关于种猪养殖场成本方面的核算方法探讨.docx

《关于种猪养殖场成本方面的核算方法探讨.docx》由会员分享,可在线阅读,更多相关《关于种猪养殖场成本方面的核算方法探讨.docx(16页珍藏版)》请在冰豆网上搜索。

关于种猪养殖场成本方面的核算方法探讨

一、种猪场成本核算的意义和要求

种猪场的产品成本核算,是把在生产过程中所发生的各项费用,按不同的产品对象和规定的方法进行归集和分配,借以确定各生产阶段的总成本和单位成本。

产品成本核算是种猪场落实经济责任制,提高经济效益不可缺少的基础工作,是会计核算的重要内容。

种猪场要进行种猪生产,必然要发生各种各样的耗费和支出,这些耗费和支出是否符合经济有效的原则,以耗费和支出总量的多少是无法回答的,而只有从产品单位耗费水平的高低才可以反映出来。

一般来讲,一个猪场的单位活重成本水平越低,其获利能力就越强;反之,其获利能力就差。

及时正确地进行产品成本核算,可以反映和监督各项生产费用的发生和产品成本的形成过程,从而凭借实际成本资料,与计划成本的差异,分析成本升降的原因,揭示成本管理中的薄弱环节,不断挖掘降低成本的潜力,做到按计划、定额使用人力、物力和财力,达到预期的成本目标。

产品成本是反应种猪场生产经营活动的一个综合性经济指标。

种猪场经营管理中各方面工作业绩,都可以直接或间接地在成本上反映出来。

如种猪场种猪选育的好坏、产仔的多少、成活率的高低、劳动生产率的高低、饲料消耗节约与浪费、固定资产的利用情况、资金运用是否合理、以及供产销各环节的工作衔接是否协调等等。

都可以通过成本直接或间接地反映出来。

因此成本水平的高低,从很大程度上反映了一个猪场经营管理的工作质量。

加强成本核算,有助于我们去考核猪场生产经营活动的经济效益,促进其经济管理工作的不断改善。

产品成本是补偿生产耗费的尺度,为了保证猪场再生产的不断进行,必须对生产耗费,即资金耗费进行补偿。

种猪场是自负盈亏的商品生产者和经营者,其生产耗费是用自身的生产成果,即营业收入来补偿的。

而成本就是衡量这一补偿额度大小的尺度。

猪场在取得营业收入后,必须把相当于成本的数额划分出来,用以补偿生产经营中的资金耗费。

这样,才能维持资金周转按原有规模进行;如果猪场不能按照成本来补偿生产耗费,猪场资金就会短缺,再生产就不能按原有规模进行。

成本也是划分生产经营耗费和猪场纯收入的依据,在一定营业收入中,成本越低,纯收入就越多。

可见成本作为补偿生产耗费尺度的作用,对经济发展有着重要的影响。

产品成本是制定产品价格的一项重要因素。

产品价格是产品价值的货币表现,产品价格应大体上符合其价值。

无论是国家还是企业,在制定产品价格时,都应遵循价值规律的基本要求。

但现阶段,人们还不能直接计算产品的价值,而只能计算产品成本,通过成本间接地相对地掌握产品的价值。

因此,成本就成了制定产品价格的重要因素。

当然产品的定价是一项复杂的工作,特别是在市场经济条件下,应考虑的因素很多,所以产品成本是制定产品价格的一项重要因素。

为了正确核算产品成本,使成本指标如实地反映产品实际水平,充分发挥成本的作用,猪场在进行成本核算时,必须注意以下基本要求。

(一)正确划分各种费用界限

为了加强各种费用的控制,正确计算成本,应当严格划清以下费用界限:

1.正确划分资本性支出和收益性支出的界限

凡支出的效益涉及于多各会计年度的,应作为资本性支出,如固定资产的购置和无形

资产的购入均属于资本性支出;凡支出的效益只涉及于本年度的,应作为收益性支出,如生产过程中饲料及物品的消耗、直接工资、制造费用及期间费用均属于收益性支出。

构成种猪场资产的资本性支出,要在以后的使用过程中才能逐渐转入成本费用。

收益

性支出应计入产品成本,或者作为期间费用单独核算。

收益性支出全部由当期营业收入来抵偿。

区分资本性支出和收益性支出的目的,是为了正确计算资产的价值和正确计算各期的产品成本、期间费用及损益。

如果把资本性支出列作收益性支出,其结果必是少计了资产的价值,多计了当期费用;反之,则多计了资产的价值,少计了当期的费用。

无论那种情况都不利于正确计算种猪场的产品成本。

2.正确划分应计入产品成本费用和不应计入产品成本费用的界限

种猪场生产过程中的耗费是多种多样的其用途也是多方面的,要正确核算成本费用,

计算产品成本,必须按费用的用途确定哪些应由产品成本负担,哪些不应由产品成本负担。

要严格遵守成本费用开支范围的规定,坚决抵制乱摊成本和擅自扩大产品成本费用开支范围的非法行为,以保证种猪场产品成本计算的真实性。

3.正确划分各个会计期间的费用界限

根据我国会计准则的规定,种猪场也应按月进行成本计算,以便分析考核生产经营费用计划产品成本计划的执行情况和结果。

因而必须划分各个月份的费用界限。

本月份实际发生的费用应当全部入帐,而不能由以后月份负担。

本月份发生(支付)而应由本月及以后各月共同负担的费用,应当计作待摊费用,在各月间合理分配计入成本费用。

本月虽未支付但应当由本月负担的费用,应当通过预提的方法,计作预提费用,预先分配计入本月成本费用,待到期支付时,再冲减预提费用。

4.正确划分各种产品应负担的费用界限

为了保证按每个成本计算对象正确地归集应负担的费用,必须将发生的应由本期负担的生产费用,在各猪群之间进行分配。

凡是能直接认定某猪群应负担的费用,应直接归入该猪群成本;不能直接确认而需要分配计入的费用,要选择合理的分配方法进行分配计入各种猪群成本。

(二)按种猪场生产特点和成本管理要求,合理确定成本核算的组织方式和具体的核

算方法。

由于各种猪场生产规模、所有制形式的不同,也就形成了不同的生产组织方式、生产工艺过程和管理要求,这样种猪场在进行成本核算时,必须从本场实际情况出发,正确确定成本核算体制、成本核算对象、成本计算期,成本中应包括的成本项目、归集和分配费

用的方式以及费用和成本的帐簿设置等,从而使养猪场的成本核算工作能充分体现各自的生产特点和经营管理的要求。

(三)认真作好产品成本核算的基础工作,保证成本核算资料的真实性。

1.做好各项消耗定额的制定和修定工作

生产过程中的饲料、兽药、燃料、动力等项消耗定额,与产品成本计算的关系十分密

切。

制定先进而又可行的各项消耗定额,既是编制成本计划的依据,又是审核控制生产费用的重要依据。

因此,为了加强生产管理和成本管理,种猪场必须建立、健全定额管理制度,并随着生产的发展、技术的进步、劳动生产率的提高,还要不断地修订定额,以充分发挥定额管理的作用。

2.建立饲料、兽药、猪只等各项财产物质的收发、领退、转移、报废、清查盘点制度

成本费用以价值形式核算产品生产经营中的各项支出,但是价值形式的核算都是以实物计量为基础的。

因而为了正确计算成本费用,必须建立和健全各种实物收进和发出的计量制度及实物盘点制度,这样才能使成本核算的结果如实反映生产经营过程中的各种消耗和支出,做到帐实相符。

3.建立和健全原始记录工作

原始记录是反映生产经营活动的原始资料,是进行成本预测、编制成本计划、进行成

本核算、分析消耗定额和成本计划执行情况的依据。

种猪场对生产过程中饲料、兽药的消耗、低值易耗品等材料的领用、费用的开支、猪只的转群等,都要有真实的原始记录。

原始记录的组织方式和具体方法,要从各单位实际情况出发,既要符合成本核算和管理的要求,又要切实可行。

4.严格计量制度,完善各种计量检测设施

成本核算必须以实物计量为基础,只有严格执行对各种财产物质的计量制度,才能准

确计算产品成本。

而要准确地进行实物计量,就必须具备一定的计量手段和检测设施,以保证各项实物计量准确性。

因而应当按照生产管理和成本管理的需要,不断完善计量和检测设施

二、种猪场成本核算对象的确定

种猪场生产成本的核算,可以实行分群核算,也可实行混群核算。

实行分群核算是将整个猪群按不同猪龄,划分为若干群,分群别归集生产费用,分群别计算产品成本。

混群核算(也称为混群核算)是以整个猪群作为成本计算对象来归集生产费用。

在实际工作中,为了加强对种猪场各阶段饲养成本控制和管理。

在组织猪场成本核算时,大都采用分群核算,即按不同的猪龄划分的群别作为成本核算对象,具体划分标准如下:

基本猪群:

指各种成龄公、母和未断奶仔猪(0—1月),包括配种舍、妊娠舍、产房猪群;

幼猪群:

指断奶离群的仔猪(1—2月),即断奶后转入育成猪群前,包括:

育仔舍猪群;

肥猪群:

指育成猪、育肥猪(2—出栏),包括育成舍、育肥舍猪群。

三、种猪场成本核算凭证

为了正确组织种猪生产成本核算,必须建立健全种猪生产凭证和手续,作好原始记录工作,种猪生产的核算凭证有:

反映猪群变化的凭证、反映产品出售凭证、反映饲养费用的凭证。

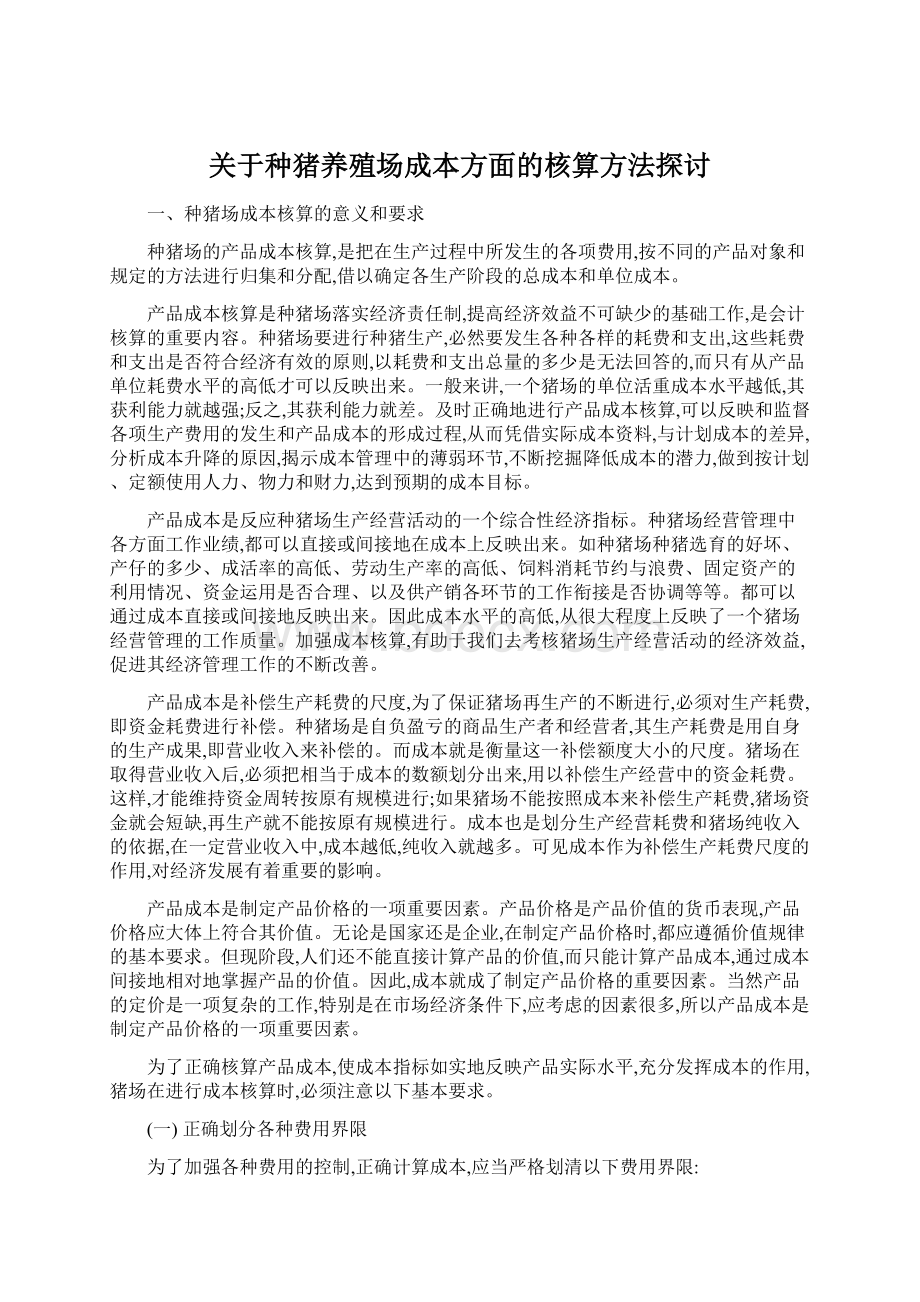

反映猪群变化的凭证,一般可设“猪群动态登记薄”和“猪群动态月报表”,对于猪群的增减变动应及时填到有关凭证上,并逐日地记入“猪群动态登记薄”。

月末应根据“猪群动态登记薄”,编制“猪群动态月报表”,报告给财务部门,作为猪群动态核算和成本核算的依据。

猪群动态表的格式如下:

猪群动态月报表

场别:

北京原种猪场1999年4月25日单位:

头/公斤

项目基础猪0—1月仔猪1—2月幼猪2月以上肥猪

头数重量头数重量头数重量头数重量

期初存栏856188320104636611315170953269212485

出生10141521

外购

转入566160962336788611518

捐赠

增加小计56616010141521962336788611518

转出962336788611518566160

出

售

种猪2001783

肥猪41041085

淘汰447980602709

死亡16658170910372405

自宰6600

捐赠

减少小计447980112839489561242876970789

月末存栏86819096093232621321171733386220090

饲养日数23927275313637890721

反映猪只出售的凭证,有出库单、出售发票,应随时报告财务部门,作为销售入帐的原始平证。

反映猪只饲养费用的凭证,有工资费用分配表、折旧费用计算表、饲料消耗汇总表、低值易耗品、兽药等其他材料消耗汇总表。

月终均作为财务核算的依据。

四、种猪场费用的分类

种猪场生产经营过程中的耗费是各种各样的,为了便于归集各项费用,正确计算产品成本和期间费用,进行成本管理,需要对种类繁多的费用,进行合理的分类,其中最基本的是按费用的经济内容(或性质)和经济用途分类。

(一)按费用的经济内容分类

种猪场生产经营过程,也是物化劳动(劳动对象和劳动手段)和活劳动的耗费过程,因而生产经营过程中发生的费用,按其经济内容分类,可划分为劳动对象方面的费用、劳动手段和活劳动方面的费用三大类。

生产费用按经济内容分类,就是在这一划分的基础上,将费用划分为不同的费用要素,而不考虑它的耗费对象和计入产品成本的方法,种猪场的费用要素有:

工资及福利费、饲料费、防疫和医药费、材料费、燃料费、低值易耗品费、折旧费、利息支出、税金、水费、电费、修理费、养老保险费、失业保险费、其他支出等。

将费用划分为若干要素进行核算,能够反映企业在一个时期内发生了那些费用,数额各是多少,可用以分析种猪场各个时期各种费用的支出水平,比同期升降的程度和因素。

从而为种猪场制定增收节支提供依据。

(二)按费用的经济用途分类

种猪场的费用按其经济用途不同可分为生产成本(制造成本)和期间费用两大类。

生产成本主要是指与生产产品直接有关的费用。

这类费用在生产过程中的用途也不一样,例如有的直接用于产品生产,有的则用于管理与组织生产,因而需要按经济用途进一步划分为若干成本项目。

种猪场的生产费用按其经济用途可划分为下列成本项目:

1.工资福利费:

指直接从事饲养工作人员的工资、奖金及津贴,以及按工资总额14%提取福利费。

2.饲料费:

指饲养过程中,各猪群耗用的自产和外购的各种植物、矿物质、添加剂及全价料。

3.兽医兽药费:

各猪群在饲养过程中耗用的兽药、兽械和防疫品费及检测费。

4.种猪价值摊销:

指由仔猪负担的种猪价值的摊销费。

5.固定资产折旧费:

指能直接计入各猪群的猪舍和专用机械设备、设备的折旧费。

5.低值易耗品摊销费:

指能直接计入各猪群的低值工具、器具、和饲养人员的劳保用品的摊销等低值易耗品费用。

7.制造费用:

指猪场在生产过程中为组织和管理猪舍发生的各项间接费用及提供的劳务费。

包括以下几项:

(1)工资及福利费:

指猪场管理及饲养员以外的其他部门人员工资、奖金及津贴,以

及按工资总额14%提取福利费。

司机出车补助、加班、安全奖也在此项反映。

(2)燃料费:

指猪场耗用的全部燃料。

包括煤、汽油、柴油等油料。

(3)水电费:

指猪场耗用的全部水费、电费。

(4)零配件及修理费:

指猪场维修猪舍、设备及其它部门发生的劳务费及耗用的零配件(包括运输工具的维修费、保养费)。

(5)低值易耗品推销费:

指不能直接计入各猪群及其它部门的低值工具、器具,和舍外人员的劳保用品的摊销额。

(6)固定资产折旧费:

指除计入“生产成本”以外的办公楼、设施、设备、车辆等固定资产的折旧费。

(7)办公费:

生产管理部门购置的办公用品等费用。

(8)运输费:

车辆的养路费、保险费、停车过桥费等以及租用货车费。

(9)其它费用:

不属于以上各项的间接费用。

期间费用是指种猪场在生产经营过程中发生的,与产品生产活动没有直接联系,属于某一时期耗用的费用。

这些费用容易确定其发生期间和归属期间,但不容易确定它们应归属的成本计算对象。

所以期间费用不计入产品生产成本,不参与成本计算,而是按照一定期间(月份)季度或年度)进行汇总,直接计入当期损益。

种猪场期间费用包括管理费用、财务费用、营业费用。

1.管理费用

管理费用是种猪场为组织和管理生产经营活动而发生的期间费用。

费用项目如下:

(1)工资及福利费指场长、内退人员的工资、津贴和奖金及按工资总额的14%提取的福利费。

(2)工会、职教、宣传费指分别按工资总额的2%、2%、1.5%计提的工会经费、职工教育经费和宣传经费。

(3)业务招待费指招待各类人员的餐费。

(4)差旅费指场内人员出差按规定报销的差旅费及职工报销的市内交通费。

(5)养老保险费按劳资部门规定缴纳的各种职工养老保险费

(6)电话费指猪场负担的电话费和BP机服务费。

(7)税金指印花税、车船使用税、房产税、土地使用税等。

(8)劳动保险费退休职工的退休费、医药费、大病统筹。

(9)其他费用指除上述以外的其他的期间费用,包括存货盘亏盈、坏帐损失、取暖费(包括:

发给个人和公房取暖费)等其他费用。

2.财务费用

财务费用是指种猪场在筹集资金过程中发生的费用,费用项目如下:

(1)利息支出

(2)利息收入

(3)金融机构手续费指与金融机构业务往来发生的手续费用。

(4)其他筹资费用

3.销售费用

销售费用是指种猪场在销售过程中发生的各项费用,费用项目如下:

展览费、广告费、检疫费、售后服务费、促销费差旅费、包装费、运输装卸费等费用。

五、种猪场生产成本核算帐户的设置

1.“生产成本”账户

为了归集种猪生产费用,并计算产品成本,应设置“生产成本”帐户,在这帐户下,按照成本计算对象分别设置基本猪群、幼猪群、肥猪群三个明细帐。

在明细帐中还应按规定的成本项目设置专栏。

在分群核算下,该帐户的借方登记生产费用发生数,贷方登记结转的成本数,其末应无余额。

2.“制造费用”账户

为了核算在生产过程中,为组织和管理猪舍发生的各项间接费用及提供的劳务费,应

设置“制造费用”账户,并按费用项目设置栏目进行归集费用。

该账户借方登记发生的各项间接费用及提供的劳务费;贷方登记分配转入“生产成本”账户的制造费用;期末无余额。

另外指出:

在分群核算下,猪群价值的增减变化情况,应在“幼畜及育肥畜”帐户下核算。

该账户借方反映猪群价值的增加;贷方反映猪群价值的减少;期末余额为存栏猪群的价值。

在此帐户下设置“种猪、仔猪、幼猪、肥猪”四个明细帐户,用以核算不同阶段猪群的价值增减变动情况和结存。

这里需要说明的是种猪(基础猪)为什么也列入“幼畜及育肥畜”帐户核算。

依据农业会计制度,仔猪、幼猪、肥猪均属于流动资产,而种猪则是产畜属于固定资产性质,由于种猪不同于其它大牲畜,它的生产周期短,更新比较频繁;加之种猪具有产畜和育畜并存的特点。

为了使统计猪群变化情况的完整性,因此在实际工作中把它作为流动资产来管理,这也是将种猪作为“幼畜及育肥畜”二级帐户核算的理由。

六、种猪场生产成本核算的一般程序

分群核算下,产品成本核算的一般程序:

1.对所发生的费用进行审核和控制,确定这些费用是否符合规定的开支范围,并在此基础上确定应计入产品成本的开支和应记计入期间费用的开支。

2.进行主副产品的分离,计算并结转各猪群本期增重成本。

3.根据“猪群动态月报表”和“幼畜及育肥畜”明细帐资料,从低龄到高龄,逐群计算结转转群、销售、期末存栏的活重成本。

4.根据“猪群动态月报表”及有关资料,编制“猪群变动成本计算表”。

5.根据“猪群动态成本计算表”和“生产成本”明细帐,编制猪群“产品成本计算表”。

七、费用分配原则和方法

(一)制造费用的分配

制造费用是共同性的生产费用,每月要采用分配的方法计入各成本计算对象。

每月末将本月发生的制造费用,按“生产成本”科目归集的直接饲养费用合计比例,分配计入各猪群生产成本。

计算公式如下:

制造费用总额

分配率=——————————*100%

直接饲养费用合计

各猪群分摊的制造费用:

基本猪群分摊的制造费用=基本猪群当月直接饲养费用*分配率

幼猪群分摊的制造费用=幼猪群当月直接饲养费用*分配率

肥猪群分摊的制造费用=肥猪群当月直接饲养费用*分配率

在实际工作中,对制造费用的分配通常采用编制“制造费用分配表”的形式进行分配。

其格式如下:

制造费用分配表,年月

分配对象直接饲养费用总额分配率应分摊的制造费用

基本猪群

幼猪群

肥猪群

合计

(二)原材料费用的分配

原材料是按饲料、兽药、低值易耗品、其他材料四大类和品种进行明细核算的。

原材料入库时是按实际成本计价的,原材料出库也按实际成本计价。

根据四类原材料的特点,可采用不同的发出计价方法来确定领用原材料的金额。

1.饲料主要是各猪群耗用,平时出库只进行各品种数量的登记,月末可采用加权平均法,确定每个品种出库的金额。

计算公式如下:

月初结存金额+本月入库金额

某种饲料加权平均单价=---------------

月初结存数量+本月入库数量

某种饲料耗用的金额=该种饲料领用数量*该种饲料加权平均单价

分配原则:

按饲料配方,将消耗的各种饲料分配到各猪群。

各群别耗用饲料分配去向:

配种料、公猪料、妊娠料、哺乳料计入'生产成本-基本猪群'明细科目。

育仔料计入'生产成本-幼猪群'明细科目。

中猪料、大猪料计入'生产成本-肥猪群'明细科目。

2.兽药、兽械主要是各猪群耗用和各猪舍领用,可分别采用加权平均法和个别计价法,确定领用兽药械的金额。

分配原则是凡能直接计入各群别的费用直接计入;共同使用或不能直接计入各群别的费用,按4、3、3比例分配计入各群别。

即基本猪群40%、幼猪群30%、肥猪群30%。

3.低值易耗品除各舍耗用外,其他各部门也耗用。

根据低值易耗品的特点,可采用个别计价法确定领用物品的金额。

分配原则:

(1)根据猪场低值易耗品的特点,采用一次摊销法核算。

即领用时,将其价值一次计入当期费用;

(2)生产领用的低值易耗品能分清舍别的直接计入各成本计算对象。

共同使用的或不能直接计入各群别的可计入'制造费用'科目。

(3)场内其他部门领用的低值易耗品计入'制造费用'科目。

4.其他材料场内耗用其他材料,采用加权平均法计价,计入'制造费用'科目。

(三)工资及福利费的分配

1.分配原则:

按人员工作部门分摊。

2.分配对象:

配种舍、妊娠舍、产房饲养人员的工资及福利费计入'生产成本-基本猪群'科目;

育仔舍饲养人员的工资及福利费计入'生产成本-幼猪群'科目;

育成舍、育肥舍饲养人员的工资及福利费计入'生产成本-肥猪群'科目;

场内其他部门及管理人员的工资及福利费计入'制造费用'科目;

内退人员的工资及福利费计入'管理费用'科目;

直接发放给临时人员的工资、津贴和误餐费等,在发放时按领取人工作部门直接分别计入'生产成本'、'制造费用'、'管理费用'等科目。

(四)种猪价值摊销的计算

本期基本猪群应摊销的种猪价值,按本章第一节提到的方法计算,计入'生产成本-基本猪群'账户

八、种猪场成本指标的计算方法

(一)实行分群核算下成本指标的计算:

1.增重成本指标的计算

增重成本是反映猪场经济效益的一个重要指标,由于基本猪群的主要产品是母猪繁殖的仔猪、幼猪、肥猪的主要产品是增重量。

因此,应分别计算。

(1)仔猪增重成本计算公式

基本猪群饲养费用合计-副产品价值

仔猪增重单位(KG)成本=----------------

仔猪增重量(KG)

仔猪增重量(KG)=期末活重+本期离群活重+本期死亡重量

-期初活重-本期出生重量

考核仔猪经济效益的另一个指标:

基本猪群饲养费用合计-副产品价值

仔猪繁殖与增重单位(KG)成本=-----------------

仔猪出生活重量(KG)+仔猪增重量(KG)

(2)幼猪、肥猪增重成本计算公式

该猪群饲养费用合计-副产品价值

某猪群增重单位(KG)成本=----------------

该猪群增重量(KG)

该猪群增重量(KG)=期末活重+本期离群活重+本期死亡重量

-期初活重-本期购入、转入重量

2.活重成本指标的计算

该猪群活重总成本

某猪群活重单位(KG)成本=-----------

该猪群活重总量(KG)

某猪群活重总成本=该猪群饲养费用合计+期初活重总成本

+购入、转入总成本-副产品价值

某猪群活重总量(KG)=该猪群期末存栏活重+本期离群活重(不包括死猪活重)

3.饲养日成本指标的计算

饲养日成本是指一头猪饲养一日所花消的费用,是考核、评价猪场饲养费用水平的一个重要指标。

计算公式如下:

该猪群饲养费用合计

某猪群饲养日成本=----------

该猪群饲养头日数

饲养头日数是指累计的日饲养头数,一头猪饲养一天为一个头日数。

计算某猪群饲养头日数可以将该猪群每天存栏相加即可得出。

4.料肉比指标的计算

料肉比是指某猪群增重一公斤所消耗的饲料量,它是评价饲料报酬的一个重要指标,也是编制生产计划和财务计划的重要依据。

该猪群消耗饲料总量(KG)

某猪群料肉比=--------------

该猪群增重总量(KG)

(二)全群核算指标与分群核算指标的关系

1.全群核算期初存栏头数(重量)=各群期初存栏头数(重量)之和

2.全群核算期内增加头数(重量)=期内繁殖头数(重量)+幼猪群、肥猪群购入头数(重量)

3.全群核算期内死亡头数(重量)=各群死亡头数(重量)之和

4.全群核算期内销售头数(重量)=各群(幼猪群、肥猪群)外销头数(重量)之和

5.全群核算期内转出头数(重量)=肥猪群转入基本猪群的种猪头数(重量)

6.全群核算期末存栏头数(重量)=各群期末存栏头数(重量)之和

7.全群核算本期猪群增重量等于各群增重量之和,也可按公式逻辑关系计算。

8.全群核算本期猪群

升级会员

升级会员