财务管理长期股权投资.docx

《财务管理长期股权投资.docx》由会员分享,可在线阅读,更多相关《财务管理长期股权投资.docx(19页珍藏版)》请在冰豆网上搜索。

财务管理长期股权投资

第五节 长期股权投资

一、长期股权投资概述

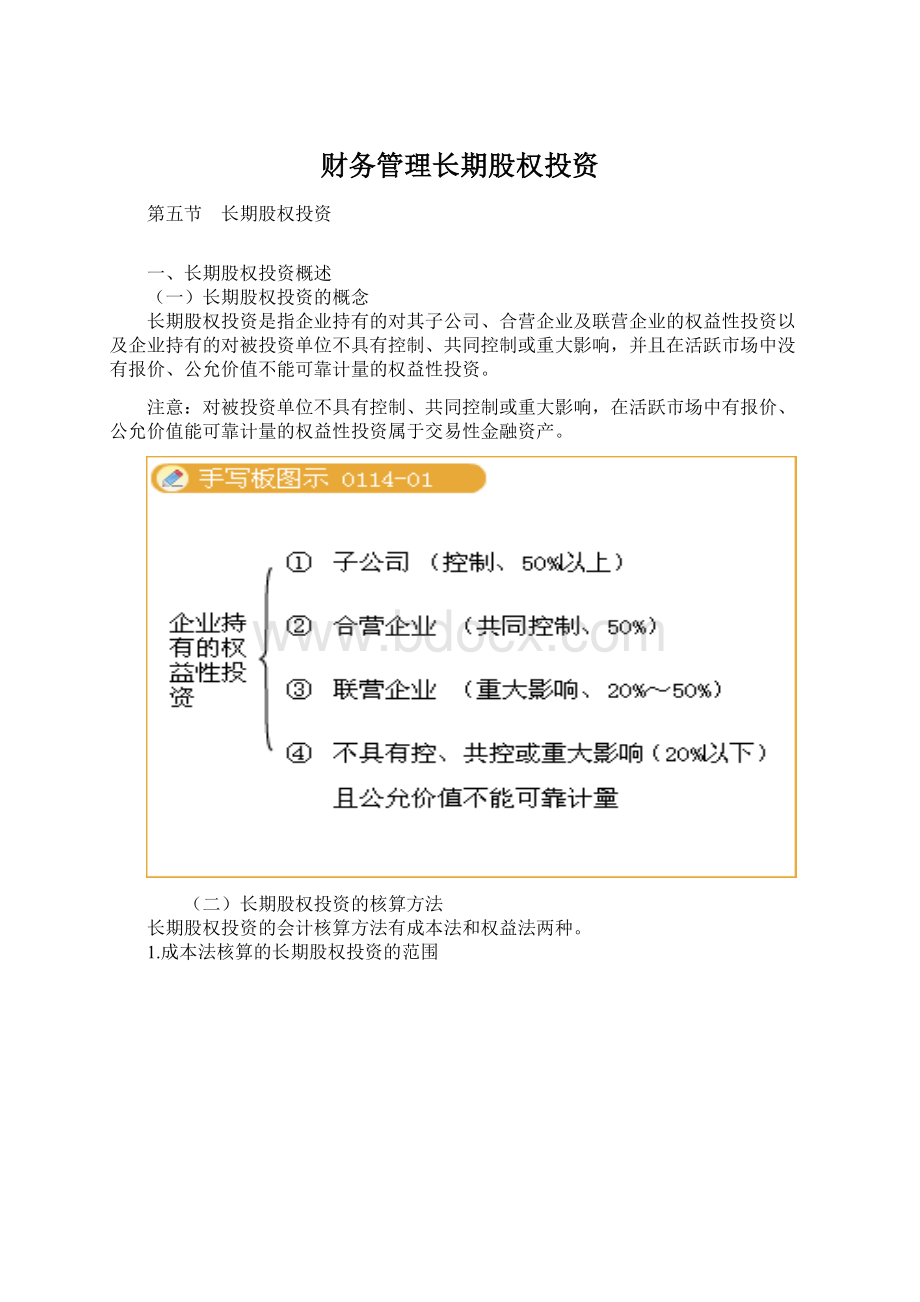

(一)长期股权投资的概念

长期股权投资是指企业持有的对其子公司、合营企业及联营企业的权益性投资以及企业持有的对被投资单位不具有控制、共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资。

注意:

对被投资单位不具有控制、共同控制或重大影响,在活跃市场中有报价、公允价值能可靠计量的权益性投资属于交易性金融资产。

(二)长期股权投资的核算方法

长期股权投资的会计核算方法有成本法和权益法两种。

1.成本法核算的长期股权投资的范围

(1)企业对子公司的长期股权投资;

(2)企业对被投资单位不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资。

2.权益法核算的长期股权投资的范围

(1)企业对其合营企业的长期股权投资;

(2)企业对其联营企业的长期股权投资。

(三)设置的科目

设置

“长期股权投资”、“投资收益”等科目。

在权益法核算下,还要在长期股权投资科目下设置“成本”、“损益调整”、“其他权益变动”明细科目。

二、采用成本法核算长期股权投资

(一)长期股权投资初始成本的确定

以支付现金取得的长期股权投资,应按实际支付的购买价款,作为初始投资成本。

企业所发生的与取得长期股权投资直接相关的费用、税金及其他必要支出应计入长期股权投资的初始投资成本。

如果实际支付的价款中包含已宣告但尚未派发的现金股利,作为应收股利单独核算,不计入初始投资成本。

(二)长期股权投资成本法的账务处理

1.取得长期股权投资

借:

长期股权投资(价款+相关费用)

应收股利(已宣告但尚未派发的现金股利)

贷:

银行存款

【例题】甲公司2008年1月10日购买长信股份有限公司发行的股票50000股准备长期持有,从而拥有长信股份有限公司5%的股份。

每股买入价为6元,另外购买该股票时发生有关税费5000元,款项已由银行存款支付。

甲公司编制如下会计分录:

[答疑编号656011401]

『正确答案』

计算初始投资成本:

股票成交金额(50000×6) 300000

加:

相关税费 5000

305000

编制购入股票的会计分录:

借:

长期股权投资 305000

贷:

银行存款 305000

【例题】甲公司2008年5月l5日以银行存款购买诚远股份有限公司的股票100000股作为长期投资,每股买入价为l0元,每股价格中包含有0.2元的已宣告分派的现金股利,另支付相关税费7000元。

甲公司应编制如下会计分录:

[答疑编号656011402]

『正确答案』

(1)计算初始投资成本:

股票成交金额(100000×10) 1000000

加:

相关税费 7000

减:

已宣告分派的现金股利(100000×0.2)(20000)

987000

(2)编制购入股票的会计分录:

借:

长期股权投资 987000

应收股利 20000

贷:

银行存款 l007000

(3)假定甲公司2008年6月20日收到诚远股份有限公司分来的购买该股票时已宣告分派的股利20000元。

此时,应作如下会计处理:

借:

银行存款 20000

贷:

应收股利 20000

在这种情况下,取得长期股权投资时,如果实际支付的价款中包含有已宣告但尚未发放的现金股利或利润,应借记

“应收股利”科目,不记入“长期股权投资”科目。

2.被投资单位宣告、派发现金股利或利润(同交易性金融资产)

第一,确认的应收股利和投资收益按企业应享有的份额计算;

第二,如果派发的现金股利是取得时已宣告的,在收到时直接做应收股利的收回。

【例题】承上例,如果甲公司于

2008年6月20日收到诚远股份有限公司宣告发放现金股利的通知,应分得现金股利5000元。

甲公司应编制如下会计分录:

[答疑编号656011403]

『正确答案』

借:

应收股利 5000

贷:

投资收益 5000

3.长期股权投资减值(资产负债表日)

(一)长期股权投资减值金额的确定

1.企业对子公司、合营企业及联营企业的长期股权投资在资产负债表日的可收回金额低于其账面价值的,应将该长期股权投资的账面价值减记至可收回金额。

2.企业对被投资单位不具有控制、共同控制或重大影响、在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资,应当将该长期股权投资在资产负债表日的账面价值与按照类似金融资产当时市场收益率对未来现金流量折现确定的现值之间的差额,确认为减值损失。

(二)长期股权投资减值的会计处理

减值的会计处理为:

借记

“资产减值损失”,贷记“长期股权投资减值准备”。

长期股权投资减值损失一经确认,在以后会计期间不得转回。

【例题】长期股权投资如果发生减值,则应将其减值损失确认为当期的投资损失。

( )

[答疑编号656011601]

『正确答案』×

『答案解析』

长期股权投资如果发生减值,则应将其减值损失确认为当期的资产减值损失。

4.长期股权投资的处置

处置取得的价款减去长期股权投资账面价值的差额确认为投资收益

借:

银行存款(价款扣除交易费用)

长期股权投资减值准备

贷:

长期股权投资

借/贷:

投资收益

【例题】甲公司将其作为长期投资持有的远洋股份有限公司15000股股票,以每股10元的价格卖出,支付相关税费1000元,取得价款149000元,款项已由银行收妥。

该长期股权投资账面价值为140000元,假定没有计提减值准备。

甲公司应作如下会计处理:

[答疑编号656011404]

『正确答案』

(1)计算投资收益:

股票转让取得价款 149000

减:

投资账面余额 140000

9000

(2)编制出售股票时的会计分录:

借:

银行存款 149000

贷:

长期股权投资 140000

投资收益 9000

三、采用权益法核算长期股权投资(重点掌握,尤其关注与成本法不一致的地方)

核心思想:

被投资企业权益发生变动时,投资企业应按持股比例确认为投资企业权益变动,反映在长期股权投资账户中。

(一)概述

在长期股权投资科目下设“成本”、“损益调整”和“其他权益变动”明细科目。

1.“成本”

(1)取得投资时的初始成本;

(2)初始成本小于投资时应享有被投资单位可辨认净资产公允价值份额,对初始成本的调整;(3)处置时结转的成本。

2.“损益调整”

(1)被投资单位实现净利润或发生净亏损;

(2)被投资单位宣告现金股利。

3.“其他权益变动”

被投资单位除净损益外所有者权益的其他变动。

(二)长期股权投资权益法的账务处理

1.取得长期股权投资

取得长期股权投资时,初始投资成本大于投资时应享有被投资单位可辨认净资产(即所有者权益)公允价值份额的,不调整长期股权投资的初始投资成本;初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,其差额计入当期损益(营业外收入),同时调整长期股权投资的成本。

(1)确定初始投资成本(同成本法)

借:

长期股权投资-成本(价款+税费)

应收股利(已宣告但尚未发放股利)

贷:

银行存款

(2)调整初始投资成本

①若成本>份额,不调整初始投资成本

②若成本<份额,借:

长期股权投资

贷:

营业外收入(份额-成本)

【例题1】甲公司2008年1月20日购买东方股份有限公司发行的股票5000000股准备长期持有,占东方股份有限公司股份的30%。

每股买入价为6元,另外,购买该股票时发生有关税费500000元,款项已由银行存款支付。

2007年12月31日,东方股份有限公司的所有者权益的账面价值(与其公允价值不存在差异)100000000元。

甲公司应作如下会计处理:

[答疑编号656011501]

计算初始投资成本:

股票成交金额(5000000×6) 30000000

加:

相关税费 500000

30500000

编制购入股票的会计分录:

借:

长期股权投资——成本 30500000

贷:

银行存款 30500000

在本例中,长期股权投资的初始投资成本30500000元大于投资时应享有被投资单位可辨认净资产公允价值份额30000000(100000000×30%)元,其差额500000元不调整已确认的初始投资成本。

如果长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额,应借记“长期股权投资——成本”科目,贷记“银行存款”等科目,按其差额,贷记“营业外收入”科目。

注意:

长期股权投资权益法思想为被投资企业所有者权益发生变动,投资企业则根据自己享有的份额确认长期股权投资价值变动,因此在持有期间被投资企业有两类会引起所有者权益变化的变动。

A、被投资单位发生净损益(核算运用“长期股权投资-损益调整”科目)

具体包括:

①实现净利润或发生净亏损(“本年利润”转入“利润分配-未分配利润”,导致留存收益变动)

②被投资单位分派利润或现金股利(留存收益减少)

C、被投资单位发生除净损益以外所有者权益的其他变动(资本公积变动)(核算运用“长期股权投资-其他权益变动”科目)

因此,若被投资单位发放股票股利,投资单位无需做账务处理,因为被投资单位未发生所有者权益变动,只需在备查簿中登记股数增加即可。

账务处理:

2.持有长期股权投资期间被投资单位实现净利润或发生净亏损和分派利润或现金股利(净损益变动)

(1)被投资企业实现净利润或亏损后,投资企业应按照享有的净损益的份额,确认投资收益,并调整长期股权投资的账面价值。

①实现净利润:

借:

长期股权投资—损益调整

贷:

投资收益

②发生净亏损反向分录

【注意】

投资企业确认被投资单位发生的净亏损,应以长期股权投资的账面价值以及其他实质上构成对被投资单位净投资的长期权益减记至零为限,投资企业负有承担额外损失义务的除外。

(2)投资企业按照被投资单位宣告分派的利润或现金股利计算应分得的部分,相应减少长期股权投资的账面价值。

①宣告分派利润或现金股利

借:

应收股利

贷:

长期股权投资-损益调整

②收到现金股利 借:

银行存款

贷:

应收股利

【例题2】承【例题1】2008年东方股份有限公司实现净利润10000000元。

甲公司按照持股比例确认投资收益3000000元。

2009年5月15日,东方股份有限公司已宣告发放现金股利,每10股派3元,甲公司可分派到1500000元。

2009年6月15日,甲公司收到东方股份有限公司分派的现金股利。

甲公司应作如下会计处理:

[答疑编号656011502]

(1)确认对东方股份有限公司投资实现的投资收益时:

借:

长期股权投资——损益调整 3000000

贷:

投资收益 3000000

(2)东方股份有限公司宣告发放现金股利时:

借:

应收股利 1500000

贷:

长期股权投资—损益调整 1500000

(3)收到东方股份有限公司宣告发放的现金股利时:

借:

银行存款 1500000

贷:

应收股利 1500000

3.持有长期股权投资期间被投资单位发生除净损益以外所有者权益的其他变动

投资企业对于被投资单位除净损益以外所有者权益的其他变动,在持股比例不变的情况下,企业按持股比例计算应享有的部分,调整长期股权投资的账面价值,同时增加或减少资本公积(其他资本公积)。

①被投资单位资本公积增加

借:

长期股权投资-其他权益变动

贷:

资本公积-其他资本公积

②被投资单位资本公积减少,反向

【例题3】承【例题1】、【例题2】2008年东方股份有限公司可供出售金额资产的公允价值增加了4000000元。

甲公司按照持股比例确认相应的资本公积1200000元。

假定不考虑相关税费。

甲公司应作如下会计处理:

[答疑编号656011503]

『正确答案』

借:

长期股权投资——其他权益变动 1200000

贷:

资本公积——其他资本公积 1200000

4.长期股权投资减值(资产负债表日)

(一)长期股权投资减值金额的确定

1.企业对合营企业及联营企业的长期股权投资在资产负债表日的

可收回金额低于其账面价值的,应将该长期股权投资的账面价值减记至可收回金额。

(二)长期股权投资减值的会计处理

减值的会计处理为:

借记“资产减值损失”,贷记“长期股权投资减值准备”。

长期股权投资减值损失一经确认,在以后会计期间不得转回。

5.长期股权投资的处置

处置长期股权投资时,按实际取得的价款和长期股权投资账面价值的差额计入当期投资收益,并同时结转已计提的长期股权投资减值准备。

同时,还应结转原记入资本公积的金额。

(1)

借:

银行存款(实际价款)①

长期股权投资减值准备⑤账面

贷:

长期股权投资-成本②价值

借/贷:

长期股权投资-损益调整③账面余额

借/贷:

长期股权投资-其他权益变动④

借/贷:

投资收益⑥

(2)借/贷:

资本公积-其他资本公积

贷/借:

投资收益

【例题4】承【例题1】、【例题2】和【例题3】,2009年7月20日,甲公司出售所持东方股份有限公司的股票5000000股,每股出售价为10元,款项已收回。

甲公司应作如下会计处理:

[答疑编号656011504]

借:

银行存款 50000000

贷:

长期股权投资—成本30500000

—损益调整 1500000

—其他权益变动1200000

投资收益 16800000

同时:

借:

资本公积—其他资本公积 1200000

贷:

投资收益 1200000

【例题5】A公司2007年初按投资份额出资180万元对B公司进行长期股权投资,占B公司股权比例的40%。

当年B公司亏损100万元;2008年B公司亏损400万元;2009年B公司实现净利润30万元。

2009年A公司计入投资收益的金额为( )万元。

A.12 B.10 C.8 D.0

[答疑编号656011505]

【答案】D

【例题6】下列各项中,权益法下会导致长期股权

投资账面价值发生增减变动的有(ABD)。

A.确认长期股权投资减值损失

B.投资持有期间被投资单位实现净利润

C.投资持有期间被投资单位提取盈余公积

D.投资持有期间被投资单位宣告发放现金股利

答案解析:

A会引起长期股权投资减值准备科目变动,B会引起长期股权投资-损益调整科目借方变动,D会引起长期股权投资-损益调整科目贷方变动,C不会引起被投资单位所有者权益发生变动,因此无需调整长期股权投资账面价值。

某企业2012年年初购入B公司股票,实际支付价款200万元,与享有可辨认净资产公允价值份额相等,持股30%。

当年B公司经营获利100万元,发放现金股利20万元,资本公积变动使所有者权益增加30万元,2012年末该项投资账面余额应为(233)万元。

答案解析:

年初长投-成本科目借方增加200万,获利时长投-损益调整借方增加30万,发放现金股利长投-损益调整贷方登记6万,资本公积变动长投-其他权益变动科目借方登记9万,所以年末账面余额=200+30-6+9=233万元。

A公司2012.1.10出售一项原采用权益法核算的投资,该投资出售时成本为1700万,损益调整为200万元,其他权益变动为贷方100万元。

售价2100万元,A公司出售时应确认投资收益为(200)元。

出售分录为:

①借:

银行存款2100

长期股权投资-其他权益变动100

贷:

长期股权投资-成本1700

-损益调整200

投资收益300

②借:

投资收益100

贷:

资本公积-其他资本公积100

练习:

甲上市公司发生以下长期股权投资业务:

(1)2010.1.2,购入乙公司股票1000万股,占股20%准备长期持有。

每股买入价10.5元,其中包含已宣告但未发现金股利0.5元,另支付税费10万元。

款项以银行存款支付。

当日乙公司所有者权益账面价值(与公允价值无差异)为50000万元。

(2)2010.3.5收到乙公司宣告分派现金股利

(3)2010年度,乙公司实现净利润2000万元

(4)2011.2.5,乙公司宣告分派现金股利每股0.2元

(5)2011.3.10收到乙公司现金股利。

(6)2012.1.4出售乙公司股票,取得价款10610万元,无减值准备。

答案

(1)借:

长投-成本10010

应收股利500

贷:

银行存款10510

可辨认净资产公允价值份额=50000*20%=10000万元,小于成本,不调整初始投资成本。

(2)借:

银行存款500

贷:

应收股利500

(3)借:

长期股权投资-损益调整400

贷:

投资收益400

(4)借:

应收股利200

贷:

长期股权投资-损益调整200

(5)借:

银行存款200

贷:

应收股利200

(6)借:

银行存款10610

贷:

长期股权投资-成本10010

-损益调整200

投资收益400

欢迎您的下载,资料仅供参考!

升级会员

升级会员