安防行业报告.docx

《安防行业报告.docx》由会员分享,可在线阅读,更多相关《安防行业报告.docx(21页珍藏版)》请在冰豆网上搜索。

安防行业报告

安防行业报告

1.安防产业历久弥新,正由数字化网络化迈向智能化

安防是为社会安全提供安全防范系统的行业,起源很早。

随着社会的进步,安防从原始的人员安防、物理安防发展到了如今的技术安防,融合了计算机、通信、软件等现代技术。

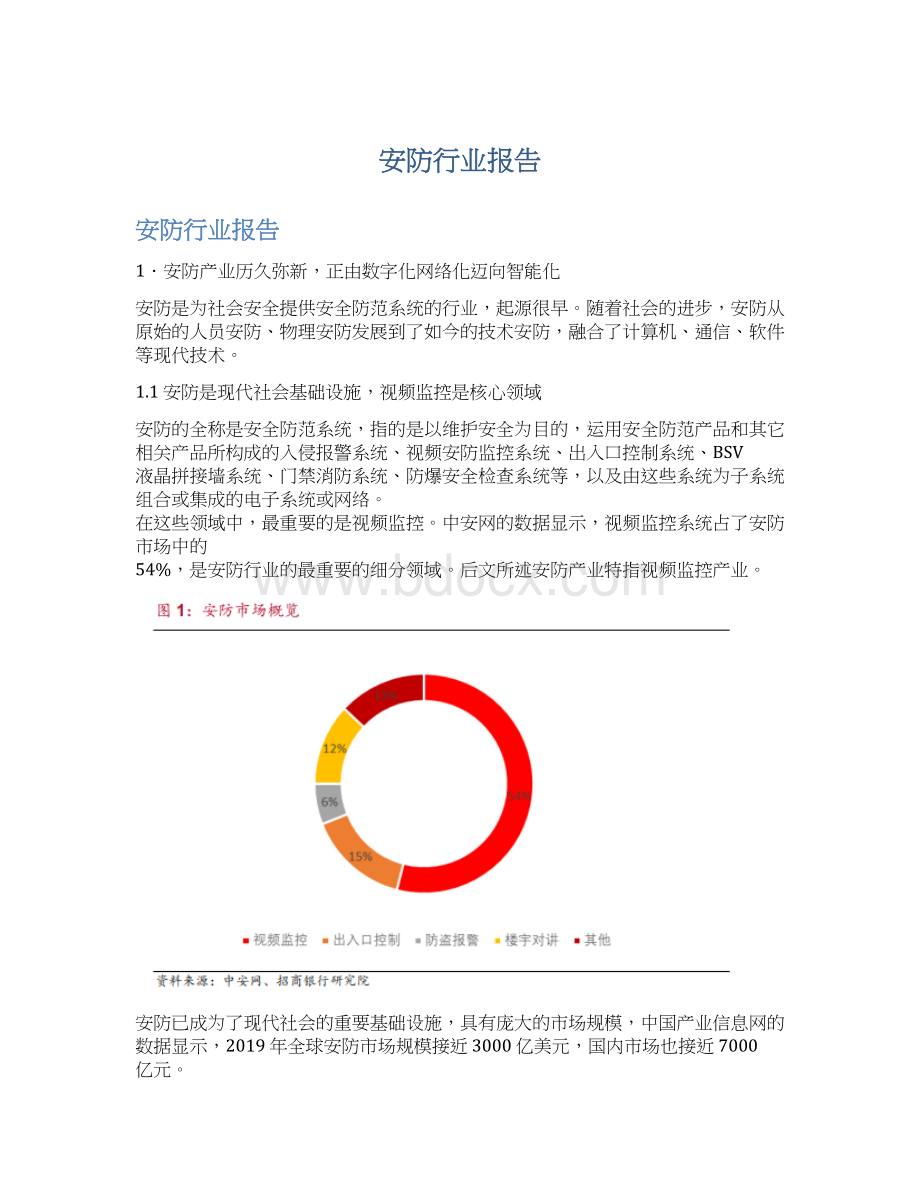

1.1安防是现代社会基础设施,视频监控是核心领域

安防的全称是安全防范系统,指的是以维护安全为目的,运用安全防范产品和其它相关产品所构成的入侵报警系统、视频安防监控系统、出入口控制系统、BSV液晶拼接墙系统、门禁消防系统、防爆安全检查系统等,以及由这些系统为子系统组合或集成的电子系统或网络。

在这些领域中,最重要的是视频监控。

中安网的数据显示,视频监控系统占了安防市场中的54%,是安防行业的最重要的细分领域。

后文所述安防产业特指视频监控产业。

安防已成为了现代社会的重要基础设施,具有庞大的市场规模,中国产业信息网的数据显示,2019年全球安防市场规模接近3000亿美元,国内市场也接近7000亿元。

1.2中游设备商承上启下,是安防产业的核心环节

安防产业链可以分为上中下游及终端客户四部分。

上游是安防设备的零部件,包括前端零部件和后端零部件,视频监控前端主要涉及到光学镜头、图像传感器、算法、芯片,视频监控后端主要涉及到算法、芯片、存储等,其中算法按功能可以分为图像处理算法和AI算法两大类。

中游的安防设备厂商是安防产业的主力军,对上游的资源进行整合,提供安防产品和方案。

下游主要是代理商和集成/工程商,负责安防产品的销售和安防项目的集成,并提供运营服务。

终端客户是具有安防需求的企业和个人,可以分为三个层次:

代表公共安全需求的政府市场、代表大中型企业安全需求的行业市场、代表中小商户及家庭安全需求的消费市场。

从产业链图中我们可以看到,产业链上游的关键零部件起到基础设施的作用,而中下游厂商通过整合上游组件和匹配客户需求,占据了场景应用端口,是安防产业的主体环节。

从产业中下游的市场结构来看,安防产品占比不断提高,至2018年已经超过安防工程。

安防工程是对安防产品的集成与部署,市场增长依赖工程规模,而安防产品的单位价值随着技术含量的提高而不断增长,未来安防产品的占比将继续提高。

安防工程具备技术门槛低和地域性强两个特点,难以形成规模化效应和品牌效应。

中安网的数据显示,全国安防工程类企业从2014年的14000个增加到了2018年的16000个。

相比而言,安防产品的标准化程度较高,产品类企业则具备较强的规模化效应和品牌效应,因此近年的市场集中度在不断提升。

中安网的数据显示,全国安防产品类企业从2014年的10000个减少到2018年的4000个。

随着中游集中度的提高,安防设备龙头企业取得了技术、资源和规模优势,既能高度整合上游资源,又渗透下游工程和运营市场,因此安防产业的核心环节在于中游设备商。

1.3技术升级贯穿40年发展历程,智能化是最新发展趋势

我国安防产业以1979年公安部召开的“全国刑事技术预防专业工作会议”为起点,在40年的发展过程中,经历了模拟监控、数字监控、网络监控和智能监控4个阶段。

模拟监控阶段(1979-1999):

早期的视频监控系统主要由前端的模拟摄像机,后端的视频矩阵、磁带录像机(VCR)和电视墙构成,具有成本高、图像模糊、存储容量小、无法远程监控的缺点。

这一阶段的安防设备由海外企业垄断,中国本土企业主要担任代理商的角色。

▶数字监控阶段(2000-2010):

20世纪90年代出现的DVR(DigitalVideoRecord,数字硬盘录像机)实现了图像编解码、存储、网络访问等多种功能,很好地解决了VCR难于长期保持、空间占用大等问题,逐步取代了VCR和视频矩阵。

在这一阶段,中国本土企业自主研发了视频编解码算法,推出了具备自主知识产权的产品,正式从后端切入了视频监控产品市场,诞生了海康威视、大华股份、汉邦高科等企业。

▶网络高清监控阶段(2011-2016):

前端的模拟摄像机被网络高清摄像机替代,后端采用了NVR(网络硬盘录像机)作为存储设备。

网络监控系统内置了数字化压缩控制器和基于WEB的操作系统,可以直接将视频数据通过网络送至终端用户。

▶智能监控阶段(2016及以后):

随着2016年以来人工智能技术在视频分析领域的突破,视频监控走向智能化,从被动识别到主动识别过度。

这一阶段,视频监控与视频分析、深度学习、云计算等领域进行产业融合,不仅提高了安防摄像头的识别能力,更会拓展安防产业的边界,重塑行业格局。

这四个阶段的变革无一例外都是由技术变革驱动,我国安防企业正是在技术变革的机遇取得了长足的发展。

目前安防产业正处于网络高清监控阶段的末期与智能监控的萌芽期,AI正是安防产业向智能监控发展的技术驱动力。

2.传统需求:

政府市场放缓,行业市场将成为重点领域,消费市场有待观察

在中国城镇化进程快速发展的背景下,出于公共安全的需求,政府部门成为了安防产业的最大支出主体,政府直接支出与交通领域支出合计占总支出的58.1%,主要由平安城市、雪亮工程、智慧城市、智慧交通等公共安全项目推动。

除了由政府部门所主导的公共安防建设,随着城镇化进程而快速增长的行业级安防需求也是安防市场的重要组成部分,包括教育、地产、金融等城市生产生活配套设施。

此外,家庭、中小商家的安防需求也在快速增长,但当前市场空间较小,对安防厂商的收入贡献比较低。

2.1政府市场短期增速放缓,智能化是未来需求主要保障

政府端支出受财政压力与雪亮工程收尾影响,预期短期增速进一步放缓近年我国固定资产投资增速不断下滑,国家层面大型基建放缓。

其中涉及到安防企业的领域,如交通管控、平安城市、雪亮工程等项目,市场需求也有所下降。

在财政压力方面,我国2019年以来财政支出累计同比增速不断下降,长期财政预算压力较大,而疫情又增大了财政压力。

2020年1-8月份的公共收入同比出现负增长。

其中城乡社区事务、交通运输、科学技术、教育等安防相关领域的财政支出缩减最为严重。

受疫情影响,2020上半年度政府的工作重心在防疫方面,财政预算、人力会向防疫方面倾斜,而安防系统的新建与智能化改造属于重要但不紧急的项目,并且大规模的基础设施建设会造成大量的人员集中。

因此,我们认为大量的一、二季度项目会向三、四季度递延,但受宏观经济和财政压力的影响,2020年的整体政府安防支出相比2019年会继续缩减。

根据中安网的数据,2018年雪亮工程项目占安防产业市场的15%,是政府支出的重要组成部分。

2020年雪亮工程迎来收尾,受此影响,我们预期政府端安防支出在2020年之后的1-2年内继续缩减。

受益于更新换代与智能化升级,政府端需求有支撑安防系统具有更新与升级两个需求。

安防摄像头的更换周期大概为3-5年,长期来看,更新需求将成为政府端的稳定支出。

随着技术的进步,老旧的安防系统也存在技术升级需求,在网络高清监控阶段体现在高清摄像机对标清摄像机的替代,在智能监控阶段体现在智慧型项目快速增长。

2013-2018年,安防行业高清摄像机占比从13%提升到了76%,2016-2019年,智慧型项目的招标额度获得了快速增长。

目前安防行业处于网络高清监控的末端,即将走向智能监控。

2019年12月治安局内部专家组会议的《社会治安防控体系实战业务应用系统技术规范(草案)》的试行稿中,初步提出了智能化设备占比达到50%的设想。

AI摄像机在全国近2300万路现存公安监控摄像头中渗透率约0.4%,未来AI安防建设还有很大需求。

虽然2020年初的疫情影响了安防项目的建设,但疫情防控也体现了交通大数据和公安大数据的重要作用,很可能会提高智慧社区、智慧交通等项目的优先级。

尽管短期内政府端安防项目落地放缓,但安防系统有稳定的更新换代需求,并且技术升级将极大地提高安防产品的价值,长期来看政府端有巨大的需求空间,我们认为1-2年后政府端需求的增速会有所回升,但智能化项目的特点是重要但不紧急,因此长期增速不会太快。

2.2行业市场将成为重点领域,具备较大成长空间

行业市场指的是除政府客户外,企业或社会组织的安防需求市场。

行业市场目前是安防产业的第二大市场,覆盖金融、工业、地产、教育、零售等多个领域,潜在空间十分广阔:

▶金融:

全国仅银行的营业网点总数达到22.8万个,由于重视安全的行业属性,渗透率最高,每年的安防支出在数十亿级别,目前行业增速降低至20%水平;▶工业:

全国各类大型工业园区数量多达2.2万,具有安防与自动化生产运营两方面的需求;楼宇/物业:

包括商业楼宇和社区两部分,在商业楼宇中安防系统占投资额的1-2%,年需求在70-140亿之间;社区安防渗透率较低,本次疫情很可能会提高智慧社区的优先级,有望在1-2年后出现快速增长;▶教育:

目前国内拥有高校近3000所,中小学22万所,幼儿园26万所,将贡献千亿级的市场空间;▶零售:

通过人脸识别、视频大数据等技术,满足零售企业的安全防损、店铺管理、精准营销三大需求。

随着政府市场的项目放缓与行业市场的兴起,目前行业市场增速已经超过了政府市场,是安防厂商实现转型的最重要方向。

计算机视觉和大数据的应用将视频监控的应用场景从传统的安全防控拓展到了为生产运营提效降本,极大地提升了行业市场的潜在空间。

从行业特点上来看,视频监控基础设施建设对企业级用户来说依旧是重要不紧急的需求,视频监控投入会在短期内加大企业的资金压力,需要一定的周期才能实现投资回报,因此大多数企业正处于在观望和尝试阶段。

我们预期随着宏观经济企稳,市场培育逐渐成熟,未来行业市场将具备较大成长空间。

2.3技术变革加速消费领域应用落地,市场培育有待观察

长期以来,我国安防市场主要集中在代表公共安全需求的政府市场和代表大中型企业安全需求的行业市场,以家庭、中小商家为主体的消费市场普及率还很低。

根据太平洋安防网的数据,中国民用安防占整体市场约11%,相对于美国50%的民用安防普及率,还有很大的增长空间。

安防产业的网络化与智能化为民用视频监控提供了技术支持,摄像头、报警器、门禁设备等可组成一个整体的智能安防系统,通过网络实现实时监控,有望加速消费市场的应用落地。

根据IDC的数据,2018年中国家庭安防市场出货量达到1338万台,预计2023年将突破1亿台。

目前智能摄像头的价格在100-200元/台,家用安防市场规模在10亿级别,相比于政府市场和行业市场,消费市场的空间很小。

此外,安防产业在消费市场的技术壁垒较低,产品同质化程度高,容易陷入价格战,因此需要品牌培育与用户教育。

家庭监控是AIoT生态的重要领域,而AIoT生态的核心产品是手机,因此小米、华为、中兴等手机品牌商基于自己巨大的用户基础在家庭监控领域展开了激烈的竞争。

目前传统安防厂商也在积极培育自己的消费品牌,但因为缺乏粉丝群体与手机品牌作为基础,市场培育的不确定性较大,培育效果仍然有待观察。

3.新兴需求:

AI技术拓展了安防产业边界,重构产业格局

3.1AI与安防有很高的契合度安防存在智能化的需求

传统安防面临四个痛点,第一,视频监控产生了海量的数据,但其中大量的数据是非结构化的,这类数据的利用效率很低;第二,各地安防系统的数据库较为原始,独立性很强,数据之间缺乏有价值的关联;第三,大量的案件侦破仍然需要人力查阅录像,案件平均耗时3000小时;第四,目前的大多数的安防系统只能在事故发生后寻找线索和证据,难以实现预防的作用。

AI可以很好地解决当前安防行业的痛点,实现从“看得清”向“看得懂”转变。

第一,视频结构化技术可以提高视频数据的利用效率;第二大数据资源池可以实现数据共享和业务联动;第三,视频结构化、人脸识别等技术可以代理人力提炼监控信息;第四,AI技术具备预测

升级会员

升级会员