第3版练习题参考答案.docx

《第3版练习题参考答案.docx》由会员分享,可在线阅读,更多相关《第3版练习题参考答案.docx(28页珍藏版)》请在冰豆网上搜索。

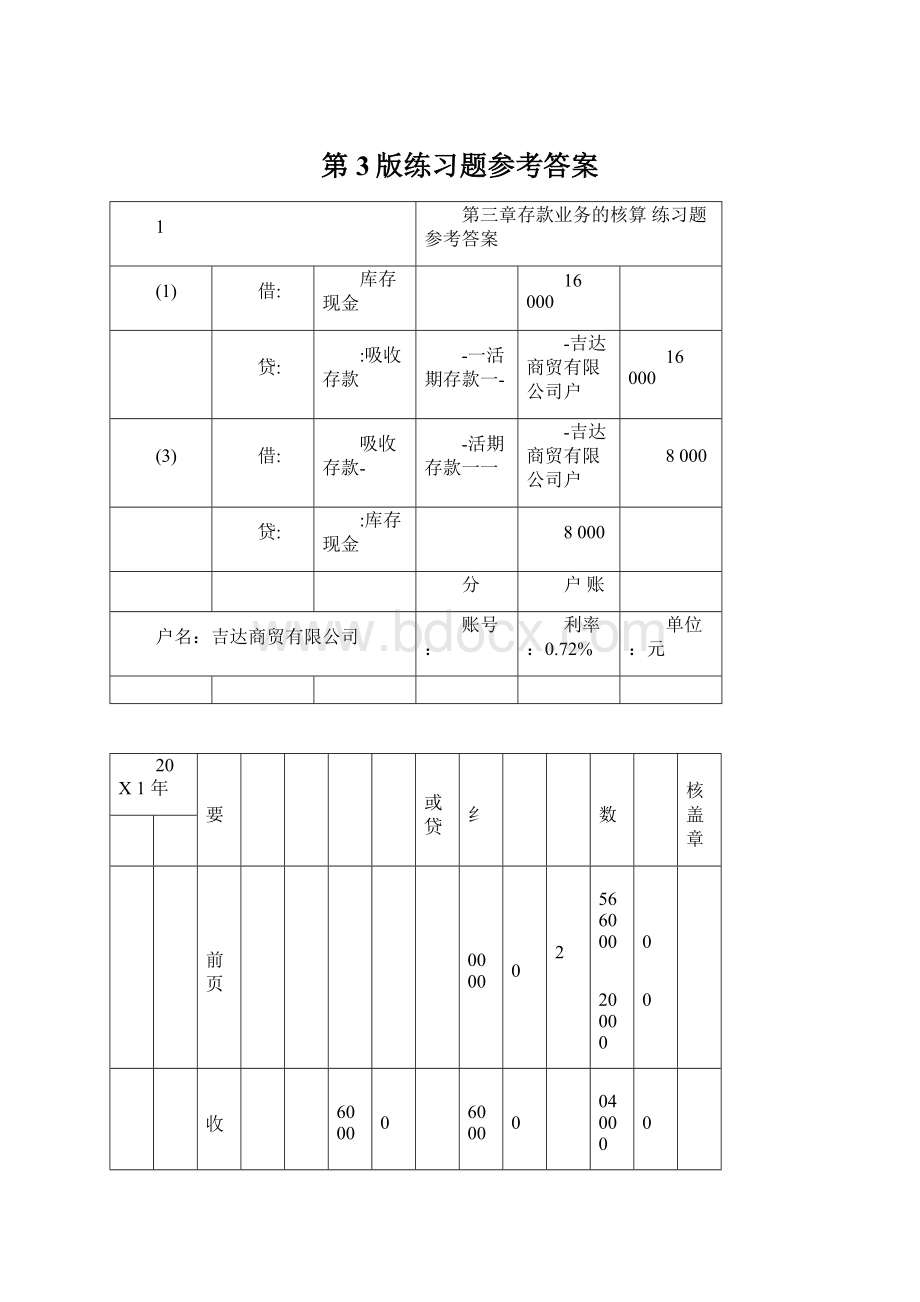

第3版练习题参考答案

1

第三章存款业务的核算练习题参考答案

(1)

借:

库存现金

16000

贷:

:

吸收存款

-一活期存款一-

-吉达商贸有限公司户

16000

(3)

借:

吸收存款-

-活期存款一一

-吉达商贸有限公司户

8000

贷:

:

库存现金

8000

分

户账

户名:

吉达商贸有限公司

账号:

利率:

0.72%

单位:

元

20X1年

摘要

借

方

贷

方

借或贷

余纟

额

日

数

积数

牧

复核盖章

月

日

6

1

承前页

贷

60000

00

72

7

2566000

420000

00

00

6

8

现收

16000

00

贷

76000

00

4

304000

00

6

12

转贷

5000

00

贷

81000

00

3

243000

00

6

15

现付

8000

00

贷

73000

00

2

146000

00

6

17

转借

12000

00

贷

61000

00

2

122000

00

6

19

现收

7000

00

贷

68000

00

2

136000

00

6

21

转息

78

74

贷

68078

74

92

3937000

00

利息=3937000X0.72%+360=78.74(元)

借:

应付利息一一活期存款利息户78.74

贷:

吸收存款一一活期存款一一吉达商贸有限公司户78.74

2.

(1)借:

吸收存款一一活期存款一一天龙集团户200000

贷:

吸收存款一一定期存款一一天龙集团户200000

(2)到期利息=50000X1X2.52%=1260(元)

借:

吸收存款一一定期存款一一丽江宾馆户50000

应付利息一一定期存款利息户1260

贷:

吸收存款一一活期存款一一丽江宾馆户51260

(3)利息=80000X83X0.72%+360=132.80(元)

借:

吸收存款一一定期存款一一友谊商场户200000

应付利息一一定期存款利息户132.80

贷:

吸收存款一一活期存款一一友谊商场户200132.80

借:

吸收存款——活期存款——友谊商场户120000

贷:

吸收存款一一定期存款一一友谊商场户120000

(4)到期利息=100000X2.25%X1=2250(元)

过期利息=100000X65X0.72%+360=130(元)

借:

吸收存款一一定期存款一一恒信有限责任公司户100000

应付利息一一定期存款利息户2380

贷:

吸收存款一一活期存款一一恒信有限责任公司户102380

(1)12月3日:

借:

库存现金1500

贷:

吸收存款——活期储蓄存款——陈浩户1500

(2)12月15日:

借:

吸收存款——活期储蓄存款——陈浩户3000

贷:

库存现金3000

(3)12月19日借:

吸收存款——活期储蓄存款——陈浩户1000

贷:

库存现金1000

(4)①12月20日结计陈浩存款账户的利息:

利息=(326000+5852.37X2+7352.37X12+4352.37X4+3352.37X2)

X0.72%-360

=(326000+11704.74+88228.44+17409.48+6704.74)X0.72%-360

=450047.40X0.72%-360=9(元)

②12月21日办理利息转账:

借:

应付利息——活期储蓄利息户9

贷:

吸收存款——活期储蓄存款——陈浩户9

(5)12月27日:

利息=(3352.37+7.2)X6X0.72%-360=0.40(元)借:

吸收存款——活期储蓄存款——陈浩户3359.57

应付利息——活期储蓄利息户0.40

贷:

库存现金3359.97

4.

(1)借:

库存现金20000

贷:

吸收存款——定期储蓄存款——整存整取林翼凡户20000

(2)利息=10000X6X2.07%-12=103.50(元)

借:

吸收存款——定期储蓄存款——整存整取李亚光户10000

3)利息=8000X87X0.72%-360=13.92(元)

借:

吸收存款——定期储蓄存款——整存整取王枫户30000

应付利息——定期存款利息支出户13.92

30013.92

22002.78

贷:

库存现金

借:

库存现金

贷:

吸收存款——定期储蓄存款——整存整取王枫户22002.78

4)到期利息=40000X1X2.25%=900(元)

过期利息=40000X70X0.72%-360=56(元)

借:

吸收存款——定期储蓄存款——整存整取刘辉户40000

应付利息——定期存款利息户956

贷:

库存现金40956

5)利息=(500+6000)-2X12X1.71%-12=39000X1.71%-12=55.58(元)

借:

吸收存款——定期储蓄存款——整存整取张玮户6000

应付利息——定期存款利息户55.58

6055.58

贷:

库存现金

第四章系统内往来的核算

练习题参考答案

1.

各经办行、清算行及总行编制会计分录如下:

(1)工商银行武汉大东门支行根据银行汇票等原始凭证录入数据,经复核、授权后

批量发送至工商银行昆明分行。

会计分录为:

借:

待清算辖内往来——武汉分行户30000

贷:

吸收存款——活期存款——健民药业公司户30000

(2)工商银行武汉分行收到大东门支行传输来的跨清算行汇划业务报文,系统自动

进行账务处理,并将汇划数据加押后传输至总行清算中心。

会计分录为:

借:

上存系统内款项——上存总行备付金户30000贷:

待清算辖内往来——大东门支行户30000

(3)工商银行总行清算中心收到武汉分行上送的汇划业务报文,系统自动登记后,传输至工商银行昆明分行。

日终,系统自动更新武汉分行和昆明分行在总行的备付金账户。

会计分录为:

借:

系统内款项存放——昆明分行备付金户30000贷:

系统内款项存放——武汉分行备付金户30000

(4)工商银行昆明分行收到总行清算中心传来的汇划业务报文,一并处理本行及关

上支行的账务。

对批量业务当日进行挂账处理的会计分录为:

借:

其他应收款一待处理汇划款项户30000贷:

上存系统内款项——上存总行备付金户30000次日,昆明分行代关上支行逐笔确认后冲销挂账的会计分录为:

借:

待清算辖内往来——关上支行户30000贷:

其他应收款一待处理汇划款项户30000代理关上支行记账的会计分录为:

借:

吸收存款——汇出汇款30000贷:

待清算辖内往来——昆明分行户300002.

各经办行、清算行及总行的账务处理如下:

(1)工商银行成都青羊宫支行根据委托收款凭证和商业承兑汇票录入数据,经复核、

授权后实时发送至工商银行成都分行。

会计分录为:

借:

吸收存款——活期存款——国凤商贸公司户10000贷:

待清算辖内往来——成都分行户10000

(2)工商银行成都分行收到青羊宫支行传输来的跨清算行汇划业务报文,系统自动

进行账务处理,并将汇划数据加押后传输至总行清算中心。

会计分录为:

借:

待清算辖内往来——青羊宫支行户10000贷:

上存系统内款项——上存总行备付金户10000

(3)工商银行总行清算中心收到成都分行上送的汇划业务报文,系统自动登记后,传输至工商银行福洲分行。

日终,系统自动更新成都分行和福洲分行在总行的备付金账户。

会计分录为:

借:

系统内款项存放——成都分行备付金户10000

贷:

系统内款项存放——福洲分行备付金户10000

(4)工商银行福洲分行收到总行清算中心传来的汇划业务报文,一并处理本行及古

街支行的账务。

会计分录为:

借:

上存系统内款项——上存总行备付金户10000

贷:

待清算辖内往来——古街支行户10000

代理古街支行记账的会计分录为:

借:

待清算辖内往来——福洲分行户10000贷:

吸收存款——活期存款——亿洋海产公司户3.

工商银行武汉分行和工商银行总行编制会计分录如下:

(1)3月2日,工商银行武汉分行通过人民银行向工商银行总行存入备付金时:

借:

其他应收款——待处理汇划款项户1200000贷:

存放中央银行款项——准备金存款户1

工商银行武汉分行接到工商银行总行返回的成功信息时:

借:

上存系统内款项——上存总行备付金户1200000

贷:

其他应收款——待处理汇划款项户1

工商银行总行收到武汉分行上存的备付金时:

借:

存放中央银行款项——准备金存款户1200000

贷:

系统内款项存放——武汉分行备付金户1

2)5月8日,工商银行总行通过人民银行向武汉分行调回备付金时:

借:

系统内存放款项——武汉分行备付金户500000

贷:

存放中央银行款项——准备金存款户500000

工商银行武汉分行接到工商银行总行发来的调回备付金信息时:

借:

其他应收款——待处理汇划款项户500000贷:

上存系统内款项——上存总行备付金户500000

工商银行武汉分行收到调回的备付金时:

借:

存放中央银行款项——准备金存款户500000贷:

其他应收款——待处理汇划款项户500000

4.

工商银行武汉分行、工商银行湖北省分行及工商银行总行编制会计分录如下:

(1)10月11日,工商银行湖北省分行向总行清算中心办理资金借出时:

借:

系统内借出——一般借出户2000000

贷:

上存系统内款项——上存总行备付金户2

(2)工商银行总行清算中心收到湖北省分行借出资金信息时:

借:

系统内款项存放——湖北省分行备付金户2000000

贷:

系统内款项存放——武汉分行备付金户2

(3)工商银行武汉分行收到借款信息时:

借:

上存系统内款项——上存总行备付金户2000000贷:

系统内借入——一般借入户25.工商银行武汉分行、工商银行湖北省分行及工商银行总行编制会计分录如下:

(1)12月6日,工商银行总行清算中心代湖北省分行强拆武汉分行时:

借:

系统内款项存放——湖北省分行备付金户800000贷:

系统内款项存放——武汉分行备付金户800000

(2)湖北省分行清算中心次日收到总行清算中心代本行强拆信息时:

10000

200000

200000

200000

000000

000000

000000

借:

系统内借出——强行借出户800000

7.

1)工商银行北京分行和农业银行重庆分行编制会计分录如下:

1)工商银行北京分行的会计分录为:

发起业务时:

借:

吸收存款——活期存款——曙光箱包厂户

贷:

待清算支付款项

收到已清算通知时:

借:

待清算支付款项

贷:

存放中央银行款项——准备金存款户

2)农业银行重庆分行的会计分录为:

接收业务时:

借:

待清算支付款项

贷:

吸收存款——活期存款——南岸皮革厂户

收到已清算通知时:

借:

存放中央银行款项——准备金存款户贷:

待清算支付款项

2)若工商银行北京分行收到已拒绝通知,则账务处理如下:

1)工商银行北京分行发起业务时,会计分录为:

借:

吸收存款——活期存款——曙光箱包厂户

贷:

待清算支付款项

2)工商银行北京分行收到已拒绝通知时,会计分录为:

借:

吸收存款——活期存款——曙光箱包厂户

8000

8000

8000

8000

8000

8000

8000

8000

贷:

待清算支付款项

SAPS的账务处理如下:

1)对招商银行广州分行借方差额进行处理的会计分录为:

借:

招商银行准备金存款——招商银行广州分行户

贷:

小额支付往来——人民银行广州分行户

2)对人民银行杭州中心支行借方差额进行处理的会计分录为:

600000

600000

借:

汇总平衡科目——人民银行杭州中心支行户贷:

小额支付往来——人民银行杭州中心支行户3)对中国银行重庆分行贷方差额进行处理的会计分录为:

100000

100000

借:

小额支付往来——人民银行重庆营业管理部户贷:

中国银行准备金存款——中国银行重庆分行户4)对工商银行天津分行贷方差额进行处理的会计分录为:

200000

200000

借:

小额支付往来——人民银行天津分行户

贷:

工商银行准备金存款——工商银行天津分行户

500000

500000

第五章金融机构往来的核算

练习题参考答案

1.

本旬应缴金额=99386000—61975000=37411000(元)

本旬实缴金额为25610000元,欠缴金额为11801000元。

1)6月15日,工商银行武汉分行实缴财政性存款时:

借:

存放中央银行款项——缴存财政性存款户25610000

贷:

存放中央银行款项——准备金存款户25610000

2.

(1)贷款发放

借:

存放中央银行款项——

准备金存款户

贷:

向中央银行借款—

—季节性贷款户

借:

存放中央银行款项——缴存财政性存款户贷:

存放中央银行款项——准备金存款户借:

营业外支出——罚款支出户贷:

存放中央银行款项——准备金存款户

2)6月19日,工商银行武汉分行补缴财政性存款,并支付罚款时:

11801000

11801000

28322.40

28322.40

250000

250000

(2)4月30日计提利息

利息=250000X28X0.48沧30=1120(元)

借:

利息支出——向中央银行借款户1120

贷:

应付利息1120

(3)5月31日计提利息

利息=250000X1X0.48%=1200(元)借:

利息支出——向中央银行借款户1200

贷:

应付利息1200

(2)归还贷款本息

①补提利息:

利息=250000X2X0.48%^30=80(元)

借:

利息支出——向中央银行借款户80

贷:

应付利息80

②归还贷款本息借:

向中央银行借款——季节性贷款户250000应付利息2400

贷:

存放中央银行款项——准备金存款户2524003.

(1)办理再贴现

再贴现利息=320000X80X0.2475%/30=2112(元)

实付再贴现额=320000-2112=317888(元)

借:

存放中央银行款项——准备金存款户317888

贴现负债——利息调整2112

贷:

贴现负债——面值320000

(2)再贴现到期收回

借:

贴现负债——面值320000

贷:

贴现资产——面值320000

借:

利息支出2112

贷:

贴现负债——利息调整2112

4.

(1)工商银行交换差额为应收差额:

23676

借:

存放中央银行款项——准备金存款户23676

贷:

清算资金往来23676

(2)农业银行交换差额为应付差额:

28417

借:

清算资金往来28417

贷:

存放中央银行款项——准备金存款户28417

(3)中国银行交换差额为应收差额:

4741

借:

存放中央银行款项——准备金存款户4741

贷:

清算资金往来4741

5.建设银行:

借:

拆出资金——工商银行户146000

贷:

存放中央银行款项——准备金存款户146000

工商银行:

借:

存放中央银行款项——准备金存款户146000

贷:

拆入资金——建设银行户146000

人民银行:

借:

商业银行存款一一XX建设银行户146000

贷:

商业银行存款——XX工商银行户146000

6.

(1)6月5日,拆借资金时,各行的账务处理如下:

1)建设银行浦东分行:

借:

拆出资金——农业银行上海分行户6000000

贷:

存放中央银行款项——准备金存款户6000000

2)当地中央银行:

借:

商业银行存款——建设银行浦东分行户6000000

贷:

商业银行存款——农业银行上海分行6000000

3)农业银行上海分行:

借:

存放中央银行款项——准备金存款户6000000

贷:

拆入资金——建设银行浦东分行户6000000

(2)6月12日,归还拆借资金时,各行的账务处理如下:

1)农业银行上海分行:

利息=6000000X7X5.1%+360=5950(元)

借:

拆入资金——建设银行浦东分行户6000000利息支出——拆入资金户5950贷:

存放中央银行款项——准备金存款户60059502)当地中央银行:

借:

商业银行存款——农业银行上海分行户6005950贷:

商业银行存款——建设银行浦东分行户6005950

3)建设银行浦东分行:

借:

存放中央银行款项——准备金存款户6005950

贷:

拆出资金——农业银行上海分行户6000000

利息收入——拆出资金户5950

第六章支付结算业务的核算

练习题参考答案

1.借:

吸收存款——活期存款(家电商场户)贷:

待清算辖内往来

2.借:

待清算辖内往来贷:

吸收存款——活期存款(华联商厦户)

3.借:

吸收存款——活期存款(家电商场户)

(啤酒集团户)

(三联商场户)贷:

吸收存款——活期存款(供电局户)4.借:

吸收存款——活期存款(第八中学户)贷:

吸收存款——活期存款(三和粮店户)

5.罚款:

16600X5%=830(元),应收取1000元

借:

吸收存款——活期存款(酒精厂户)

贷:

营业外收入——结算罚金收入户

6.借:

吸收存款——活期存款(华联商厦户)

贷:

吸收存款——汇出汇款

7.借:

吸收存款——汇出汇款

贷:

待清算辖内往来吸收存款——活期存款(华联商厦户)

8.手续费=250000X0.5%o=125(元)

借:

吸收存款——活期存款(果品加工厂户)贷:

手续费及佣金收入收入:

银行承兑汇票应付款

9.借:

吸收存款——活期存款(洗衣机厂)

贷款——逾期贷款(洗衣机厂逾期贷款户)贷:

吸收存款——应解汇款(洗衣机厂户)付出:

银行承兑汇票应付款

10.借:

吸收存款——活期存款(果品加工厂户)

贷:

吸收存款——本票

11.借:

吸收存款——本票

贷:

清算资金往来——同城票据清算

4

969530

1000000(13%)(1IRR)4

IRR3.8%

采用实际利率法计算利息收入和贷款摊余成本的数据见下表所示:

实际利率法计算利息收入和贷款摊余成本表

时间

期初摊余成本

利息收入(实际季利率3.8%)

现金流入

期末摊余成本

利息调整

2011.12.31

969530

969530

贷30470

2012.3.31

969530

36842

0

1006372

借6842

2012.6.30

1006372

38242

0

1044614

借7342

2012.9.30

1044614

39695

0

1084309

借7868

2012.12.31

1084309

41199.81*

1125508.81

0

借8418

合计

—

155978.81

1125508.81

—

余额0

备注:

41199.81为倒挤求出,即125508.81+30470—36842—38242—39695=41199.81,与1084309X3.8%=41203.74存在小数点尾差。

根据上表数据,工商银行洪山支行有关账务处理如下:

(1)编制发放贷款的会计分录。

2011年12月31日,发放贷款时:

借:

贷款一一信用贷款一一澳华公司户(本金)1000000

贷:

吸收存款一一活期存款一一澳华公司户969530

贷款一一信用贷款一一澳华公司户(利息调整)30470

(2)编制每季季末确认利息收入的会计分录。

1)2012年3月31日,确认利息收入时:

借:

应收利息一一澳华公司户(1000000X3%)30000

贷款一一信用贷款一一澳华公司户(利息调整)6842

贷:

利息收入一一发放贷款及垫款36842

2)2012年6月30日,确认利息收入时:

借:

应收利息——澳华公司户[(1000000+30000)X3%]30900

贷款——信用贷款——澳华公司户(利息调整)7342

贷:

利息收入——发放贷款及垫款38242

3)2012年9月30日,确认利息收入时:

借:

应收利息——澳华公司户

贷款——信用贷款——澳华公司户(利息调整)贷:

利息收入——发放贷款及垫款

4)2012年12月31日,确认利息收入时:

借:

应收利息——澳华公司户

[(1000000+30000+30900+31贷款——信用贷款——澳华公司户(利息调整)

贷:

利息收入——发放贷款及垫款3)编制到期收回本息的会计分录。

2012年12月31日,收回贷款本息时:

借:

吸收存款——活期存款——澳华公司户

贷:

贷款——信用贷款——澳华公司户(本金)应收利息——澳华公司户125508.81

[(1000000+30000+30900)X3%]31827

7868

39695

827)X3%]32781.81

8418

41199.81

1125508.81

1000000

2.

EFG艮行编制会计分录如下:

(1)20X1年1月1日,发放贷款时:

借:

贷款——XX贷款——XX户(本金)贷:

吸收存款一一活期存款一一XX户

(2)20X1年3月31日、6月30日、9月时:

借:

应收利息一一XX户

贷:

利息收入——发放贷款及垫款

借:

吸收存款一一活期存款一一XX户贷:

应收利息一一XX户

(3)20X1年12月31日,确认减值损失时:

借:

资产减值损失——贷款损失准备金户

贷:

贷款损失准备——客户贷款户借:

贷款一一XX贷款一一XX户(已减值)贷:

贷款——XX贷款——XX户(本金)

此时,贷款的摊余成本=100

升级会员

升级会员