第6章我国发展对外石油贸易的对策和措施.docx

《第6章我国发展对外石油贸易的对策和措施.docx》由会员分享,可在线阅读,更多相关《第6章我国发展对外石油贸易的对策和措施.docx(10页珍藏版)》请在冰豆网上搜索。

第6章我国发展对外石油贸易的对策和措施

第6章我国发展对外石油贸易的对策和措施

6.1中国石油进出口现状分析

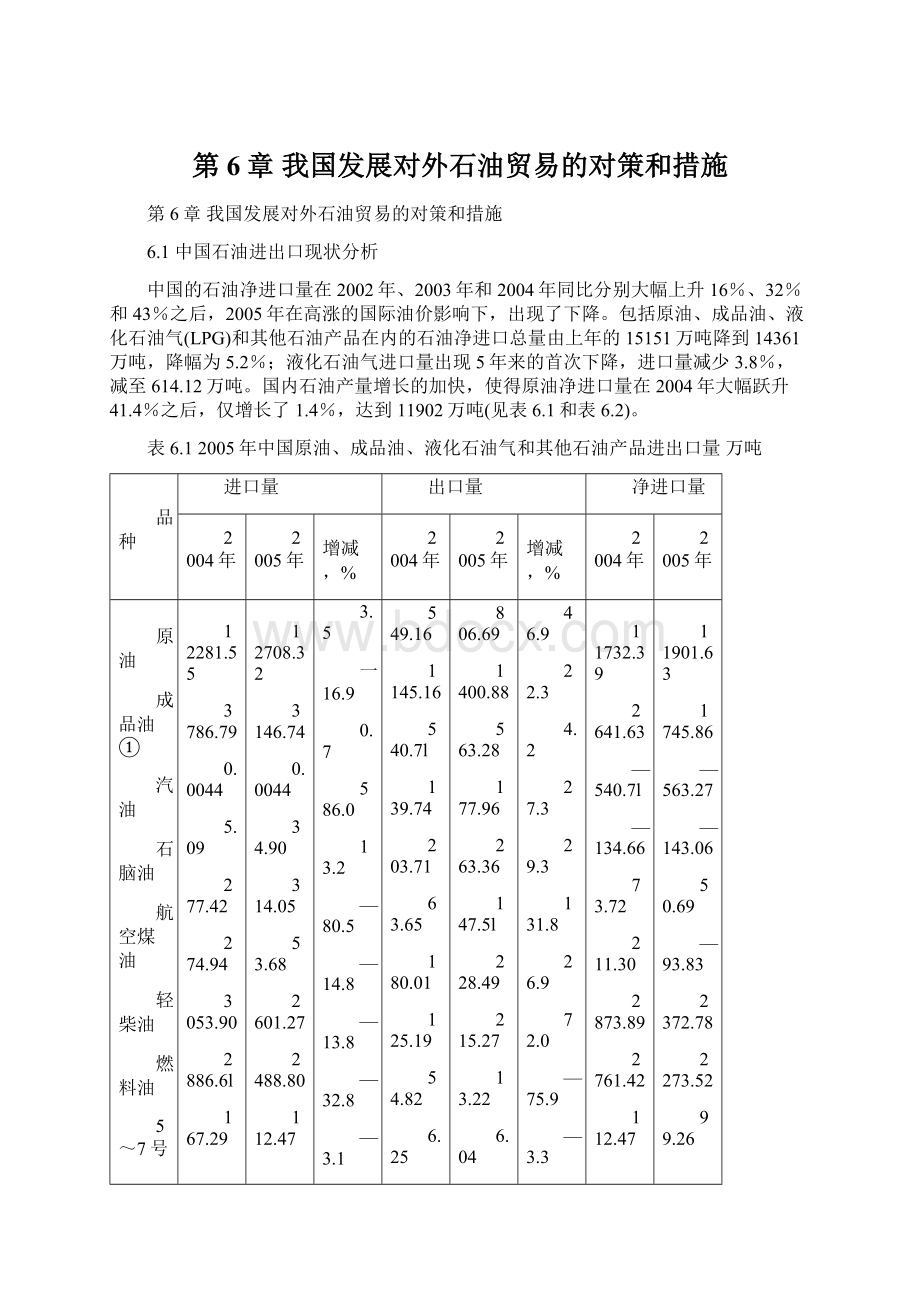

中国的石油净进口量在2002年、2003年和2004年同比分别大幅上升16%、32%和43%之后,2005年在高涨的国际油价影响下,出现了下降。

包括原油、成品油、液化石油气(LPG)和其他石油产品在内的石油净进口总量由上年的15151万吨降到14361万吨,降幅为5.2%;液化石油气进口量出现5年来的首次下降,进口量减少3.8%,减至614.12万吨。

国内石油产量增长的加快,使得原油净进口量在2004年大幅跃升41.4%之后,仅增长了1.4%,达到11902万吨(见表6.1和表6.2)。

表6.12005年中国原油、成品油、液化石油气和其他石油产品进出口量万吨

品种

进口量

出口量

净进口量

2004年

2005年

增减,%

2004年

2005年

增减,%

2004年

2005年

原油

成品油①

汽油

石脑油

航空煤油

轻柴油

燃料油

5~7号燃料油

其他燃料油

润滑油

润滑油基础油

其他成品油

液化石油气②

其他石油产品

石蜡

石油焦

石油沥青

石油合计

12281.55

3786.79

0.0044

5.09

277.42

274.94

3053.90

2886.6l

167.29

18.92

113.5l

43.01

638.6l

348.26

2.98

83.03

262.25

17055.2l

12708.32

3146.74

0.0044

34.90

314.05

53.68

2601.27

2488.80

112.47

18.34

93.53

30.96

614.12

383.7l

2.35

63.32

318.04

16852.89

3.5

一16.9

0.7

586.0

13.2

—80.5

—14.8

—13.8

—32.8

—3.1

—17.6

—28.0

—3.8

10.2

—21.3

—23.7

21.3

一1.2

549.16

1145.16

540.7l

139.74

203.71

63.65

180.01

125.19

54.82

6.25

3.77

7.33

3.19

206.42

64.21

122.24

19.97

1903.93

806.69

1400.88

563.28

177.96

263.36

147.5l

228.49

215.27

13.22

6.04

6.79

7.46

2.67

281.76

72.72

205.23

3.8l

2491.99

46.9

22.3

4.2

27.3

29.3

131.8

26.9

72.0

—75.9

—3.3

80.3

1.9

—16.3

36.5

13.2

67.9

—80.9

30.9

11732.39

2641.63

—540.7l

—134.66

73.72

211.30

2873.89

2761.42

112.47

12.67

109.74

35.69

635.42

141.84

—61.23

—39.2l

242.28

15151.28

11901.63

1745.86

—563.27

—143.06

50.69

—93.83

2372.78

2273.52

99.26

12.30

86.74

23.50

611.45

101.96

—70.37

—141.90

314.23

14360.90

注:

①成品油中除汽油、石脑油、煤油、柴油和燃料油外,还包括液体石蜡和润滑油脂等;

②液化石油气包括丙烷、丁烷和混合液化气。

资料来源:

国家海关总署

表6.21990~2005年中国原油和石油产品净进口量万吨

品种

1990年

1995年

2000年

2002年

2003年

2004年

2005年

原油

成品油

汽油

石脑油

航空煤油

轻柴油

燃料油

液化石油气

石蜡

未煅烧石油焦

已煅烧石油焦

石油沥青

原油+石油产品

—2106

—224

—163

—54

—44

46

6

11

—18

一13

0

1

—2350

—174

1024

—170

40

39

469

582

224

—27

—43

0

13

1017

5983

978

—455

—56

46

—30

0

480

—50

—100

—29

124

7384

6220

964

—612

—67

42

—78

1589

620

—60

76

—26

217

801l

8299

1439

—754

—89

5

—139

2304

634

—60

74

—32

25l

10606

11732

2642

—541

—135

74

2ll

2874

635

—61

—1

—38

242

1515l

11902

1746

—563

—143

5l

—94

2373

611

—70

—8l

—60

314

14361

资料来源:

国家海关总署

国内市场主要成品油价格与国际市场价格倒挂,导致对进口燃料油和柴油的需求大幅度减少,而汽油和柴油出口增加,成品油净进口量比2004年的2642万吨减少33.9%,降至1746万吨。

包括石蜡、石油焦和沥青在内的其他石油产品的净进口量下降28.1%,降到102万吨。

由于石油净进口量有所下降,石油净进口额相对于2004年增幅112.56%而言,2005年仅增长14%,达到491.97亿美元(见表6.3)。

1991~2005年中国的石油净进口量变化情况见图6.l,主要成品油和液化气净进口量见图6.2。

图6.11991~2005年中国石油净进口量变化情况[12]

图6.21991~2005年中国主要成品油和液化气净进口量[12]

表6.3中国原油和成品油进出口额万美元

类别

1999年

2000年

2001年

2002年

2003年

2004年

2005年

增减①,%

原油

进口额

比例,%②

出口额

比例,%③

成品油

进口额

比例,%②

出口额

比例,%③

464123

2.80

74755

0.38

269806

1.63

109538

0.56

1486050

6.60

211895

0.85

365713

1.62

210718

O.85

1167200

4.79

138537

0.52

376939

1.55

213454

0.80

1276090

4.32

123249

0.38

380178

1.29

238650

0.73

1982420

4.80

166122

0.47

587557

1.42

371737

0.85

3391299

6.04

132469

O.22

924098

1.65

395563

0.67

4786053

6.28

269601

0.4l

1043912

1.37

640666

0.97

41.1

103.5

13.0

62.0

注:

①2005年与2004年相比;

②占全国进口贸易总额的比例;

③占全国出口贸易总额的比例。

资料来源:

国家海关总署

6.2中国发展对外石油贸易的对策和措施

20世纪80年代以来,随着中国经济的持续快速发展,中国的能源需求特别是石油需求量快速增加,石油的对外依存度持续上升(见图6.2.1)。

根据以上数据分析可知,中国当前对外石油贸易中存在的主要问题有:

(1)中国石油供需矛盾突出,更加依赖资源进口来保证经济稳定增长;

(2)石油对外贸易所带来的安全问题不容忽视;(3)目前中国石油的对外贸易存在许多隐患,比如,石油供需矛盾突出,石油依赖进口过多且增长迅速,石油进口来源比较单一,石油贸易受国际油价波动影响大,石油对外贸易可能导致石油危机等问题。

图6.3中国石油进口依赖程度变化趋势[13]

针对上述问题,中国在对外石油贸易中可以采取以下几方面策略:

A.提高中国国内的供给能力,适当控制国内需求

(1)提高国内石油的供给能力

①减少大庆石油出口

大庆油田是中国产量最大的油田之一,但是很长时间以来,大庆的石油都有一部分作为出口之用。

而且大庆油田的油质相当不错,加工成石油制品的过程比起中东的含硫原油要简单得多,也适合中国境内炼油厂的加工能力,在中国国内石油供需缺口不断增大的情况下,为了解决国内的问题,适当减少大庆石油的出口将有助于缓解国内供应紧张的状况。

②鼓励中国海上合资原油销往国内,提高与产油国的长期合同比例

中国海洋石油地质蕴藏量尚属丰富,但是,中国海洋石油大部分与国外石油公司合资开发,采出原油要与外国公司分成,中国分到的原油量只有几百万吨。

因此适当鼓励中国海上合资原油销往国内,提高与产油国的长期合同比例也将对弥补中国石油供需的巨大缺口有一定帮助。

③加大国内勘探开发力度

中国陆上西部地区的油气资源丰富,是中国今后油气资源的主要接替地区。

目前西部油区的石油资源蕴藏大约占陆上石油资源量的45%,而且西部地区石油资源探明率要比松辽盆地和渤海湾盆地低45~30个百分点,因此资源的勘探和开发的潜力很大。

(2)适当控制国内需求

首先,中国应适当控制一次能源消费中石油比例增长的速度;要节约、合理地使用石油资源,提高利用效率,把产业结构调整与提高能效、减少能耗、减少污染结合起来;加大对节能基础设施和技术的投资,逐渐实现能源发展方向和方式的转型。

另外,利用税收的作用,抑制石油消费。

如燃油税对节油有明显作用,还可压低增值税,提高消费税特别是生产性消费税等。

B.建立符合中国国情的石油储备体系

目前,石油作为世界主导能源的地位使得石油储备具有了不可替代性。

对中国而言,国内石油供需矛盾突出,石油的主要进口来源又是极不稳定的中东地区,因此中国的石油储备不可或缺。

中国一定要重视石油战略储备,借鉴美、日、欧等发达国家以及巴西、南非、印度等发展中国家的成功经验,逐步建立起完整的国家石油储备体系,以提高对石油突发性供应中断和油价大幅度波动的应变能力。

C.建立多元化原油进口格局

首先,应考虑进口来源多元化。

目前我国主要的进口石油来源是中东地区,在未来的若干年里,我国进口石油的主要来源仍旧为中东,但可以逐步降低其在整体中的比例。

要尽可能立足于周边地区开发新市场,比如充分利用好俄罗斯的油气资源。

其次,应考虑贸易方式多元化。

进口原油的贸易方式应以长期合同为主,应占60%以上,这样可以保证中国对石油资源获得的稳定性,现货采购应作为辅助手段;另外,应迅速推出石油期货,利用石油期货市场的套期保值功能进行“风险采购”,增强抵御市场价格风险的能力。

还可以采取增加第三国贸易方式,比如在阿曼、安哥拉等产油国没有办法直接从政府拿到股份油或控制资源,只能通过第三国拿到他们的股份油。

同时,在进口方式上,可以直接进口或易货贸易,也可以国家间合作开发油气资源,以经济上的互惠互利及相互渗透和融合来降低政治风险和商业风险。

最后,还应考虑运输方式的多元化。

我国现在进口原油是以船运为主,要利用好现有的大油港,同时还应多建一些适合25万吨级以上油轮停靠的大油港。

要建立大型专业的运输船队,加强我国的油公司与船公司之间的长期战略合作关系。

另外,要积极提高管线运输能力,主要是沿陆路接壤的国家,如俄罗斯、哈萨克斯坦、土库曼斯坦等,增加石油供应的安全性。

增加管运能力,是降低资源、价格风险的有效手段。

提高运输的时效性和安全性是运输方式多元化应考虑的重点。

D.积极推进“走出去”战略,参与海外石油产权竞争

实施“走出去”战略也是构筑中国石油安全战略的一个重要方面。

这样可以更好地将国内国际两个市场、两个资源有效地结合起来,获取最佳的经济效益,强化中国石油产业的竞争能力。

比如到国外去投资,和一些国外企业合作,从国外拿一些“份额油”,这样的话也避免了从国际市场上直接进口原油的价格风险。

所谓份额油,就是中国在国外的石油建设项目中参股或者投资,每年从该项目的石油产量中分取一定的份额。

目前中石油在苏丹、委内瑞拉、秘鲁和哈萨克斯坦等国都有份额油。

另外中石化、中海油等中国石油企业也将触角伸向了海外,这是中国应对石油能源紧张的措施之一。

在实现油气来源“多元化”和能源输送的“安全性”的同时,中国还应加强国际能源合作。

这也是中国保障能源安全的重要手段。

中国加强国际能源合作可以从以下几方面入手:

A.加强能源外交,促进国际能源合作

能源是制约经济发展的重要因素,现阶段能源问题被提高到国家战略的地位。

在能源外交中,我们首先不允许去抢能源,不以牺牲他国能源方面的利益为代价换取我国需要的能源,而是本着双赢和多赢的态度,寻求在“竞合”中共同发展。

能源外交的内容涵盖传统的油气资源和可替代能源。

中国和其他国家在可替代能源方面的合作,特别是与技术领先的发达国家的合作,也有很好前景。

这也是中国能源外交所推动的合作方向。

B.东北亚合作,寻求突破口

(1)中日韩三国的多边能源合作,可以本着务实的原则,由易到难、由浅入深、由点及面地循序推进。

首先,在现有的基础上,进一步加强三国学术界、政府研究机构之间的交流与沟通,巩固和深化对能源合作重要性的认识。

其次,“节能”和“环保”领域可以成为现阶段多边能源合作的重点,使同处东北亚地区的中日韩三国共享绿色的可持续的生存和发展空间,造福于三国人民。

同时,当前东北亚的能源合作还应该摆脱中日之间在俄远东输油管道上的竞争,从推进整个东北亚能源管网的建设入手,积极推进俄罗斯东西伯利亚--中国--韩国--日本的油气管道建设,并吸引跨国公司参与建设和经营,共同推进这一地区的能源合作。

另外,应在东北亚地区建立能源合作机制,例如建立能源共同体或者合作组织等,这对于区内所有国家,特别是石油进口国都是非常有利的[14]。

(2)俄罗斯拥有极为丰富的能源资源,其天然气剩余探明储量居世界第一,石油剩余探明储量为世界第七。

特别是在东西伯利亚和俄远东地区,油气资源的勘探开发潜力巨大。

中国是俄罗斯的战略协作伙伴国,能源合作是两国战略协作的重要组成部分。

中国应制订综合性对策,促进东北亚地区的能源合作。

首先,可制订对俄能源合作大战略。

其次,要谋划东北亚能源合作的大思路。

中国可发挥主动性,倡议成立类似“欧洲能源宪章”的东北亚能源合作组织,共同解决东北亚能源安全问题,分享俄能源供应配额;也可考虑建立东北亚发展银行,对俄管道建设提供国际融资并与未来石油出口配额挂钩

等[15]。

C.与中亚合作,协调三对关系

中亚地区是中国进行国际能源合作的重点地区。

经过十余年的摸索、尝试与实践,在中国政府大力支持与领导人的亲自推进下,中国石油企业在与中亚国家的油气合作中取得了引人注目的成绩,初步形成了重点投资哈萨克斯坦,大力建设中哈油气管道,积极参与土库曼斯坦和乌兹别克斯坦等其他国家油气开发的合作格局。

中国进一步深化同中亚国家的油气合作应处理好三对关系,利用好一个平台:

处理好中国与中亚国家的关系,处理好现有财力与加强投资针对性的关系,处理好中国与其他国家在中亚的利益关系,充分发挥上海合作组织的平台作用。

D.中印合作,避免恶性竞争

印度作为南亚大国,是南亚经济发展的擎旗手。

中印同为人口大国、发展中大国,两国关系的迅速发展已经引起国际社会的广泛关注。

高速发展的经济使两国在对能源的需求方面既有竞争,又面临许多共同的利益。

马六甲海峡作为重要的石油运输通道,异常繁忙,每年通行的船只达8万多艘。

如果该地区发生大规模的恐怖袭击,甚至是发生一般性事故、导致航道堵塞,都会对我国石油的安全稳定供应产生重大的影响。

在这种情况下,最近印度提出要把伊朗的石油和天然气运到印度,然后通过印度运到中国,建议修建连接伊朗、印度、中国、缅甸的油气运输管道。

对这一建议,中国已经给予积极响应。

中印可联合日、韩、东盟等国家或组织,共建亚洲能源联盟,增强在国际能源市场上的影响力,共同维护能源安全。

2005年3月,印度石油部长艾亚尔呼吁,在稳定能源价格、防止“亚洲溢价”方面,中印应放弃恶性竞争,通力合作。

中印已在哈萨克斯坦开始合作开采石油,共同加入苏丹的石油开采项目并成为合作伙伴,在伊朗的亚达瓦兰油田进行合作。

未来,中印两国应多多联手,共同参与到国际能源的开发和分配中,分散风险,获取更多的能源供应[16]。

E.中国与东盟,共筑能源安全

东南亚联盟在区域经济一体化进程中扮演着重要的角色,是小国联盟牵引地区大国开展区域经济合作的典范。

东南亚联盟10+3的区域经济一体化受到本地区各国政府高度关注,促进本地区能源安全已成为相关组织和高级别论坛的重要议题。

以东盟为核心的三个10+1,特别是中国--东盟双边关系的迅猛发展,使得整个东亚合作呈现出勃勃生机和诱人前景。

中、菲、越合作开发南海油气资源,是促进本地区稳定及中国与东盟面向和平与繁荣战略伙伴关系的一个重要举措,会对解决南海争端产生积极影响。

在东盟内部,有些国家已经采取了合作开发的模式。

例如,马来西亚与泰国、泰国与缅甸的共同开发都比较成功。

因此,不排除其他东盟成员加入到与中国共同开发南海资源的行列中来。

只要本地区有关国家都能在“搁置争议,共同开发”的原则指导下,积极参与南海的务实合作,和平解决南海争端就不是不可能的。

F.与中东产油国合作,稳中求进

中东拥有丰富的油气资源,素有“世界油海”之称。

中东产油国与中国互有所求、利益互补,中东国家希望通过加强与中国的合作平衡其他大国的影响,中东国家普遍看好中国的发展前景,有加强与中国合作的强烈愿望。

“9·1l”事件以来,美国不断对中东国家施加压力,中东产油国和美国之间的不信任进一步加深。

中东国家希望中国在中东发挥更大的作用,阿盟、海合会等组织以及埃及、伊朗、沙特等国家都希望与中国建立战略伙伴关系。

中东和中国的贸易额也在不断攀升。

2005年,海合会六国已成为中国第八大贸易伙伴。

中东产油国积极推动与中国的油气合作,沙特、伊朗、利比亚等国已先后与中国签署了油气合作协议。

由于中东地区是国际政治敏感地区,不可预测因素较多。

在与中东产油国的合作中,需要加强政府的政策引导,加强内部协调和外部对话与协商,树立我国维护中东地区稳定与发展的形象,突出我国对外关系中的合作特色。

同时,应更多地考虑中东国家民族工业的利益,减少不必要的贸易摩擦,为石油领域的合作创造更好的舆论环境[17]。

G.建立起安全的石油运输通道

世界石油的主要消费国是西方和泛太平洋的工业化国家,而产油区主要集中在中东、里海、南美和西非这几个欠发达的地区。

这种格局必然导致石油贸易的国际化。

目前,超过五分之三的石油贸易量是通过海上油轮运输,剩下不到五分之二的贸易量通过管道输送。

全球每天都有超过3500万桶(约500万吨)的石油通过狭窄的海上运输通道和输油管线运往世界各地。

这些海上运输通道和管线可谓国际石油贸易的“咽喉”(见图6.4),因为它们随时有可能因突发事件而遭受封锁或被迫关闭。

一旦它们当中任何一条被切断,那将对国际石油市场产生严重的负面影响。

当今世界有七个最重要的油运中心——曼德海峡、霍尔木兹海峡、博斯普鲁斯海峡、巴拿马运河/穿越巴拿马的石油管线、苏伊士运河/萨米德石油管线、马六甲海峡以及俄罗斯油气出口港口/管线[15]。

上述全球七大石油运输“咽喉”通道是与近几年引起广泛关注的石油安全问题分不开的。

无论是美国攻打和占领伊拉克、日本插手中俄战略石油管道,还是美国抛开俄罗斯和伊朗,建设从阿塞拜疆巴库--土耳其杰伊汉港的输油管道,无一不与石油安全这一大战略因素有关。

因此,一个国家要解决石油安全问题,至少需要进行三方面的努力:

一是找到合适而充足的油源,二是建立起安全的石油运输通道,三是拥有一定规模的石油储备。

图6.4主要地理“咽喉”

升级会员

升级会员