第九章产品成本计算与分析完整版.docx

《第九章产品成本计算与分析完整版.docx》由会员分享,可在线阅读,更多相关《第九章产品成本计算与分析完整版.docx(18页珍藏版)》请在冰豆网上搜索。

第九章产品成本计算与分析完整版

第十八讲产品成本计算与分析

一、生产特点对产品成本计算的影响(2006年判断)

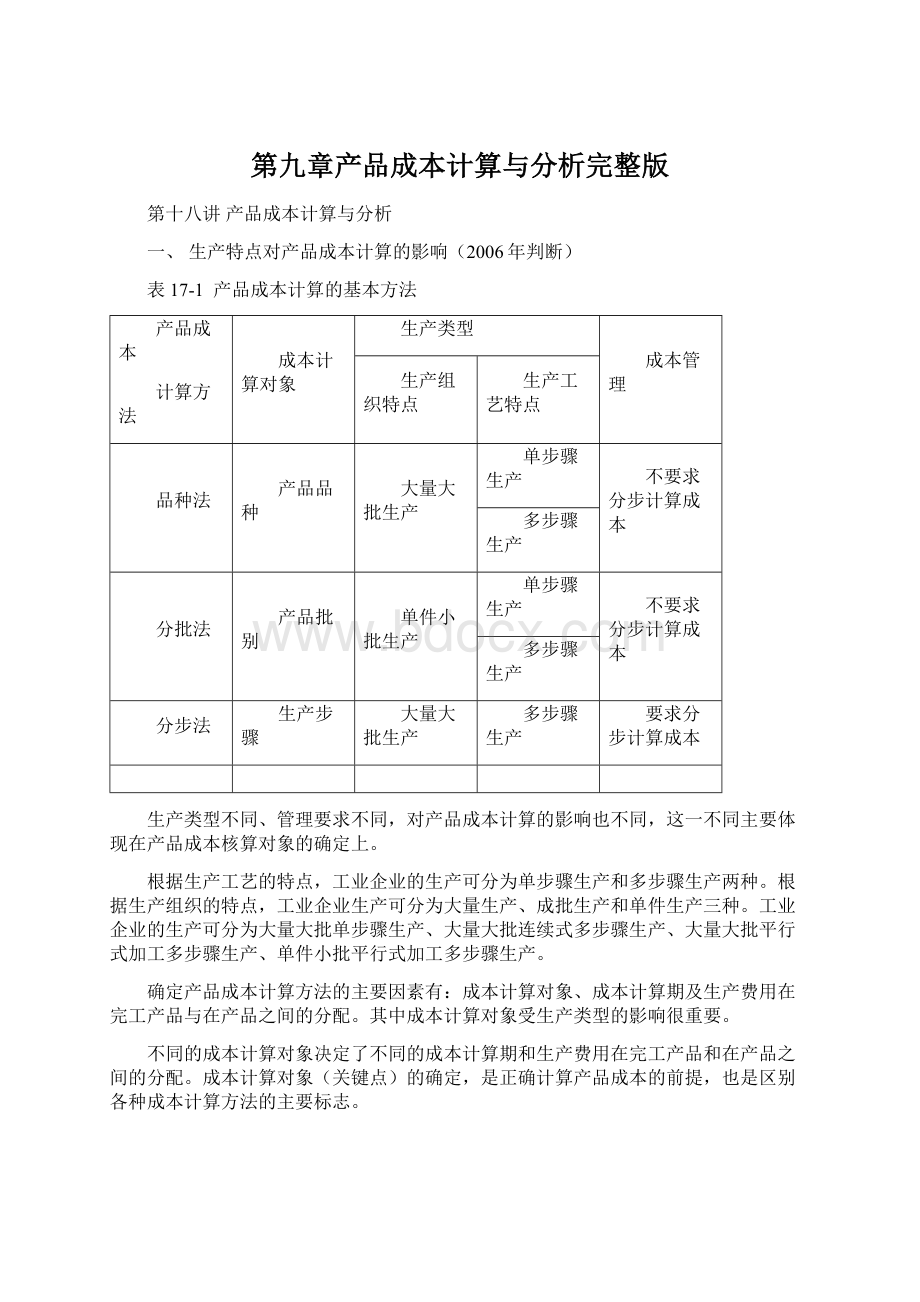

表17-1产品成本计算的基本方法

产品成本

计算方法

成本计算对象

生产类型

成本管理

生产组织特点

生产工艺特点

品种法

产品品种

大量大批生产

单步骤生产

不要求分步计算成本

多步骤生产

分批法

产品批别

单件小批生产

单步骤生产

不要求分步计算成本

多步骤生产

分步法

生产步骤

大量大批生产

多步骤生产

要求分步计算成本

生产类型不同、管理要求不同,对产品成本计算的影响也不同,这一不同主要体现在产品成本核算对象的确定上。

根据生产工艺的特点,工业企业的生产可分为单步骤生产和多步骤生产两种。

根据生产组织的特点,工业企业生产可分为大量生产、成批生产和单件生产三种。

工业企业的生产可分为大量大批单步骤生产、大量大批连续式多步骤生产、大量大批平行式加工多步骤生产、单件小批平行式加工多步骤生产。

确定产品成本计算方法的主要因素有:

成本计算对象、成本计算期及生产费用在完工产品与在产品之间的分配。

其中成本计算对象受生产类型的影响很重要。

不同的成本计算对象决定了不同的成本计算期和生产费用在完工产品和在产品之间的分配。

成本计算对象(关键点)的确定,是正确计算产品成本的前提,也是区别各种成本计算方法的主要标志。

【解释】此外在产品的品种、规格繁多的工业企业中,为简化成本计算,可采用分类法,在定额管理工作有一定基础的工业企业中,为配合和加强生产费用和产品成本的定额管理,还可以采用定额法。

【例题1·单选题】()是正确计算产品成本的前提,也是区别各种成本计算方法的主要标志。

A.成本计算对象B.成本计算期

C.生产费用在完工产品与在产品之间的分配D.生产经营特点

【答案】A

【解析】成本计算对象的确定,是正确计算产品成本的前提,也是区别各种成本计算方法的主要标志。

【例题2·单选题】针对大量大批生产经营组织的特点,和管理上要求分步计算产品成本,则选择的成本计算方法是()。

A.分批法B.品种法C.分步法D.分类法

【答案】C

【解析】针对大量大批生产经营组织的特点,和管理上要求分步计算产品成本,则选择分步法作为成本计算方法。

【例题3·判断题】企业应当根据其生产经营特点、生产经营组织类型和成本管理要求,选择恰当的成本计算对象,确定成本计算方法。

()(2006年)

【答案】√

二、产品成本计算的品种法(2009年判断)

(一)品种法的特点

品种法,是指以产品品种为成本核算对象,归集和分配生产成本,计算产品成本的一种方法。

这种方法一般适用于单步骤、大量生产的企业,如发电、供水、采掘等企业。

在这种类型的生产中,产品的生产技术过程不能从技术上划分为步骤,或者生产按流水线组织,管理上不要求按照生产步骤计算产品成本,都可以按照品种计算产品成本。

品种法计算成本的主要特点:

1.成本核算对象是产品品种。

如果企业只生产一种产品,全部生产成本都是直接成本,可直接记入该产品成本明细账的有关成本项目中,不存在各种成本核算对象之间分配成本的问题。

如果生产多种产品,间接生产成本(包括制造费用)则要采用适当的方法,在各成本核算对象之间进行分配;

【解释】教材第八章中是以品种法介绍的成本计算方法。

2.品种法下一般定期(每月月末)计算产品成本。

3.如果企业月末有在产品,要将生产成本在完工产品和在产品之间进行分配。

根据成本计算单(亦称基本生产成本明细账)编制完工产品入库的会计分录为:

借记“库存商品——××产品”科目,贷记“生产成本——基本生产成本——××产品”等科目。

【例题4·判断题】根据企业生产经营特点和管理要求,单步骤、大量生产的产品,一般采用品种法计算产品成本。

()(2009年)

【答案】√

【解析】品种法,一般适用于单步骤、大量生产的企业,如发电、供水、采掘等企业。

(二)品种法成本核算的一般程序(了解)

1.按产品品种设立成本明细账,根据各项费用的原始凭证及相关资料编制有关记账凭证并登记有关明细账(辅助生产成本明细账、基本生产明细账、制造费用明细账),并编制各种费用分配表分配各种要素费用。

(下面的表与教材结合进行理解)

表9-14产品成本计算单(产品品种明细账)

产品名称:

A20×9年5月单位:

元

月

日

摘要

产量(件)

直接材料

直接人工

制造费用

合计

5

1

月初在产品费用

100

12000

50000

5225

67225

5

31

根据表9-5

5

3l

根据表9-6

5

31

根据表9-13

5

31

本月生产费用小计

5

3l

生产费用累计

5

31

本月投入

5

3l

产成品

成本

单位成本

5

3l

总成本

31

月末在产品数量

5

31

月末在产品约当量

表9-10辅助生产成本明细账

车间名称:

供电车间20×9年5月单位:

元

月

日

摘要

直接材料

直接人工

制造费用

合计

转出

5

31

根据表9-5

5

3l

根据表9-6

5

3l

根据表9-7

5

31

根据表9-8

5

3l

根据表9-9

5

3l

合计

5

3l

表9-12

5

3l

转入管理费用

5

31

余额

2.根据各种费用分配表和其他有关资料,登记辅助生产成本、基本生产成本、制造费用明细账等。

3.分配辅助生产成本。

4.分配制造费用。

5.分配完工产品和在产品成本。

6.结转产成品成本。

(三)教材例9-1的相关问题解释(了解)

1.表9-5的材料分配表中分配计入的2400元和2100元如何计算的?

根据表9-3中AB共同耗用的4500元分配的。

分配率=4500/(800+700)=(3元/件)

800和700是本月AB产品的投产量;

A产品分担的材料成本=800×3=2400(元)

B产品分担的材料成本=700×3=2100(元)

2.表9-5中辅助车间的制造费用600+300=900(元)的部分:

(1)本身计入制造费用的900元不合适,应当计入辅助生产成本;

(2)并且该题目对该制造费用进行分配是在表9-10和表9-11。

3.表示9-9中的供电车间为1100元,表9-10列示的是1200元;(过入错误)

4.表9-12中辅助生产费用的分配表:

表9-12辅助生产费用分配表

(按计划成本分配法)数量单位:

度、小时

20×9年5月金额单位:

元

辅助生产车间名称

机修车间

供电车间

合计

待分配辅助生产费用

16100

14400

30500

供应劳务数量

6300已知

100000已知

计划单位成本

2.5

0.135

辅助生产车间耗用

(计人“辅助生产成本”)

机修

车间

耗用量

4000

分配金额

540

540

供电

车间

耗用量

320

分配金额

800

800

分配金额小计

800

540

1340

基本生产车间耗用

(计人“制造费用”)

耗用量

5880

93000

分配金额

14700

12555

27255

行政部门耗用

(计入“管理费用”)

耗用量

100

3000

分配金额

250

405

655

按计划成本分配金额合计

15750

13500

29250

辅助生产实际成本

16100+540

(16640)

14400+800

(15200)

30500

(31840)

辅助生产成本差异

(+890)

(+1700)

(+2590)

会计处理:

借:

辅助生产成本——机修车间540

——供电车间800

制造费用27255

管理费用3245[655+2590(差异,倒挤)]

贷:

辅助生产成本——供电车间15200(14400+800)

——机修车间16640(16100+540)

辅助生产成本账户最终的贷方发生额为30500元。

说明:

辅助车间的成本16100元和14400元,考虑辅助车间发生的制造费用600元和300元的部分。

4.基本生产车间的制造费用

基本生产车间制造费用总额=3600(见表9-5)+18000(见表9-6)+9000(见表9-7)+1100(见表9-8)+6400(见表9-9)+27255(新教材修订)=65355(元)。

三、产品成本计算的分批法(2007年单选)

分批法,是指以产品的批别作为成本核算对象,归集生产成本,计算产品成本的一种方法。

这种方法主要适用于单件、小批生产的企业,如造船、重型机器制造、精密仪器制造等,也可用于一般企业中的新产品试制或试验的生产、在建工程以及设备修理作业等。

【例题5·单选题】下列各种产品成本计算方法,适用于单件、小批生产的是()。

(2007年)

A.品种法B.分批法C.逐步结转分步法D.平行结转分步法

【答案】B

【解析】分批法,是指以产品的批别作为产品成本核算对象,归集生产成本,计算产品成本的一种方法。

这种方法主要适用于单件、小批生产的企业。

分批法计算成本的主要特点:

(1)成本核算对象是产品的批别。

由于产品的批别大多是根据销货订单确定的,因此,这种方法又称订单法。

成本核算对象是购买者事先订货或企业规定的产品批别。

(2)产品成本的计算是与生产任务通知单的签发和结束紧密配合的,因此产品成本计算是不定期的。

成本计算期与产品生产周期基本一致,但与会计报告期不一致。

(3)由于成本计算期与产品的生产周期基本一致,因此在计算月末在产品成本时,一般不存在完工产品与在产品之间分配成本的问题。

四、产品成本计算的分步法(重点)(2011年多选、2010年判断)

(一)分步法的特点

分步法,是指按照生产过程中各个加工步骤(分品种)为成本核算对象,归集和分配生产成本,计算各步骤半成品和最后产成品成本的一种方法。

这种方法适用于大量大批的多步骤生产,如冶金、纺织、机械制造等。

在这类企业中,产品生产可以分为若干个生产步骤的成本管理,通常不仅要求按照产品品种计算成本,而且还要求按照生产步骤计算成本,以便为考核和分析各种产品及各生产步骤的成本计划的执行情况提供资料。

【例题6·单选题】下列各种产品成本计算方法,适用于大量大批的多步骤生产,而且要求按照产品的步骤计算成本,如冶金、纺织等生产的是()。

A.品种法B.分步法C.分批法D.约当产量比例法

【答案】B

【解析】分步法这种方法适用于大量大批的多步骤生产,要求按照产品的步骤计算成本,如冶金、纺织、机械制造等。

(二)分步法计算成本的主要特点

1.成本核算对象是各种产品的生产步骤。

2.月末为计算完工产品成本,还需要将归集在生产成本明细账中的生产成本在完工产品和在产品之间进行分配。

3.除了按品种计算和结转产品成本外,还需要计算和结转产品的各步骤成本。

其成本核算对象,是各种产品及其所经过的各个加工步骤。

如果企业只生产一种产品,则成本核算对象就是该种产品及其所经过的各个生产步骤。

其成本计算期是固定的,与产品的生产周期不一致(关键点)。

【解释】按照每种产品的每一加工步骤作为成本核算对象。

【相关链接1】分批法由于成本计算期与产品的生产周期基本一致,因此在计算月末在产品成本时,一般不存在完工产品与在产品之间分配成本的问题。

【相关链接2】品种法的成本计算期与产品的生产周期不一致,如果企业月末有在产品,要将生产成本在完工产品和在产品之间进行分配。

(三)分步法成本核算的一般程序

在实际工作中,根据成本管理对各生产步骤成本资料要求的不同(即是否要求计算半成品成本)和简化核算的要求,各生产步骤成本的计算和结转,一般采用逐步结转和平行结转两种方法,分别称为逐步结转分步法和平行结转分步法。

【解释】重点掌握逐步结转分步法和平行结转分步的特点。

1.逐步结转分步法(计算半成品成本)

逐步结转分步法是指按照产品加工的顺序,逐步计算并结转半成品成本,直到最后加工步骤完成才能计算产成品成本的一种方法。

它是按照产品加工顺序先计算第一个加工步骤的半成品成本,然后结转给第二个加工步骤,这时,第二步骤把第一步骤结转来的半成品成本加上本步骤新发生的材料成本和加工成本,即可求得第二个加工步骤的半成品成本。

如此顺序逐步转移累计,直到最后一个加工步骤才能计算出产成品成本。

逐步结转分步法就是为了分步计算半成品成本而采用的一种分步法,也称计算半成品成本分步法。

逐步结转分步法适用于大量大批连续式复杂生产的企业。

这种企业不仅将产成品作为商品对外销售,所产半成品也经常作为商品对外销售。

例如,纺织厂的棉纱,钢铁厂的生铁、钢锭等,都需要计算半成品成本。

图17-1本步骤的半成品成本直接计入下一生产步骤的成本计算单中,不经过半成本品仓库。

【解释】该图的结转半成品成本是没有经过半成品仓库的。

如果经过半成品仓库,则第一步骤的半成品需要先计入第一步骤的半成品仓库,然后从第一步骤的半成品仓库转入第二步骤成本计算单。

图17-2表示本步骤的半成品成本先进入半成品仓库,然后再从半成品仓库转入下一生产步骤的成本计算单中。

(教材例题)

逐步结转分步法在完工产品和在产品之间分配生产成本,即在各步骤完工产品和在产品之间进行分配。

【解释1】这里的在产品是指尚未完成本步骤生产的在产品,完工产品是指的仅仅完成本步骤生产的产品。

【解释2】完工产品与在产品之间费用的分配,是指“前面步骤的完工半成品与加工中的在产品,最后步骤的产成品与加工中的在产品”之间的分配。

【解释3】逐步结转分步法根据成本在下一步骤成本计算单中的反映方式,分成综合结转和分项结转两种方法。

【应用举例1-综合结转】某公司E产品的生产分两个步骤在两个生产车间内进行,第一生产车间为第二生产车间提供半成品,半成品收发通过半成品库进行。

两个生产车间的月末在产品均按定额成本计价。

成本计算程序如下:

(1)根据各种成本分配表、半成品产量月报和第一车间在产品定额成本资料(这些成本的归集分配同品种法,下同),登记E产品第一车间(半成品)成本计算单。

如表所示:

E产品(半成品)成本计算单

第一车间2010年6月金额单位:

元

项目

产量(件)

直接材料

直接人工

制造费用

合计

在产品成本(定额成本)

244000

28000

21600

293600

本月生产成本

358000

50000

50000

458000

合计

602000

78000

71600

751600

完工半成品转出

400

480000

64000

60800

604800

月末在产品定额成本

122000

14000

10800

146800

(2)根据各种成本费用分配表、产成品产量月报,以及第二车间在产品定额成本资料,采用综合结转分步法,登记第二车间E产品(产成品)成本计算单,如表所示:

E产品(产成品)成本计算单

第二车间2010年6月金额单位:

元

摘要

产量(件)

直接材料

直接人工

制造费用

成本合计

在产品成本(定额成本)

149600

4000

4400

158000

本月生产成本

604800

79375

125675

809850

合计

754400

83375

130075

967850

产成品转出

单位成本

月末在产品(定额成本)

【解析】成本还原就是将604800分成直接材料480000、直接人工64000和制造费用60800进行反应。

【应用举例2-分项结转】沿用【应用举例1-综合结转】

E产品(产成品)成本计算单

第二车间2010年6月金额单位:

元

摘要

产量(件)

直接材料

直接人工

制造费用

成本合计

在产品成本(定额成本)

149600

4000

4400

158000

转入的上步骤生产成本

480000

64000

60800

604800

本月发生的人工和

制造费用成本

79375

125675

合计

629600

147375

190875

967850

产成品转出

单位成本

月末在产品(定额成本)

【解析】分项结转已经将604800分成直接材料480000、直接人工64000和制造费用60800进行反应了,所以不必进行还原。

【教材提示】综合结转分步法是指上一步骤转入下一步骤的半成品成本,以“直接材料”或专设的“半成品”项目综合列入下一步骤的成本计算单中(教材例题9-3中第一步骤半成品523320结转到直接材料676700中了)。

如果半成品通过半成品库收发,由于各月所生产的半成品的单位成本不同,因而领用半成品的单位成本可以如同原材料核算一样,采用先进先出法或加权平均法计算(教材例题采用的是加权平均法)。

【教材说明】教材列示的转入下一生产步骤的金额与本举例不一样,主要是因为,第一生产步骤生产完之后,是否通过半成品仓库发出。

如果经过半成品仓库发出,则相当于是领用的原材料给第二生产步骤使用。

本例题的半成品没有经过半成品仓库直接计入下一生产步骤的生产成本中了。

【解释】分项结转就是分成直接材料、直接人工和制造费用项目分别结转(了解即可不要求计算)。

其优点:

一是能提供各个生产步骤的半成品成本资料;

二是为各生产步骤的在产品实物管理及资金管理提供资料;

三是能够全面的反映各生产步骤的生产耗费水平,更好的满足各生产步骤成本管理的要求。

其缺点:

成本结转工作量较大,各生产步骤的半成品产品如果采用逐步综合结转方法,还要进行成本还原(关键点),增加了核算的工作量。

【例题7·多项选择题】下列针对逐步结转分步法核算的特点,说法正确的有()。

A.能提供各个生产步骤的半成品成本资料

B.能够全面的反映各生产步骤的生产耗费水平,更好的满足各生产步骤成本管理的要求

C.逐步结转分步法在在各步骤完工产品和在产品之间进行分配生产成本

D.逐步结转分步法根据成本在下一步骤成本计算单中的反映方式,分成综合结转和分项结转两种方法

【答案】ABCD

【例题8·判断题】采用逐步结转分步法,成本结转工作量较大,各生产步骤的半成品产品如果采用逐步分项结转方法,还要进行成本还原,增加了核算的工作量。

()

【答案】×

【解析】逐步分项结转方法不需要进行成本还原,逐步综合结转分步法需要进行成本还原。

四、产品成本计算的分步法

2.平行结转分步法(2011年多选、2010年判断)

(1)平行结转分步法的概念

平行结转分步法是指在计算各步骤成本时,不计算各步骤所产半成品的成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他成本,以及这些成本中应计入产成品的份额,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本。

这种结转各步骤成本的方法,称为平行结转分步法,也称不计算半成品成本分步法。

【解释】它一般适用于大量、大批多步骤生产,且生产步骤所产半成品种类较多,但又不需要计算半成品成本的企业。

【相关链接】逐步结转分步法要求计算各步骤的半成品成本。

图17-3平行结转分步法流程图

(2)成本核算对象和成本结转程序(2011年多选、2010年判断)

①采用平行结转分步法的成本核算对象是各种产成品及其经过的各生产步骤中的成本份额。

②各步骤的产品生产成本并不随着半成品实物的转移而结转;

③计算各生产步骤应计入完工产品成本的生产费用“份额”;

④各生产步骤均不计算本步骤的半成品成本,尽管半成品的实物转入下一生产步骤继续加工,但其成本并不结转到下一生产步骤的成本计算单中,只是在产品最后完工进入产成品仓库(最终产品)时,才将各步骤生产成本中应由完工产品负担的份额,从各步骤成本计算单种转出,平行汇总计算产成品的成本。

⑤采用平行结转分步法,每一生产步骤的生产成本也要在其完工产品与月末在产品之间进行分配。

【解释】平行结转分步法中完工产品是指企业最后完成的产成品(关键点);

【相关链接】逐步结转分步法中的完工产品和在产品的分配中的完工产品不是最终步骤的完工产品而是本步骤完工的产品和本步骤的在产品。

【例题9·判断题】采用平行结转分步法,每一生产步骤的生产成本要在最终完工产品与各步骤尚未加工完成的在产品和各步骤已完工但未最终完成的产品之间进行分配。

()(2010年)

【答案】√

(3)平行结转分步法的特点(重点):

优点:

各步骤可以同时计算产品成本,平行汇总计入产成品成本,不必逐步结转半成品成本;能够直接提供按原始成本项目反映的产成品成本资料,不必进行成本还原,因而能够简化和加速成本计算工作。

缺点:

不能提供各个步骤的半成品资料;在产品的费用在产品最后完成以前,不随实物转出而转出,及不按其所在的地点登记,而按其发生的地点登记,因而不能为各个生产步骤在产品的实物和资金管理提供资料;各生产步骤的产品成本不包括所耗半成品费用,因而不能全面地反映各该步骤产品的生产耗费水平(第一步骤除外),不能更好的满足这些步骤成本管理的要求。

【例题10·多选题】下列关于成本计算平行结转分步法的表述中,正确的有()。

(2011年)

A.不必逐步结转半成品成本

B.各步骤可以同时计算产品成本

C.能提供各个步骤半成品的成本资料

D.能直接提供按原始成本项目反映的产成品成本资料

【答案】ABD

【解析】平行结转分步法是指在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他成本,以及这些成本中应计入产成品的份额,将相同产品的各步骤成本明细账中的这些份额平行结转、汇总,即可计算出该种产品的产成品成本;平行结转分步法的优点是:

能够直接提供按原始成本项目反映的产成品成本资料;不必进行成本还原,因而能够简化和加速成本计算工作;缺点是:

不能提供各个步骤的半成品成本资料。

【总结】逐步结转分步法与平行结转分步法的区别

区别点

逐步结转分步法

平行结转分步法

是否计算半成品成本

计算

不计算

生产费用与半成品实物转移是否同步

同步

(生产费用伴随半成品实物的转移而结转)

不同步

(生产费用并不随半成品实物的转移而结转)

完工产品的含义不同

本步骤的完工产品

指最终完工的产成品

在产品的含义不同

狭义在产品(本

升级会员

升级会员