汽车摩托车行业分析报告.docx

《汽车摩托车行业分析报告.docx》由会员分享,可在线阅读,更多相关《汽车摩托车行业分析报告.docx(57页珍藏版)》请在冰豆网上搜索。

汽车摩托车行业分析报告

汽车、摩托车行业分析报告

概要

汽车部分

2001年是我国进入“十五”的第一年,受国家积极财政政策和汽车需求模式转变等因素的推动,我国汽车市场实现了连续第3年快速增长,汽车市场达到8年来的最好态势。

2001年全国《目录》内103家企业(集团)公司汽车总产量为233.44万辆,同比增长12.81%;总销量为236.37万辆,同比增长13.29%,生产与销售的增长幅度比2000年略有降低,产销率为101.25%,与2000年基本持平。

汽车产销高峰出现在3、4月份,其中3月份销售量达24.57万辆,为历史最高水平;之后汽车产销量有所回落,至7月份达到谷底;9月份为年内的第二次高峰。

分车型来看,全年共生产载货汽车80.24万辆,同比增长5.02%,销售载货汽车81.84万辆,同比增长5.62%;生产客车82.86万辆,同比增长18.24%,销售客车82.38万辆,同比增长17.46%;生产轿车70.36万辆,同比增长16.35%;销售轿车72.15万辆,同比增长18.25%。

2001年汽车整车与汽车零部件进、出口大幅增长的,进出口总额为58.35亿美元,比2000年增长26.23%。

出口总额为15.59亿美元,同比增长18.42%;进口总额为42.76亿美元,同比增长29.32%。

2001年全国累计汽车企业单位数为3234个,累计亏损企业数为715个,亏损面为22.11%,亏损企业累计亏损总额为47.57亿元,亏损总额与2000年相比下降15.58%;2001年,汽车行业累计产品销售收入为4015.36亿元,同比增长20.78%。

;全行业累计实现利润总额为254.57亿元,同比增长46.33%,全行业平均税前利润率为6.34%。

总的来看,2001年我国汽车行业运行具有如下特点:

汽车产品结构趋于合理,表现为轿车产销量出现大幅增长,所占份额快速增长,重型载货车销量第一次超过中型载货车销量,产品结构向有利于市场需求合理的发展方面转化,这种变化趋势有利于我国汽车行业长期健康发展;轿车产品降价幅度大;厂家加大新车开发力度;三类车型主要流向华东地区;汽车企业兼并重组速度加快。

2002年是我国加入WTO的第一年,汽车市场的环境将发生较大的变化,进口车数量将继续增加,将对我国汽车市场中的国产车产生一定的冲击和影响。

但受国家将继续实施积极的财政政策与货币政策、西部大开发战略等环境的影响,预计2002年汽车市场仍将较为活跃,汽车总需求将达到260万辆,同比增长15%。

其中载货汽车需求将达到96万辆,同比增长8%,重型载重货车会继续较快增长;客车需求将达到82万辆,同比增长18%,其中大中客车的增长仍是主流;轿车需求将达到82万辆,同比增长18%,受不断升温的私车需求拉动,经济型轿车将成为增长热点。

摩托车部分

2001年中国摩托车行业再创佳绩,全年累计产量1236.7万辆,同比增长7.2%;累计销售1213万辆,同比增长5.8%;库存同比下降9%,产销率较高,库存的消化比较好,产销均比去年有一定上升,从各月的产销量来看,全年总体呈现出“U”形走势,经过三季度的低谷后,月度产销量开始回升。

2001年摩托车行业产品出口数量继续猛增,累计出口178.6万辆,出口数量占到总产量的19.3%,与上年相比增幅达到151%,创汇6.36亿美元。

重庆力帆、隆鑫和宗申的出口取得了引人注目的成绩。

2001年,摩托车行业集中度状况是大企业市场占有率有所提升,小企业销量下滑,主要企业市场集中度不高。

但是,在国内需求萎缩的情况下,大型企业的规模继续扩张,中小型企业的市场份额继续减少,反映出整个市场的市场结构在进一步向有利于规模经营和应对WTO形势下的国际竞争的方向发展。

相对于产销量的大幅增长,各主要企业的销售收入也有较好的增长,但亏损企业数的增加和亏损企业亏损额的继续上升,导致全行业盈利状况为负,老牌企业扭亏的状况也没有明显的改观。

这种现象也预示着中国摩托车行业的发展已经进入了一个重要时期。

企业为应对竞争,在追求规模扩张和市场份额提升的同时已经造成了产品的无利可图,龙头企业的进一步攻城掠地和中小企业的产业转型将是未来市场中竞争热点。

中国已经成为“WTO”成员国,目前,业内普遍认为这一事件对国内摩托车市场没有较大影响。

预计2002年,中国摩托车的国内需求仍然在1000万辆左右,出口将保持增长势头。

因此2002年仍将是中国摩托车工业的辉煌之年,但企业间的竞争将继续加剧,并购、重组的现象将继续增多。

汽车部分

一、“九五”期间汽车行业发展回顾

“九五”期间,我国汽车行业得到较快发展,汽车产销量增长,形成了280万辆的年生产能力(其中轿车91万辆);加快了产品结构调整,产品结构进一步趋向合理;汽车产品质量较大提高,一批新产品研制投产;汽车产品出口扩大;企业组织结构进一步优化,正在构筑以大型骨干企业为核心的大型企业集团。

“九五”期间,累计完成汽车工业总产值14590.4亿元,比“八五”期间增长73.7%,年均增长11.7%;累计完成增加值3444.6亿元,比“八五”期间增长78.8%,年均增长12.3%;固定资产增加也较快,固定资产原值年均增长17.2%,固定资产净值年均增长21.7%。

“九五”期间前3年,由于汽车行业利润总额下降,使全行业利润总额处于徘徊状况。

从1999年开始,利润总额显著回升,2000年利、税及总额均创历史新高,利税总额达到402.4亿元,比1995年增长77.4%。

二、2001年汽车行业运行状况

2001年我国汽车市场实现了连续第3年快速增长,汽车市场达到8年来的最好态势

2001年是我国进入“十五”的第一年,受国家积极财政政策和汽车需求模式转变等因素的推动,我国汽车市场实现了连续第3年快速增长,汽车市场达到8年来的最好态势。

汽车需求向有利于汽车市场健康发展的方向转化,产业结构和产品结构进一步优化,进口车数量和市场占有率开始增加。

目前,我国的汽车行业已有相当的生产规模和经济基础,汽车总产量已居世界汽车生产国的第10位,轿车产量排名在世界第14位。

(一)汽车产销情况

2001年全国《目录》内103家企业(集团)公司汽车总产量为233.44万辆,同比增长12.81%;汽车总销量为

2001年全国生产汽车233.44万辆,同比增长12.81%,销售汽车236.37万辆,同比增长13.29%

236.37万辆,同比增长13.29%,生产与销售增长幅度比2000年的13.07%、14.01%略有降低;产销率为101.25%,与2000年基本持平。

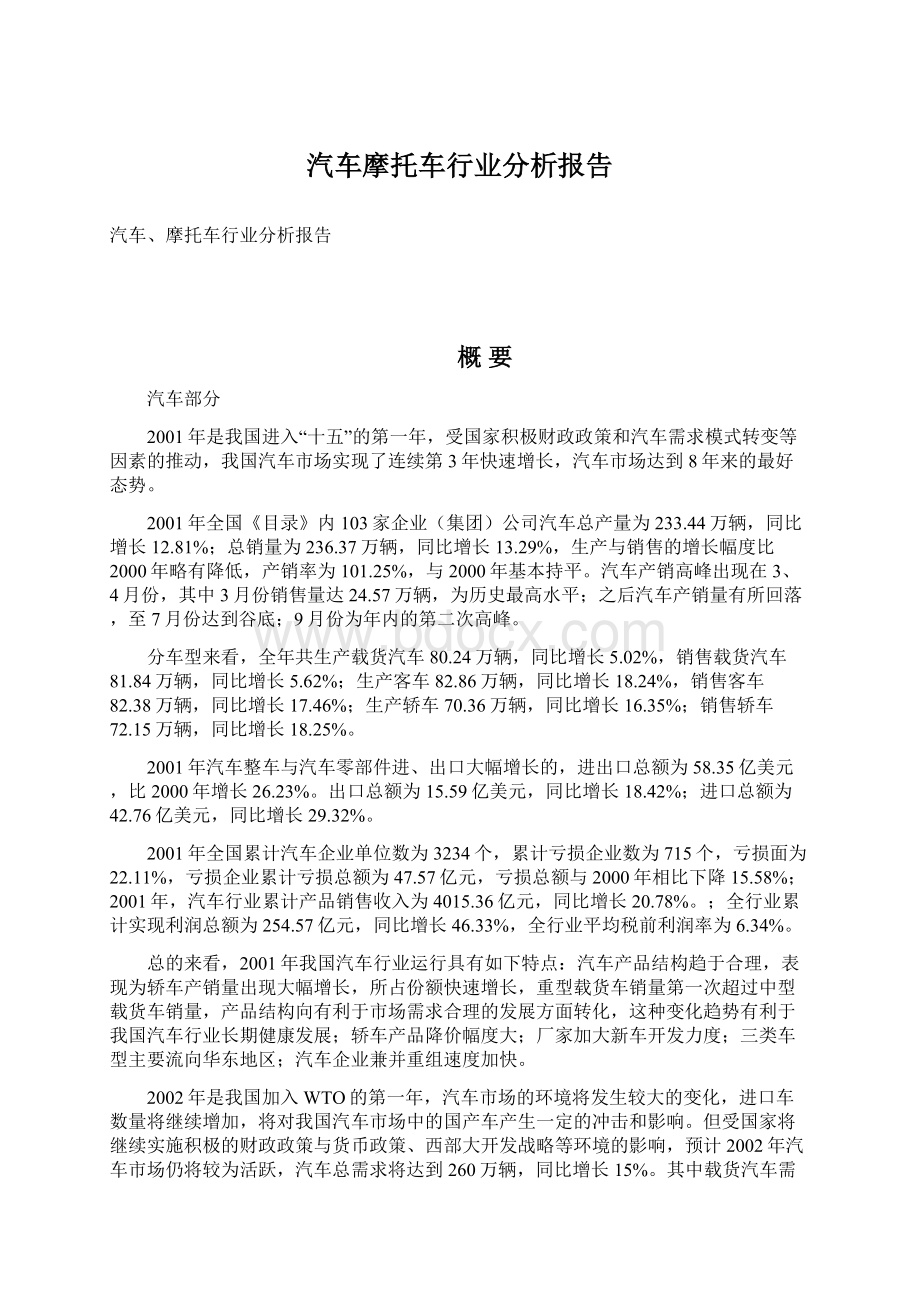

分月份看,各月产销量均超过上年同期水平,出现较大波动。

汽车产销高峰出现在3、4月份,其中3月份销售量达24.57万辆,为历史最高水平;之后汽车产销量有所回落,至7月份达到谷底;9月份为年内的第二次高峰。

2001年全国汽车分月份产销情况见下图:

2001年全国汽车分月份产销情况

1.载货汽车

2001年载货汽车的产销量分别为80.24万辆与81.84万辆

2001年我国生产载货汽车80.24万辆,同比增长5.02%;销售载货汽车81.84万辆,同比增长5.62%。

2001年载货汽车分月份与分车型的产销情况见下图:

从2001年载货汽车分月份产销情况图中可以发现,其全年分月产销曲线走势基本一致,并且与汽车总量分月产销曲线走势趋同,全年产销高峰均出现在3月份。

2001年载货汽车分月份产销情况

载货汽车分车型生产情况

2001年,载货车的重、中、轻、微四种车型的产量分别占19.58%、18.94%,45.22%与16.26%,与2000年相比,四种车型中只有重型载货汽车所占份额增加,提高了将近7个百分点,其他三种车型所占份额均有一定程度降低,但轻型载货车所占份额仍旧最大。

载货汽车分车型销售情况

2001年,载货车的重、中、轻、微四种车型的销量分别占17.96%、19.89%,45.05%与17.11%,与2000年相比,只有重型载货汽车所占份额增加,微型载货汽车所占份额持平,其他两种车型所占份额均有一定程度降低。

2.客车

2001年客车产销量分别为82.86万辆与82.38万辆

2001年我国生产客车82.86万辆,同比增长18.24%;销售客车82.38万辆,同比增长17.46%。

2001年客车分月份与分车型的产销情况见下图:

2001年客车分月份产销情况

从2001年客车分月份产销情况图中可以发现,其全年分月产销曲线走势基本一致,全年产销高峰均出现在4月份,9月份产量大幅增长,达到全年最高点,之后又出现大幅下跌。

客车分车型生产情况

2001年,客车的大、中、轻、微四种车型的产量分别占1.39%、5.81%,33.46%与59.34%,与2000年相比,四种车型所占比率变化不大,只有轻型客车所占份额有小幅下降,其他三种车型持平或小幅提高。

客车分车型销售情况

2001年,客车的大、中、轻、微四种车型的销量分别占1.39%、5.82%,33.49%与59.31%。

2001年轿车产销量分别为70.36万辆与72.15万辆

3.轿车

2001年我国生产轿车70.36万辆,同比增长16.35%;销售轿车72.15万辆,同比增长18.25%。

2001年轿车分月份产销情况见下图:

2001年轿车分月份产销情况

2001年轿车产销曲线波动较大,大致呈现波浪上升趋势。

全年销量只5月、9月、10月出现下滑,销量在4月与8月两次出现高峰;轿车产量在9月份达到全年最高点。

2001年轿车占有率前七名的品牌为桑塔纳、捷达、夏利、帕萨特、富康、雅阁与长安奥拓,分别销售轿车165576辆、97452辆、70326辆、64474辆、52882辆、51052辆与43090辆。

轿车分品牌市场占有率情况见下图:

2001年轿车分品牌市场占有率

(二)进出口情况

2001年汽车产品进出口总额为58.35亿美元,贸易逆差进一步扩大

2001年汽车整车与汽车零部件进、出口大幅增长的,进出口总额为58.35亿美元,比2000年增长26.23%,占全国进出口商品总值的1.14%,比上年增长0.17个百分点。

汽车产品进出口贸易逆差进一步扩大,由2000年的19.89亿美元扩大到2001年的27.16亿美元,增长36.56%。

2001年分月份汽车产品进、出口变化情况

1.出口情况

2001年汽车行业出口总额为15.59亿美元,同比增长18.42%

根据海关资料整理的结果显示,2001年汽车行业出口总额为15.59亿美元,同比增长18.42%,超过全国商品出口总值的增长率11个百分点。

其中汽车和汽车底盘出口2.08亿美元,同比增长7.5%;汽车零部件出口13.51亿美元,同比增长20.3%。

两类出口产品中,汽车零部件出口金额占汽车行业产品出口总金额的86.65%。

2001年汽车产品的出口有以下几个特点:

一般贸易是汽车出口的主要方式;国有企业仍在汽车出口中占主导地位,中外合资企业出口排第二;汽车出口结构发生显著变化,小轿车出口首次超过载货汽车,排在首位;出口亚洲、北美洲的汽车平均单价呈现上升趋势。

亚洲、北美洲与非洲是我国汽车出口的主要地区。

2001年,我国汽车商品出口金额排前五位的国家(或地区)依次为美国、越南、日本、香港与印尼。

向美国出口6.92亿美元,同比增长22.88%,占汽车行业出口总额的44.38%;与去年相比,出口到尼日利亚、菲律宾、墨西哥、俄罗斯等国的汽车商品金额增长很快,增长率均超过130%。

2.进口情况

2001年汽车行业进口总额为42.76亿美元,同比增长29.32%

2001年汽车行业进口总额为42.76亿美元,同比增长29.32%,超过全国商品进口总值的增长率21个百分点。

其中汽车和汽车底盘进口金额为17.48亿美元,同比增长46.5%,汽车零部件进口金额为25.28亿美元,同比增长19.6%。

2001年主要进口汽车产品情况

商品名称

2001年累计

同比增长率

数量(辆)

金额(千美元)

数量(%)

金额(%)

汽车和汽车底盘

72047

1748100

70.0

46.5

小轿车

46632

947302

115.7

96.1

四轮驱动轻型越野车

10336

245560

19.2

12.7

小客车(9座及以下)

4539

65443

66.6

19.0

卡车

3138

120472

1.7

23.6

非公路用自卸车

113

59539

-13.1

333.7

专用汽车

1171

188035

-12.2

-9.5

30座以上的客车

642

32774

-35.9

-32.5

10至29座客车

3500

63214

23.6

17.3

装有引擎的汽车底盘

596

21936

68.8

46.3

汽车零部件

-

2527738

-

19.6

资料来源:

海关统计数据

2001年,我国汽车商品进口金额排前五位的国家(或地区)依次为德国、日本、美国、韩国与加拿大。

从德国进口17.72亿美元,同比增长75.29%,从日本进口14.59亿美元,同比增长8.28%,从德国与日本两个国家进口的汽车产品金额占汽车行业进口总额的75.56%;与去年相比,从加拿大进口的汽车商品金额下降了65.45%。

2001年中国进口的72047辆汽车中,有29122辆来自日本;德国汽车以17082辆占据第二;韩国汽车以7263辆位列第三;美国进口车只有3918辆。

(三)经济效益情况

2001年汽车行业实现利润总额254.57亿元,同比增长46.33%,全行业平均税前利润率为6.34%

根据国家统计局数据,2001年全国累计汽车企业单位数为3234个,累计亏损企业数为715个,亏损面为22.11%,亏损企业累计亏损总额为47.57亿元,亏损总额与2000年相比下降15.58%;2001年,汽车行业累计产品销售收入为4015.36亿元,同比增长20.78%。

;全行业累计实现利润总额为254.57亿元,同比增长46.33%,全行业平均税前利润率为6.34%。

十五家重点企业集团总体经营状况继续好于去年同期

十五家重点企业集团(公司)总体经营状况继续好于去年同期,1-11月份完成工业总产值(不变价)2326.50亿元,同比增长21.69%;产品销售收入2113.61亿元,同比增长19.74%;工业增加值515.55亿元,同比增长32.41%;利润总额113.11亿元,同比增长36.54%;应收账款净额384.37亿元,同比下降5.37%。

2001年汽车行业销售收入前十名生产企业主要指标

排名

资产总计(千元)

平均从业人数(人)

产品销售收入

(千元)

利润总额(千元)

税前利润率(%)

1

49939810

94338

35956460

919480

2.56

2

53547779

78230

32578902

1738167

5.34

3

25761744

10333

31735571

4446836

14.01

4

14051476

5988

21785776

3458185

15.87

5

4407265

2116

12482890

1811165

14.51

6

12074158

3136

11231532

809811

7.21

7

10307491

13551

8636199

706323

8.18

8

12151910

10682

7558490

440090

5.82

9

5574280

7574

6072130

206840

3.41

10

1960526

3757

5836000

740091

12.68

资料来源:

国家统计局

三、汽车行业产品结构与组织结构情况

(一)汽车产品结构趋于合理

轿车与重型载货车产销量大幅增长,标志着汽车产品结构趋向合理

从世界汽车消费大国来看,轿车都是占主导地位,换句话说,从汽车市场长期发展的角度看,只有轿车消费增长,汽车总需求才能保持快速增长。

此外,重型载货车销量超过中型载货车销量,是世界汽车发展的规律。

因此,近年来,我国汽车产品结构的调整方向是轿车占汽车总量的比重增加,载货汽车中重型车和专用车的比重增加。

1991年—2001年汽车行业产品结构变化情况见下表:

1991年—2001年汽车行业产品结构变化情况

年份

载货车(%)

客车(%)

轿车(%)

1991年

63.77

24.79

11.44

1992年

59.00

25.67

15.33

1993年

59.75

22.53

17.71

1994年

58.07

23.43

18.50

1995年

49.69

27.91

22.40

1996年

46.69

26.79

26.52

1997年

41.66

27.52

30.82

1998年

40.57

28.26

31.17

1999年

41.32

27.79

30.89

2000年

36.92

33.86

29.22

2001年

34.37

35.49

30.14

2001年,我国轿车产销量出现大幅增长,所占份额快速增长,重型载货车销量第一次超过中型载货车销量,产品结构向有利于市场需求合理的发展方面转化,这种变化趋势有利于我国汽车行业长期健康发展。

从推动汽车产销量增长的贡献角度分析,2001年轿车贡献率最为突出,其产销贡献度为37.4%、40.14%,其次是微型客车,其产销贡献度为31.45%、28.44%,重型载货车位居第三,其产销贡献度为28.35%、23.12%,三者产销贡献度合计为97.10%和91.70%。

与2000年产销贡献度前三位的微型客车、轻型客车、轿车相比,变化明显,2001年轻型客车让位,轿车上升为第一,重型载货车进入,轻型载货车下降突出。

(二)汽车行业市场结构分析

汽车行业是一个典型的强规模经济性产业,特别是研发活动的加强和新产品推出节奏的加快更强化了其规模经济性。

一般来说,规模大具有更多的竞争优势,近年来国际汽车行业的企业规模在进一步扩大,年产200万辆的企业已算是小企业,而且被认为存在独立生存的危机。

我国汽车行业企业数目多、规模普遍较小,从整体上来看集中度较低

美国与日本的汽车工业集中度都很高,与之相比,我国汽车工业从整体上来看就显得非常分散,特别是单个企业的规模相当小。

2001年,我国整车生产企业有103家,全国汽车产量仅为206.94万辆,其中最大的汽车集团—上海汽车工业(集团)公司的产量才44.02万辆,占全国汽车总产量的18.86%的份额。

汽车工业“十五”规划中重点扶持的一汽、东风与上汽三大企业集团仅占总产量48.10%的份额,虽然比2000年提高了3.35个百分点,但这样的集中度还是偏低,企业难以享受到规模经济性。

尽管我国汽车行业企业数目多、规模普遍较小,从整体上来看集中度较低,但并不能说我国汽车行业的市场结构是一个典型的竞争性市场,在分析市场结构时应该看到,我国各汽车企业的产品具有高度的差别化。

这种差别化主要是由于进入限制和目录管理等行政规制政策造成的,从产品的差别化角度来审视我国汽车行业的市场结构,会得出不同的结论。

重型、中型和微型载货车及中型和微型客车属于准寡头结构

1.重型载货汽车

2001年,重型载货汽车生产企业有22家,产量为157073辆,CR4为94.77%,其中一汽集团与东风汽车公司两家企业占85.27%的份额,集中度相当高。

2.中型载货汽车

2001年,中型载货汽车生产企业有12家,产量为151955辆,CR4为98.02%,其中一汽集团与东风汽车公司两家企业占91.88%的份额,集中度非常高。

3.轻型载货汽车

轻型载货汽车与轻型客车是比较典型的竞争型结构

2001年,轻型载货汽车生产企业有48家,产量为362823辆,CR4为56.49%,其中北京汽车工业公司与东风汽车公司两家企业占39.98%的份额,集中度较低。

4.微型载货汽车

2001年,微型载货汽车生产企业有12家,产量为130502辆,CR4为85.22%,其中柳州五菱与长安汽车两家企业占66.62%的份额。

5.大型客车

大型客车介于竞争型结构和多厂商并存的寡头型结构之间

2001年,大型客车生产企业有17家,产量为11496辆,CR4为65.83%,其中东风汽车公司与常州长江客车集团两家企业占47.80%的份额,集中度较低。

6.中型客车

2001年,中型客车生产企业有20家,产量为48169辆,CR4为75.27%,其中一汽集团与东风汽车公司两家企业占54.42%的份额,集中度较高。

7.轻型客车

2001年,轻型客车生产企业有54家,产量为277245辆,CR4为53.94%,其中金杯汽车公司与东南汽车公司两家企业占34.12%的份额,集中度较低。

8.微型客车

2001年,微型客车生产企业有9家,产量为491656辆,CR4为86.01%,其中哈飞汽车公司、长安汽车公司与昌河飞机公司三家企业占72.18%的份额,集中度相当高。

轿车是比较典型的寡头结构

9.轿车

2001年,轿车生产企业有14家,产量为703521辆,CR4为67.72%,其中上海大众汽车公司与一汽大众汽车公司两家企业占51.76%的份额。

由上可见,在上述产品中,只有轻型载货汽车与轻型客车是比较典型的竞争型结构;大型客车介于竞争型结构和多厂商并存的寡头型结构之间;重型、中型和微型载货车及中型和微型客车属于准寡头结构;虽然轿车总体市场的集中度不太高,但如果再细分为高档公务车、一般公务车和高档家用车、普通轿车与经济性轿车,则会发现这些细分产品的CP4几乎均为100%,因此,轿车实际是比较典型的寡头结构。

我国汽车行业的绝大多数的产品门类都具有寡头市场结构的特征

尽管我国汽车行业从整体上看像一个典型的竞争性市场,但从产品差别化角度来看,则得出相反的结论,即我国汽车行业的绝大多数的产品门类都具有寡头市场结构的特征,我国汽车企业市场行为的总体特征是“弱竞争性”而不是“强竞争性”。

(三)汽车企业的地区分布状况

我国汽车生产企业分散在各省市,但产品与规模有很大差异。

2001年,我国汽车企业的地区分布状况见下表:

地区

企业数

(个)

大型企业

(个)

中型企业

(个)

资产总额

(千元)

产品销售收入

(千元)

从业人数

(人)

全国

3234

263

473

525187530

401536715

1398822

北京市

104

9

10

10322589

5145752

34667

天津市

124

14

20

24764284

8637229

50470

河北省

134

12

12

10489585

6195924

42795

山西省

20

5

4

2425813

1160099

12990

内蒙古

9

1

3

3189708

863639

4239

辽宁省

126

10

18

27219927

16425878

67378

吉林省

192

16

32

77516114

68550131

170431

黑龙江

29

6

4

3550277

2414800

21911

上海市

268

42

30

79745346

72256139

84933

江苏省

301

11

34

30

升级会员

升级会员