税务师《税法一》考点对视同销售的销售额的确定含税销售额的换算营改增试点行业的销售额.docx

《税务师《税法一》考点对视同销售的销售额的确定含税销售额的换算营改增试点行业的销售额.docx》由会员分享,可在线阅读,更多相关《税务师《税法一》考点对视同销售的销售额的确定含税销售额的换算营改增试点行业的销售额.docx(2页珍藏版)》请在冰豆网上搜索。

税务师《税法一》考点对视同销售的销售额的确定含税销售额的换算营改增试点行业的销售额

2018税务师《税法一》考点:

对视同销售的销售额的确定、含税销售额的换算、营改增试点行业的销售额

【知识点】对视同销售货物行为的销售额的确定

对视同销售货物行为的销售额的确定

视同销售方式下的销售:

1.纳税人销售价格明显偏低且无正当理由(有价税务不认可);

2.有视同销售货物行为而无销售额(没有价格)。

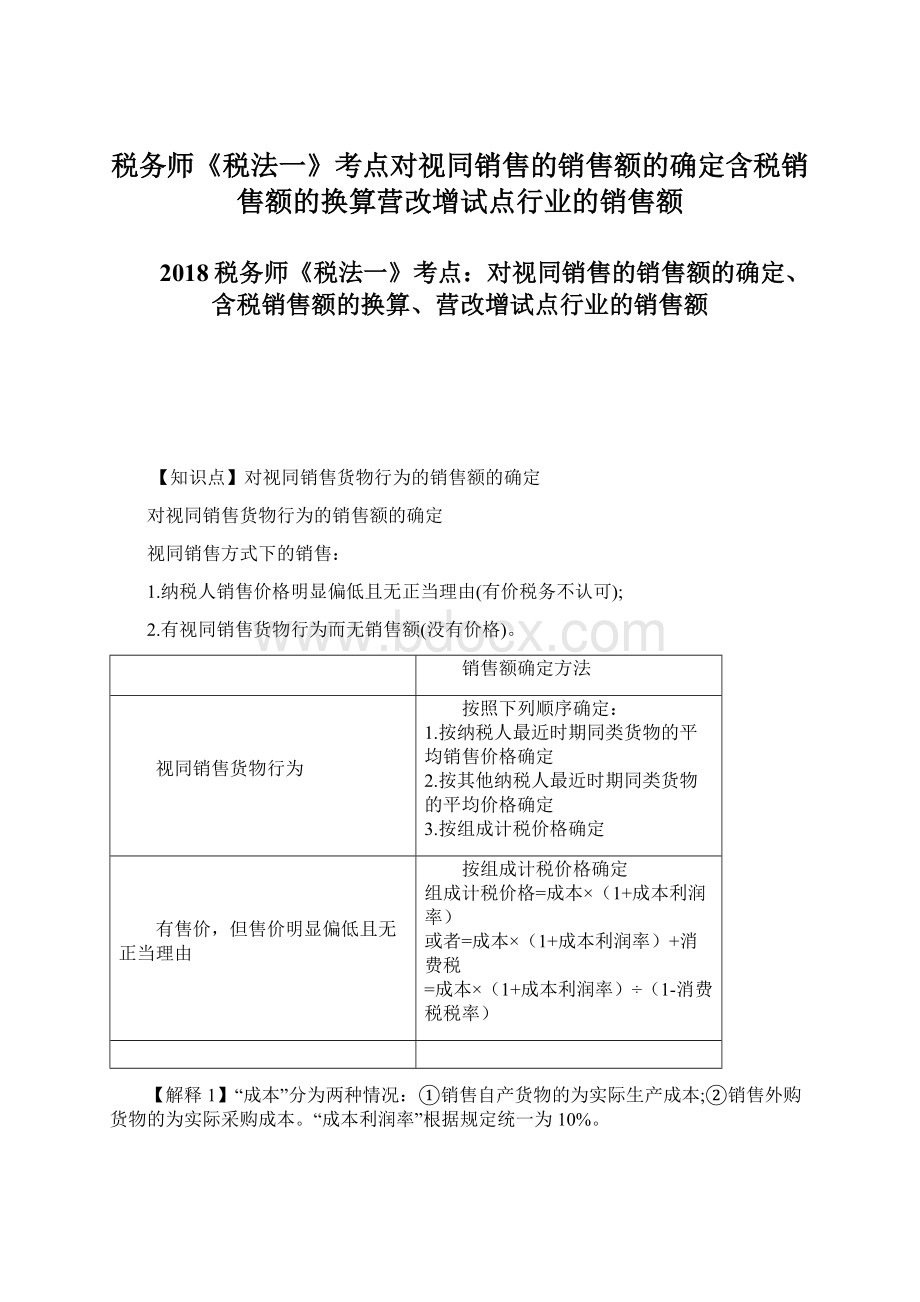

销售额确定方法

视同销售货物行为

按照下列顺序确定:

1.按纳税人最近时期同类货物的平均销售价格确定

2.按其他纳税人最近时期同类货物的平均价格确定

3.按组成计税价格确定

有售价,但售价明显偏低且无正当理由

按组成计税价格确定

组成计税价格=成本×(1+成本利润率)

或者=成本×(1+成本利润率)+消费税

=成本×(1+成本利润率)÷(1-消费税税率)

【解释1】“成本”分为两种情况:

①销售自产货物的为实际生产成本;②销售外购货物的为实际采购成本。

“成本利润率”根据规定统一为10%。

【解释2】组成计税价格的适用,必须在纳税人没有平均价格可以参考的前提下才能适用。

(顺序、组价)

【例题•计算问答题】某企业为增值税一般纳税人,5月生产加工一批新产品450件。

每件成本价380元(无同类产品市场价格),全部售给本企业职工取得不含税销售额171000元。

计算该项业务增值税销项税额。

【答案及解析】销项税额=450×380×(1+10%)×17%=31977(元)。

参考数据:

组价=450×380×(1+10%)=188100(元)

450×380=171000(元)

【解释1】营改增的视同销售的规定:

纳税人发生应税行为价格明显偏低或者偏高且不具有合理商业目的的,或者发生本办法第十四条所列行为而无销售额的,主管税务机关有权按照下列顺序确定销售额:

1.按照纳税人最近时期销售同类服务、无形资产或者不动产的平均价格确定。

2.按照其他纳税人最近时期销售同类服务、无形资产或者不动产的平均价格确定。

3.按照组成计税价格确定。

组成计税价格的公式为:

升级会员

升级会员