华为智能汽车产业链分析报告.docx

《华为智能汽车产业链分析报告.docx》由会员分享,可在线阅读,更多相关《华为智能汽车产业链分析报告.docx(44页珍藏版)》请在冰豆网上搜索。

华为智能汽车产业链分析报告

华为智能汽车

产业链分析报告

2020年11月

1.前言:

软件定义汽车背景

智能网联汽车快速发展,2025年将超3千亿市场规模。

随着智能汽车快速发展,智

能座舱和ADAS功能均不断升级,不论是传感器数量、芯片算力还是单车价值均实现快

速提升。

参照我们前期发布的第1篇《软件定义汽车,智能座舱先行》和第2篇《软件

定义汽车,ADAS正加速》报告,重点梳理了座舱和ADAS升级路径、上下游产业链的

竞争格局以及根据我们自建的汽车之家样本数据库测算了市场规模。

智能座舱方面,我

国智能座舱市场规模将由2020年的567亿元提升至2025年的1030亿元,CAGR超过

+15.2%;ADAS方面,我国自动驾驶市场规模将由2020年的844亿元提升至2025年的

2250亿元,CAGR超过+21.3%。

全球来看,根据华为数据,当汽车智能化渗透率每提高

1%,全球汽车零部件(除美国市场外)市场空间扩大33亿美元;若智能化和电动化同

时提高1%,全球汽车零部件的空间将扩大60多亿美元。

若智能化+电动化渗透率共同

提高50%,全球将新增超万亿元市场。

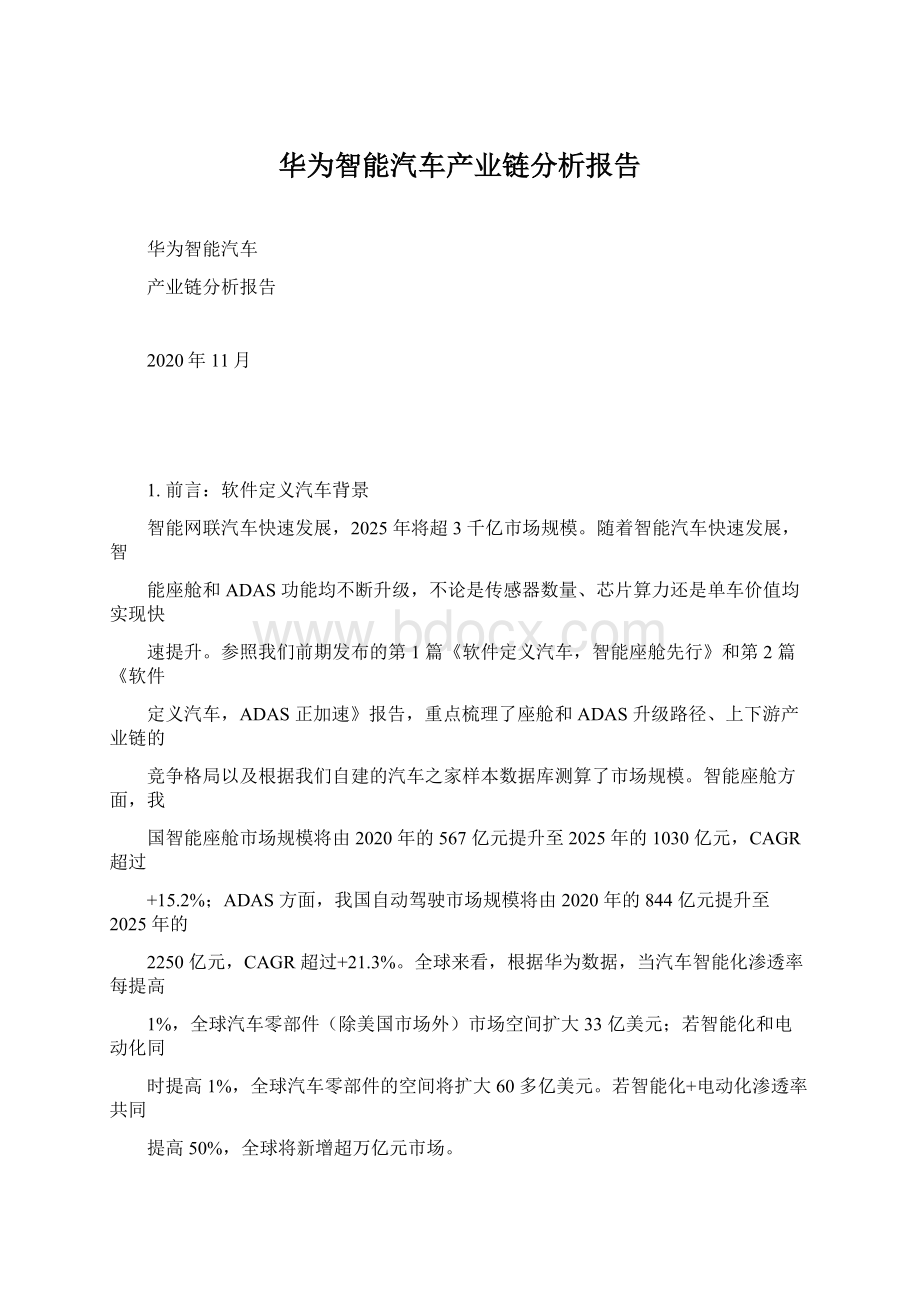

智能汽车架构由下往上依次为车辆平台+外围硬件+芯片平台+系统软件(操作系统)

+应用算法软件。

在智能网联汽车产业大变革下,软件定义汽车理念已成为共识。

传统

汽车采用的分布式电子电气(E/E)架构因计算能力不足、通讯带宽不足、不便于软件

OTA在线升级等瓶颈,不能满足现阶段汽车发展的需求,E/E架构升级已成为智能汽车

发展的关键。

参照我们发布的第3篇《软件定义汽车,E/E架构是关键》结论,E/E架

构升级包括硬件、软件、通信架构三大升级,特斯拉已经做到一个中央计算平台控制整

车,而传统汽车主机厂/Tier1级供应商无法一步到位,因此多为跨域融合方案(即3个

域或5个域等)。

实现软件定义汽车的关键变量即为:

芯片+操作系统+中间件+应用算法

软件+数据五大核心技术,未来谁能把握其中一环或将实现汽车产业链地位的提升。

图1:

智能汽车架构

数据来源:

中国软件评测中心,绘制

根据我们第4篇《软件定义汽车,AI芯片是生态之源》结论,AI芯片长期将逐步

形成特斯拉自研自用,Mobileye+NVIDIA+华为三强格局。

特斯拉FSD芯片自研自用,

5/36

引领产业发展,属于独立一级;全球GPU领域AI龙头NVIDIA和背靠英特尔的汽车AI

芯片龙头Mobileye属于第一阵列;华为技术强劲自建生态体系属于1.5阵列,有望快速

突围进入第一阵列;国内智能驾驶AI芯片新锐地平线等处于第二阵列。

操作系统:

巨头构建基础平台,Tier二次开发做差异化产品,是软件生态的基石。

参照我们前期发布的第5篇《软件定义汽车,操作系统是汽车之魂》,以前车企采用8

位或16位嵌入式MCU,不支持复杂的QNX、Linux等操作系统。

随着域的逐渐形成,

需要管理的算法软件和代码量均指数级提升,打造适配的操作系统势在必行。

特斯拉基

于Linux自建操作系统,系统简约、流畅,是汽车界的“苹果”;大众作为汽车界的代表

不安现状,不仅研发应用层软硬件,同时也基于Linux、QNX和VXworks等研发VW.OS

软件操作系统。

NVIDIA、Mobileye、美国黑莓、华为、XX等科技互联网巨头则构建广

义操作系统基础软件平台,欲打造汽车界的“Google安卓”。

Tier则针对主机厂的传感

器、自动驾驶算法方案的不同二次开发做差异化产品。

其中NVIDIA基于QNX开发基

础软件平台;Mobileye基于Linux开发基础软件平台;美国黑莓推出QNX的智能驾驶

版本;华为推出智能座舱操作系统OS(基于鸿蒙微内核)、智能驾驶操作系统AOS、智

能车控操作系统OS;XX基于QNX开发基础软件平台。

软件定义汽车,应用层功能是试金石。

应用算法软件工程化、集成化即为ADAS功

能或座舱的应用,如ACC自适应巡航、自动泊车等功能。

算法系统主要为三大部分:

感知融合、决策规划、控制。

感知算法供应商已较为成熟,此类玩家多为传感器供应商

及科技创企。

决策规划算法主要涉及全局路径规划、行为决策、运动规划等,涉及整车

系统方案,此类玩家多为车企/科技互联网/L4驾驶创企。

3)控制算法主要涉及执行端,

此类玩家多为传统底盘电子和车企。

车企在软件布局由浅至深依次为:

软件整合、决策

规划、感知、基础软件(OS)。

图2:

智能汽车关键变量格局

数据来源:

绘制

6/36

2.华为组织架构变革,正式进军汽车产业

华为成立智能汽车解决方案BU,正式进军智能汽车领域。

华为有两大主要责任机

构:

ICT基础设施业务管理委员会和消费者业务管理委员会。

消费者委员会包括消费者

BG和消费者BG区域组织两个部门,负责消费者业务的战略和经营管理。

ICT下设六

个部门:

运营商BG、企业BG、网络产品与解决方案、Cloud&AIBG、ICT区域组织

和智能汽车解决方案BU。

汽车BU隶属于华为的ICT,由华为轮值董事长徐直军统领。

汽车BU是公司面向智能汽车领域的端到端业务责任主体,将华为公司的ICT技术优势

延伸到智能汽车产业,提供增量ICT部件和解决方案。

根据36氪,华为消费者BG正

在与智能汽车解决方案BU进行整合,总负责人是华为消费者业务CEO余承东。

图3:

华为组织架构

数据来源:

华为官网,

华为车BU核心骨干携带硬科技+汽车产业基因。

总裁王军此前任职于华为日本运

营商业务部,曾任华为无线网络业务部FDD产品线总裁。

副总裁郑刚曾任北汽集团党

委常委,北京新能源总经理、党委书记,曾获“中国十大首席品牌官”。

另一位副总裁何

利杨曾任华为西欧企业业务部部长、华为全球解决方案总裁、华为业务BG解决方案总

裁。

他们都具有深厚的项目经验和纯熟的业务能力,与首席技术官蔡建永、产品经理李

振亚等共同构成了汽车BU的领导骨干。

除了高管团队之外,汽车BU从汽车ICT业务

领域抽调多名核心技术骨干组建新业务。

7/36

图4:

华为车部核心人物

数据来源:

华为官网,

3.华为ICT技术深厚,奠定坚实基础

华为在ICT领域积累了深厚的技术基础,包括且不限于芯片-操作系统-机器学习算

法-云技术-传感器等,是培育华为汽车业务的沃土。

3.1.芯片全面布局,支撑华为强大生态体系

华为芯片全面布局,五大类芯片是支撑华为生态的基础。

华为旗下的海思半导体

2004年成立,目前已经建立起了比较完善的芯片产品体系。

海思芯片在通用领域主要分

为五大类:

AI芯片昇腾系列、云计算处理器鲲鹏芯片、手机SoC芯片麒麟系列、5G基

站芯片天罡和5G基带芯片巴龙、联接芯片凌霄系列。

在汽车专用领域,目前昇腾310、

昇腾910分别用于汽车端自动驾驶推理和企业云端训练,鲲鹏920作为智能驾驶CPU

芯片用于通用计算,巴龙5000为5G通信芯片,麒麟710A为座舱域的SoC。

8/36

图5:

华为芯片发布时间

数据来源:

华为官网,绘制

3.1.1.麒麟芯片应用于手机/汽车座舱领域

麒麟芯片经历寒武纪IP授权到自研崛起,主要应用于手机/车机等终端。

早在1991

年,华为就成立了自己的ASIC设计中心,1993年成功研发出华为第一块数字专用集成

电路。

2013年底,华为海思推出了麒麟910,这是其第一款SoC,尽管由于性能和兼容

性等原因,没有完全得到市场的认可,但标志着其已经有能力自主研发的手机芯片。

经

过几年的发展,2020年Q2全球手机AP芯片华为海思位居第三,超越三星,占据16%

的市场份额,相比去年同期增长超30%。

国内位居第一,市场份额达到41%。

华为发布

麒麟710A进军汽车座舱域。

麒麟710A在麒麟710的基础上进行了CPU降频处理,从

原先的2.2GHz降到了2.0GHz,由中芯国际代工,采用14nm工艺。

图6:

2020Q2全球手机AP芯片市场份额

图7:

麒麟710芯片

数据来源:

CounterpointResearch,

数据来源:

华为发布会,

9/36

华为、高通等新进入者共同抢占传统汽车芯片厂商份额。

座舱芯片和消费电子应用

类似,功能安全标准高于消费电子领域,所以汽车座舱芯片运算性能一般低于手机,但

可靠性、稳定性高于手机。

从工艺制程角度来看,消费电子领域的芯片制程已经普及7nm,

部分产品达到5nm,传统汽车芯片厂商芯片制程仍主要为16nm\28nm等。

传统座舱域

的芯片玩家主要为NXP、瑞萨、英飞凌、TI等,高通、华为等作为手机芯片领域的龙头

企业,以芯片算力高等优势正不断抢占传统汽车电子市场份额。

图8:

座舱域芯片主要产品

数据来源:

ARM,各公司官网,整理

3.1.2.昇腾芯片应用AI计算领域

昇腾系列智能芯片为AI应用提供算力支持。

按照算法分类,AI芯片分为云端训练

和边缘端/终端推理芯片两部分。

推理芯片一般用于边缘端领域,使用云端训练好的算法

模型进行运算。

训练芯片则应用于企业研发内部/云计算,用于训练算法模型,相对而言

训练芯片要求算力更高。

从技术路线来看,AI芯片主要分为GPU、FPGA和ASIC三

类。

业界一般认为,GPU方案通用性较高,支持的算法多,生态优越;ASIC方案性能

功耗比优,在少数算法上性能表现突出;FPGA方案则介于两者中间。

华为于2018年首

发昇腾310推理芯片,可用于边缘计算领域,以及汽车自动驾驶域控制器MDC平台中。

此外,华为于2019年发布昇腾910训练芯片应用于云端领域。

10/36

图9:

华为昇腾AI芯片产品路线图

数据来源:

CounterpointResearch,

华为基于昇腾310芯片打造汽车自动驾驶域控制器MDC平台。

昇腾310是一款高

效、灵活、可编程的AI处理器。

基于典型配置,性能达到16TOPS/INT8,8TFLOPS/

FP16,而其功耗仅为8W。

能效比高于目前主流的自动驾驶英伟达Xavier与Mobileye

EyeQ4。

并于在2018年推出汽车自动驾驶MDC计算平台以及高阶自动驾驶全栈解决方

案,包括分别对应于L3、L4级自动驾驶的MDC300和MDC600平台。

MDC集成了华

为自研的HostCPU芯片、AI芯片、ISP芯片与SSD控制芯片,并通过底层的软硬件一

体化调优,在时间同步、传感器数据精确处理、多节点实时通信、最小化底噪、低功耗

管理、快速安全启动等方面业界领先。

现阶段华为已有MDC300、MDC600、MDC210、

MDC610四款智能驾驶域计算平台。

图10:

昇腾310芯片

图11:

MDC300计算平台

数据来源:

华为官网,

数据来源:

华为官网,

汽车AI推理芯片格局清晰,寡头垄断。

ADAS领域的AI芯片玩家主要为特斯拉、

11/36

英伟达、Mobileye、华为、地平线等。

特斯拉自研自用,自成一派。

对外提供AI芯片的

供应商方面英伟达、Mobileye处于绝对第1档,英伟达主要面向L2+及以上高级别自动

驾驶,对外提供芯片+基础软件平台(不提供应用软件算法),Mobileye主要面向L0-L3

级的ADAS领域,对外提供摄像头+芯片+基础软件+应用算法的一体式解决方案。

华为

因产品仍未搭载到上市车型,处于第1.5档,模式和英伟达类似;地平线和Mobileye模

式类似,等处于第2档。

图12:

座舱域芯片主要产品

数据来源:

ARM,各公司官网,整理

云端AI芯片领域,英伟达为绝对市场龙头,华为、寒武纪等加速追赶。

在云端AI

芯片领域,英伟达属于绝对龙头,占据AI芯片90%市场份额,主要系英伟达打造了一

系列基于其GPU的深度学习SDK,包括Cuda、cuDNN、TensorRT等,降低了开发者利

用GPU进行深度学习训练和推理的门槛,加快了计算速度,短期内其他厂商难以突破

其应用生态。

华为于2019年发布昇腾910芯片,采用台积电7nmEUV工艺制造,最多

32核心,热设计功耗350W。

它的半精度浮点性能高达256TFlops,内核面积182.4平方

毫米,运算密度超过NVIDIAV100、GoogleTPUv3,整体性能高达512PFlops。

表1:

云端芯片产品公司(除英伟达GPU外,其余均ASIC芯片)

公司

华为

产品

发布时间

推理

训练

算力

功耗

工艺

产地

国内

芯片类型

云端

昇腾910

2019年

√

√

512TOPS(INT8)

260TOPS

310W

7nm

XX

昆仑芯片

/

√

√

√

√

150W

225W

/

7nm

12nm

7nm

国内

国内

国内

云端

云端

云端

=3*TeslaT4

20TFlops(FP32)

80TFLOPS

燧原科技(腾讯

投资)

/

2019年

√

(BF16/FP16)

平头哥(阿

里)

含光800

2019年

/

性能78563IPS

寒武纪

MLU270

Questcore

2019年

2019年

√

√

√

128TOPS

15TOPS

70W

20W

16nm

16nm

国内

国内

云端

云端

依图科技

12/36

TeslaV100

GPU

英伟达(GPU)

英特尔

2017年

2019年

√

√

√

√

120TOPS

119TOPS

300W

/

12nm

16nm

国外

国外

云端

云端

Nervana

NNP-T

CloudTPU

v3

/

谷歌

2018年

2019年

2019年

/

√

√

√

√

420TOPS

250TFLOPS

>V100

/

16/12nm

国外

国外

国外

国外

云端

云端

云端

云端

Groq

Habana(intel

收购)

TSP

125W

/

/

Gaudi

IPU

√

/

/

Graphcore

125TeraFLOPS

16nm

数据来源:

各公司官网,整理

3.1.3.鲲鹏CPU芯片应用于通用计算领域

最新鲲鹏920芯片已实现通用计算最强算力,性能优于其他厂商的同类型芯片。

鲲

鹏920基于ARMv8指令集,是行业内首款7nm数据中心ARM处理器,采用多发射、

乱序执行、优化分支预测等多种手段,并针对大数据、分布式存储、数据库及云服务等

场景进行了优化,提升了其性能。

鲲鹏920拥有64个内核,集成8通道DDR4,可以提

供多个接口,主频可达2.6GHz,总带宽640Gbps。

鲲鹏920面向数据中心,主打低功耗

强性能,性能达到业界领先水平,尤其是整型计算能力,业界标准SPECintBenchmark评

分超过930,超出业界标杆25%,同时能效优于业界标杆30%。

表2:

鲲鹏芯片及同类产品参数

华为

高通

Intel

XeonPlatinum

8180

亚马逊

Graviton

ARMv8

飞腾

华芯通

型号

鲲鹏920

Centriq2460

FT-2000plus

昇龙4800

架构

工艺

ARMv8.2

7nm

ARMv8

10nm

X86

ARMv8

16nm

ARMv8

10nm

14nm

主频

2.6GHz

2.2-2.6GHz

2.5-3.8GHz

6DDR4Channels

205W

2.3GHz

2.0-2.4GHz

8DDR4Channels

2.6GHz

存储器

能耗

8DDR4Channels

180W

6DDR4Channels

120W

120W

核心

64核

48核

28核

64核

64核

48核

数据来源:

各公司官网,

3.1.4.巴龙和天罡芯片应用于通信领域

华为5G通信芯片包括巴龙和天罡系列芯片。

巴龙5000目前少有的已经商用的5G

基带终端芯片。

巴龙5000支持NSA和SA两种组网方式,兼容2G、3G、4G和5G多

种网络制式,覆盖sub-6GHz和mmWave频段,峰值下载速率分别可达4.6Gbps和7.5Gbps。

目前比亚迪已宣布旗下车型汉将采用华为以巴龙5000为核心的5G通信模组MH5000。

13/36

天罡芯片是全球首款5G基站芯片,在集成度、算力、频谱带宽等方面表现出色。

三方

面性能的改善,使得基站的尺寸缩小超过50%,重量减轻23%,安装时间相比4G节省

一半。

因而,华为自主研发5G基站能够实现体积小、重量轻、性能强等多项优势,超

过以往的4G基站,并实现成本的压缩。

图13:

巴龙5000芯片

图14:

天罡芯片

数据来源:

华为发布会,

数据来源:

华为发布会,

目前市面上发布的5G基带芯片有5款,紫光展锐的春腾510,高通的X50/X55,

华为的巴龙5000,联发科的M70,还有三星的ExynosModem5100。

已经商用的只有巴

龙5000和高通的X50、X55。

表3:

通信芯片主要竞品

华为

高通

联发科

HelioM70

7nm

英特尔

三星

紫光展锐

春藤510

12nm

型号

工艺

巴龙5000

骁龙X55

7nm

XMM8160

10nm

ExynosModem5100

10nm

7nm

Sub-6GHz频段下载峰值4.6Gbps

7Gbps

7Gbps

2.5Ghps

NSA/SA

4.7Gbps

4Gbps

2Gbps

2.3Gbps

毫米波频段下载峰值

4G下载峰值

NSA/SA

6.5Gbps

6Gbps

6Gbps

2.4Gbps

NSA/SA

移动设备、

汽车、蜂窝、

物联网

1.6Gbps

NSA/SA

1.2Gbps

NSA/SA

智能手机、

WIFI、物

联网

NSA/SA

NSA/SA

智能手机、家智能手机、电脑、汽

庭宽带终端、车、移动热点、固定

移动设备、汽

车、物联网

移动设备、物联网、自

动驾驶

应用场景

车载终端

天线、物联网

数据来源:

各公司官网,

3.2.鸿蒙操作系统,连接无限可能

华为鸿蒙是面向全场景微内核的分布式OS,可实现跨平台协作。

鸿蒙是全世界第

一个面向全场景微内核的分布式OS,其开发的初衷是为了提升操作系统的跨平台能力,

包括支持全场景、跨多设备和平台以及应对低时延和高安全性挑战的能力。

鸿蒙系统具

有四大特点:

分布架构、天生流畅、内核安全和生态共享;有三层架构:

第一层是内核,

14/36

第二层是基础服务,第三层是程序框架。

2019年鸿蒙OS1.0率先用于智慧屏产品,计

划从2020年起将逐步用于手机、平板、汽车等更多智能设备中。

表4:

鸿蒙系统技术发展路线

时间

2017

产品

技术

落地产品

鸿蒙内核1.0

鸿蒙内核2.0

鸿蒙内核完成技术验证

2018

用于终端TEE

基于开源框架,关键模块自研;分布式架构;方舟翻译器;时延

引擎;TEE微内接形式化检验;多终端开发IED(Beta)

内核及应用框架自研;通用微内核架构;高性能图形线;支持多

语言统一编译;多终端开发IDE;满足车规级标准

2019

鸿蒙OS1.0

鸿蒙OS2.0

智慧屏

2020

创新国产PC;手表/手环;车机

开源鸿蒙系统:

初始版本适用于128KB-128MBRAM设备。

推出

适用于智能电视、手表和车机等的鸿蒙OS2.0Beta版。

适用于智能手机的鸿蒙OS2.0Beta版本

2020.09

2020.12

2021

鸿蒙OS3.0

软硬协同优化;垂直加速文件系统;软硬件协同高性能IPC

开源鸿蒙系统:

扩展128MB-4GBRAM之间的设备支持

开源鸿蒙系统:

支持所有设备,包括4GB以上RAM的设备

音箱;耳机

2021.04

2021.10

2022~

VR眼镜;更多设备

数据来源:

华为发布会,

鸿蒙系统具备四大技术特性,分布架构、天生流畅、内核安全、生态共享。

1)分

布式架构保证系统稳定性:

鸿蒙采用分布式架构能实现开发跨终端分布式应用,且保证

系统的稳定性,系统中某部分发生故障,仍可继续运行。

2)时延引擎+高性能IPC,通

信效率更高:

鸿蒙OS通过使用时延引擎和高性能IPC两大技术,解决现有系统性能不

足的问题,提高通信效率。

3)微内核+外核设计,安全性更高:

鸿蒙系统采用微内核+

外核设计,其中微内核无需Root权限,外核服务则相互隔离,从而提升系统安全。

4)

开发环境更丰富,生态共享:

华为提供的集成开发环境,和支持多语言统一编译的方舟

编译器,应用程序开发人员可以大幅提高软件开发效率。

图15:

鸿蒙系统技术特性

数据来源:

华为官网,绘制

15/36

2020年8月华为公布鸿蒙座舱操作系统HOS、智能驾驶操作系统AOS和智能车

控操作系统VOS以及跨域集成软件框架VehicleStack。

跨域集成软件堆栈(VehicleStack)

可实现三个操作系统的互联互通,基于服务理念而构造,为车企搭建可持续的盈利模式。

华为自动驾驶操作系统内核(含虚拟化机制)已获得业界Safety领域最高等级功能安全

认证(ISO26262ASIL-D),成为我国首个获得ASIL-D认证的操作系统内核;同时,该

内核于2019年9月获得Security领域高等级信息安全认证(CCEAL5+),标志着该系

统内核已成为业界首个拥有Security&Safety双高认证的商用OS内核。

图16:

华为自动驾驶操作系统内核通过ASIL-D认证

数据来源:

华为智能车解决方案公众号,

3.3.机器学习算法实力强劲,实现快/准/巧

诺亚方舟实验室和智能车云服务产品部是机器学习软件算法的核心支撑团队。

华为

智能车云服务产品部和诺亚方舟实验室形成联合攻坚技术团队(NoahCVLab&

Octopus),开展自动化数据标识、传感器融合

升级会员

升级会员