普通商业企业会计全盘实务整套流程.docx

《普通商业企业会计全盘实务整套流程.docx》由会员分享,可在线阅读,更多相关《普通商业企业会计全盘实务整套流程.docx(46页珍藏版)》请在冰豆网上搜索。

普通商业企业会计全盘实务整套流程

普通商业企业会计全盘事务

一、开业办理各种证件:

1.开业先办工商营业执照再办税务登记。

2.变更先变更工商营业执照再变更税务登记。

3.注销先注销税务登记再注销工商营业执照。

工商营业执照、银行开户、税务登记证(国税、地税)、组织机构代码、领购发票、社保登记等。

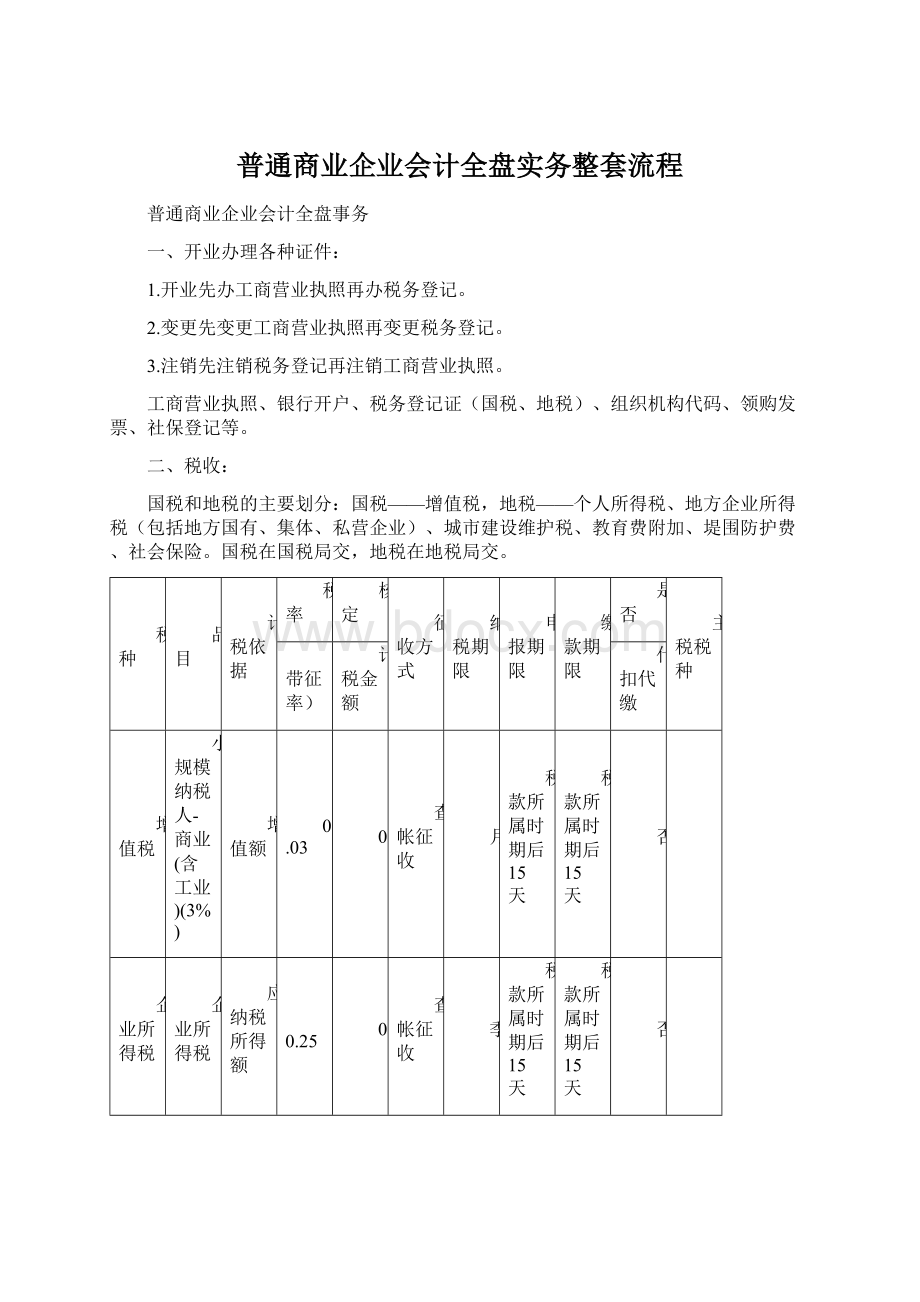

二、税收:

国税和地税的主要划分:

国税——增值税,地税——个人所得税、地方企业所得税(包括地方国有、集体、私营企业)、城市建设维护税、教育费附加、堤围防护费、社会保险。

国税在国税局交,地税在地税局交。

税种

品目

计税依据

税率

核定

征收方式

纳税期限

申报期限

缴款期限

是否

主税税种

(带征率)

计税金额

代扣代缴

增值税

小规模纳税人-商业(含工业)(3%)

增值额

0.03

0

查帐征收

月

税款所属时期后15天

税款所属时期后15天

否

企业所得税

企业所得税

应纳税所得额

0.25

0

查帐征收

季

税款所属时期后15天

税款所属时期后15天

否

个人所得税

工资薪金所得

应纳税所得额

0

查帐征收

月

税款所属时期后15天

税款所属时期后15天

是

堤围防护费

市区堤围防护费0.13%

增值税和营业税应税收入

0.0013

0

查帐征收

半年

1月31日或7月15日

1月31日或7月15日

否

城市维护建设税

所在地为市区的城建税

增值税、消费税和营业税实缴税额

0.07

0

查帐征收

月

税款所属时期后15天

税款所属时期后15天

否

增值税

教育费附加收入

城镇

增值税、消费税和营业税实缴税额

0.03

0

查帐征收

月

税款所属时期后15天

税款所属时期后15天

否

增值税

增值税:

一般纳税人税率为17%,小规模纳税人税率为3%。

年应税销售额在80万元以下的纳税人为小规模纳税人。

增值税起征点,销售货物的,为月销售额2000-5000元。

三、账务处理:

(1).建立账簿

建立订本式三栏式总账:

现金、银行存款、库存商品、固定资产、累计折旧、应付工资、应付福利费、其他应收款、其他应付款、其他应交款、应交税金、实收资本、本年利润、利润分配、主营业务收入、主营业务成本、主营业务税金及附加、管理费用、销售费用、财务费用、所得税等等。

建立三栏式日记账:

现金、银行存款。

建立数量金额式明细账:

库存商品等。

建立三栏式明细账:

固定资产、累计折旧、其他应付款、其他应交款、应交税金、利润分配、主营业务收入、主营业务成本等等。

建立多栏式等等。

明细账:

应交税金——应交增值税、主营业务税金及附加、管理费用、销售费用、财务费用

(2).根据原始凭证编制记账凭证:

1.注册资本:

借:

银行存款

贷:

实收资本

原始凭证:

凭从验资户转到基本户的转帐凭证

2.从银行提取现金:

借:

现金

贷:

银行存款

原始凭证:

支票根

3.办理各种开张证件的费用:

借:

管理费用—办公费

贷:

现金或银行存款

原始凭证:

附相关发票的报销单

4.购进办公用的设备:

借:

固定资产

应交税金—增(进)(如果是一般纳税人,固定资产的发票是专票,增值税可以进行抵扣)

贷:

现金或银行存款

原始凭证:

附相关发票的报销单

每月摊分:

借:

管理费用—折旧费

销售费用—折旧费

贷:

累计折旧

原始凭证:

自己编制的固定资产折旧表

附:

固定资产折旧的使用年限和预计净残值的确定:

企业所得税法实施条例:

第五十九条 固定资产按照直线法计算的折旧,准予扣除。

企业应当自固定资产投入使用月份的次月起计算折旧;停止使用的固定资产,应当自停止使用月份的次月起停止计算折旧。

企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。

固定资产的预计净残值一经确定,不得变更。

第六十条 除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:

(一)房屋、建筑物,为20年;

(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;

(三)与生产经营活动有关的器具、工具、家具等,为5年;

(四)飞机、火车、轮船以外的运输工具,为4年;

(五)电子设备,为3年。

5.装修的支出:

借:

待摊费用(如果金额小,可以一次入费用)

贷:

现金

原始凭证:

附相关发票的报销单

每月摊分:

借:

管理费用—装修费

贷:

待摊费用

原始凭证:

自制的每月摊销清单

6.购买各种办公用品(例如文具)借:

管理费用—办公费

贷:

现金

附原始凭证:

相关发票的报销单

7.购进商品:

借:

库存商品

贷:

应付账款

原始凭证:

发票和入库单

8.购进商品发生的运费:

借:

管理费用—运费

贷:

现金

原始凭证:

附相关运费发票的报销单

9.存现金:

借:

银行存款

贷:

现金

原始凭证:

解款单(现金送存单)

10.销售商品:

借:

应收账款

贷:

主营业务收入

应交税费—应交增值税

原始凭证:

开具的发票

借:

银行存款

贷:

主营业务收入

应交税费—应交增值税

原始凭证:

发票及银行入账单

借:

现金

贷:

主营业务收入

应交税费—应交增值税

原始凭证:

发票和解款单(收入应该解入银行,不得坐支)

结转销售成本:

借:

主营业务成本

贷:

库存商品

原始凭证:

自制销售结转成本清单

11.为销售商品而发生的赞助费:

借:

销售费用—赞助费

贷:

现金

原始凭证:

附相关发票的报销单

12.业务出差:

预借:

借:

其他应收款

贷:

现金

原始凭证:

借款单或暂支单

报销:

借:

管理费用—差旅费

贷:

其他应收款

原始凭证:

附相关发票的报销单

13.收客户货款:

借:

现金(银行存款)

贷:

应收账款

原始凭证:

解款单或收据

14.发货的运费:

代垫:

借:

应收账款

贷:

现金

原始凭证:

附相关发票复印机的报销单

供货方支付:

借:

销售费用

贷:

现金

原始凭证:

附相关发票的报销单

15.工人:

借:

管理费用-工资

销售费用-工资

贷:

应付职工薪酬—工资

原始凭证:

计提工资的分配单

借:

应付职工薪酬—工资

贷:

现金

其他应收款——**

应交税费——个税

原始凭证:

由员工签字的工资单

社保费:

借:

管理费用-社保

销售费用-社保

其他应收款—***

贷:

银行存款

原始凭证:

(付社保款)社保局出具的收据(各地可能不同)

职工福利费:

借:

管理费用

销售费用

贷:

应付职工薪酬—职工福利费(现金)

原始凭证:

自制福利费分配单(直接入费用)

员工聚餐、旅游等福利:

借:

应付职工薪酬—职工福利费

贷:

现金(银行存款)

原始凭证:

员工聚餐、旅游的发票

16.水电费:

借:

管理费用—水电费

销售费用—水电费

贷:

其他应付款

原始凭证:

发票

借:

其他应付款

贷:

银行存款

银行存款的付款凭证

17.电话费:

借:

管理费用—电话费

销售费用—电话费

贷:

银行存款

原始凭证:

发票

18.交纳国税:

增值税:

借:

应交税费—应交增值税

贷:

银行存款

原始凭证:

税单

19.交纳地税:

城市维护建设税:

借:

主营业务税金及附加

贷:

应交税费—应交城市维护建设税

借:

应交税费—应交城市维护建设税

贷:

银行存款

教育费附加:

借:

主营业务税金及附加

贷:

应交税费—应交教育费附加

借:

应交税费—应交教育费附加

贷:

银行存款

堤围防护费:

借:

管理费用—堤围费

贷:

其他应交款—堤围费

每半年做一次:

借:

其他应交款—堤围费

贷:

银行存款

企业所得税:

借:

所得税

贷:

应交税费—应交所得税

每季做一次借:

应交税费—应交所得税

贷:

银行存款

个人所得税:

借:

应交税费—应交个人所得税

贷:

银行存款

原始凭证:

税金计提时,凭自制的税金计提清单,缴纳时,按银行存款的付款凭证和税单

20.用汇款方式偿还货款:

借:

应付账款

财务费用—汇款手续费

贷:

银行存款

原始凭证:

付款凭证和银行的收款凭证

21.结转损益类账户:

借:

主营业务收入

贷:

本年利润

借:

本年利润

贷:

主营业务成本

主营业务税金及附加

管理费用

销售费用

财务费用

借:

本年利润

贷:

所得税

原始凭证:

结转不需要原始凭证

22.年末结转本年利润:

借:

本年利润

贷:

利润分配—未分配利润

原始凭证:

结转不需要原始凭证

(3)登记账簿

1.根据记账凭证或科目汇总表登记总账。

科目汇总表根据记账凭证编制。

2.根据记账凭证登记日记账和明细账。

(4)财产清查

编制现金盘点报告表、库存商品盘点报告表、固定资产盘点报告表、银行存款余额调节表、往来款项对账单、试算平衡表等。

(5)编制会计报表

1.月末编制资产负债表和利润表。

2.年末编制现金流量表。

(6)编制纳税申报表

国税申报:

申报增值税,填写增值税纳税申报表。

地税申报:

1.申报城建税、教育费附加、堤围防护费填写广东省地方税收纳税申报表(综合)。

城建税、教育费附加每月填写,堤围防护费每半年末填写一次。

2.申报个人所得税,每月填写扣缴个人所得税汇总报告表和扣缴个人所得税明细报告表(国内人员使用),零申报也要填写。

3.申报企业所得税,每季末填写中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)。

(7)年末出具审计报告。

四、会计电算化小结:

1.新建账套,设定增值税纳税人、存货计价方法等。

2.初始化流程:

设定币别、会计科目、账户期初余额、客户列表、供应商列表、存货列表、职员档案、项目档案、部门档案、公司档案、固定资产类别、固定资产卡片列表等,结束初始化。

3.凭证录入。

4.期末处理。

初始化结束才能进行期末处理。

期末处理包括自动生成折旧凭证、自动期末调汇、自动结转损益。

结转损益必须通过期末处理,不能手工凭证录入。

5.检查科目试算平衡、科目余额是否正确。

6.自动生成资产负债表和利润表。

7.编制现金流量表。

8.自动登记账簿,包括总账、明细账、日记账等账簿。

五、会计的工作范围:

(一)制单会计

1、对审核无误的原始凭证所记录的经济业务进行会计确认和计量

(1)采购业务与付款业务

采购与付款循环的主要凭证和文件,除外部单证如供货单位的销售发表、提货单、运输部门的运单,以及银行机构的转账结算凭证以外,为了加强采购与付款循环的有效管理和控制,企业应制定相关的内部凭证和文件。

(2)存货业务

存货的收入、发出、结存、加工和盘点等活动,必须使用有关凭证和文件,以便于明确各环节的经济责任和进行记录与核算。

(3)销售与收款业务

在内部会计控制制度比较健全的企业,处理销售与收款业务通常涉及很多凭证和文件。

(4)固定资产业务

典型的固定资产业务所涉及的主要凭证和文件有:

交付使用财产明细表,固定资产请购单。

(5)筹资业务

典型的筹资业务所涉及的主要凭证和文件有:

债券、股票、债券契约、股东名册、公司债券存根簿、承销或包销协议、借款合同或协议、股本明细表、应付债券明细表。

(6)投资业务

典型的投资业务所涉及的主要凭证和文件有:

股票、债券、经纪人通知书、债券契约、投资协议。

(7)产品成本核算业务

典型的产品成本核算业务所涉及的主要凭证和文件:

领发料凭证、产量和工时记录、工资汇总表及人工费用分配表、材料费用分配表、制造费用分配表、汇总表,成本计算单。

(8)货币资金业务

典型的货币资金业务所涉及的主要凭证有:

购货发票、销货发票,收据,工资表,借款收据,领款收据,各种费用报销,单据,职工差旅费报销单,各种银行票据,进帐单,各种银

升级会员

升级会员