Selected 国内多媒体音箱市场年度分析报告doc.docx

《Selected 国内多媒体音箱市场年度分析报告doc.docx》由会员分享,可在线阅读,更多相关《Selected 国内多媒体音箱市场年度分析报告doc.docx(11页珍藏版)》请在冰豆网上搜索。

Selected国内多媒体音箱市场年度分析报告doc

【AAA】国内多媒体音箱市场年度分析报告

品牌格局分析

20PP年,中国多媒体音箱市场较之20PP年更为活跃,一些品牌随着时间推移新加入市场,旧有品牌与新品牌混杂的局面促使各厂家努力创新,从而间接导致了新概念的出现。

囊括外观、立意、用途、设计等新元素的迸发给市场格局带来了不小变化;从技术层面来看,也出现了不少革新。

从市场规模来看,20PP年中国多媒体音箱市场的总量有较大幅度的增长,中档音箱的市场销量有长足进步,伴随着市场均价也出现较大幅度提升。

2.1音箱保持了良好的发展势头,依然占据最大的市场份额。

一、市场结构分析

1、品牌格局

A、整体市场品牌格局

在20PP年度音箱品牌关注度排行榜中,漫步者以42.8%的高关注比例一举夺魁,创新、麦搏、惠威、轻骑兵分列第二至第五位,后入围的五家品牌分别由冲击波、三诺、飞利浦、罗技、金河田所获得。

近十年的发展历程造就了漫步者在中国多媒体音箱市场的绝对领军地位,而这也是其技术、营销等综合实力的表现。

漫步者具有音箱全部主要配件的生产能力,且生产基地业颇具规模,生产实力较雄厚。

创新作为老牌音箱厂商之一,本身在所有音频产品方面都有涉足,而其在声卡产品方面更是始终坚持自主研发的路子,即使是当前电脑硬件环境不利于声卡发展的情况下仍然推出了新一代声卡。

在音箱产品方面,创新主要面向中高端用户群,其产品外观精致,做工优秀,凭借明确的产品定位创新音箱拥有不小的固定用户群体。

麦博在20PP年国内市场上可谓飞速发展,其以新研制V12单元为卖点,力推梵高系列音箱,在市场上确实取得了长足的进步,关注度也一路走高。

惠威作为多媒体音箱中最接近HiFi的一个品牌,坚持以音质取胜。

值得一提的是惠威的单元研发能力较为领先,除自用之外同时还供货给欧美音响厂商。

位居第五和第六的轻骑兵与冲击波同样拥有悠久的音箱生产和销售历史,也为国内老品牌之属,但相比漫步者而言,其生产规模相对小。

二者凭借经营多年而拥有着不小的知名度和固定用户群。

三诺、飞利浦、罗技和金河田在音箱领域各自有着自己的特点,并得以在国内音箱市场上有所斩获。

B、季度市场品牌格局

漫步者在20PP年四个季度中均列品牌关注排行榜的首位,且关注比例均在40%以上,四个季度的关注比例分别为:

45%、42%、41.8%、42.6%,如此高的关注度显见漫步者在音箱市场上的绝对优势。

不过,从四个季度的比例走势来看,漫步者的关注度呈现缓慢下降的势头。

创新在前三个季度均处于品牌关注排行榜的亚军位置,而最后一个季度被麦博赶超,关注度有所下降,不过全年总排名仍位居第二。

麦博在四个季度中的关注排行分别为第四位、第三位、第四位、第二位,呈现较大的上升势头,全年总排名跻身前三甲之列。

惠威在四个季度中的关注排行分别为第五位、第四位、第三位、第四位,关注度浮动较大,全年总排名居于第四。

轻骑兵在四个季度中的关注排行分别位第三位、第五位、第五位、第五位,关注度相对稳定。

在入围的其他品牌中排行出现一些变动,第一季度中纳伟仕闯入第九位,而极典则上升到第十名,第二、三、四季度金河田则与罗技轮作第十,此外无太大波动。

整体上看,即使是在音箱关注排名前三位的品牌仍然在四个季度中有排名变动和新旧品牌交替,而第四至第十名之间出现有一定变动。

反观前五名排行,则一直牢牢由漫步者、创新、麦博、惠威和轻骑兵五个品牌把控,其他品牌未能涉足。

产品结构分析

2、产品结构

20PP年度,中国音箱市场最受用户关注的前十款产品被漫步者、创新和麦博三大厂商所包揽,其中漫步者独占七个席位,麦博获得两个席位,创新入围一款产品。

漫步者R1000TC(北美版)以超过8万点的关注指数成为了20PP年度最受用户关注的一款音箱产品,该产品是漫步者低端2.0的代表产品,其结合早期多媒体音箱特点,成为了当前最受追捧的2.0音箱之一。

漫步者R201T(北美版)以微弱差距屈居第二位,R201身为漫步者最成功2.1系列之一,迄今,此系列音箱总销售量早过百万,创下了多媒体音箱销售市场上的一个奇迹。

位居第三的仍为漫步者旗下,型号为e3100。

时尚、音质、功能良好平衡,用料上乘是该产品的几大特征,自推出四年来,热销不衰,而280元的亲和售价吸引了众多用户的关注。

麦博旗下梵高FC360占据第四位,这是麦博梵高系列中价格最“亲民”的一款,能令用户在最低成本上享受麦博高品质单元是其最大卖点,而和谐优美的外观助其成名,一举突破到第四的位置,彰显实力。

漫步者R201T的升级版本R231T列居第五位,该产品采用全木质箱体,高贵稳重的外观,性价比出众,且采取了大旋钮设计,操作方便。

漫步者R1900TIII名列第六位,该产品延承了漫步者R1900系列成功的脚步,在保留原有优秀设计的基础上继续改进,成为漫步者中端2.0的中流砥柱。

占据第七位的继续为漫步者旗下产品:

R201T-II。

R201系列已经是众媒体广泛推荐的标准配置,R201代表了良好的电气稳定性、极低的故障率以及高性价比。

占据第八的为创新PCWorAsTP230,该产品堪称创新的经典之作,其采用了独特的线控设计,可直接支持耳麦,并可交互调节。

继FC360之后,麦博梵高FC361也进入了音箱关注前十,位居第九位。

最后入围的一款产品为漫步者R301T,R301T侧重卫星箱的轻薄化,而低音炮的加强设计,迎合了大部分消费者的欣赏口味。

在入围的十款产品中,从音箱品类来看,其中有八款为2.1产品,只有两款是2.0产品。

这反映了大众所普遍关注点还是在2.1音箱上面。

而2.1产品之所以成为主流,除了2.1产品中低端产品极为丰富之外,此类产品在重低音方面的加强比较符合国人口味也是一个不可忽视的原因。

从价格上看,前十名中有五款产品的价位位于100-200元之间,有三款产品价位位于200-300元之间,有一款产品价位位于300-500元之间,仅有一款产品价位位于500元以上。

这比较符合中国目前大众消费水平,同时也反映了当前大众消费者的主流关注方向。

综合来看,漫步者以七款产品入围占据了绝对优势,麦博有两款产品闯入,创新则有一款产品入围。

入围的十款产品拥有一个共性在于低售价,十款产品中仅有一款音箱的售价超过500元,为540元,而十款音箱的平均售价仅为252元。

这反映了国内音箱市场的主流消费产品阶层。

从产品类型来看,2.1产品占据了绝大多数,达八款之多,而2.0产品则处在相对弱势的境地,只占两席。

这反映了当前消费者对于音箱概念的接受差异。

而2.1音箱,以其大众化占据了消费者的视野。

总体来说,20PP年的音箱消费主流还是在朴实产品上。

·漫步者竞争力评价

二、重点厂商竞争力评价

1、漫步者(Edifier)

A、品牌竞争力

漫步者的品牌关注,分别为Q1的45.0%,Q2的42.0%,Q3的41.8%,Q4的42.6%。

四个季度浮动不大,而比率则一直维持在40%-45%之间,地位无可动摇。

这和厂家相对较强的综合实力及其产品精准的定位不无关系。

漫步者品牌的如此表现并不出乎预料,而其表现也与近几年的数据相差无几。

正是漫步者的厚积,才能造就其今日的薄发。

B、产品竞争力

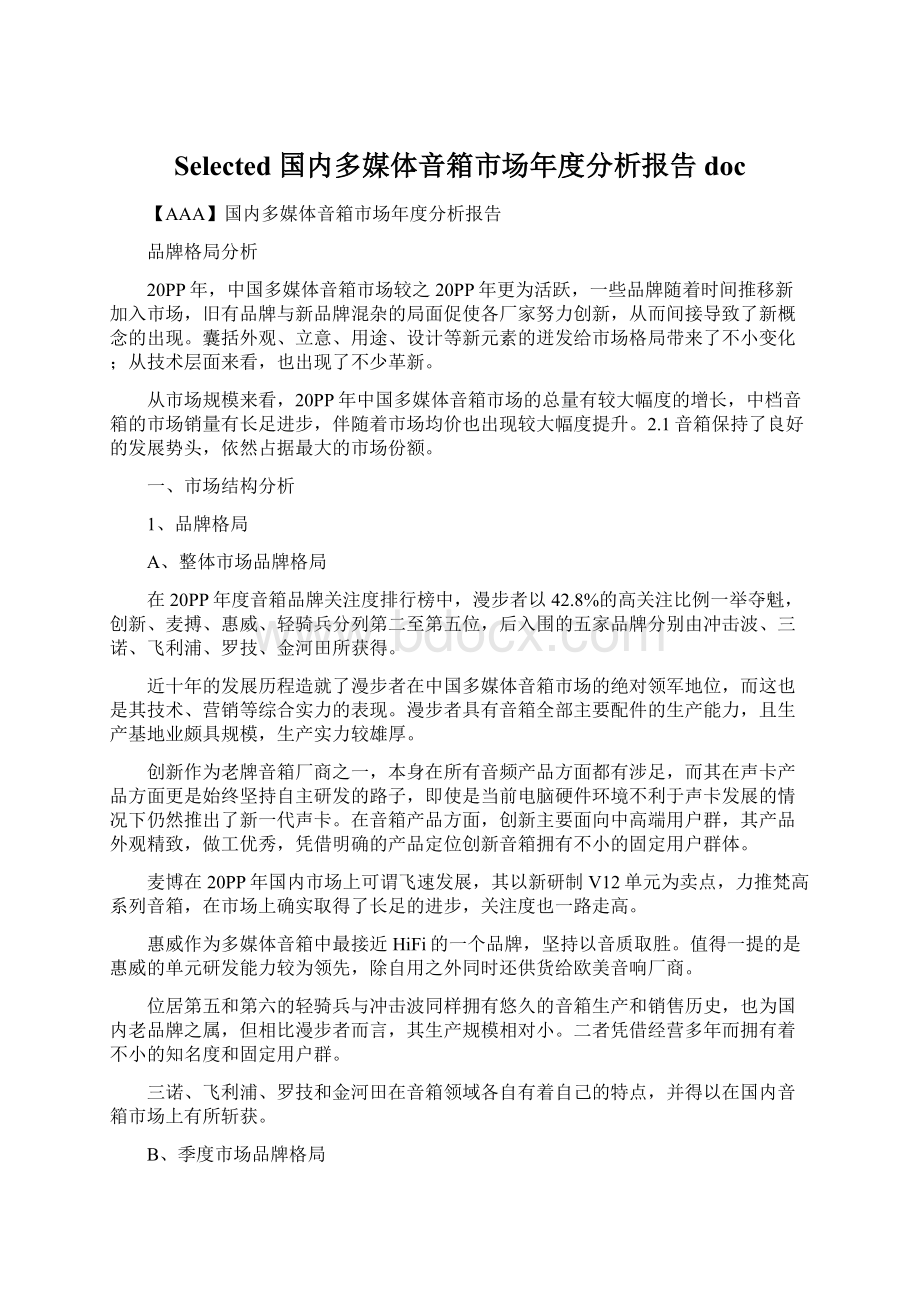

图520PP年度漫步者音箱产品线分布

漫步者的产品分布广泛,涵盖了高中低端全系列多媒体音箱,其中普通中低端领域分布的产品数量最多,这以R系列为主,达到22款,在高端领域有S系列和SP.1系列,各有1款主流。

此外还有E字头的时尚系列共3款产品,M字头的移动系列3款,和DA系列的卧室影院2款等等。

C、价格竞争力

漫步者的价格极具竞争力,当前漫步者产品在中低端产品型号丰富,产品系列均价较低,普通2.1多媒体音箱在同类产品中具有相当强的价格竞争优势。

D、促销竞争力

由于漫步者代理方式多为独家代理,而本身漫步者的品牌认可度较高。

在一定程度上代理商缺乏活动意识,而厂家则多注重于品牌宣传,此两点造成了漫步者品牌促销活动的偏少。

但市场中依然能够发现代理商偶尔的促销行为。

如第三、四季度的漫步者音箱五选一促销活动,活动在一段时间后悄悄沉默,此后也再没有类似活动,应该是代理商感觉促销对于产品销售的推动较小的原因。

当然,排除当时活动赠品缺乏吸引力,应该说,大多数的漫步者用户相对于音箱赠品来说还是更加认同品牌魅力的,这也从一定程度上促成了代理商活动意识的缺乏。

因此,在漫步者品牌认知度的基础上,其单纯市场促销所带来的竞争力可以忽略不计。

创新竞争力评价

2、创新(Creative)

A、品牌竞争力

图620PP年1-4季度创新音箱关注比例走势

尽管创新近一段时间以来精力主要放在数码方面,不过由于其品牌一贯号召力的关系,旗下音箱仍保持着不小的关注度。

创新在20PP年度1-4季度的品牌关注比例分别为Q1的11.3%,Q2的10.3%,Q3的9.9%,Q4的10.6%。

创新关注比例变动较小,其关注比例一直较稳定地维持在10%左右,关注度相对稳定。

B、产品竞争力

创新的音箱产品,以其精致的外观、不错的品质和相对较高的定位吸引着相对独特的用户,其中占主要的是中高端用户和一贯追求创新产品的品牌忠实者。

由于这个原因,创新的用户群相对漫步者来说就小了一些。

图720PP年度创新音箱产品线分布

创新在多媒体音箱产品线方面共有35款主流产品,在高端领域有经过THP认证的GigaWorAs系列共2款产品,覆盖2.1系统到7.1系统的Ispire系列达9款产品,I-Trigue系列6款产品,移动音箱TravelSound系列4款产品,另有极为经典的PCWorAs之TP系列2款产品,LP系列5款产品,和SBS系列7款产品。

C、价格竞争力

价格较高是创新产品留给人们的一贯印象,正是由于创新产品多定位于中高端,导致创新品牌的价格竞争力趋于弱势。

D、促销竞争力

创新倾向于适时地搞些活动,除了各种促销热季如寒暑假、七天长假之外,多款新品推出之后也会伴随着创新的促销活动。

除此之外,一些推出已久的型号产品还会适当降价以使人们更加容易接受。

在20PP年度创新音箱促销活动主要有三类:

暑期活动——从移动音箱到雨伞,创新大抽奖100%中;全国性活动——音诗派T6060免费送,创新大手笔促销;经典型号促销——创新TravelSound200普及活动,暴降180。

而在其活动过程中,也会吸引相对较多的用户前去购买。

·麦博竞争力评价

3、麦博(Microlab)

A、品牌竞争力

图820PP年1-4季度麦博音箱关注比例走势

20PP年四个季度中,麦博的品牌关注比例分别为Q1的6.7%,Q2的8.5%,Q3的7.6%,Q4的9.9%。

从中可见,麦博的关注比例稳步提高,这和其差异化竞争及对音箱市场新概念的提出推广不无关系。

总体来看,麦博的品牌竞争力在前一段时间一直稳步增强,并有继续稳步发展的趋势。

B、产品竞争力

麦博的音箱产品,在具有自己独特风格的同时也较好的照顾到消费者的切身感受。

因此其产品在市场上竞争力较强,尤其是以高品质喇叭为扬声器单元的系列产品,更是受到了不少消费者的追捧。

而其产品更新速度相对较快,进一步加强了其产品竞争力。

在多媒体音箱产品线方面,麦博具有普通2.1多媒体音箱M系列达11款,2.0产品B&SOLO系列共5款;高品质2.1多媒体音箱梵高FC系列共9款;独立功放音箱A&H系列和家庭影院P系列分别有4款和2款产品。

C、价格竞争力

麦博品牌产品平均价位也不高。

其中销量最大的2.1产品M系列产品均价相对不高,具有较强的竞争力。

而梵高FC系列则以其较为独特的特点吸引着人们,不过相对于其较高的均价来说,FC系列的低端产品更加吸引用户。

D、促销竞争力

麦博与漫步者一样,同样是一个活动较少的用户。

其厂商同样较为注意品牌宣传,而经销商在促销方面则有着自己的灵活性。

20PP年麦博音箱的主要市场活动有“FC360免费试用活动”和“麦博M-200十一期间大幅降价活动”,其中前者为厂商活动,后者为经销商活动。

惠威竞争力评价

4、惠威(HiVi)

A、品牌竞争力

惠威在20PP年度四个季度中的品牌关注比例分别为Q1的6.5%,Q2的7.8%,Q3的9.2%,Q4的7.4%,四个季度关注度变动较大。

B、产品竞争力

惠威的产品以高价优质为外在表现,吸引着对于音箱品质有着较高追求的用户,这一点导致其产品也具有比较独特的竞争力。

由于高端音箱研发生产周期较长,其产品更新不快,不过积累下来的产品数量依然不少。

惠威的产品注重音质表现,同时兼有不错的外观,是比较全面的音箱产品。

图1120PP年度惠威音箱产品线分布

总的来说,惠威的多媒体音箱产品线包括S系列4款产品;D系列2款产品;T系列2款产品;M系列4款产品,具体系列区别在于所采用单元类型不同。

C、价格竞争力

惠威的产品普遍定位较高,价格方面相对于普通多媒体音箱来说不具有优势,不过其以产品优秀的品质赢得了高端用户的追捧。

D、促销竞争力

惠威品牌对于促销基本没有概念,而产品定价也多是在推出后即不再更改。

这一切导致惠威的促销竞争力无从谈及。

轻骑兵竞争力评价

5、轻骑兵(Hussar)

A、品牌竞争力

图1220PP年1-4季度轻骑兵音箱关注比例走势

轻骑兵在20PP年度的品牌关注比例分别为Q1的7.1%,Q2的6.6%,Q3的6.7%,Q4的5.8%。

轻骑兵在第二季度下降之后即稳定在6.5%左右,这也反映该品牌拥有一定固有用户群。

总的来说,轻骑兵品牌关注度比较稳定,这和轻骑兵品牌在音箱市场的资历是分不开的。

正是由于多年的积淀,使轻骑兵品牌拥有了众多的拥趸。

B、产品竞争力

轻骑兵旗下产品,2.0音箱、2.1、4.1与5.1产品都有涉及。

其中2.0与2.1产品为其主流产品。

其2.1产品主要面向大众消费者,竞争力尚可;2.0产品则相对较为全面,高、中、低端产品都有涉及,轻骑兵2.0音箱是轻骑兵人气较旺的产品,经典型号层出不穷。

图1320PP年度轻骑兵音箱产品线分布

产品线方面,轻骑兵多媒体音箱按产品类型划分有:

2.0系列产品共6款;2.1系列产品达14款;4.1系列产品1款;5.1系列产品4款,此外,轻骑兵还具有极为精致的移动系列2款。

C、价格竞争力

轻骑兵产品价格竞争力较强,平均价位并不高。

D、促销竞争力

轻骑兵也是一家不太重视市场促销的厂商,只是时不时地会有促销降临市场。

如:

暑期促销——大幅度降价还要送礼轻骑兵暑期大促销;开学之际促销——买两个给五个?

轻骑兵音箱送惊奇礼!

轻骑兵的促销能够在一定程度上打动消费者,从而实现促销目的,但其总体促销竞争力中等。

综合来看,在20PP年度,中国多媒体音箱市场上出现了不少新品牌、新概念,这些新元素极大地丰富了国内市场。

从这些外在表现看来,国内音箱市场仍在稳步发展中。

而随着人们生活、消费水平的提高,音箱市场的容量还可以持续增大。

而当前的音箱品牌,仍然具有相对较好的生存空间,在未来仍能进一步发展。

升级会员

升级会员