基于硬件的网银认证系统安全性研究.docx

《基于硬件的网银认证系统安全性研究.docx》由会员分享,可在线阅读,更多相关《基于硬件的网银认证系统安全性研究.docx(5页珍藏版)》请在冰豆网上搜索。

基于硬件的网银认证系统安全性研究

基于硬件的网银认证系统安全性研究

随着网上银行的日益普及,其安全性逐渐成为人们关注的热点问题。

通过对网上银行系统工作流程中的几个主要环节进行了安全性分析,认为身份认证系统是客户端和数据传输这两个薄弱环节的衔接点,是决定网上银行安全性的关键点。

为了提高网上银行系统的安全性能,必须对身份认证系统进行强化、优化。

文中分析了当前普遍使用的E-token和USBKey这两种基于硬件的身份认证方式,并结合两者的优点对网上银行身份认证系统提出了新的设计方案。

1引言

近年来,随着电子商务[1]蓬勃发展,越来越多的客户倾向通过网上银行办理业务。

网上银行凭借其便捷、成本低廉的独特优势获得了迅猛发展。

与此同时,网络上一些不法分子趁机找到了新的谋生捷径。

2006年工商银行多名客户网银资金被盗,危害面涉及20多个省份,从此,网银安全引起了业界及广大用户的密切关注。

这几年,网银安全问题愈演愈烈,攻击者手段层出不穷,主要通过木马及病毒盗取网银账户密码作案、远程控制“肉鸡”电脑直接转账、充分利用网银用户不良使用习惯(如未及时拔出U盾)等3种手段来窃取网银用户账户资金,给客户造成不同程度的经济损失,而且破坏了银行声誉。

据有关部门调查,央视3·15晚会网银盗窃黑幕曝光后,近三成用户因担心网银安全决定减少使用网银。

总而言之,网银安全问题举足轻重,进一步加强网银系统安全建设,为广大用户提供相对安全的网银操作环境是银行网银业务的根基。

针对当前网银安全问题,银行方也采取了相应的防御措施,最常见的是使用身份认证技术来增加系统的安全系数。

2网银系统各环节的安全性分析

从目前网银使用中出现的案例来看,网银案件主要分为以下几类:

黑客入侵、木马病毒、虚假网站、伪造服务器、网银信息泄露等。

许多专家、评论家认为是网银用户安全意识不够高,而究其根本是因为网银系统的某些环节的确存在漏洞,才使攻击者有机可乘。

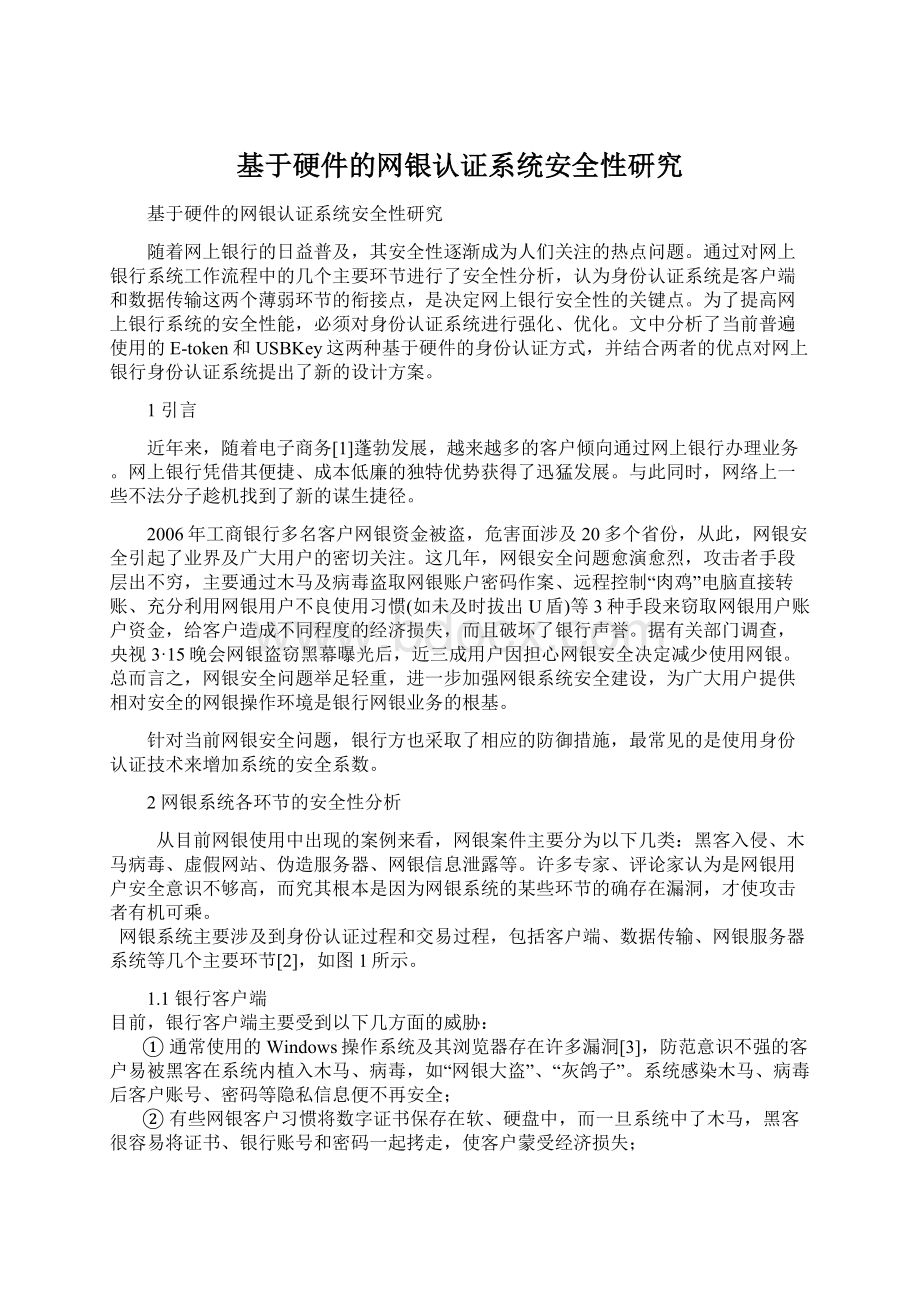

网银系统主要涉及到身份认证过程和交易过程,包括客户端、数据传输、网银服务器系统等几个主要环节[2],如图1所示。

1.1银行客户端

目前,银行客户端主要受到以下几方面的威胁:

①通常使用的Windows操作系统及其浏览器存在许多漏洞[3],防范意识不强的客户易被黑客在系统内植入木马、病毒,如“网银大盗”、“灰鸽子”。

系统感染木马、病毒后客户账号、密码等隐私信息便不再安全;

②有些网银客户习惯将数字证书保存在软、硬盘中,而一旦系统中了木马,黑客很容易将证书、银行账号和密码一起拷走,使客户蒙受经济损失;

③用户登录页面过程中很容易被“网络钓鱼”。

黑客常常诱骗用户登录到酷似银行官网的虚假网站并输入认证信息,从而间接获取用户认证信息。

2.2网银服务器系统

为防止网银服务器系统受到攻击,首先,绝大多数银行都在Internet与网银服务器间建立起了数道防火墙,使黑客无法攻破防火墙进入银行内部网络[4]。

其次,Web应用服务器端使用可信的专用操作系统,凭借其独特的体系结构和安全检查,保证只有合法用户的交易请求才能通过特定代理程序送至应用服务器进行后继处理。

再者,银行多采用国际先进的网络安全检测和监控系统,对进出各级局域网的常见操作进行24h实时监控、报警和阻断,并定期对网络系统进行安全性分析,及时发现并修正漏洞;客户在网上银行使用的密码,都经过不可逆加密算法存放在数据库中,即使黑客侵入数据库系统,也无法破译原密码。

经过多方面的层层风险布防,网银服务器系统相对客户端显得更加安全。

.3数据传输过程

银行普遍采用128位密钥的SSL[5]安全加密通信传输,目前常用版本为SSL3.0。

SSL3.0通过数字签名和证书实现浏览器与Web服务器的双方身份验证,具有机密性、消息完整性、免重放攻击等功效[6]。

尽管该协议能够提供加密、认证等安全服务,但并非毫无缺陷。

近年来,SSL漏洞频频被暴,这些安全隐患的存在可能使用户受到各种极具破坏力的网络攻击。

其中最典型的是SSL中间人攻击,最新黑帽大会上提及的SSLSTRIP就是在不改变SSL加密状态下通过中间人攻击欺骗用户,盗取账户密码。

由此看来,数据传输过程同样存在安全风险。

通过分析网银系统流程的几个主要环节发现:

网银系统的薄弱点在于客户端以及数据传输过程。

目前攻击者采取的策略大多是针对客户薄弱的防范意识,在用户进行客户端操作以及系统数据传输过程中获取网银用户的隐秘信息。

身份认证系统正是客户端和数据传输这两个薄弱环节的衔接点,也恰是网银作案的最佳切入点。

所以,为了提高网银系统的安全性能,必须对身份认证系统进行强化、优化。

银行方面也早就意识到了这一点,在新版网银中增强了客户身份认证的复杂度,以提高网银安全系数。

现在单纯使用账号和密码进行业务操作的网银系统并不多见,逐渐取而代之的是多重、多因素身份认证。

据调研,当前国内外银行主要采用的是基于硬件的“电子口令牌”(E-token)和“U盾”(USBKey)两种认证工具。

2E-Token和USBKey身份认证技术特性及缺陷

2.1E-token工作原理及其技术缺陷

(1)E-token工作原理

E-token是一块钥匙大小的动态口令牌,内部装有内置芯片、时钟、电源和一个LCD窗口。

它是基于时间同步机制的一次性动态口令认证技术(OTP),主要思想是在登录过程中加入不确定因素,使得每次登录传送的口令信息都不相同,以此增加身份认证的安全性。

银行在分发E-token时与网银用户绑定建立一一对应关系,使用独一无二的128位种子将其初始化。

其内部芯片每分钟换一种不同算法,组合种子与当前时间,生成一个随机6位数,即目前银行分发的E-token每60s更新一次动态口令。

银行端的认证系统与客户端的E-token同时拥有对称密钥和相同的对称密钥算法,在设定好的相同时间更新计算出新的随机数字,保证动态口令牌和网银服务器的单一认证,确保网银的安全性[7]。

图2为使用E-token身份认证技术的网银系统登录及交易过程。

(2)E-token技术缺陷

对于E-token的身份认证方式,在短短的60s时间内,攻击者唯一可能突破的方法就是采用MITM(中间人攻击)。

在这种攻击中,黑客在用户与银行网站之间建立一台伪服务器,分别与用户端和银行端通信,拦截用户转账操作,实时传送包括OTP在内的登录信息,冒充用户随心所欲地对账户进行操作[8]。

而此时网银服务器根本没有能力判断发出转账指令的是用户还是木马,于是执行了冒充客户的操作指令。

事实证明,中间人实时攻击方法是可行的。

黑客曾经通过MITM方式成功突破花旗银行网站,胜利盗取盛大密宝、网易将军等账户及密码。

中间人攻击原理如图3所示。

此外,基于E-token的OTP技术不支持电子签名和公钥计算,不具有信息的机密性、完整性和不可抵赖性。

E-token只能提供单向认证,不能证明对方是否的确是银行端的认证系统,易被网络钓鱼[9]。

2007年初,某黑客组织发明了一种钓鱼工具并在网上出售,这种工具能够拷贝现有网银页面,生成虚假的URL,实时向黑客回传登录信息,一旦用户大意上钩,必将遭受经济损失。

2.2USBKey工作原理及其安全漏洞

(1)USBKey工作原理

计算机一旦受到黑客攻击,其硬盘上的证书和私钥就可能被盗用。

USBKey正是在这种考虑下新兴起来的基于硬件的用数字证书进行身份认证的安全防范技术。

USBKey不同于一般U盘,它用含CPU的IC卡存储用户证书和私钥,其中的CPU具备一定计算机的功能,在使用时需要输入PIN码。

智能卡生产者将产生公私密钥对的程序以及密码算法程序烧制在IC卡芯片的ROM中。

公钥可以导出到卡外,而私钥存储于芯片的密钥区,不允许外部访问[10]。

网银用户发起业务指令时,被要求插入USBKey,同时输入与之相对应的PIN码;验证成功后,USBKey会对待发送的业务指令进行数字签名,并将签名与原指令一起用随机产生的DES密钥进行加密,并用公钥加密DES密钥;然后将加密后的指令、签名和DES传送到网银服务器等待对方验证。

以上步骤除了输入PIN码是在电脑键盘上外,其余签名、加密过程都在USBKey中由其内部的智能芯片完成,整个过程私钥可以不出智能卡介质,黑客没有办法截获私钥,相比证书和私钥放在软盘或者硬盘上安全得多。

客户端USBKey工作流程[11]如图4所示。

网银服务器方收到客户端信息后,使用自己的私钥对加密后的DES解密,然后用DES将加密后的数字签名及指令解密,之后用公钥验证数字签名,可有效防止指令中途被篡改,并且能够保证用户身份不可抵赖性。

基于USBKey的身份认证流程如图5所示。

(2)USBKey安全特性及其缺陷

USBKey认证方式的安全之处在于[10]:

USBKey采用了PKI公钥体系,其中的数字证书使得交易过程相对安全。

而且,USBKey中的数字证书及私钥在卡内进行计算加密,永远都不可能为黑客所取出,除非卡操作系统(COS)上留有后门。

再者,PIN码的存在可预防USBKey不慎丢失或被他人盗用。

USBKey的方式尽管看起来很完美,实际上却存在一些OTP所没有的安全性问题。

经过仔细分析一些案例发现,USBKey认证系统有以下两个漏洞:

一是黑客完全有能力截获从电脑上输入的静态PIN码,用户没有及时取走USBKey的时候,黑客便可利用PIN码来取得虚假认证,进行转账操作;二是在用户发出交易指令后到被USBKey加密前存在一段安全真空期,黑客此时可悄无声息地篡改用户指令,而USBKey还会坚定地保护篡改后的指令。

3网银身份认证过程的改进

E-token身份认证过程中缺乏USBKey技术中的消息完整性与防抵赖性;而USBKey认证过程中,静态PIN码又容易被黑客利用,使得整个网银系统的安全性大打折扣。

针对网银系统目前的状况,更为安全

的方法是结合E-token的动态因素以及USBKey的消息完整性、防抵赖性等特性,建立更加坚固的网银系统。

改进后的网银身份认证流程如图6、图7所示。

|

改进后的网银认证过程如下:

①客户端登录网银页面,按照提示输入账号、密码以及OTP1;网银服务器端根据时间同步的OTP1验证用户身份;

②验证了客户端身份后,服务器端将自身的证书和OTP2共同散列值传送给客户端,用于实现客户端对服务器方的认证。

客户端根据服务器传送过来的信息验证服务器证书的真实性,解密后将OTP2显现于Web浏览器上供网银用户核对,进而完成对服务器端的验证;

③用户成功登录,随后进行业务操作,系统提示插入USBKey,并输入动态PIN码OTP3以启动USBKey的证书功能。

随后要求输入OTP4作为临时验证码;

④USBKey把当前的临时验证码OTP4和业务操作指令一同加密并签名传输给网银服务器,网银服务器验证动态口令码并完成客户业务需求的操作。

4改进后的网银身份认证过程安全性分析

改进后的网银身份认证系统要求每次使用USBKey加密指令的同时都重新输入一次动态PIN码,并在USBKey数字证书中融入了E-token的不确定性,比单一使用E-token的系统增加了数字证书的消息完整性、防抵赖性功能;同时,较之单一使用USBKey的认证系统又增加了动态密码的不确定因素,具体表现在:

①实现了客户端与服务器的双向认证。

该方案中,伪造服务器没有硬件E-token的支持,不可能知道真正的OTP2,因而无法篡改信息、冒充服务器。

动态因素OTP2的存在加强了客户端对服务器端的身份认证,减少了用户被钓鱼以及遭受中间人攻击的风险;

②动态PIN码的不确定因素减少了指令被篡改的风险。

整个认证交易过程中,即使在USBKey未拔出的时候被中间人劫持信息,获取了当前的动态PIN码,也无法悄无声息地篡改指令。

因为启动USBKey的证书作用必须知道下一次的动态口令,攻击者不具备硬件E-token,仅靠当前截获的PIN码不能使USBKey中的证书正常工作;

③弥补了单一使用E-token的网银认证时交易过程没有受到公钥体系保护的缺陷。

该方案中,基于PKI的USBKey数字证书的加密、签名作用贯穿交易过程始终,一定程度上提高了网银认证过程的安全性。

总而言之,改进后的身份认证过程吸取了当前两种身份认证技术的长处,大大降低了用户网银被非法转账的可能,显著提高了网银系统的安全。

然而,改进后的方案在几个方面也存在不足:

提高了系统技术复杂度,E-token上随机数字的变化是以时间为变量的,如何做到客户端和服务器端的时间同步是一个难点;相对当前银行网银身份认证方式更加繁琐,用户需要同时拥有USBKey及配套的E-token,并多次输入相应的密码及验证码,对于客户而言,便捷性稍微有所下降;增加了网银系统的运营成本,USBKey和E-token的制作成本都不低,同时结合这两种技术不仅增加了物质上的成本而且技术维护的成本也会相应增加。

5结语

文中分析了目前网银系统的整个工作流程,认为网银系统的安全瓶颈之一在于客户端与数据传输这两个环节的衔接处,即网银身份认证过程。

同时,对时下流行的USBKey和E-token两种身份认证技术进行了调研,并融合这两种身份认证技术的优点提出了新的网银身份认证方案。

改进后的方案结合E-token的动态、唯一性以及USBKey的消息完整性、防抵赖性等特性实现了客户端与服务器的双向认证,大大降低了用户遭受钓鱼及被中间人攻击的风险,极大地提高了网银系统的安全性。

然而,改进方案安全性的提高是以系统复杂度的提高、系统成本的增加以及用户使用便利性的降低为代价的,如何在精简技术复杂度和压缩成本的基础上保障网银安全还有待于进一步的探讨研究。

升级会员

升级会员