中华人民共和国税收缴款书精.docx

《中华人民共和国税收缴款书精.docx》由会员分享,可在线阅读,更多相关《中华人民共和国税收缴款书精.docx(25页珍藏版)》请在冰豆网上搜索。

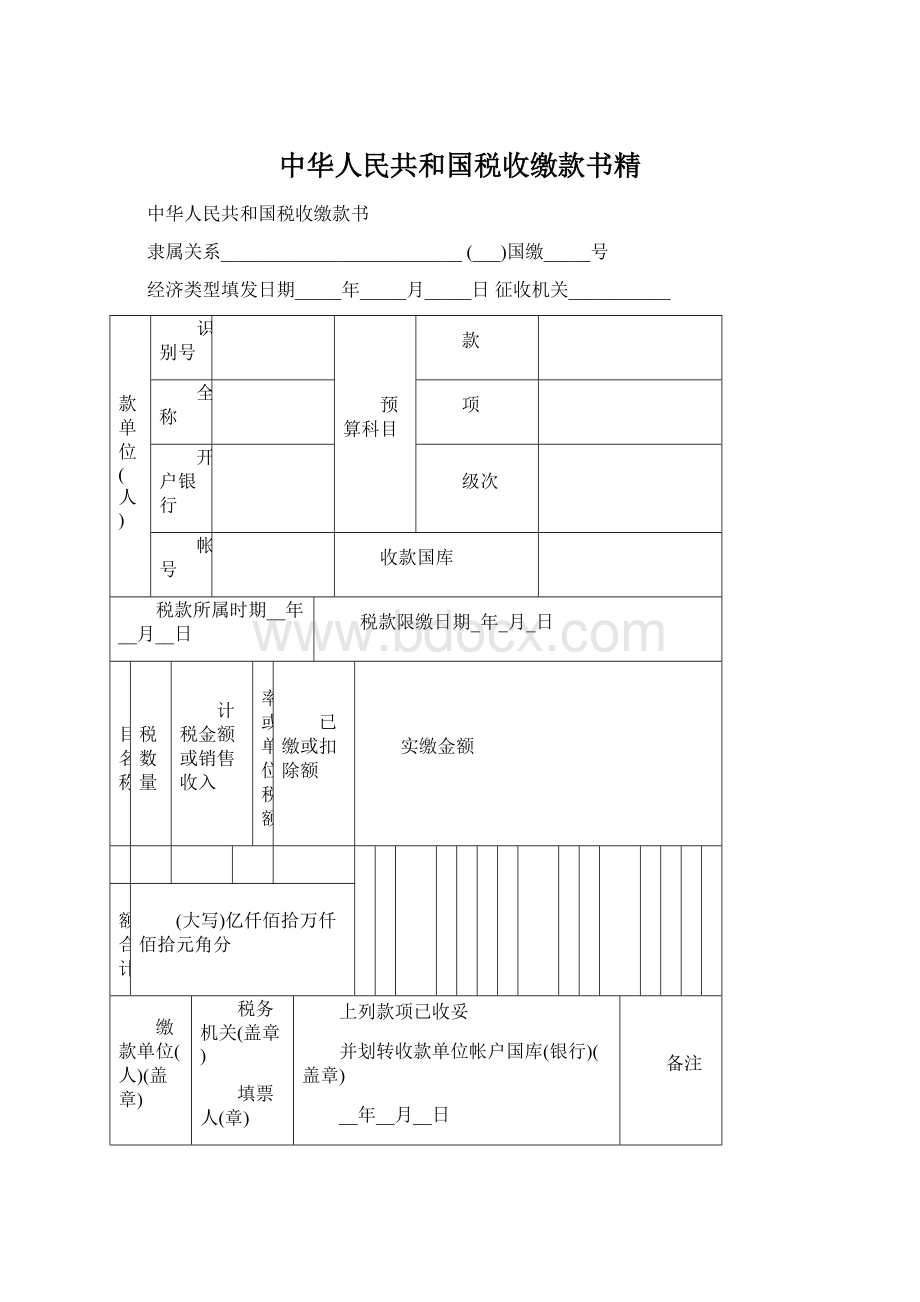

中华人民共和国税收缴款书精

中华人民共和国税收缴款书

隶属关系__________________________(___)国缴_____号

经济类型填发日期_____年_____月_____日征收机关___________

缴款单位(人)

识别号

预算科目

款

全称

项

开户银行

级次

帐号

收款国库

税款所属时期__年__月__日

税款限缴日期_年_月_日

品目名称

课税数量

计税金额或销售收入

税率或单位税额

已缴或扣除额

实缴金额

金额合计

(大写)亿仟佰拾万仟佰拾元角分

缴款单位(人)(盖章)

经办人(章)

税务机关(盖章)

填票人(章)

上列款项已收妥

并划转收款单位帐户国库(银行)(盖章)

__年__月__日

备注

逾期不缴按税法规定加收滞纳金

无银行收讫章无效

第一联(收据)国库经收处收款盖章后退缴款单位人作完税凭证

税收缴款书第二至第六联下端各栏式样:

第二联

缴款单位(人)(盖章)

经办人(章)

税务机关(盖章)

填票人(章)

上列款项已从缴款单位(人)帐户支付并划转收款单位帐户国库(银行)盖章

__年__月__日

会计分录借方__贷方__转帐

日期__年__月__日

复核员__

记帐员__

备注

逾期不缴按税法规定加收滞纳金

第三联

缴款单位(人)(盖章)_____

经办人(章)____

税务机关(盖章)

填票人(章)

上列款项已收入收款单位帐户国库(银行)盖章_年_月_日

会计分录:

借方:

贷方:

复核员:

记帐员:

备注

逾期不缴按税法规定加收滞纳金

第四联

缴款单位(人)(盖章)__

经办人(章)

税务机关(盖章)_____

填票人(章)

上列款项已核收记入收款单位帐户

国库(银行)盖章

__年__月__日

备注

逾期不缴按税法规定加收滞编金

第五联

缴款单位(人)(盖章)__

经办人(章)__

税务机关(盖章)_____

填票人(章)

上列款项已核收记入收款单位帐户

国库(银行)盖章

___年___月___日

备注

逾期不缴按税法规定加收滞纳金

第六联

缴款单位(人)(盖章)__

经办人(章)__

税务机关(盖章)___

填票人(章)

上列款项已核收记入收款单位帐户

国库(银行)盖章

___年___月___日

备注

逾期不缴按税法规定加收滞纳金

填表说明

本缴款书是纳税人直接向银行缴纳、及扣缴义务人代扣代收后向银行汇总缴纳各项税款(固定资产投资方向调节税和出口产品税收除外)、基金、附加、滞纳金及罚款时使用的一种通用缴款书。

此缴款书手工开票和计算机开票通用。

本缴款书一式六联,各联用途及颜色为:

第一联(收据)国库(经收处)收款盖章后退缴款单位(人)作完税凭证(白纸黑油墨);

第二联(付款凭证)缴款单位(人)的支付凭证开户银行作借方传票(白纸蓝油墨);

第三联(收款凭证)收款国库作贷方传票(白纸红油墨);

第四联(回执)国库收款盖章后退税务机关(白纸绿油墨);

第五联(报查)国库(经收处)收款盖章后退基层税务机关(白纸紫油墨);

第六联(存根)基层税务机关留存,“三自”纳税的由纳税人送基层税务机关(白纸黑油墨)。

各地需要增加联数的,可以增加第七联,但前六联的次序、用途和颜色不得改变。

采用计算机开票的,第六联(存根)可以不要。

本缴款书“实缴金额”栏的金额分位线及“金额合计(大写)”栏的大写金额单位是否需要,由各地自定。

需要分位线的,位数设至“亿”位,大写金额单位也相应设至“亿”位。

计税栏目“已缴或扣除额”栏的填写内容包括,增值税的进项税额,消费税、资源税、外商投资企业和外国企业所得税、企业所得税和个人所得税准许抵扣的税额,速算扣除数,以及准予抵扣的其他税额。

缴税时,如同时涉及前述两项以上内容的,必须先将各项数额相加,然后按相加后的合计额填写。

“课税数量”栏填写课税数量及其数量单位。

使用本缴款书收取滞纳金、罚款和非法所得时,必须在计税栏目的“品目名称”栏分别填写“加收滞纳金”、“罚款”或“没收”;在“计税金额或销售收入”栏分别填写“滞纳××元,,、“补税××元”或“非法所得××元”;在“税率或单位税额”栏分别填写“滞纳金2‰”、“罚款×倍”或“全部没收”。

本缴款书填写时必须一税一票(城市维护建设税和敦育费附加等随主税征收的除外)。

实现税务、国库(银行)计算机联网的地区,计算机填开的缴税书可以自行设计一票多税格式,但要报国家税务总局同意。

城市维护建设税、教育费附加等随主税征收的收入,是否在缴款书中设栏,由各地自定。

本缴款书分别由各省级国家税务局和地方税务局集中印制。

第一联套印国家税务总局统一制发的“税收票证监制章”。

中华人民共和国税收(出口货物专用)缴款书

(__)号

经济类型____填发日期____年____月___日征收机关_______

缴款单位

识别号

预算科目

款

全称

项

开户银行

级次

帐号

收款国库

购货企业

全称

销货发票号码

识别号

海关代码

税款所属时期

税款限缴日期

货物名称

课税数量

单位价格

计税金额

法定税率(额)

征收率

实缴税额

金额合计

(大写)

¥

缴款单位(盖章)

经办人(章)

税务机关(盖章)

填票人(章)

上列款项已收妥并划转收款单位帐户国库(银行)盖章

__年__月__日

备注

逾期不缴按税法规定加收滞纳金

填表说明

本缴款书是缴纳出口货物增值税和消费税的专用缴款书,由国家税务总局统一印制,国家税务局系统专用。

此缴款书手工开票和计算机开票通用。

本缴款书一式六联,联次、各联用途、颜色、尺寸规格与国家税务总局1996年印制的相同。

“课税数量”栏填写课税数量及数量单位。

本缴款书第二联(收据乙)加设防伪标记。

随增值税和消费税征收的城市维护建设税、教育费附加和滞纳金及罚款等收入,不得使用本缴款书,应单独使用“税收缴款书”。

中华人民共和国出口货物完税分割单

(__)号

填发日期:

_____年_____月_____日填发税务机关_________

供货企业

识别号

出口货物专用缴款书或完税分割单

字号

全称

购货企业

全称

已纳税

识别号

销货发票号码

海关代码

销售货物〔

(1)、(3)、(5)、(6)栏根据出口货物专用缴款书和分割单有关项目填写〕

名称

(1)

数量

(2)

单价(3)

计税金额(4)=

(2)×(3)

法定税率(额)(5)

征收率(6)

已纳税额(7)=

(2)x(5)或(4)×(6)

已纳税额合计

(大写)

¥

供货企业(盖章)

经办人签章

填发税务机关(盖章)_____

填票人:

(章)_____

备注

注:

1.本分割单是出口企业或市县外贸企业将购进的增值税、消费税已税货物再调拨销

售给其他出口企业时,凭完税的“出口货物税收专用缴款书”到当地县级税务机关换

取的一种出口货物退税专用凭证。

本单由国家税务总局集中印制。

2.本单一式两联。

联次、各联用途、颜色、尺寸规格与国家税务总局1996年印制的相同。

3.“课税数量”栏填写课税数量及其数量单位。

4.本单第二联加设防伪标记。

中华人民共和国税收(汇总专用)缴款书

(___)国汇_____字

经济类型__________填发日期:

_____年_____月_____日

缴款单位(人)

识别号

预算级次

全称

收款国库

开户银行

税款征收日期

帐号

税款限缴日期

预算科目名称

品目名称

实纳金额

款

项

金额合计(大写)亿仟佰拾万仟佰拾元角分

款单位(人)(盖章)

经办人(章)

税务机关(盖章)

填票人(章)

上列款项已收妥并划转收款单位帐户国库(银行)盖章

___年___月___日

备注

附完税凭证 张

注:

1.本缴款书是税务机关自收现金税款、滞纳金和罚款后,以及委托代征单位和代征人

代征税款后,向银行汇总缴款时使用的一种专用缴款书。

此缴款书手工开票和计算

机开票通用。

2.汇总缴款时,是使用本缴款书,还是使用“税收缴款书”,由各地自定。

3.本缴款书一式五联,联次、各联用途、颜色、下端各栏式样及尺寸规格与“税收缴款书”前五联相同。

中华人民共和国固定资产投资方向调节税专用缴款书

(___)国投_____号

经济类型______填发日期___年___月___日税征收机关________

缴款单位(人)

识别号

预算科目

款

全称

项

开户银行

级次

帐号

收款国库

税款所属时期__年__月__日税款限缴日期__年__月__日

投资项目名称和性质

单位工程名称

计税金额

税率

实缴金额

金额合计(大写)亿仟佰拾万仟佰拾元角分

缴款单位(人)(盖章)

经办人(章)

税务机关(盖章)

填票人(章)

列款项已收妥划转收款单位帐户

国库(银行)盖章

_年_月_日

本次税款占年度应缴税额_____%

备注:

逾期不缴按税法规定加收滞纳金

缴款单位(人)(盖章)

经办人(章)

税务机关(盖章)

填票人(章)

上列款项已从缴款单位(人)帐户支付并划转收款单位帐户

国库(银行)盖章

__年__月__日

本次税额占年度应缴税额_____%

备注

固定资产投资方向调节税专用缴款书第二至第六联下端各栏式样:

第二联

缴款单位(人)(盖章)

经办人(章)

税务机关(盖章)

填票人(章)

上列款项已收妥并划转收款单位帐户

国库(银行)盖章

__年__月__日

本次税额占年度应缴税额_____%

备注

逾期不缴按税法规定加收滞纳金

第三联

逾期不缴按税法规定加收滞纳金

第四联

缴款单位(人)(盖章)

经办人(章)

税务机关(盖章)

填票人(章)

上列款项已收入收款单位帐户

国库(银行)盖章

__年__月__日

本次税额占年度应缴税额_____%

备注

逾期不缴按税法规定加收滞纳金

第五联

缴款单位(人)(盖章)

经办人(章)

税务机关(盖章)

填票人(章)

上列款项已核收记入收款单位帐户

国库(银行)盖章

__年__月__日

本次税额占年度应缴税额_____%

备注

逾期不缴按税法规定加收滞纳金

第六联

缴款单位(人)(盖章)

经办人(章)

税务机关(盖章)

填票人(章)

上列款项已核收记入收款单位帐户

国库(银行)盖章

__年__月__日

本次税额占年度应缴税额_____%

备注

逾期不缴按税法规定加收滞纳金

填表说明

本缴款书是纳税人缴纳和扣缴义务人代扣代缴固定资产投资方向调节税专用缴款书。

手工开票和计算机开票通用。

本缴款书一式六联,各联用途及颜色为:

第一联(收据甲)国库(经收处)收款盖章后退缴款单位(人)作完税凭证(白纸黑油墨);

第二联(收据乙)国库(经收处)收款盖章后退缴款单位(人)送计(经)委(白纸黑油墨);

第三联(付款凭证)缴款单位(人)的支付凭证开户银行作借方传票(白纸蓝油墨);

第四联(收款凭证)收款国库作贷方传票(白纸红油墨);

第五联(回执)国库收款盖章后退税务机关(白纸绿油墨);

第六联(报查)国库(经收处)收款盖章后退基层税务机关(白纸紫油墨);各地需要增加联数的,可以增加第七联,但前六联的次序、用途和颜色不得改变。

3.本缴款书“实缴金额,,栏的金额分位线及“金额合计(大写)”栏的大写金额单位是否需要,由各地自定。

需要分位线的,位数设至“亿”位,大写金额单位也相应设至“亿”位。

4.“投资项目名称”按总投资项目全称填列;“投资项目性质”按“基建”、“更改”、“其他”分类填写。

5.计税栏按不同的单位工程分行填列;一张税票填不下的分票填开。

分次预缴的,“计税金额”栏按与所缴税款相应的投资额填列。

总投资项目中某单位工程适用零税率时,也应在计税栏填列,并在“税率”栏填写“0”。

本缴款书分别由各省级国家税务局和地方税务局集中印制。

第一联和第二联套印国家税务总局统一制发的“税收票证监制章”。

中华人民共和国固定资产投资方向调节税零税率项目凭证

(__)国项_____号

投资项目______登记编号____填发日期_____年_____月_____日

投资单位(人)

识别号

全称

电话

地址

投资项目

名称

性质

所在地点

批准单位及文号

计划投资总额

计划起讫期限

税务机关(盖章)

填票人(章)

备注

注:

1.本凭证是固定资产投资方向调节税纳税人发生纳税义务后,经税务机关核定,其投资项目(包括所有的单位工程)整体适用零税率时,由税务机关给纳税人开具的一种证明性凭证。

2.本凭证一式三联:

第一联交投资单位(人)收执(白纸黑油墨);第二联由投资单位(人)送当地计(经)委(白纸红油墨);第三联税务机关存查(白纸蓝油墨)。

本凭证“投资项目”栏的“名称”和“性质”与“固定资产投资方向调节税缴款书”的填写内容相同。

本凭证分别由各省级国家税务局和地方税务局集中印制。

第一联和第二联套印国家税务局统一制发的“税收票证监制章”。

中华人民共和国税收完税证

(___)国完_____号

经济类型_____填发日期:

___年____月__日征收机关__________

纳税人识别号

地址

纳税人名称

税款所属时期____年__月___日

税种

品目名称

课税数量

计税金额或销售收入

税率或单位税额

已缴或扣除额

实缴金额

金额合计

(大写)拾万仟佰拾元角分

税务机关(盖章)

委托代征单位(人)(盖章)

填票人(章)

备注

注:

1.本凭证是税务机关自收现金税款、基金、附加、滞纳金及委托代征单位或代征人代征税款、基金、附加、滞纳金时使用的一种通用完税证。

限额完税证不单独设计格式,可以通过在完税证的金额栏加注限额标记或限定金额栏位数的方法达到限额作用。

此完税证手工开票和计算机开票通用。

2.税收完税证一式三联,各联用途及颜色为

第一联(存根),税务机关留存(白纸黑油墨);

第二联(收据),交纳税人作完税凭证(白纸红油墨);

第三联(报查),定期上报县级税务机关备查(白纸蓝油墨)。

3.本完税证“实缴金额”栏的金额分位线及“金额合计(大写)”栏的大写金额单位是否需要,由各地自定。

需要分位线的,位数设至“十万”位,大写金额单位也相应设至“拾万”位。

4.“课税数量”栏填写课税数量及其数量单位。

5.“已缴或扣除额”栏的填写内容与“税收缴款书”相同。

6.本完税证可以一票多税,但要按税种分行填写,以使汇总。

7.本完税证分别由各省级国家税务局和地方税务局集中印制。

第二联(收据)套印国家税务总局统一制发的“税收票证监制章”。

中华人民共和国税收定额完税证

填发日期:

__年__月__日当日有效,隔日作废

注:

1.此凭证只限于税务机关自收屠宰税、临时性经营等流动性零散税收时使用,对固定纳税户不得使用此凭证。

2.是否使用税收定额完税证由各省级国家税务局和地方税务局自定。

3.税收定额完税证最高限额为贰拾圆。

票面具体定额及颜色由各省级国家税务局和地方税务局根据当地实际情况自定。

4.此凭证为左右两联式。

左联为存根联,税务机关留存并定期上报县级税务机关备查;右联为收据联,交纳税人收执,作完税凭证。

两联颜色为同一颜色。

5.本凭证分别由各省级国家税务局和地方税务局集中印制。

收据联套印国家税务总局统一制发的“税收票证监制章”。

中华人民共和国车船使用税定额完税证

(_____)国车_____号

税目:

自行车

年度_____

税额_____

工本费___

合计_____

税务机关(盖章)_____

纳税日期:

___年___月__日

注:

1.本证是征收自行车车船使用税的专用定额完税证,其他车船缴纳车船使用税均使用“税收完税证”。

本凭证的具体年度、税额、工本费及合计等,各地根据当地规定印制,不收工本费的,可以不设“工本费”栏。

2.本凭证联数为一联,交纳税人收执,作完税凭证(白纸黑油墨)。

征收人员、代征单位和代证人凭每本完税证票证封面的起止号码及份数办理票款结报。

3.本凭证由各省级国家税务局和地方税务局集中印制。

本凭证套印国家税务总局统一制发的“税收票证监制章”。

中华人民共和国代扣代收税款凭证

(_____)国代_____号

主管税务机关______填发日期:

_____年_____月_____日

纳税人

识别号

名称

经济类型

扣缴义务人

识别号

名称

税款所属时期

税种

纳税项目

课税数量

计税金额

税率或单位税额

扣除额

实缴金额

金额合计

(大写)佰拾万仟佰拾元角分

主管税务机关(签章)

扣缴义务人(盖章)

填票人(章)

备注

注:

1.凡税法规定负有代扣代缴和代收代缴税款义务的扣缴义务人(固定资产投资方向调节税扣缴义务人除外)代扣、代收税款、附加时,使用本凭证。

2.本凭证一式三联。

第一联(存根),扣缴义务人留存(白纸黑油墨);第二联(收捂),退纳税人作完税凭证(白纸红油墨);第三联(报查),报主管税务机关存查(白纸蓝油墨)。

各地需要增设联数的,可增设第四联,但前三联的联次、用途和颜色不得变更。

3.本凭证“实缴金额”栏的金额分位线及“金额合计,,(大写)“栏的大写金额单位是否需要,由各地自定。

需要分位线的,位数设至“百万”位,大写金额单位也相应设至“佰万”位。

4.“课税数量”栏填写课税数量及其数量单位。

5.“扣除额”栏填写个人所得税速算扣除数。

6.本凭证可以一票多税,但必须分税逐项填写,以便汇总。

7.本凭证分别由各省级国家税务局和地方税务局集中印制。

第二联(收据)套印国家税务总局统一制发的“税收票证监制章”。

中华人民共和国税收罚款收据

(_____)国罚_____号

经济类型_____填发日期___年__月__日征收机关________

被罚人

识别号

地址

名称

补税凭证字号

违章事实

处罚依据

处理办法

处罚金额

(大写)佰拾万仟佰拾元角分(小写)

征收机关(盖章)

填票人(章)

备注

注:

1.本收据是纳税人和扣缴义务人用现金缴纳税收罚款时使用的一种专用凭证。

此收据手工开票和计算机开票通用。

2.本收据一式三联,各联用途和颜色为

第一联(存根),税务机关留存(白纸黑油墨);

第二联(收据),交被罚人收执(白纸红油墨);

第三联(报查),定期上报县级税务机关备查(白纸蓝油墨)。

3.处罚前已填制“税务处理决定书”的,“违章事实”、“处理办法”栏不填,“处罚依据”栏填写“税务处理决定书”的文号或编号。

处罚前没有填制“税务处理决定书”的,应在“违章事实”栏填写违章主要情况,在“处罚依据”栏填写“根据××法(条例或细则)××条××款”在“处理办法”栏填写“罚款x×乖”、“处以补缴税款×倍的罚款”或“没收非法所得××元”。

4.本完税证分别由各省级国家税务局和地方税务局集中印制。

第二联(收据)套印国家税务总局统一制发的“税收票证监制章”。

中华人民共和国税收收人退还书

(_____)国退_____号

签发机关________填发日期___年___月___日经济类型__________

预算科目

款

收款单位(人)

代码

项

全称

级次

开户银行

退款国库

帐号

退库原因

退库金额

金额合计(大写)仟佰拾万仟佰拾元角分

签发机关

上列款项已办妥退库手续并划转收款单位帐户国库〈银行)盖章

年 月 日

备注

(机关盖章)

负责人(章)

经办人(章)

税收收入退还书第二至第五联下端各栏式样

第二联

签发机关

上列款项已付出并划转收款单位帐户

国库(银行)盖章

_年_月_日

会计分录:

借方:

贷方:

转帐日期_年_月_日

复核员__

记帐员__

备注

(机关盖章)

负责人

(章)

经办人

(章)

第三联

签发机关

上列款项已办妥退库手续并划转收款单位帐户_____

国库(银行)盖章

_____年_____月_____日

备注

(机关盖章)

负责人

(章)

经办人

(章)

第四联

签发机关

上列款项已办妥退库手续并别转收款单位帐户_____

国库(银行)盖章

_____年_____月_____日

备注

(机关盖章)

负责人(章)

升级会员

升级会员