业务流程重组的一个经典案例_精品文档.doc

《业务流程重组的一个经典案例_精品文档.doc》由会员分享,可在线阅读,更多相关《业务流程重组的一个经典案例_精品文档.doc(6页珍藏版)》请在冰豆网上搜索。

第四节业务流程重组的一个经典案例(FORT汽车)

Hammer1990年在“ReengineeringWork:

Don’tAutomate,ButObliterate”一文中列举了位于北美的福特汽车公司应付账款部门是如何重组其应付帐款业务流程以减少其管理费用,可以说这是BPR最经典的一个案例。

福特汽车公司是美国三大汽车巨头之一,但是到了本世纪80年代初,福特像许多美国大企业一样面临着日本竞争对手的挑战,正在想方设法削减管理费和各种行政开支。

公司位于北美的应付账款部有500多名员工,负责审核并签发供应商供货账单的应付款项。

按照传统的观念,这么大一家汽车公司,业务量如此庞大,有500多个员工处理应付账款是非常合情合理的。

当时曾有人想到,要设法利用电脑等设备,使办公能实现一定程度的自动化,提高20%的效率就很不错了。

促使福特公司认真考虑“应付账款”工作的是日本马自达汽车公司。

马自达公司是福特公司参股的一家公司,尽管规模远小于福特公司,但毕竟有一定的规模了。

马自达公司负责应付账款工作的只有5个职员。

5:

500,这个比例让福特公司经理再也无法泰然处之了,应付账款部本身只是负责核对“三证”,符则付,不符则查,查清再付。

整个工作大体上是围着“三证”转,自动化也帮不了太大的忙。

应付账款本身不是一个流程,但采购却是一个业务流程。

思绪集中到流程上,重组的火花就渐渐产生了。

重组后的业务流程完全改变了应付账款部的工作和应付账款部本身。

现在应付账款部只有125人(仅为原来的25%),而且不再负责应付账款的付款授权,这意味着业务流程重组工程为福特公司的应付账款部门节俭了75%的人力资源。

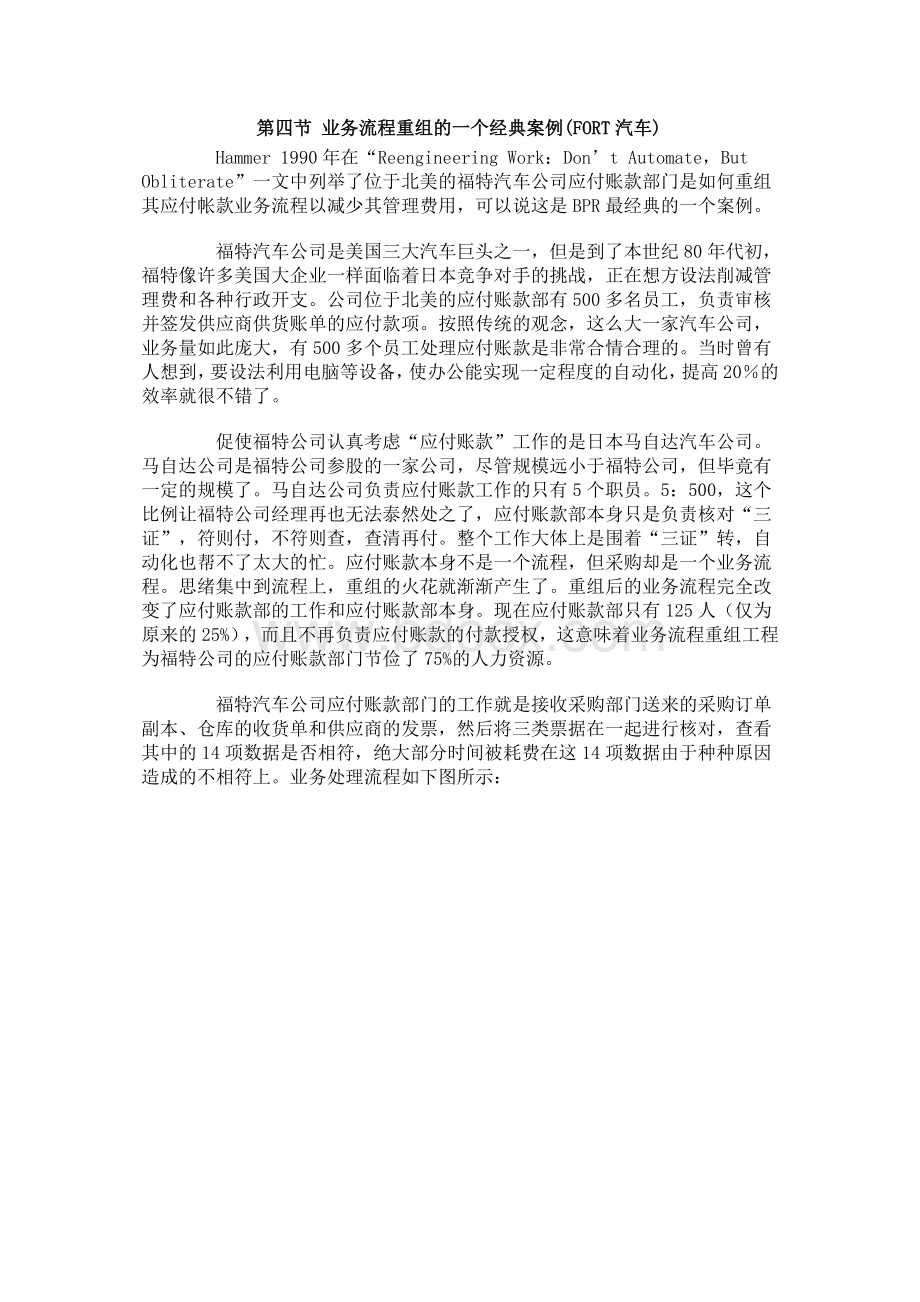

福特汽车公司应付账款部门的工作就是接收采购部门送来的采购订单副本、仓库的收货单和供应商的发票,然后将三类票据在一起进行核对,查看其中的14项数据是否相符,绝大部分时间被耗费在这14项数据由于种种原因造成的不相符上。

业务处理流程如下图所示:

业务重组后,应付账款部门不再需要发票,需要核实的数据项减少为三项:

零部件名称、数量和供应商代码,采购部门和仓库分别将采购订单和收货确认信息输入到计算机系统后,由计算机进行电子数据匹配。

最后结果是:

应付账款部门的员工减少了75%,而不是原计划的20%。

重组后的公司业务流程如下图所示:

从福特汽车公司的业务流程重组中我们可以看出,业务流程重组不能仅面向单一部门,而是作为企业全局的业务处理流程。

倘若福特公司仅仅重建应付账款部门,那将是徒劳无功的。

正确的重组过程应将注意力放在整个物料获取的流程上,其中涉及到采购、仓库和应付账款部门,从而才能获得戏剧性改善的成就。

类似的例证还有很多,如IBM信用卡公司(IBMCreditCorporation)通过业务流程重组工程,使信用卡发放周期由原来的七天缩减到四个小时,即提高生产能力100倍;柯达公司对新产品开发实施企业业务流程重组后,结果把35毫米焦距一次性照像机从产品概念到产品生产所需要的开发时间一个子缩减了50%,从原来的38周降低到19周;一家美国的矿业公司实现了总收入增长30%,市场份额增长20%,成本压缩12%以及工作周期缩短25天的好成绩;欧洲一个零售组织将工作周期缩短了50%,并使生产率提高15%;一家北美化学公司的订单传递时间缩短了50%还多,所节约的成本超过300万美元。

BPR的“戏剧性”成就所设定的目标是将生产周期缩短70%,成本降低40%,顾客满意度、产品质量和总收入均提高40%。

流程再造成功案例——采购流程(福特汽车公司)

上世纪80年代初,福特汽车公司跟美国的其他许多公司一样,想方设法紧缩人员,减少行政管理费用。

福特汽车公司认为能够减少费用的地方之一是应付账款部门。

向福特汽车公司供货的供应厂商提出的账单,由该部门付款。

当时,福特汽车公司的北美应付账款部门雇用了500多名人员。

该公司的管理层认为通过使用电脑使某些职能自动化,能够使该部门工作人员的人数减少到400名,即减少20%。

根据我们给再造所下的定义,使原有的手工操作实现自动化而取得的改进仍属于渐进,算不上是企业再造。

福特汽车公司的管理层认为减少20%人员的成绩已经很不错,直至他们参观了日本马自达汽车公司。

福特汽车公司的管理人员注意到马自达汽车公司的规模虽然较小,但它雇用的办理应付账款事务的人员只有5名,而福特汽车公司却雇用了500名,两者对比,相差过于悬殊,其原因不是能用规模大小、企业精神、提倡唱公司之歌,做早操等等说明得了的。

福持汽车公司通过自动化使其人员减少20%,但制造汽车的成本显然仍不能同马自达相匹敌。

于是,福特汽车公司的主管人员不得不对包括应付账款部门在内的全部工作流程进行反思。

这个决定标志着福特汽车公司的观点发生了重大的变化,因为公司的再造只能从业务流程着手,而不是从与完成这种流程有关的行政组织机构着手。

“应付账款”不是一种工作流程,因此,不是再造的问题。

它是—个部门,是组织机构上的一种产物,是从某种特定的流程设计所派生出来的。

应付账款部门是由一群办事人员组成的。

他们坐在办公室内,把有关的凭证传来递去。

人员也不是再造的目标,但是,他们所做的工作,是能够再造的,但是,流程再造后,为了完成新的工作流程,人员终将得到调整。

至于怎样调整,则要根据再造后的流程本身的需要而定。

福特汽车公司终于再造的流程并不是“应付账款”,而是“采购工作”。

采购流程是从提出购货订单开始,也就是说,从根据下属工厂所需要的原材料、零部件而提出购货订单开始,一直到购到货后付款。

将货供应给下属工厂(该工厂也就是采购流程的客户)为止。

采购流程包括应付账款职能,但它还包括购货和收货。

福特汽车公司原先的原材料、零部件采购流程显然是按常规办事的。

流程一开始,由采购部门向供应商发出购货订单,并将一份副本送交应付账款部门。

供应商发货,货物运到福特汽车公司的收货点后,点上的办事人员填写一份表格,说明收到货物的情况,并将表格发交给应付账款部门。

与此同时,供应商向福特汽车公司的应付账款部门送去发票。

现在,福特汽车公司的应付账款部门关于这批货物有三种凭证——购货订单、收货凭证和发票。

如果这三种凭证上的数据互相吻合,应付账款部门的办事人员就签字同意付款。

大多数的情况是如此,但有时会出现维尔弗雷多·帕莱托(VilfredoPareto)所说的情况。

福特汽车公司新的应付账款流程一看便知,跟原先的流程大相径庭,迥然不同。

主要是由于新的流程完全取消了发票,办理应付账软的办事人员也就不再需要把购货订单、收货凭证同发票进行核对。

结果表明,情况大不相同。

现在,福特汽车公司雇用办理向卖方付款等事项的人员的人数不再是500名,而仅仅是125名。

福特汽车公司新的采购流程是:

采购部门的一名采购员向供应商发出购货订单,与此同时,将订单上的有关内容输入联机数据库。

供应商跟以往一样,将货物发往买方的收货点。

货物运到后,收货点的工作人员通过电脑终端机进行核对,看看已经运到的货物同数据库中贮存的已经发出的购货订单的内容记录两者是否相符。

只有两种可能性:

相符或不相符。

如果相符,收货点的工作人员接收这批货物,并按电脑终端的键,告诉数据库,这批货物已经运到。

数据库现在已记下收到这批货物,而且,电脑会自动地签发一张支票并在适当时候把它发往供应商。

另一方面,如果这批货物同数据库中已经发出的购货订单的内容记录不相符,那么,收货点的工作人员拒绝在运货单上签收,让它退还给供应商。

福特汽车公司这次再造的基本概念是简单明了的。

审定支付贷款一事,以往由应付账款部门负责,现在改在收货点上办理。

这项工作的原有流程有着迷宫般的复杂性,如:

查找材料,暂缓执行,记入备忘录,等等,足以使500名办事人员或多或少地为此忙忙碌碌。

新的流程却不是这样。

实际上,新的流程实施后,整个应付账款部门就几乎没有继续存在的必要。

在福特汽车公司的某些部门,例如,在发动机部,办理应付账款的人员减少到只有过去的5%。

原有的人员中只有极少数人留下来,继续做应付账款方面的上作,处理出现的特殊情况。

福特汽车公司应付账款部门的一项规定是,只有收到了发票才能付款。

尽管这条规定难得明确表达出来,但它已成为一种框架,原先的采购流程就是遵循这种框架形成的。

福特汽车公司的管理层在着手调整采购流程时,曾认真地提出问题:

是否仍想按照这条规定办事?

答案是否定的。

破除这项规定的办法就是取消发票。

于是,福特汽车公司不再实行“发票收到后才能付款”,改为实行新的规定“货物收到后才能付款”。

仅仅改一个词,就为企业的一项重大的变革奠定了基础。

在福特汽奉公司原有的规定中,作这种一词改变的,另外还有几起。

它们至今仍在发挥类似的作用。

例如,福特汽车公司在其下属卡车制造厂之一实行了更加新的规定,取代“收到货物后才能付款”而实行“货物使用后才能付款”。

该公司对它的一家刹车供应厂商实际上说了这样的话:

“本公司喜欢使用贵公司供应的刹车,并将继续用它装配在本公司制造的卡车上。

不过,刹车在装配到卡车之前是属于贵公司的,而不是本公司的。

刹车只有在我方使用之后,才是属于我方的,我方才能支付刹车的货款。

我方制造的每一辆卡车在装配了贵公司供应的刹车,离开装配线以后,我方定会通过支票将刹车的货款付给贵公司。

”这一变革使福特汽车公司的采购和收货流程进一步得到简化。

(此外,这一变革还使该公司得到其他的好处,即从减少刹车的库存到改善现金支出等等好处。

)

采购刹车的新流程还摧毁了福特汽车公司的另一条规定——公司要始终保持货源的多源化。

至少就卡车的刹车而言,新的规定是:

“我们将拥有单一的货源,同刹车的这位供应商紧密合作。

”

摘自《企业再造》

升级会员

升级会员