IIT 10Q1 11Material market.docx

《IIT 10Q1 11Material market.docx》由会员分享,可在线阅读,更多相关《IIT 10Q1 11Material market.docx(17页珍藏版)》请在冰豆网上搜索。

IIT10Q111Materialmarket

第11章LIB材料市场速报(10Q1)

本章整理了2010年一年间LIB主要构成材料的需求·供给量,并总结成10Q1材料市场速报。

从其数据·信息可以看出:

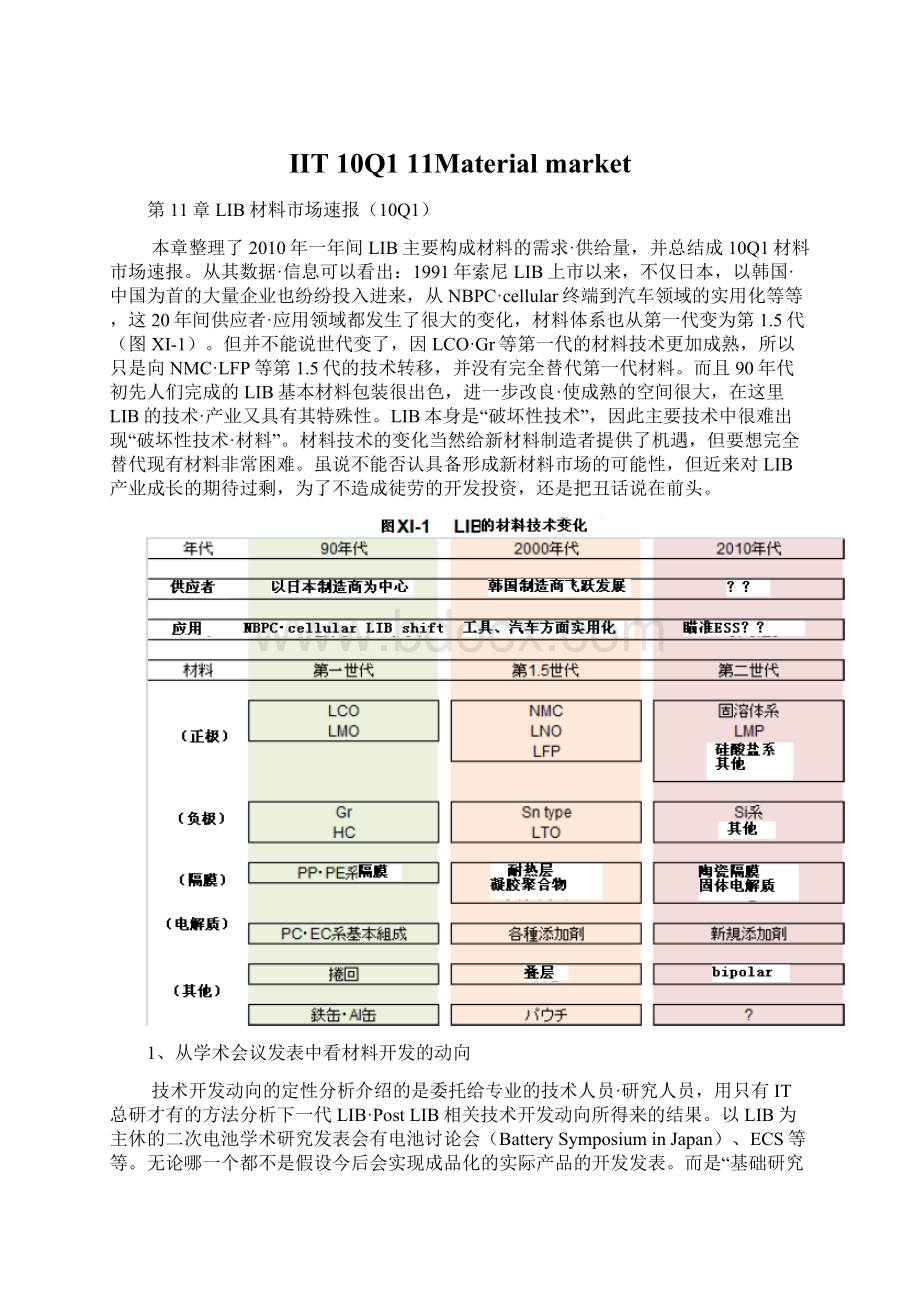

1991年索尼LIB上市以来,不仅日本,以韩国·中国为首的大量企业也纷纷投入进来,从NBPC·cellular终端到汽车领域的实用化等等,这20年间供应者·应用领域都发生了很大的变化,材料体系也从第一代变为第1.5代(图XI-1)。

但并不能说世代变了,因LCO·Gr等第一代的材料技术更加成熟,所以只是向NMC·LFP等第1.5代的技术转移,并没有完全替代第一代材料。

而且90年代初先人们完成的LIB基本材料包装很出色,进一步改良·使成熟的空间很大,在这里LIB的技术·产业又具有其特殊性。

LIB本身是“破坏性技术”,因此主要技术中很难出现“破坏性技术·材料”。

材料技术的变化当然给新材料制造者提供了机遇,但要想完全替代现有材料非常困难。

虽说不能否认具备形成新材料市场的可能性,但近来对LIB产业成长的期待过剩,为了不造成徒劳的开发投资,还是把丑话说在前头。

1、从学术会议发表中看材料开发的动向

技术开发动向的定性分析介绍的是委托给专业的技术人员·研究人员,用只有IT总研才有的方法分析下一代LIB·PostLIB相关技术开发动向所得来的结果。

以LIB为主休的二次电池学术研究发表会有电池讨论会(BatterySymposiuminJapan)、ECS等等。

无论哪一个都不是假设今后会实现成品化的实际产品的开发发表。

而是“基础研究”成果发表,因此对大学·研究机关来说它是学术性研究,对企业来说是发表3-5年前就研发出来的成果。

即便如此,如果进行详查的话,可以明确其在确认技术开发动向方面是最好的一个团体。

从本质上来说,电池讨论会与ECS没有很大的差别,因此在这里我们只分析三年的电池讨论会,讲述技术开发动向,图XI-2显示了电池讨论会中LIB及Li二次电池相关的发表件数(全件)的一个变化情况。

燃料电池及电容器·碱二次电池的发表没有包含在内。

因为没有对2006年以前的数据进行定量分析,所以无法知道2009年第50回纪念大会的发表件数是否特别多,但有一点可以确定,就是总体件数在不断的增加。

2009年LIB·Li二次电池相关发表共309件,其中有147件是有关下一代技术的。

如图XI-4项目所示:

在正极方面,固溶体系及LMP等锰系橄榄石(LFP只包含使用了新合成法的材料)、硅酸盐系材料被作为“下一代”单独列出来。

40-50%是下一代技术的相关发表,剩余的就是已有技术的相关发表。

可以肯定的是在电池讨论会中“下一代”的发表正不断增加。

将下一代技术分为LIB正极·LIB负极·LIB电解质·Li空气二次几个大块,正极与Li空气二次的比率正不断增长(图XI-3)。

但这只能反映总体趋势,有无大的开发进展还得另当别论。

因为重心在向产品化·应用开发转移,因此实用化前的技术的发表件数有所减少。

正极方面,拥有层状构造的Li2MnO3与LiMO2(M=Ni,Mn,NMC等各种)等固溶体、从已经实用化了的橄榄石构造的LFP开发中派生出来的各种聚阴离子正极(LMP、氟化聚阴离子、硅酸盐等)的发表件数显著增加。

高安全性的LFP在实用化的同时(注1),又因其有低电压的弱点而无法成为主要材料(图XI-5)。

注1:

第8章中,汽车用LIB量产化动向中调查的13家公司中,采用LFP正极的只有A123及BYD两家公司。

但是,GSYUASA系的两家公司及Li-tec、JCS等正在探讨将LFP或LMP系作为第1.5代或第二代产品进行采用。

另外,仅在电池的开发方面,与日韩先进LIB厂家采用LMO・NMC・LNO不同,Lishen、BAK、Wanxiang等几乎所有的中国厂家都在采用这种橄榄石系材料,它们在开发方向性方面具有明显的差异。

用Mn置换Fe使平均电压达到4.1V,剩下的就是如何弥补导电性低下的问题,有很多的发表都将该课题与LMP的制法关联起来,而得到的评价是它很接近实用化。

除此之外,固溶体、聚阴离子系等候补材料在容量发挥、循环的结构解析等方面都还处于初步研究阶段,要想实用化还需要很长时间。

负极方面的下一代高容量材料只有Si系・Sn系,但无论是正极还是负极其在开发及材料·构造方面的方向性都已经固定下来了。

将各种新正极与负极组合起来,就可以想像得到下一代LIB的性能。

不满足于此的丰田汽车等对Li空气二次电池的开发抱着积极的态度,因此投身开发的大学·机关迅速增加。

燃料电池式可以避免产生Li树枝状晶体,但是又出现了反应本身可逆性的验证、Li充放电效率的低下、氧透过膜的选择·湿润/干燥的控制、催化剂开发等大量问题。

不过也不能因为问题很多就认为其不可能实现,LIB技术人员一致认为开发要持续10-20年以上,要花费大量的时间与金钱。

有很多案例是将各主要技术分解开来逐个进行开发,也有说法认为是进行电池总体开发的大学·机关太少。

图XI-4中离子液体的发表件数虽然很多,但是图XI-1第二代材料中它并没有被列出来,也就是说要想将它作为LIB材料进行实用是不太可能的。

离子液体的特征在于其自身的不燃性,但并不说明采用了它的LIB(注2)具备不燃性。

这也正如电解液厂家中的翘楚宇部兴产与三菱化学在各处发表的热情细致的解说所说。

固体电解质也与离子液体一样,如果把将其实用化的目标定位于“不燃”是完全没有意义的。

如果生产工序也能实现完全固体化的话,可能可以开拓电路板及模块上的电池形成等的新应用,但是仅固体电解质型,而且容量又只有七成,因此没有商品性。

注2:

只能减少因漏液而引发的起火。

图XI-2所示,在电池讨论会上,每年都有相当数量的LIB·Li二次电池关联技术的研究发表,当然并不能说每一件都是很优秀的研究。

例如,从2008年第49回电池讨论会上124件下一代关联技术中选出值得关注的发表,并分开发机关(企业·大学·研究机关)进行了整理(图XI-6)。

虽无法进行定量技术评价,但IT总研委托与LIB材料开发·电池设计·评价·开始量产等所有与技术有关的、经验丰富的三名开发人员进行了定性评价,并在他们三位的评价的基础上将有用的发表以表格的形式列出来。

也就是说一般的研究没有登载上来。

为了慎重起见补充一下,这只是有关2008年的结果,没有在电池讨论会进行发表的开发机关,及发表已有技术·原有技术的开发机关并没有包含在内。

比如尽管几乎日本所有的大学都是调查对象,但图XI-6中仅登了岩手大学·大阪市大学·神奈川大学·关西大学·九州大学·群马大学·首都东京大学·山口大学这8所大学。

比较企业每名研究者的研究开发费,对企业来说人员开支低的大学吸引力很大,同时也喜欢将高水平的大学当作共同开发地。

而且录用毕业生的时候也会优先选择优秀的学生。

但是徒有其名的研究室也是很多的,因此要万分注意。

说起来,124件发表中值得注目的研究共有28件,仅占2成。

顺便说一下,这3名有识之士所在企业背景、所属所龄层都不同,但其评价具有很高的共同性。

而且,开发积极性很高的开发机关与IT总研的认识基本一致。

正不断推进正极活性物质实业化的住友大阪水泥与古河电池·首都东京大学金村教授团体共同进行LFP及LMP的开发,这一技术获得了很高的评价。

预计于11CY将现有年产150MT(船桥事业所)的生产扩大到1000-2000MT。

他们的LFP用户有古河电池及ELIIYPower(注3),在LMP方面也表示:

要通过将其微细化到20-30nm·碳包覆使容量达到162mAg/g以上、具备充分的导电性,并实现工业化,这一点备受瞩目。

注3:

早已开始建设中川崎工厂(150Whcell・年产200Kcell的生产能力,投资50亿日元)于2010年4月开始运转,并表示6月份将通过股东企业的销售网络作助力,销售非常用电池系统,但其实态仍不太清楚。

顺带说一下,ELIIYPower的50Ahcell适用LFP为实质容量150mAh/g的,计算使用量的话为333g/cell,一年只需66吨的LFP。

住友大阪水泥也必须开发用户。

IT总研在第8章图VIII-17中比较了汽车用LIB的量产规模与投资额,ELIIYPower年产30MWh,而投资为50亿日元,极度缺少成本竞争力。

到012年会拥有年产1Mcell的设备,但即使如此也比18650电池的标准生产线(月产4.5Mcell,以2.6Ah计算年产520MWh)小。

LFP的价格异常便宜另当别论,它在竞争力・市场开拓力方面还存在着问题。

以ESS相关领域为目标的三菱重工(年产66MWh的设备投资了100亿日元)也存在同样的问题。

最近有发表说东芝的SCiB将搭载于丰田的电动摩托车上。

柏崎工厂以2.4V4.2Ahcell、月产50万cell的产量起动(约60.5MWh),以250亿日元的投资能将生产能力扩充到多大,这一点在竞争力的评价方面还需要谨慎。

最近也有些企业像这样表示将进行大额投资、以求提升股价,但如果冷静思考的话,会发现如果不进行有效投资就不会有竞争力。

2、LIB主要构成材料市场(10CY的预估数据)

IT总研对10CY便携式机器用LIB出货量的最新预想为一年3821Wcell,与去年比增加了25%(图XI-7)。

与09CY不同,生产·出货cell数的差很小,年末时剩余cell·pack·材料的库存也较少,因此一般来说10CY的材料需求将有很高的增长。

便携式机器用LIB的容量需求为18000MWh以上,而与它不同的是,正处于增长期的汽车用LIB的容量需求仅500MWh/台,不到便携式机器用LIB的5%。

即使到了11CY,汽车用的比率也将保持在10%以下,对材料市场数量上的冲击还很小。

面对汽车用LIB市场的迅速增长,大量原有·新材料厂家们纷纷发表了其积极的投资计划(图XI-8)。

如果是像AESC或日产汽车一样,给定量生产BEV用LIB的厂家供货的材料厂家的话还能理解,但也有一些企业仅凭期待与目标就发表了投资,这就如画饼充饥。

关于这些材料厂家的开发进展情况及顾客获得情况的实态把握将在2010年8月下回材料市场报告中进行报告。

1)正极活性物质

10CY的正极活性物质需求量·出货为43420MT,与去年相比增长44%,恢复速度很快(图XI-9)。

LCO所占比率为48%,与去年相比没有很大的变化。

NMC为35%,没有08→09年的变化大。

第10章的市场速报中也报告说方型·Pouch型的市场意外的好,但今后LCO仍将是主力军。

圆筒型18650电池中,2.0/2.2Ah的产品以NMC为主体,因其需求量的构成没有很大的变化,因此正极活性物质的需求构造的变化也很少。

SDI·LGC的市场情况良好,Umicore跃升为首位,正恢复给三洋供货的日亚化学的年产也超过了1万吨(图XI-10·图XI-11)。

Umicore发表说10-11CY总投资60M欧元,不仅要增强韩国的活性物质生产、中国的前驱体生产,而且计划将其中的40亿日元用于神户兵库人工岛的工厂建设。

日本·韩国的生产设备基本都是NMC用设备。

无论怎么看三洋的便携式机器用及汽车用电池都是其主要的客户,但并没有得到三洋有关方面的证实。

2)负极活性物质

10CY的负极活性物质的需求量·出货为24442MT,与去年相比增长43%,重回迅速增长的轨道。

前两位仍旧是日立化成·日本carbon没变(图XI-12·图XI-13),但总体来看,NGcore(以天然黑铅为基础)的比率进一步上升,已经达到了53%。

以BTREnergy与Shanshan为代表的中国势力的技术·品质也上升了,尤其是在SDI领域日本carbon与BTR在低端品方面展开了激烈的竞争。

3)隔膜

在隔膜业界早就有很多人担心“东丽加入=价格破坏”,但它采取了与一直保持高价格路线的东燃组合加入的方式,使越来越多的人放下心来。

东燃的产品集中在高性能的PEwet,通过东丽的陶包覆又进一步形成耐热层,一直未能解决的汽车用低成本产品也得到东丽的Dry二轴延伸的开发·事业化的支持,可以说形成了一个双赢的局面。

目前的重要客户——韩国方面便携式机器用LIB材料的生产也通过龟尾工厂得到解决。

另一方面,Celgard也获得了ARRA49.2M美元的补助金,计划进行总额91M美元的投资。

通过增强Sharlotte工厂·建设Concord工厂·扩张韩国Ochang工厂(已收购的Yurie-Wide)将现有126M平米的生产能力倍增到年产250M平米以上。

汽车用方面最受期待的日产·LGC均在美国建立了电池组织,因此它们的美国工厂的增强也是理所当然的。

韩国工厂方面,面向SDI的wet·面向LGC的dry均有增加生产。

至此,产品可划分为便携式用高端品(PEwet)、标准品(三层dry)、汽车用(PPdry),因汽车用产品的增加而造成便携式机器用产品猛跌的担忧也化为灰烬。

如上所述前3强中的2家公司的强势使旭化成看起来处于劣势(图XI-14)。

无论是在应对韩国便携式机器用产品的飞跃发展,还是开展汽车用低价格品方面,旭化成都比别人落后一步。

另外,东燃获得了进入韩国市场的免税资质,Celgard也获得了补助金·新工厂选址的免税资质,它们在成本方面占了很大的优势。

10CY隔膜的需求量·出货为351M平米,与去年相比增加了38%(图XI-15·图XI-16)。

虽没有似SDI·LGC的增长率,但给三洋的供货正在恢复,因此旭化成再次登上了榜首。

因隔膜的价格并没有很大的下跌,所以对上位企业们来说,它仍旧是一项获利很高而有趣的事业。

但是如果旭化成满足于现状,没有危机感及挑战精神的话,前3强的构成可能会在不久的将来被打破。

4)电解液

10CY的电解液需求量·出货为16190MT,与去年比增长了44%。

宇部兴产再次给松下供货,除此以外,供需关系及供给比率基本没有变化(图XI-17)。

首位的韩国Chiel给SDI·LGC·Lishenr的供给情况都很良好,宇部给三洋的供货又重新开始增加。

如图XI-8所示,Daikin工业与Centralglass两家公司异常积极的计划进行投资。

Daikin与Central分别试图与松下及AESE·日产达成供货关系,但其目标能否达成还请拭目以待。

(第11章结束)

升级会员

升级会员