平衡表分析报告.docx

《平衡表分析报告.docx》由会员分享,可在线阅读,更多相关《平衡表分析报告.docx(32页珍藏版)》请在冰豆网上搜索。

平衡表分析报告

2005--2009年中国国际收支平衡表

分析报告

系别:

经济管理系

专业:

人力资源管理

姓名:

浦椿娜

学号:

200787014007

年级:

2007级2班

日期:

2010年6月

内容摘要:

2009年,在世界各国大规模经济刺激政策的推动下,全球经济触底反弹,复苏迹象日益凸显。

我国经济顺利度过了新世纪以来最为困难的一年,企稳向好势头更加明显。

2009年,国际金融危机影响虽然存在,我国国际收支交易活动总体上放缓,货物贸易、服务贸易、直接的投资等主要项目收支规模较2008年有所下降。

经常项目、资本和金融项目保持“双顺差”格局,国际收支状况继续改善,经常项目顺差与同期GDP之比为6.1%,较上年下降3.5个百分点,连续第二年呈回落姿态,净出口对我国经济增长的拉动作用为负,内需的贡献力度加大。

随着国内外经济的企稳回升,外汇资金净流入规模逐步恢复,下半年国际收支总顺差高于上半年,并呈现正增长。

总体看,当前我国国际收支顺差式失衡问题依然突出。

2010年,世界经济形势预计继续向好,发达国家经济逐步回稳,新兴市场国家将成为全球经济增长的主要动力,我国经济保持平稳较快增长,国际收支运行的宏观环境总体上将好于2009年。

同时,在汇率、利率等市场因素驱动下,跨境资金流动日趋活跃,外汇资金流入我国的规模可能增加。

但随着调结构、促转变等政策的逐步到位,经常项目顺差与GDP的比例可能进一步下降,国内机构对外投资保持一定规模,我国国际收支状况有望继续改善。

一、国际收支概况

(一)、国际收支主要状况

2009年我国国际收支继续呈现“双顺差”格局。

其中,经常项目顺差2971亿美元,较上年下降32%,2008年增长17%;资本和金融项目顺差1448亿美元,较上年增长6.6倍,2008年为下降74%。

各主要项目情况如下:

1.货物贸易进出口多年来首次回落

2009年,由于外部需求依然低下,国内经济增速相对前些年有所回落,我国货物贸易进出口继续呈现下滑趋势。

按国际收支统计口径,2009年货物贸易出口12038亿美元,进口9543亿美元,分别较上年下降16%和11%,是近20年来的首次下降;货物贸易顺差2495亿美元,下降31%。

2.服务贸易逆差持续增长

2009年,服务贸易收入1295亿美元,较上年下降12%;支出1598亿美元,与上年基本持平;逆差294亿美元,增长149%。

服务贸易逆差扩大的主要原因是,运输项目逆差较上年夸大93%,旅游项目由上年的顺差47亿美元转为逆差40亿美元。

3.收益项目净流入小幅上升

2009年收益项目顺差433亿美元,较上年增长4%,增幅回落57个百分点。

随着我国对外资产规模的进一步扩大,2009年投资收益流入994亿美元,增长7%,其中大部分是国家外汇储备取得的收益。

在全球经济不景气的情况下,我国海外务工人员的劳动收入增幅放缓,2009年职工报酬净流入72亿美元,较上年增长12%,增幅回落35个百分点。

4.直接投资顺差减少

2009年,直接投资顺差343亿美元,较上年下降64%。

由于国际资本流动规模收缩,外国来华直接投资净流入782亿美元,较上年下降47%。

我国对外直接投资保持一定规模。

2009年净流出439亿美元,较上年下降18%。

5.证券投资净流入略有下降

2009年,证券投资项下净流入387亿美元较上年下降9%。

其中,我国对外证券投资净回流99亿美元,较上年下降70%;境外对我国证券投资净流入288亿美元,增长191%。

6.其他投资由净流出转为净流入

2009年,贷款、贸易信贷、货币和存款等形式的其他投资项下净流入679亿美元,2008年为净流出1211亿美元。

其中,我国境外其他投资资产净回流94亿美元,2008年为净流出1061亿美元。

境外对我国的其他投资净流入585亿美元,2008年为净流出150亿美元。

7.储备资产增幅放缓

2009年,剔除汇率、价格等非交易价值变动(即估值效应)影响,我国新增国际储备资产3984亿美元,按可比口径较上年减少17%。

其中,外汇储备交易变动3821亿美元,特别提款权和货币黄金合计增加160亿美元。

(二)国际收支运行评价

2009年,国际金融危机影响仍然存在,我国国际收支交易活动总体上放缓。

国际收支交易总规模为4.0万亿美元,较上年下降12%;与同期GDP之比为81.9%,较上年下降18.9个百分点。

各主要交易项目收支规模较2008年有所回落。

按国际收支统计口径,货物贸易总额21581亿美元,下降14%;服务贸易总额2885亿美元,下降6%;外国来华直接投资1100亿美元,下降32%;对外直接投资流出481亿美元,下降14%。

我国国际收支保持“双顺差”格局,国际收支状况继续改善。

2009年国际收支总顺差4420亿美元,较上年下降3%,2008年增长2%。

经常项目顺差与同期GDP之比为6.1%,较上年下降3.5个百分点,连续第二年呈回落态势。

外需对我国经济增长的拉动作用为负,内需的贡献力度加大。

随着国内外宏观经济环境的改变,国际收支运行起伏加大。

上半年,在国际金融危机的冲击下,国际收支交易总规模较2008年同期下降27%,其中,货物贸易、服务贸易总额分别下降24%和14%。

六月末外债余额较2008年末小幅下降4%。

下半年,国内外经济企稳向好势头明显,国际收支交易总规模超过上半年,同比增长6%,其中,货物贸易总额同比下降5%,服务贸易总额同比增长2%,2009年末外债余额较6月末上升19%。

外汇资金净流入规模逐步恢复,国际收支失衡问题依然突出。

2009年二季度以来,外汇净流入触底回升,国际收支逆转风险趋于缓解。

上半年,国际收支总顺差1955亿美元,较2008年同期增长29%。

从主要交易项目看,下半年货物贸易、收益和经常转移顺差均高于上半年,外国来华直接投资净流入是上半年的1.7倍。

总体上,2007年至2009年国际收支总顺差持续超过4000亿美元,处于历史上的较高水平。

二、国际收支主要项目分析

(一)直接投资

1.外国来华直接投资下降

按国际收支统计口径,2009年外国来华直接投资流入1100亿美元,较上年下降32%;撤资清算等流出318亿美元,增长143%,增幅比上年增加126个百分点;净流入782亿美元,下降72%;非金融部门吸收外国来华投资1059亿美元,下降28%。

非金融部门外国来华直接投资的资金来源地较为集中。

2009年,外国来华直接投资资金来源前十位国家(地区)依次为:

中国香港、美国、新加坡、日本、中国台湾、英属维尔京群岛、韩国、德国、法国和英国,前十位国家(地区)在华投资金额占外国来华直接投资总额的91%。

各行业的外国来华直接投资呈现不同特点。

水利、环境和公共设施管理业、金融业、租赁和商务服务业、采矿业、制造业和房地产业的实际利用外资资金下降较快,分别下降了54%、54%、31%和30%。

其他行业的外国来华直接投资均有不同程度的下降。

外国来华直接投资的撤资清算以及外方股东贷款的流出较大。

由于美国银行等境外银行减持境内银行的股权投资104亿美元(占外国来华直接投资流出的33%),导致2009年外国来华直接投资撤资清算资金的大幅增长。

剔除该因素的影响,外国来华直接投资撤资清算212亿美元,增长62%,主要为非金融部门的外方股东贷款的流出。

2.对外直接投资减少

2009年,我国对外直接投资481亿美元,较上年下降14%;对外直接投资撤资清算等汇合42亿美元,增长91%;净流出439亿美元,下降18%。

2009年我国对外直接投资的主要特点是:

金融和非金融部门对外直接投资呈现不同的态势。

金融部门对外直接投资47亿美元,下降69%;非金融部门对外直接投资434亿美元,增长7%。

从投资目的地看,我国金融部门对外投资主要集中在香港、英国、美国等金融市场较为发达的地区。

非金融部门对外直接投资集中在亚洲和拉丁美洲。

其中,对亚洲地区的投资占非金融部门对外直接投资总额的59%,对拉丁美洲地区的投资占25%,对其他地区的投资占16%。

从投资的行业分布看,我国非金融部门对外直接投资涉及商务服务业(即以投资控制为主要目的投资)、采矿业、批发和零售业、制造业、交通运输业、房地产业等众多领域。

其中,在商务服务业和采矿业是对外直接投资的主要行业,分别占非金融部门对外直接投资总额的55%和25%.

从投资方式看,2009年我国非金融部门对外直接投资以收购方式为主,占投资总额的40%。

(二)证券投资

2009年,我国证券投资净流入387亿美元,比上年下降9%。

其中,我国对外证券投资净回流99亿美元,下降70%;境外对我国证券投资净流入288亿美元,上升1.91倍。

1.对外股本证券投资大增,债券投资继续回流

对外股本和债券证券投资大出大进。

其中,对外股本证券投资净流出338亿美元,上年为净流出11亿美元;对外债券证券投资净流入437亿美元,上升29%。

这主要是因为境内不同部门外资资产配置发生变化。

一方面,境内非银行机构正在成为对外股本证券投资的主力,对外股权迅速扩大,外汇资产投资转向积极。

另一方面,境内商业银行仍是对外债券证券投资的主体,因国际金融市场风险依然较大,同时国内企业对外汇款的需求大增,商业银行减持对外债券类资产。

2009年,在商业银行吸收的外汇存款新增162亿美元的情况下,国内外汇贷款增加1045亿美元。

2.境外对我国证券投资净流入增加

2009年,境外证券投资净流入288亿美元。

其中,股本证券投资净流入282亿美元,债务证券投资净流入6亿美元。

股本证券投资净流入主要为我国企业赴境外上市筹资以及境外机构购买美国银行出售的部分中国建设银行境外上市股票。

此外,合格境外机构投资者(QFII)对我国投资也有所增长,2009年净流入33亿美元。

债务证券投资净流入较上年下降46%,主要是由于偿还外债本金增长快于新借外债增长。

(三)外债

截止2009年末,我国外债约为4286亿美元,较上年末增长10%。

其中,登记外债余额为2669亿美元,同比增长2%;贸易信贷余额为1617亿美元,同比上升25%。

按期限划分,中长期外债(剩余期限)余额为1694亿美元,占外债余额的40%;短期外债(剩余期限)余额为2593亿美元,占外债余额的60%。

从债务类型看,以国际商业贷款为主。

2009年末,国际商业贷款余额为1986亿美元,占登记外债余额的74%,所占比重较上年末下降3个百分点。

从债务主体看,以中资金融机构和外资企业为主。

在2009年末的登记外债余额中,中资金融机构和外商投资企业债务余额分别为941亿和932亿美元,均占35%。

从币种结构看,以美元债务为主。

在2009年末的登记外债余额中,美元债务占68%,比上年末下降0.5个百分点;其次是日元债务,占12%,比上年末上升0.1个百分点。

中长期债务主要投向制造业以交通运输、仓储和邮政业等基础设施建设。

按照国民经济行业分类,在登记的1881亿美元中长期外债(签约期限)余额中,投向制造业的为391亿美元,占21%;投向交通运输、仓储和邮政业的为238亿美元,占13%。

2009年,我国外债变动呈现以下特点:

全年外债总规模先抑后扬。

2009年一季度外债余额继续延续2008年四季度的下降趋势,二至三季度较2008年末小幅上扬,四季度则大幅上升,主要源自贸易信贷的增加和中资金融机构远期信用证及海外代付项下对外债务增加。

一至四季度外债余额季环比分别增长-1.1%、5.6%、-0.6%和5.9%,其中:

贸易信贷外债余额季环比分别为增长2.7%、17.5%、-3.6%和7.3%;中资金融机构外债余额季环比分别增长-0.5%、5.5%、4.8%和8.1%。

外债总规模回升的主要推动因素是贸易信贷和中资金融机构外债余额增加。

按可比口径计算,2009年末,我国外债余额比上年末增加385亿美元。

其中,贸易信贷余额较上年末增加321亿美元,对外债余额增长的贡献率为83%;中资金融机构外债余额增加113亿美元,对外债余额增长的贡献率为29%,二者合计对外债余额增加的贡献率达112%。

三、外汇市场运行与人民币汇率

(一)人民币对主要货币汇率走势

1.人民币对美元汇率保持基本稳定

2009年末,人民币对美元汇率中间价收于6.8282,较2008年末(6.8346)升值64个基点。

2.人民币对其他主要货币有升有贬

2009年末,人民币对港币汇率中间价期末收于0.88048元/港币。

较2008年末的0.88189升值0.2%。

人民币对日元汇率中间价期末收于7.3782元/100日元,较2008年末的7.5650升值2.5%。

人民币对欧元汇率中间价期末收于9.7971元/欧元,较2008年末的9.6590贬值1.4%。

人民币对英镑汇率中间价期末收于10.9780元/英镑,较2008年末的9.8798贬值10%。

3.境内外人民币汇率预期由贬转升

2009年,境内外远期市场人民币对美元汇率整体呈现先贬后升,下半年人民币升值预期明显增强。

一季度,美元保持远期升水,人民币存在一定程度的贬值预期,其中境外NDF的一年期美元最大升水幅度超过2500个基点,人民币预期贬值幅度接近4%,而同期境内远期市场的美元升水幅度远低于境外市场。

3月下旬以后,受国际美元转为弱势的影响,境内外远期市场人民币开始走强,境外NDF从4月开始转为人民币升值预期,而境内远期市场人民币贬值和升值预期交替出现。

9月下旬以来,国内经济持续向好,推动境内远期市场人民币也转为升值预期,并延续至年末,境内外一年期人民币预期升值幅度一度分别为2.5%和4%。

四、国际收支形势展望和政策取向

(一)形势展望

从国际看,2010年世界经济形势与及持续稳定向好,新兴市场国家将成为全球经济增长的主要动力,发达国家经济也将止跌回稳。

各国大规模刺激政策措施及其相互协调日益加强,有利于全球范围内的信心恢复,国际间双向资金流动可能加快,金融市场交易趋于活跃,金融体系的系统性风险继续下降。

国际货币基金组织(IMF)2010年一月份预测,2010年全球经济增长为3.9%,将超过2008年的增长水平。

同时,危机的后续影响将广泛而持久的显现,国际经济金融稳定仍面临诸多挑战。

国企的失业率、庞大的财政赤字和政府债务、救助政策退出的不确定性、贸易和投资保护主义抬头等危机的后续影响交互作用,可能导致尚不稳固的经济基本面受到冲击和振荡。

金融体系尚未根本企稳,信贷扩张的恢复和金融机构资产负债表的修复仍待时日,在政府救助动力消减的情况下,仍需密切关注个别大型机构可能爆发的非系统性风险。

美元、欧元区等发达经济体复苏前景存在差异,欧元区部分国家财政赤字较大,融资能力较低,主权债务风险加大,可能影响全球经济金融的稳定。

从国内看,2010年我国经济将保持较快增长,依然成为全球经济复苏中的一大亮点。

国家着力加快经济发展方式转变和经济结构调整,内需对经济增长的作用将更加突出。

一方面,国家继续实施积极的财政政策,政府在民生领域的投资资金将保持一定规模。

在适度宽松的货币政策下,随着经济活动的日益活跃,以及相关措施的更加便利,民间投资的积极性有望提高。

另一方面,国家扩大居民消费需求的力度将进一步加大。

调整国民收入分配格局、完善社会保障机制、促进城乡消费增长等政策措施继续发挥一定作用,有利于国内消费水平的提升。

但我国经济仍存在一些突出矛盾和问题,国际经济金融环境的不确定性因素仍然较多,国内经济发展方式转变、经济结构调整的难度较大,管理通胀预期、稳定物价总水平的任务也比较突出。

综上,2010年国内外经济环境总体趋向稳定,我国国际收支交易将更加活跃。

国际收支总规模增速可能快于国内经济增长,国际收支总规模与GDP的比例在2008/2009年下滑后,2010年有可能恢复增长。

同时2010年我国国际收支顺差规模仍会较大。

我国经济率先复苏,国内投资机会较多,劳动力等要素价格仍具有竞争优势,跨国公司来华直接投资流入将有所扩大,而国内利率水平相对较高,人民币舍估值预期有所增强,也会增加跨境资金套利交易规模。

但我国促进国际收支平衡的基础也正在进一步得到夯实,2010年国际收支状况有望继续改善。

贸易顺差扩大态势将继续缓解,经常项目顺差与GDP的比例可能进一步下降。

随着我国企业对外投资步伐的加快,资本流出也会增加。

从中长期看,国家推动经济发展方式转变和经济结构调整的大政方针,将为国际收支平衡创造基本条件。

(二)政策取向

2010年,外汇管理工作将全面贯彻落实国家宏观调控的总体部署,服务与发展方式转变和经济结构调整的战略目标,进一步转变外汇管理理念和方式,推进外汇管理重点领域改革,在风险可控的前提下,将尽可能为经济主体提供便利,逐步淡化事前审批管理,强化事后监测分析职能。

下一阶段,外汇管理部门将重点加强异常跨境资金流动监管,提高外汇管理政策透明度,完善外汇储备经营管理,促进国际收支平衡。

具体包括:

一是推进外汇管理重点领域改革;二是进一步完善异常跨境资金流动监管;三是进一步提高外汇管理政策透明度;四是进一步完善外汇储备经营管理机制,努力实现外汇储备资产安全和保值增值。

附:

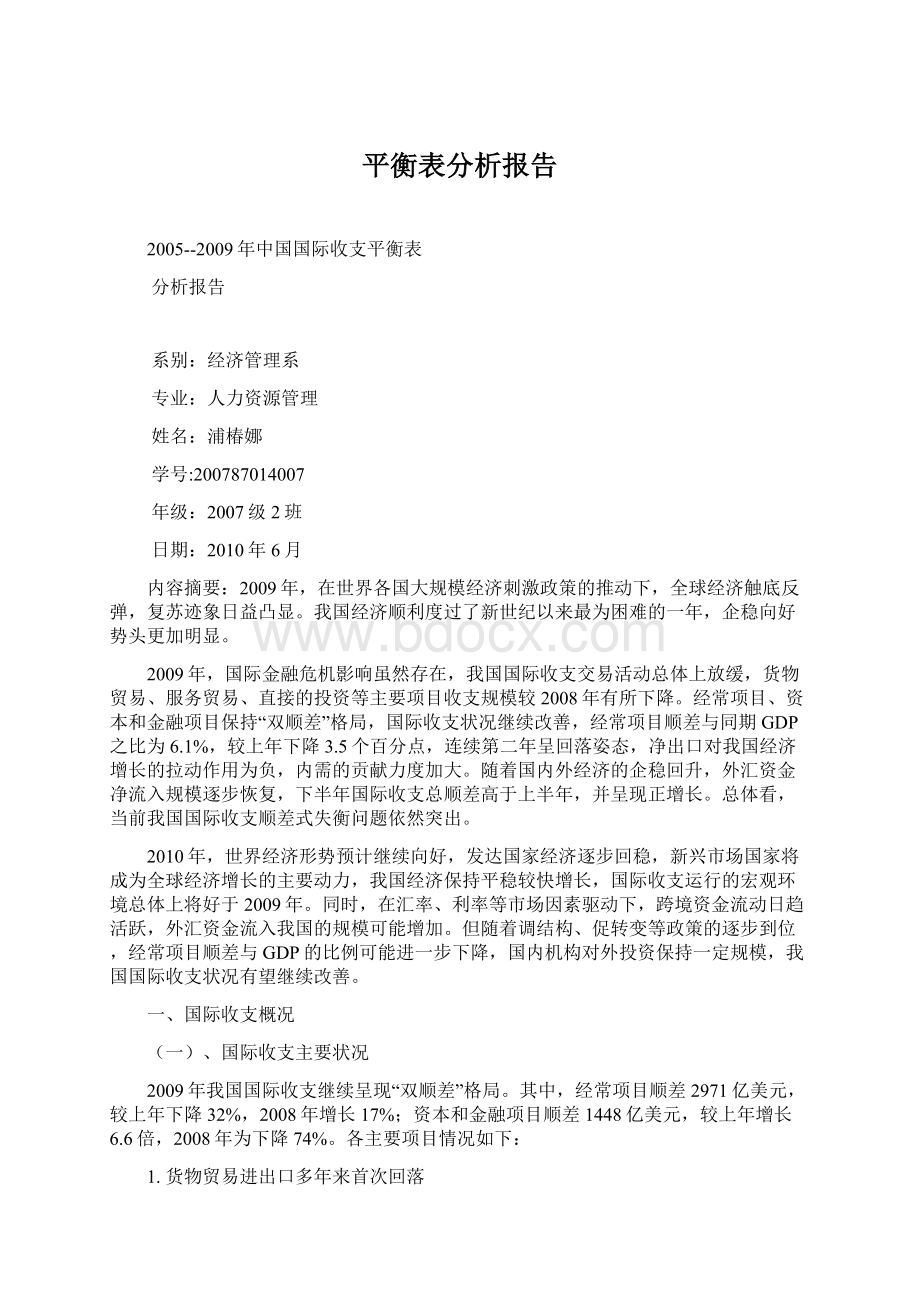

中国国际收支平衡表--2009年

----------------------------------------------------------------------------------------

中国国际收支平衡表

2009年

单位:

亿美元

项目

行次

差额

贷方

借方

一.经常项目

1

2,971

14,846

11,874

A.货物和服务

2

2,201

13,333

11,132

a.货物

3

2,495

12,038

9,543

b.服务

4

-294

1,295

1,589

1.运输

5

-230

236

466

2.旅游

6

-40

397

437

3.通讯服务

7

0

12

12

4.建筑服务

8

36

95

59

5.保险服务

9

-97

16

113

6.金融服务

10

-3

4

7

7.计算机和信息服务

11

33

65

32

8.专有权利使用费和特许费

12

-106

4

111

9.咨询

13

52

186

134

10.广告、宣传

14

4

23

20

11.电影、音像

15

-2

1

3

12.其它商业服务

16

59

247

188

13.别处未提及的政府服务

17

1

9

8

B.收益

18

433

1,086

653

1.职工报酬

19

72

92

21

2.投资收益

20

361

994

632

C.经常转移

21

337

426

89

1.各级政府

22

-2

0

3

2.其它部门

23

340

426

86

二.资本和金融项目

24

1,448

7,464

6,016

A.资本项目

25

40

42

2

B.金融项目

26

1,409

7,422

6,014

1.直接投资

27

343

1,142

799

1.1我国在外直接投资

28

-439

42

481

1.2外国在华直接投资

29

782

1,100

318

2.证券投资

30

387

981

594

2.1资产

31

99

669

570

2.1.1股本证券

32

-338

122

461

2.1.2债务证券

33

437

547

110

2.1.2.1(中)长期债券

34

370

479

110

2.1.2.2货币市场工具

35

67

68

0

2.2负债

36

288

312

24

2.2.1股本证券

37

282

288

7

2.2.2债务证券

38

6

23

17

2.2.2.1(中)长期债券

39

6

23

17

2.2.2.2货币市场工具

40

0

0

0

3.其它投资

41

679

5,299

4,620

3.1资产

42

94

1,174

1,080

3.1.1贸易信贷

43

-544

0

544

长期

44

-38

0

38

短期

45

-506

0

506

3.1.2贷款

46

130

450

320

长期

47

-315

0

315

短期

48

445

450

5

3.1.3货币和存款

49

52

267

216

3.1.4其它资产

50

456

457

1

长期

51

0

0

0

短期

52

456

457

1

3.2负债

53

585

4,125

3,540

3.2.1贸易信贷

54

321

321

0

长期

55

22

22

0

短期

56

298

298

0

3.2.2贷款

57

37

3,222

3,185

长期

58

-97

135

232

短期

59

134

3,087

2,953

3.2.3货币和存款

60

116

456

340

3.2.4其它负债

61

111

126

15

长期

62

110

110

0

短期

63

1

16

15

三.储备资产

64

-3,984

0

3,984

3.1货币黄金

65

-49

0

49

3.2特别提款权

66

-111

0

111

3.3在基金组织的储备头寸

67

-4

0

4

3.4外汇

68

-3,821

0

3,821

3.5其它债权

69

0

0

0

四.净误差与遗漏

70

-435

0

435

中国国际收支平衡表--2008年

单位:

千美元

----------------------------------------------------------------------------------------

项目

行次

差额

贷方

借方

一.经常项目

1

426,107,395

1,725,893,261

1,299,785,866

A.货物和服务

2

348,870,456

1,581,713,188

1,232,842,732

a.货物

3

360,682,094

1,434,601,241

1,073,919,146

b.服务

4

-11,811,638

147,111,948

158,923,586

1.运输

5

-11,911,179

38,417,556

50,328,735

2.旅游

6

4,686,000

40,843,000

36,157,000

3.通讯服务

7

59,585

1,569,663

1,510,079

4.建筑服务

8

5,965,493

10,328,506

4,363,013

5.保险服务

9

-11,360,128

1,382,716

12,742,844

6.金融服务

10

-250,884

314,731

565,615

7.计算机和信息服务

11

3,086,931

升级会员

升级会员