财务报告分析.docx

《财务报告分析.docx》由会员分享,可在线阅读,更多相关《财务报告分析.docx(10页珍藏版)》请在冰豆网上搜索。

财务报告分析

七喜控股财务报告分析

——2009年~2011年

前注:

此次关于七喜控股的财务报告分析主要通过财务比率比较法并结合实际情况来完成,财务比率又从偿债能力比率、资产管理比率及获利能力比率三个方面分析。

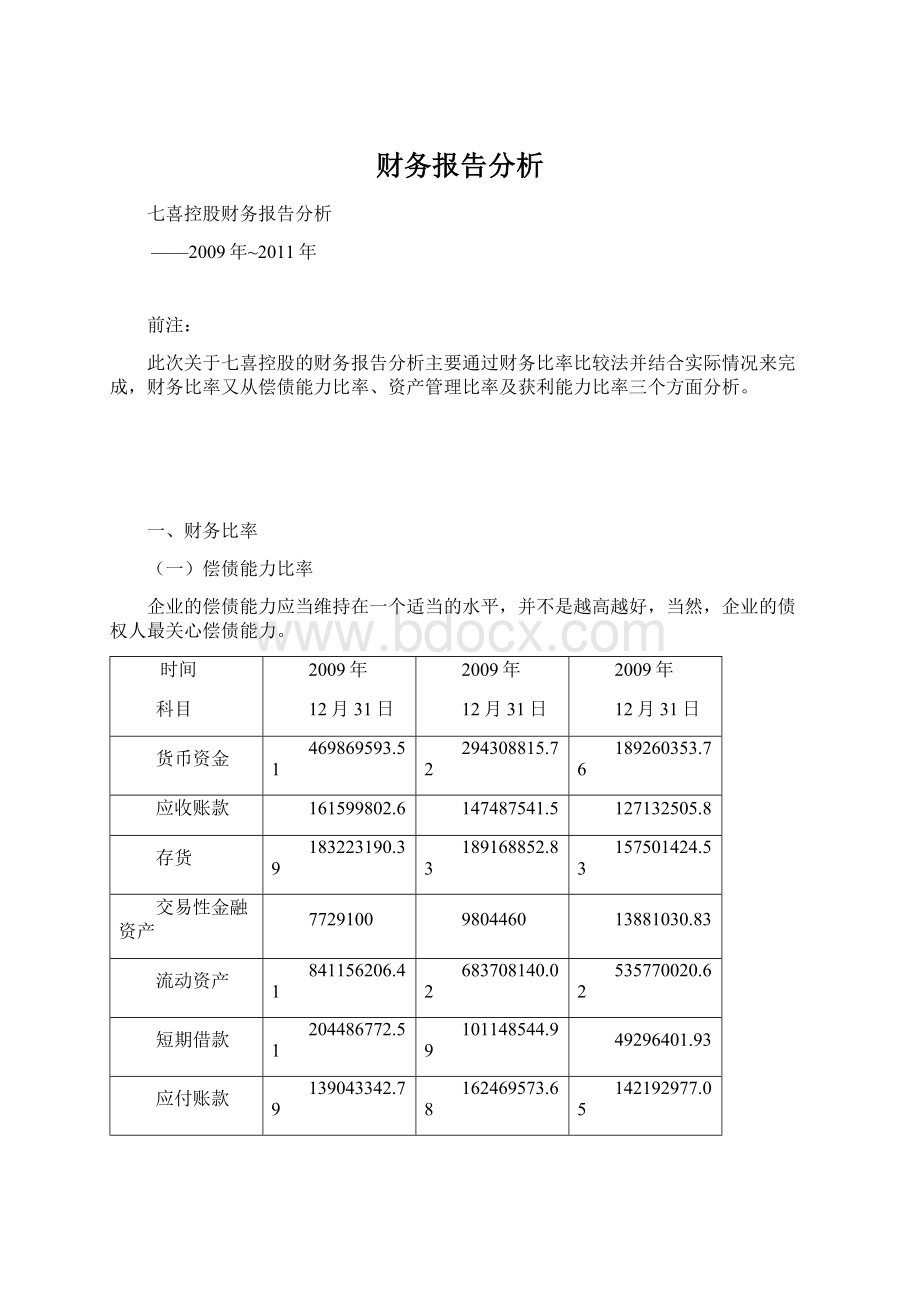

一、财务比率

(一)偿债能力比率

企业的偿债能力应当维持在一个适当的水平,并不是越高越好,当然,企业的债权人最关心偿债能力。

时间

科目

2009年

12月31日

2009年

12月31日

2009年

12月31日

货币资金

469869593.51

294308815.72

189260353.76

应收账款

161599802.6

147487541.5

127132505.8

存货

183223190.39

189168852.83

157501424.53

交易性金融资产

7729100

9804460

13881030.83

流动资产

841156206.41

683708140.02

535770020.62

短期借款

204486772.51

101148544.99

49296401.93

应付账款

139043342.79

162469573.68

142192977.05

流动负债

438010846.88

379323616.75

309243634.49

资产总额

1088705442.06

1042943934.53

919784678.5

负债总额

439206542.25

380021423.75

309709384.49

股东权益

649498899.81

662922510.78

610075294.08

1.短期偿债能力比率

这里分析短期偿债能力,我们从流动比率、速动比率、现金比率及现金流量比率四个方面来考虑:

时间

比率

2009年

12月31日

2010年

12月31日

2011年

12月31日

流动比率

1.9204

1.80244

1.732518

速动比率

1.502093

1.30374

1.223206

现金比率

0.52177

0.472729

0.337711

现金流量比率

0.302326

0.086281

-0.03782

分析:

(1)流动比率:

流动比率假设全部流动资产都可以用于偿还短期债务,因此流动比率的大小表明了每1元流动负债有多少流动资产作为偿还的保障。

由上述数据可以看出,七喜的这三年的流动比率在下降,平均每年下降0.1,表示其每年的短期偿债能力在下降,但波动较小,且其数据接近2,表示短期偿贷能力不弱,由资产负债表看出,2009年至2010年七喜的偿债能力下降很大程度上是由于流动资产——应收账款和货币资金的减少,可知其商品销售数量减少;2010年至2011年,偿债能力下降也是由于流动资产大量减少,同时存货也减少了,表示其减少了商品的生产或价格的降低。

(2)速动比率:

速动比率假设速动资产(变现能力较强的流动资产)是可以用于偿债的资产,受应收账款的影响很大。

由上述数据可以看出,七喜的应收帐款很多,所以速动比率大于1,但每年的速动比率在降低,平均降低0.14,表明应收账款的减少,但数据表明其短期偿债能力很强。

(3)现金比率:

现金比率假设现金资产(货币资金和交易性金融资产等)是可以用于偿债的资产,该比率是最严格的。

由上述数据可以看出,七喜的现金比率每年在下降,平均下降0.1,短期偿贷能力在下降,这是由于货币资金的减少。

(4)现金流量比率:

现金流量比率强调短期债务的数额是偿债需要的现金流量,表明每1元流动负债的经营现金流保障程度。

由上述数据可以看出,七喜的现金流量比率也在每年降低,平均降低0.3,最后到达-0.03782成了负值,表示经营现金流是负值,又很少的现金流入,同时短期偿贷能力降低。

2.长期偿债能力比率

这里分析长期长贷能力比率,我们从资产负债率、产权比率和权益乘数、利息保障倍数及现金流量债务比四个方面分析:

时间

比率

2009年

12月31日

2010年

12月31日

2011年

12月31日

资产负债率

0.403421

0.364374

0.336719

产权比率

和权益乘数

0.676224

0.573252

0.507658

1.676224

1.573252

1.507658

利息保障倍数

-54.681802

15.874241

——

现金流量债务比

2.009099

0.471966

-0.202954

分析:

(1)资产负债率:

指企业的全部负债占全部资产的百分比,同时代表举债能力。

由上述数据可以看出,七喜的资产负债率在不断降低,平均降低0.03,表明其长期偿债能力提高,且其资产负债率低于50%,表明能够保障债权人的权益从资产负债表可以看出,资产负债率的降低是因为负债总额的大量减少,说明企业资产的扩张通过举债实现的比例略呈下降趋势。

(2)产权比率和权益乘数:

表明每1元股东权益借入的债务数额和拥有的总资产。

含义和性质与资产负债率一样。

由上述数据可以看出,七喜的产权比率和权益乘数也在不断降低,幅度小,表明长期偿贷能力在提高。

(3)利息保障倍数:

表示每1元债务利息有多少倍的息税前利润作为保障,一般应该大于1.

由上述数据可以看出,七喜的利息保障倍数从负的变成正的,提高很多,表明长期贷款能力在提高。

(4)现金流量债务比:

经营活动产生的现金流量与债务总额的比率,比率越高,偿贷能力越强。

由上述数据可以看出,七喜的现金流量债务比逐年降低,甚至成为负数,表明用现金流偿债的能力下降,这是同样是由于货币资金减少导致的。

(二)资产管理比率

资产管理比率是衡量上市资产管理效率的比率。

常用的有应收账款周转率、存货周转率、流动资金周转率和非流动资金周转率、及总资产周转率:

时间

科目

2009年

12月31日

2009年

12月31日

2009年

12月31日

销售收入

1971694603.91

1643931452.85

1272419549.86

应收账款

161599802.6

147487541.5

127132505.8

存货

183223190.39

189168852.83

157501424.53

流动资产

841156206.41

683708140.02

535770020.62

总资产

439206542.25

380021423.75

309709384.49

时间

比率

2009年

12月31日

2010年

12月31日

2011年

12月31日

应收账款周转率

(周转天数)

10.610565

29.915348

10.637326

32.746472

9.266764

36.468604

存货周转率

(周转天数)

10.463898

34.881838

8.087566

45.131007

7.503281

48.645386

流动资金周转率

非流动资金周转率

2.344029

—

2.404435

—

2.374936

—

总资产周转率

1.811045

1.576241

1.383389

分析:

1.应收账款周转率

表示每1元应收账款投资支持的销售收入。

由上述数据可以看出,七喜的应收账款周转率“相对”逐年降低,相应的周转天数逐年增加。

销售收入的大量减少,应收账款相对的减少,导致应收账款周转率的减少,从而回收现金的周期变长了。

应收账款周转天数与企业的信用政策有关,如果赊销可以较大程度上可以较大程度地增加销量,那么周转天数变长也是有利的。

2.存货周转率

表示每1元存货投资支持的销售收入。

由上述数据可以看出,七喜的存货周转率逐年降低,相应的周转天数逐年增加。

(在特定的生产条件下,存在一个最佳的存货水平,不宜过高或过低。

)2009年至2010年存货周转率降低单纯是由于销售收入的减少,2010年至2011年存货周转率降低也是由于销售收入的减少,但也伴随着存货的减少。

3.流动资产周转率和非流动资产周转率

指销售收入与相应资产的比值。

这里,流动资产中存货和应收账款占绝大部分,因此前面两个的分析代表了流动资产的周转状况。

而非流动资产周转率一般情况下使用很少。

4.总资产周转率

销售收入与总资产之间的比率,也表示一年的时间内总资产周转的次数。

由上述数据可以看出,七喜的总资产周转率在逐年下降,平均下降0.2左右,表明其形成的利润在减少,盈利能力降低,同时资金的使用和管理效率降低。

(三)获利能力比率

关于获利能力比率,我们从销售净利率、资产净利率及净资产收益率三方面分析:

时间

比率

2009年

12月31日

2010年

12月31日

2011年

12月31日

销售净利率

-0.034529

0.005986

-0.043038

资产净利率

-0.062534

0.009436

-0.059538

净资产收益率

-0.1056

0.014711

-0.090619

分析:

1.销售净利率

表示净利润与销售收入的比率。

由上述数据可以看出,七喜的销售净利率先提高了4%后又降低了5%左右,分析影响销售净利率的因素,我们需要编制反映利润表结构百分比变动的表,来考察影响销售净利率的各项因素变动,如下:

利润表结构百分比变动

时间

科目

2009年

12月31日

2010年

12月31日

2011年

12月31日

营业收入

1971694603.91

100%

1643931452.85

100%

1272419549.86

100%

营业成本

1917228702.37

97.24%

1529915520.29

93.06%

1181777489.22

92.88%

营业税金及附加

2968311.8

0.15%

2470577.3

0.15%

5125817.07

0.40%

销售费用

54099203.07

2.74%

43644569.43

2.65%

63374244.88

4.98%

管理费用

68534132.01

3.48%

52330129.49

3.18%

72747383.07

5.72%

财务费用

1368584.75

0.07%

908575.93

0.06%

-2072050.11

-0.16%

资产减值损失

14327849.11

0.73%

5501724.53

0.33%

14439345.43

1.13%

公允价值变动

2546255.82

0.13%

-80324.3

-0.005%

-3343503.41

-0.26%

投资收益

5175513.54

0.26%

3924803.36

0.24%

-3074562.55

-0.24%

营业利润

-79110409.84

-4.01%

13004834.94

0.79%

-69390745.66

-5.45%

营业外收入

2942520.68

0.15%

1019539.04

0.06%

1193172.43

0.09%

营业外支出

37376.47

-0.002%

509996.93

0.03%

2267356.79

0.18%

利润总额

-76205265.63

-3.86%

13514377.05

0.82%

-70464930.02

-5.54%

净利润

-68081126.54

-3.45%

9840936.17

0.60%

-54761941.72

-4.30%

分析:

从表中可以看出,影响销售净利润率最大的因素都是营业利润,分别上升了5.80%(0.79%+4.01%)和下降了6.24%(-5.45%-0.79%),此外营业成本、2010年的管理费用和销售费用均降低,2011年的管理费用和销售费用均有大幅增长。

根据:

时间

科目

2009年

12月31日

2010

12月31日

2010

增长率

2011年

12月31日

2011年

增长率

营业收入

1971694603.91

1643931452.85

-16.6%

1272419549.86

-22.6%

营业成本

1917228702.37

1529915520.29

-20%

1181777489.22

-22.8%

营业利润

-79110409.84

13004834.94

-1.16

-69390745.66

-6.34

可知,2010年营业收入负增长16.6%。

但营业成本减少了20%,所以营业利润增加,导致销售净利增加。

2011年营业收入负增长22.6%,营业成本减少22.8%,所以营业利润减少,导致销售净利率减少。

2.资产净利率

表示净利润与总资产的比率,它表示每1元资产创造的净利润。

下面我们根据报表数据,对资产净利率进行分解,来寻找导致资产净利率变动的具体原因:

资产净利率的分解

时间

项目

2009年

12月31日

2010

12月31日

2010年

变动

2011

12月31日

2011年

变动

销售

收入

197169

4603.91

164393

1452.85

-3277

63151.1

127241

9549.86

-37151

1903

净利润

-6808

1126.54

984

0936.17

-5824

0190.37

-5476

1941.72

-6460

2877.9

总资产

43920

6542.25

38002

1423.75

-5918

5118.5

30970

9384.49

-7031

2039.3

资产净利率

-0.062534

0.009436

0.07197

-0.059538

-0.068974

销售净利率

-0.034529

0.005986

0.040515

-0.043038

-0.049024

总资产

周转率

1.811045

1.576241

-0.234804

1.383389

-0.192852

通过分析发现,2010年公司的资产净利率比上年提高了7.20个百分点,主要是销售净利率提高了4.05个百分点,而总资产周转率下降了23.48个百分点,所以是销售净利率带来了资产净利率的上升。

2011年公司的资产净利率比上年降低了6.90个百分点,主要是销售净利率降低了4.90个百分点,而总资产周转率下降了19.29个百分点,所以是销售净利率和总资产周转率共同带来了资产净利率的降低。

2.净资产收益率

是净利润与股东权益的比率,它说明每1元股东资本赚取的净利润的数额,从股东角度衡量企业的总体盈利能力,概括了企业的全部经营业绩和财务业绩。

由表可知企业的净资产收益率在2010年上升了12.03个百分点,在2011年又下降了10.53个百分点,说明公司在2010年股东回报率有大幅上升,而在2011年回报率又大幅下跌。

二、经营业绩和财务状况情况说明

(一)2009年度:

根据财务报告分析及相关资料搜集,公司在2009年度持续受到国际金融危机的冲击及国内市场需求下降等影响,2009年经营业绩下滑,预计亏损5996万元,对比去年同期下降1441.57%。

报告期内,由于电子行业竞争日益激烈,产品更新换代快,价格刚性下滑等因素,2009年产品收入和毛利率下降。

公司2009年营业利润预计为-6256.45万元,同比下降129.13%;利润总额-5893.02万元,同比下降2198.43%;净利润-5996.43万元,同比下降1441.57%。

报告期内,公司根据产品市场格局变化,及时调整业务与产品结构,加大对笔记本电脑、手机的研发投入,筹划储备新项目,加强对应收账款和存货的风险管理,因此导致了亏损。

(二)2010年度:

根据财务报告分析及相关资料搜集,报告期内,公司主要业务、产品的市场竞争依然激烈,公司通过调整经营策略和产品结构,加强成本和三项费用的控制,提高产品毛利率,同时投资收益较上年也有较大增加,全年利润实现了扭亏为盈。

其中,公司营业利润1365.5万元,同比增长117.26%;利润总额1419.23万元,同比增长118.62%;归属于上市公司的净利润980.57万元,同比增长114.38%;基本每股收益0.0324元,同比增长114.09%。

(三)2011年度

根据财务报告分析及相关资料搜集,报告期内,由于公司行业竞争激烈,产品毛利偏低,考虑公司的长远发展,公司在报告期内调整了部分产品的销售模式,导致公司报告期内营业总收入实现1240818131.4元对比去年同期下降了24.52%,同时,由于本年人工成本的大幅上涨及其他相关费用也有较大的增长以及年底处理了大量的不良库存,导致报告期内营业利润亏损53247277.56元,对比去年同期下降509.44%,归属于上市公司股东的净利润亏损53372540.81元,对比去年同期下降509.44%。

升级会员

升级会员