解析黄金.docx

《解析黄金.docx》由会员分享,可在线阅读,更多相关《解析黄金.docx(18页珍藏版)》请在冰豆网上搜索。

解析黄金

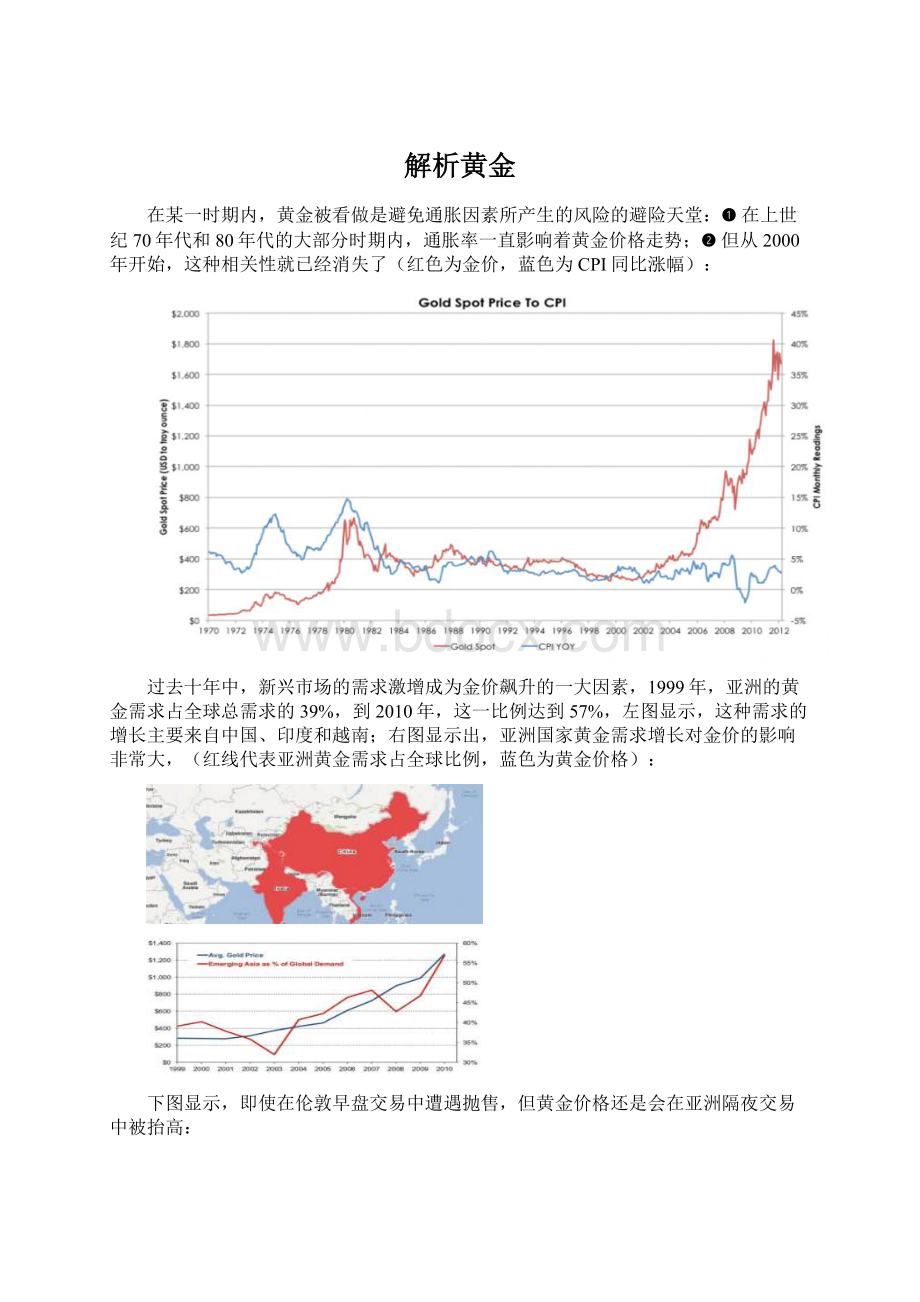

在某一时期内,黄金被看做是避免通胀因素所产生的风险的避险天堂:

❶在上世纪70年代和80年代的大部分时期内,通胀率一直影响着黄金价格走势;❷但从2000年开始,这种相关性就已经消失了(红色为金价,蓝色为CPI同比涨幅):

过去十年中,新兴市场的需求激增成为金价飙升的一大因素,1999年,亚洲的黄金需求占全球总需求的39%,到2010年,这一比例达到57%,左图显示,这种需求的增长主要来自中国、印度和越南;右图显示出,亚洲国家黄金需求增长对金价的影响非常大,(红线代表亚洲黄金需求占全球比例,蓝色为黄金价格):

下图显示,即使在伦敦早盘交易中遭遇抛售,但黄金价格还是会在亚洲隔夜交易中被抬高:

目前全球最大黄金市场印度的黄金价格在很大程度上受消费者因素主导:

❶每年11月印度排灯节(Dhanteras)到来的时候,黄金价格都有所上涨;

❷但随着黄金抛售现象的出现,从去年开始,中印两国的黄金需求增长都有所放缓(图中深色代表中国,浅色代表印度):

影响黄金需求的主要因素:

珠宝销售一直都占黄金需求的最大份额,虽然近几年来每年都有少量下降,据世界黄金协会,“数十年来,珠宝销售都是黄金需求的最主要来源,2010年珠宝销售占黄金需求的比例超过50%,2011年趋势依然如此。

”下图为世界黄金协会给出的2010年和2011年的全球黄金需求示意图:

此外,各国央行的黄金需求也是影响金价的主要因素之一,现在这一需求已经达到820亿美元:

随着每年金价的上涨,央行的黄金需求也随之升高;其中,投资需求占总需求比例在2011年上涨160个基点,达到40.3%:

从地理角度来看,太平洋地区的黄金需求占到全球黄金需求的58.1%:

全球央行的黄金储备总量达到30900吨,下图为截至2012年2月,全球黄金储备最多的几大央行的储量示意图:

ETF投资方面,53.8%的黄金都由SPDR黄金信托(GLD)持有,总量达4110万盎司,下图为持有黄金最多的ETF示意图:

而随着黄金价格的攀升,这些ETF一直在不断增加对黄金的投资,自2003年起,现在主要的ETF和ETN共有21家:

目前,黄金ETF主要集中在美国和欧洲:

此外,还有一些会对金价产生影响的重要因素。

比如恐慌情绪,芝加哥期权交易所的VIX指数,下图中红线代表黄金现货价格相对汽油价格的涨跌走势,蓝线代表VIX指数走势,相关度非常高:

当波动性最高的时候,投资者往往倾向于将手中的资产换成黄金ETF,花旗投资研究中心发现,黄金ETF的净流动变化和VIX指数的变化也具有一定的相关性:

每次在重大事件之后,投资者也倾向于买入黄金,比如雷曼兄弟破产、日本地震以及9/11事件:

还有……还有……

实际利率对金价的影响也不容忽视:

当国债实际利率降至2%以下时,黄金会受益走高,下图为黄金价格(黄色)对比10年期国债实际利率走势:

而当实际利率高于通货膨胀率时,黄金或许并不是个好的投资选择:

从上世纪80年代开始,当通胀率循环上涨的时候,黄金价格的涨幅会急速缩小:

如果将通胀因素考虑在内,2011年金价创下的新高并没有达到上世纪80年代的金价峰值:

下图为全球各国家和地区黄金产量的示意图,中国(浅绿)、俄罗斯(浅粉)和澳大利亚(橘黄)是全球最大的黄金出产国,拉丁美洲(深绿)黄金出产量也非常高,据摩根士丹利大宗商品研究部门预计,接下来的几年内,黄金产量不会有大幅上升:

产量并不意味着金矿开采量,每年超过1/3的黄金供应都来自于废金供应和回收黄金(图中黄色部分),图中深蓝色才代表每年的金矿总产量,绿色为官方部门净售出量,浅蓝色为净生产商对冲:

接下来,黄金产量将会受到拉丁美洲两大因素的影响:

❶智利和阿根廷边界的PascuaLama以及多米尼加的PuebloViejo两个新兴工程,还有墨西哥和巴西黄金产量的增加会推升全球黄金产量;❷而秘鲁北部的Yanacocha和Lagunas会出现产量下降现象:

目前金矿产业有以下三大巨头公司:

由于最近的大宗商品价格走低,瑞银(UBS)下调了许多金矿行业公司的EPS价格目标,现在EPS价格目标较去年同期水平下降了37%:

据BI于2012年初对各大投行贵金属交易部门的调查,华尔街对今年黄金价格预期的中位数为每盎司1940美元:

当时的几个代表性意见如下:

德意志银行:

我们给出的交易建议依然是看好贵金属,尤其是黄金投资,在实际利率为负和美股风险金水平较高的大背景下,我们预计公共部门和私人部门对黄金的需求也将上升。

高盛:

考虑到美国的实际利率水平较低,我们预计黄金价格还会持续上涨。

而且,我们的经济部门预计2012年美国经济增长还会继续放缓,所以预计实际利率还会继续保持较低水平,这也有助于黄金价格上涨。

摩根士丹利:

受欧洲主权债务危机引发的不确定性影响,黄金依然具有避险天堂的地位。

我们还认为:

1)从黄金和石油的走势对比来看,我们认为长期内黄金具有更高的保值效果;2)实际利率水平较低,减少了持有无收益率资产(如黄金)的机会成本。

但是,如今2012年已经过去1/3,黄金市场跌声一片,基本上所有的投行都开始下调金价预期,现在

花旗给出的2012年黄金价格预期为每盎司1720美元,花旗分析师EdwardMorse表示,“考虑到实际利率水平较低,以及来自央行和私人部门财政利处,金价还是会得到一定的支撑。

但是,通胀、货币政策预期、政治动荡以及突然的流动性需求等因素会对市场产生波动影响,这也会导致黄金价格的波动。

”

摩根士丹利给出的2012年黄金价格预期为每盎司1825美元。

而向来对金价预期高于平均水平的瑞银(UBS)一改常态,将2012年金价预期下调18%,至每盎司1679美元。

“瑞银认为,新兴市场资本加速外流,流动性收紧会导致大宗商品需求下降。

而且,中国一直都没有刺激私人建筑行业,导致大宗商品供应宽松,而美国经济增长循环性放缓的风险有可能导致信贷压力增加,因此,瑞银下调了对大宗商品走势的展望。

”

黄金相对于其它大宗商品,表现究竟如何呢?

图一是黄金价格相对于石油价格的波动:

图二为黄金价格相对于标普500指数的走势波动:

图三为黄金价格相对于标普C/S指数的走势波动:

在数千年的历史长河中,黄金曾经扮演过货币、投资、商品等角色,不变的是,它作为一种资产的重要性一直在不断地巩固。

简单回顾一下黄金的历史:

公元前4600年黄金作为珠宝首饰出现的最早证据

公元前1091年中国首度承认黄金作为货币的合法性

公元前560年至公元400年克里萨斯国王开始铸造金币;凯撒大帝推进了将金币作为一种货币的模式

1284年至1300年威尼斯和大不列颠分别开始发行达克斯金币和弗洛林金币

1511年至1700年西班牙开始了猎金之旅,并于1700年在巴西发现了大量的黄金储备,到1720年,西班牙的黄金产量占全球的60%。

1799年美国开始生产黄金

1848年美国开始掘金热潮,30万人迁往加利福尼亚

1900年美国通过黄金标准法案

1933年至1937年1934年的黄金储备法案使金币铸造告一段落,美国财政部将黄金回收,将金价由每盎司20.67美元推高至每盎司35美元

1971年美国总统尼克松禁止用美元购买黄金

1980年黄金价格创下当时的最高水平每盎司870美元

2001至2007年中国重新整顿了市场之后,成为全球最大黄金出产国

2004年全球首个黄金ETF开始交易

2008年至2010年美国经济经历大萧条,全球经济增长严重放缓,让黄金价格首度突破每盎司1000美元

1934年的黄金储备法案规定了固定的金价,所以上世纪70年代之前,黄金价格基本上没有变化,但此后随着市场定价的开始,金价也开始了大幅走高、大幅波动的路线

过去5年间,黄金价格连续创下新高,使之成为投资话题中永远的主角;但经历了2011年的历史最高点之后,金价开始回落,每个人都在猜测其接下来的走势

美联储解释为何不能恢复金本位制

金本位制的最大优点恰恰也是它的最大缺陷:

金本位制中,货币供应取决于黄金供应量,这就无法对实际的经济情况做出相应地调整。

那样的话,所有应用了金本位制的国家就必须要保持固定的汇率水平。

结果,如果一个国家的政策不成功,就会波及到其它应用了金本位制的国家。

如果没有实现完全的对黄金的依赖,那么一旦市场出现投机行为最终导致人们开始用黄金兑换纸币,那么制度就会彻底崩溃。

金本位制不能够防止频繁的金融恐慌出现。

虽然金本位制在长期来看能够促进价格稳定,但是中期来看,还是会造成阶段性的通货膨胀和通货紧缩。

升级会员

升级会员