抗生素的市场销售与分析.docx

《抗生素的市场销售与分析.docx》由会员分享,可在线阅读,更多相关《抗生素的市场销售与分析.docx(13页珍藏版)》请在冰豆网上搜索。

抗生素的市场销售与分析

摘要................................................

前言................................................

第一章我国抗生素的发展现状.........................

1.青霉素类出口翻身得益于国际产业链转移.............

2.头孢类原料药向外扩张刚刚起步.....................

3.大环内酯类抗生素成为新的出口增长点................

4.氨基糖苷类和四环素族老当益壮.....................

5.兽用抗生素前景不容乐观...........................

第二章国内抗生素市场概述....................................................

1.2003年抗生素产业总体情况..........................

2.2003年国内抗生素的生产情况........................

3.抗生素主要生产企业情况............................

4.国内抗生素市场现状综合分析........................

第三章国内企业的发展方向..................................................

参考文献...........................................

致谢...............................................

摘要

抗生素是中国医药产业中规模最大、临床应用最普遍的一大类药物,也是中国医药产品出口比例最大的一类。

2006年抗生素类原料药出口总额为15亿美元,同比去年增长了66.4%,占全部医药类商品出口总额的21.76%。

按数量规模划分,兽用抗生素、青霉素、四环素族是出口量较大的前3类产品;在出口价值上,青霉素、四环素类、头孢类、大环内酯类是占主要份额的产品。

在成长性上,大环内酯类、头孢类出口数量同比增长率在150%;在出口价值上,大环内酯类同比增长率则达到了169%。

除此之外,青霉素类、头孢类出口额同比增长率分别达到98%和96%。

可见,大环内酯类、头孢类和青霉素类是去年出口最活跃的抗生素。

【关键词】抗生素出口现状分析

前言

抗生素主要应用于人用药、兽用药和植物用药。

中国出口原料药不仅有人用药物,更多的还有兽用药和植物用药。

不同使用等级相同的药物不仅价格有差别,在规格和质量要求上也存在较大差别。

不难看出一种现象:

中国出口的这些抗生素原料药,其中有30%是作为制药前体、中间体或粗品,有30%是作为兽用药和植物用药。

显然,这样的产品是无法以高价值得到回报,由此说明,我国原料药产品结构上仍处于竞争的低端劣势。

第一章我国抗生素的发展现状

1.青霉素类出口翻身得益于国际产业链转移

中国青霉素在经过3年的产业整合之后终于迎来了新的市场周期。

2006年青霉素工业盐出口总量为14529吨,同比2005年的11337吨增长了28%。

出口价格由2006年初的6美元/BOU,上升到2006年底的7.9美元/BOU,上涨幅度达到了33%。

出口数量和价格同步增长的现象在以往并不多见,从这个意义上说,青霉素遇到了少有的好光景。

但是这种好光景背后是付出了巨大代价的,是伴随着国际产业链的转型调整之后的结果。

自2005年国际制药业巨头相继退出青霉素生产,青霉素成为了一种基础型、规模型、低成本型原料药中间体,也成为中国制药的一个标志。

相比之下,印度和欧洲发达国家的青霉素生产在成本和规模上已无法与中国相比。

2006年出口统计显示,中国出口印度的青霉素G钾(工业盐)同比2005年增长了23.17%;从全球产量分布看,4万吨的产量中有3万吨是在中国,这样,青霉素G钾工业盐的全球供应格局完全由中国所主宰。

与此同时,转移生产基地、外包成为一种趋势,这种转型给中国青霉素在2006年一个翻身的机会,并且又进一步带动了青霉素下游产品的市场转机。

这是中国青霉素现阶段得以继续扩张的主要原因。

青霉素价格虽然一路长扬,但它是在极不正常的低价位水平下起步的。

加上人民币与美元汇率的不断上升,无形中价值的增长仍然赶不上价格增长。

2006年12月测算的平均价格上升到8美元,同比年初最低时期上升了33%。

从幅度上看是比较高了,未来继续增长的空间定格在9美元是个理想目标,但还要取决于业内的产销平衡。

2.头孢类原料药向外扩张刚刚起步

2006年中国头孢类原料药的进出口呈现两大趋势:

一是出口型大宗品种普遍增长;二是进口类品种普遍下降。

出口品种主要集中在头孢曲松钠、头孢噻肟钠、头孢哌酮钠、头孢拉定、头孢氨苄这些在国内被誉为“大头孢”类原料药。

进口型中间体数量减少,例如7-ACA、7-ADCA的进口较往年大幅度下降,少数小品种有突出表现。

可见,国内头孢类原料药的竞争加剧,向外扩展的欲望更加强烈,但继续增长需跨过高端门槛。

随着国际产业链将制药加工业转向中国、印度的大趋势下,我国头孢类原料药也走向了国际市场。

中国的优势在于通过规模化效应降低成本,取得价格优势。

近年来国内一、二、三代头孢菌素的能力的扩张、价格的下降,为出口到国际市场具备了基本条件。

从这个意义上看,中国产品近期的机会在于国际非规范市场。

中国出口头孢类原料药虽然有了极大的增长,但要看到,出口品种中的粗品占了一定比例(包括头孢曲松钠、头孢噻肟钠)。

由于注射无菌粉对稳定性、残留物等标准要求更高,并且要进入欧美高端市场,认证和文件(DMF)是必备条件,因此,出口粗品、非规范市场成了近期目标。

而中国制造要走得更远、更高,则必须在质量标准和认证文件上功夫。

3.大环内酯类抗生素成为新的出口增长点

以阿奇霉素、硫氰酸红霉素为代表的大环内酯类抗生素的出口在2006年表现得最为突出。

两品种占据了出口总量的60%、26%,各占出口总额的41%。

硫氰酸红霉素是大环内酯类抗生素的母核药物,在下游第三代红霉素族临床用药发展影响下,近年来我国企业竞相扩大生产规模,使得硫氰酸红霉素供大于求的矛盾逐渐突出,出口成为了重要出路。

4.氨基糖苷类和四环素族老当益壮

氨基糖甙类和四环素族是临床应用较早的品种,例如硫酸链霉素、四环素、土霉素等,现在国际上生产这类药物的厂家几乎全都在中国。

这类产品早在几年前就几经价格战,将产业重组调整之后集中在少数几个生产企业中,形成了在核心企业主导下的行业队列。

这些产品应用范围逐渐转向兽药、植物药和特殊临床治疗用药。

需求空间有限,完全依靠自然增长。

5.兽用抗生素前景不容乐观

兽用抗生素在应用上比人用药使用得更多,除了药物抗菌、杀虫、驱虫之外,还用于帮助动物增加饲料消化能力和利用率,提高生育能力等。

因此,近年来兽用抗生素发展速度较快。

然而,从国际上食品安全和禁止抗生素滥用角度来看,许多发达国家已停止使用某些饲料用抗生素。

因此,兽用抗生素的发展前景只限于那些在用药安全性和治疗作用更强的品种中。

现在我国出口兽用药抗生素主要是在发展中国家,我国兽用抗生素进入欧美养殖业发达的国家不易。

除了青霉素系列之外,其他大宗抗生素原料药价格低迷,并且这种低谷还要持续较长时间,价格战还将持久展开的趋势。

在兽用抗生素上尤为突出,因为这些产品规模大,行业门槛低。

第二章国内抗生素市场概述

1.2003年抗生素产业总体情况

抗生素是感染药物中最重要的组成部分,抗感染药物包括全身性抗生素、真菌感染的全身性用药、全身性磺胺药、抗分支杆菌药、全身性抗病毒药、血清和γ-球蛋白、疫苗等,其中抗生素是最大的用药类别,约占全部抗感染用药的近90%。

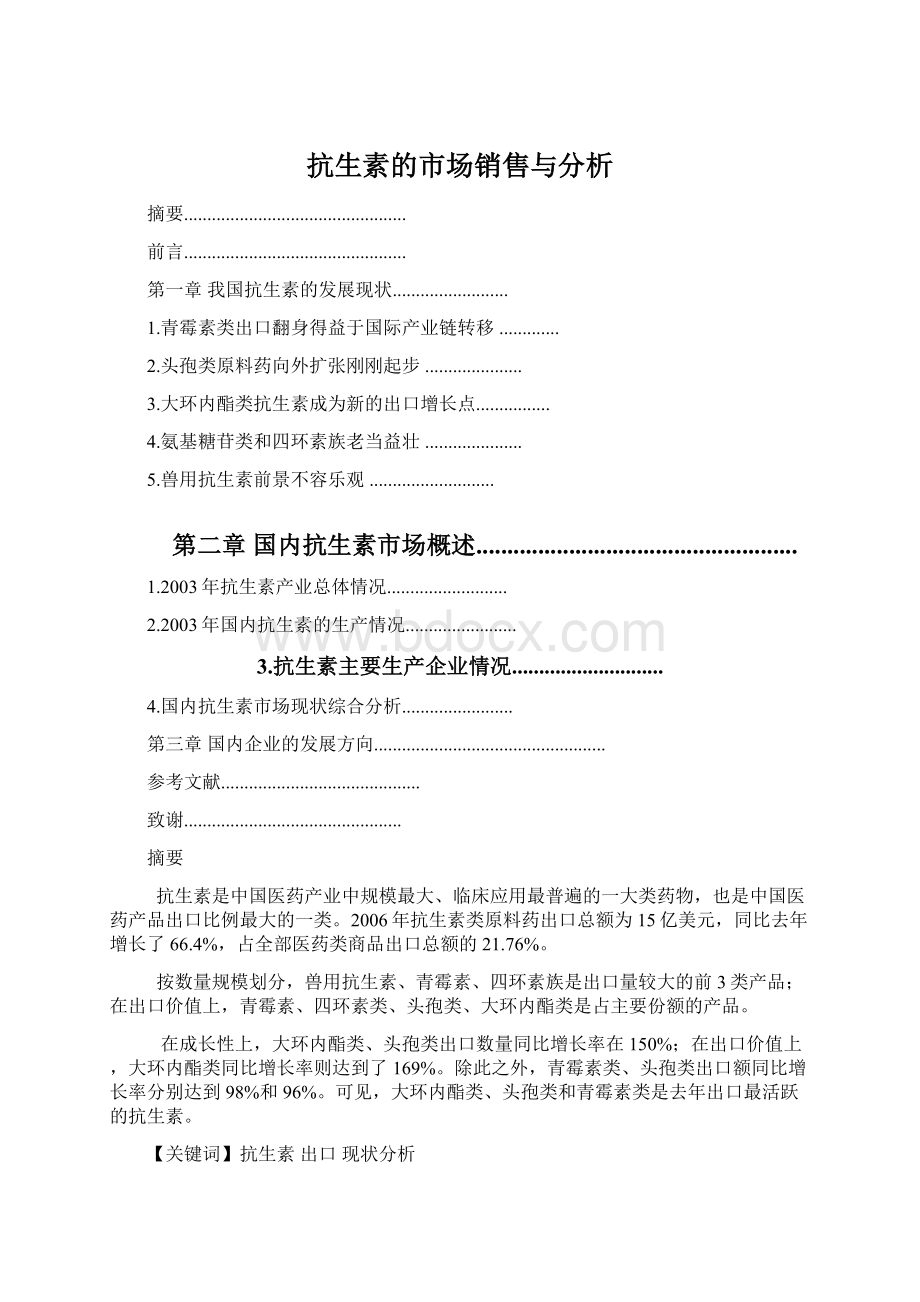

图12003年全身性抗感染药物的市场格局

2003年全国医院用抗生素共计192亿元,比2002年用药金额增长15.5%,其中头孢类抗菌素用药金额为76亿元,比02年增长17%;喹诺酮类抗菌素用药金额27亿元,比02年增长21%;大环内酯类抗菌素用药金额21亿元,比02年增长22%;青霉素类抗菌素用药金额23亿元,比02年增长9%;氨基糖苷类抗菌素用药金额5.1亿元,销售与02年持平;窄谱青霉素抗菌素用药金额4.7亿元,比02年下降5%;其他β-内酰胺类抗菌素用药金额4.1亿元,比02年增长5%;其他抗生素3.3亿元,比02年增长6%。

2.2003年国内抗生素的生产情况

2003年1~3季度,化学医药行业原料药产量完成26.08万吨,比上年同期增长16.51%;供应出口量完成11.5万吨,比上年同期增长10.65%,其中抗菌素比上年同期增加7.30%。

青霉素系列产品:

青霉素钾、钠比上年同期减少8.00%;

哌拉西林比上年同期减少12.00%;

舒他西林比上年同期增加15.00%;

氨苄西林比上年同期减少9.00%;

阿莫西林(胶囊)比上年同期增加49.00%;

阿莫西林(颗粒)比上年同期减少34.00%;

青霉素V钾比上年同期减少7.30%。

头孢系列产品:

头孢唑啉针比上年同期增加2.3%;

头孢拉定(粉针)比上年同期增加11.5%;

头孢拉定(胶囊)比上年同期增加40.0%;

头孢拉定(颗粒)比上年同期减少60.0%;

头孢他啶比上年同期增加34.0%;

头孢呋辛(粉针)比上年同期增加162.0%;

头孢拉定(片剂)比上年同期增加62.0%;

头孢曲松比上年同期增加78.0%;

头孢噻肟比上年同期增加28.6%;

头孢哌酮比上年同期增加31.2%;

头孢哌酮钠-舒巴坦钠比上年同期增加83.0%;

头孢克洛比上年同期减少48.0%;

头孢氨苄比上年同期增加24.6%;

头孢羟氨苄(胶囊)比上年同期增加54.0%;

头孢羟氨苄(颗粒)比上年同期增加4.0%。

红霉素系列产品

红霉素片比上年同期减少3.2%;

琥乙红霉素比上年同期增加10.0%;

罗红霉素(片剂)比上年同期增加93.0%;

罗红霉素(颗粒)比上年同期增加145.0%;

阿齐霉素比上年同期增加115.0%;

克拉霉素(片剂)比上年同期增加120.0%;

克拉霉素(颗粒)比上年同期减少23.0%。

喹诺酮系列产品

诺氟沙星(输液)比上年同期增加21.3%;

诺氟沙星(胶囊)比上年同期增加12.7%;

氧氟沙星(输液)比上年同期减少47.0%;

氧氟沙星(片剂)上年同期增加90.0%;

左旋氧氟沙星(输液)上年同期增加120.0%;

左旋氧氟沙星(片剂)上年同期增加201.0%;

环丙沙星(输液)比上年同期减少25.0%;

环丙沙星(胶囊)上年同期增加13.4%。

3.抗生素主要生产企业情况

杨子江药业

2003年,扬子江药业在抗生素产品上的销售额达到11.5亿元,与2002年8.3亿的销售收入相比,增长了38%。

在竞争极度激烈的抗生素市场上能够有如此上佳的表现,也说明了该企业在制药行业内强大的竞争能力。

杨子江药业抗生素产品线的销售增长主要由其拳头产品左氧氟沙星和罗红霉素带来,两个产品的销售额,分别比02年增长了43%和37%。

特别是左氧氟沙星(左克),在2000年时,该产品的年销售额还不到1000万元,而到2001年,销售额就已经超过了2个亿,经过3年的市场培育,左克已经成为了一颗“重磅炸弹”,03年销售高达8.13亿元。

罗红霉素(仁苏)则是扬子江药业的另一个拳头产品,03年销售金额2.4亿元,也是目前大环内酯类抗生素中单品种销量最大的品种。

除了以上两个品种外,扬子江药业的其它抗生素品种销售规模均比较小,目前尚无新的潜力品种出现。

表1扬子江药业的主要抗生素产品及02年、03年市场销售金额

产品

02年销售金额

(万元)

03年销售金额

(万元)

左氧氟沙星

57034

81314

罗红霉素

17529

24047

氟罗沙星

5252

4891

克拉霉素

881

1734

头孢拉定

1149

1582

环丙沙星

526

766

氧氟沙星

297

259

头孢氨苄

187

146

氨苄西林

0

0

上海罗氏

2003年,罗氏芬(头孢曲松)为挣到了4.3个亿,但与02年相比较,罗氏芬的销售下降了6%。

近几年,虽然头孢曲松的医院用药金额仍然呈较快的增长态势,但上海罗氏在头孢曲松上的市场份额却在逐渐下降,到2003年,到2003年,罗氏芬仍占到头孢曲松全部市场30%左右。

表2罗氏芬02年、03年的市场销售金额

产品

02年销售金额

(万元)

03年销售金额

(万元)

头孢曲松

45323

42790

深圳制药厂

深圳制药厂2003年在抗生素类产品上也赚到了将近4.3个亿,比2002年的3.1个亿增长了37%,而深圳制药厂的当家品种则是头孢呋辛,2003年销售达到3.45亿元,增速迅猛。

表3深圳制药厂的主要抗生素产品及02年、03年市场销售金额

产品

02年销售金额

(万元)

03年销售金额

(万元)

头孢呋辛

25472

34471

头孢他啶

642

3089

头孢曲松

1002

1851

头孢唑啉

2106

1449

头孢噻肟

970

1004

头孢拉定

720

614

培氟沙星

146

229

阿奇霉素

55

52

氨苄西林

12

4

安徽威尔曼制药

威尔曼制药(包括安徽威尔曼制药和威尔曼湘北制药)03年抗生素类产品的销售额共计4.42亿元,销售与02年相比增长10%,增长趋势明显不如扬子江药业等企业,这其中有很大原因是因为其主要产品头孢噻肟市场已经开始逐渐萎缩,导致其增长不尽如人意。

03年,威尔曼制药在头孢噻肟和舒巴坦这两个产品上的销售金额分别是1.6亿元和1.9亿元

表4威尔曼制药的主要抗生素产品及02年、03年市场销售金额

产品

02年销售金额

(万元)

03年销售金额

(万元)

头孢噻肟

13057

16001

舒巴坦

20664

19656

头孢曲松

4361

6716

阿莫西林/克拉维酸钾

1890

1492

阿莫西林

201

326

丽珠制药

丽珠制药2003年在抗生素领域的销售额为2.32亿元,但增长势头明显,与02相比,销售额猛增60%以上。

从品种上看,丽珠制药并没有单品种销售上亿元的重量级品种,但销售超过2000万元的品种却有5个,同时,一些老品种在2003年也获得了较好的增长,说明抗生素行业已经进入了拼规模、比品牌的时代。

表5丽珠制药的主要抗生素产品及02年、03年市场销售金额

产品

02年销售金额

(万元)

03年销售金额

(万元)

头孢曲松

2959

4579

头孢他啶

771

2750

罗红霉素

1923

2692

左氧氟沙星

702

2412

氨苄西林

2152

2159

头孢哌酮

1971

1785

利福平

154

1387

氧氟沙星

869

931

头孢他啶

0

766

头孢他啶

0

758

阿莫西林

859

739

阿奇霉素

131

674

克拉霉素

493

538

头孢拉定

362

281

头孢氨苄

271

271

头孢克洛

242

241

头孢噻肟

175

201

北京双鹤药业

双鹤药业03年抗生素销售金额2.36亿元,比02年略有下降,而其中主要的销售额来自左氧氟沙星(利复星),03年销售2.13亿元,与02年相比略有下降,地处北京使双鹤的销售大占优势,利复星的很大部分的销售均来自北京,而在其他主要城市销量较小。

表6双鹤药业的主要抗生素产品及02年、03年市场销售金额

产品

02年销售金额

(万元)

03年销售金额

(万元)

左氧氟沙星

21384

21294

氧氟沙星

1375

1202

头孢他啶

439

417

头孢氨苄

492

366

甲氧苄啶

127

109

环丙沙星

102

97

磷霉素

66

44

头孢唑啉

37

42

青霉素钠

12

15

诺氟沙星

17

12

4.国内抗生素市场现状综合分析

抗感染大类药物已由青霉素类药物间的竞争,发展为三大阵营全线混战。

按世界卫生组织所使用的解剖学、治疗学及化学分类(ATC)归类,第一阵营为头孢菌素类药(J01D)一枝独秀,从1999年到2002年这四年间,头孢菌素类药品的市场份额(按销售金额计)基本上占整个抗感染类药品的半壁江山,且近3年略有上升。

今年上半年其销售金额占感染类药物总销售金额的48.85%,远远超出其它亚类。

第二阵营为青霉素类药(J01C)、喹诺酮类药(J01M)和大环内酯类药(J01F)。

目前后两类药不但年增长率超过青霉素类药,而且连购入金额也超过青霉素类药物。

第三阵营为其它抗菌和抗病毒药,所占市场份额不多。

磺胺类药与氨基糖苷类药出现负增长已是连续几年的事了。

2003年1季度出现非典型肺炎的流行,对医院用药结构和数量产生一些影响,但是并没有影响抗感染类药物各亚类的金额排序。

在医院所使用的头孢菌素类药中第三代头孢菌素占主要份额。

其中头孢曲松几年来使用一直领先,头孢噻肟钠、头孢哌酮紧随其后;第二代的头孢呋辛因近几年国产化大大提高,再加上在医院加大了推广力度,使其所占比重有逐年上升的势头;头孢哌酮与舒巴坦钠、头孢噻肟钠/舒巴坦钠、头孢曲松/舒巴坦钠的复方制剂在医院市场也颇受欢迎。

青霉素类药物仍占据一定的市场份额,这与其技术创新是分不开的。

传统青霉素类药物确实存在用药不便、易产生耐药性并已成为低价普药、药品利润空间小、市场销售额逐年下降等事实,但是国内制药科研人员以青霉素为原料开发出的半合成青霉素类药物及其复合制剂,以疗效、质量与价位拉动市场,舒巴坦/氨苄西林与阿莫西林/克拉维酸就是明例,他们的出现确使青霉素类药物销售能维持长时间的不衰。

在领先的29只抗感染药品中没有一只药全部依靠进口,相反有6只药全部使用国产品。

而即使部分使用进口药的品种中除了拉米夫定的进口份额超过50%外,其余的份额都不大,甚至有6只药品所占的份额连1%还不到,这说明抗感染药依靠洋药的时代已一去不复返了。

第三章国内企业的发展方向

近年来一个突出的特点是中小民营企业、合资企业在市场活跃度超过了老牌企业和国有企业。

在2006年抗生素原料药出口企业前30家当中,前4家企业——河南新乡华星药厂、宁夏启元药业有限公司、珠海联邦制药股份有限公司、福建省福抗药业股份有限公司都是近几年在原料药生产和销售上快速成长起来的厂家,成为新的行业龙头。

以往抗生素家族“老大”,例如华药、石药、哈药、鲁抗这些企业在改进产品结构后,进一步向产业链下游延伸,向多元化高端产品转移。

这种让位和转移是件好事,它调整了竞争结构、优化了产业链,使行业优胜劣汰能够自然进行。

另一个现象是生产企业自营出口比例加大。

我国对外贸易权开放后生产企业具有更强的出口能力,特别是在大宗原料药中间体国际贸易上,生产企业的自营出口优势明显强于贸易公司。

生产企业在国际贸易上的机会也越来越多,开拓出口渠道的主动性更强。

与此同时,贸易公司的角色在转变,国际市场开发和服务显得更加重要。

今后只有走贸易公司与生产企业联合的经营管理模式才能够发挥各自的优势。

2006年大宗原料药中间体生产地转向制造业发达、成本更低、劳动力过剩的中国,这种全球产业链转移给中国企业带来了机遇。

但不能忽视的是,中国原料药发展还必须做好一些日益重要的新课题:

节能、环保、质量、科技创新和知识产权保护。

随着我国市场经济的深入发展和药物研发能力的不断提高,每年向国家食品药品监督管理局申报的抗生素新品种的数量始终保持在较高的水平上,一方面为感染性疾病的治疗提供丁较多的手段,但另一方面,在经济效益的驱动下,我国新抗生素研发方面还存在以下几个误区:

1.抗生素复方制剂的合理性有待进一步研究

①磺胺增效剂——甲氧苄嘧啶(TMP)与非磺胺类抗生素组方磺胺类药物主要抑制了细菌的二氢叶酸(DHFA)的合成,而TMP则抑制了二氢叶酸还原酶(DHFR)的活性,进一步阻止了四氢叶酸(THFA)的合成,由于两者从不同途径同时阻断了细菌的叶酸代谢系统,故TMP起到了磺胺增效作用。

但我国在抗生素复方制剂的研发过程中,把TMP作为万能抗菌增效剂,出现了TMP加头孢氨苄、TMP加四环素、TMP加庆大霉素、甚至TMP加黄连素等不合理的复方制剂。

②β-内酰胺类酶抑制剂,如克拉维酸钾、舒巴坦钠和三唑巴坦钠,与各种头孢菌素的复方制剂不宜随意组合,应从各种头孢菌素固有抗菌谱及半衰期与酶抑制剂的半衰期、毒性大小和两者的最佳配比去考虑组方的合理性。

但现在却有开发各种头孢菌素与β-内酰胺类酶抑制剂的复方制剂如:

头孢呋辛钠与舒巴坦钠、头孢曲松钠与三唑巴坦钠或舒巴坦钠,未从抗菌谱和两者的半衰期的差别予以全面考虑。

2.含各种氟喹诺酮类抗生素的大输液不宜大量开发,应考虑各种“沙星”的稳定性和溶解度。

喹诺酮类抗生素自20世纪80年代开始在临床应用以来,由于其抗菌谱广、抗菌作用强,目前已成为临床上最常用的抗感染药物。

但该类抗生素对光不稳定,在光照下易分解,并产生多种光降解产物,使抗菌活性下降。

如司帕沙星、环丙沙星、左氧氟沙星、洛美沙星经紫外光照射30、60、90、120min后,发现洛美沙星降解十分迅速,不仅紫外吸收光谱发生变化,而且用HPLC色谱法证实有多种降解物产生。

因而不宜大量提倡研制各种喹诺酮类抗生素的大输液和小针剂。

3.注射用阿奇霉素的各种盐不宜随意开发

国外经过反复比较、研究后,确定注射用阿奇霉素为枸橼酸阿奇霉素的盐,但在我国,仅仅从品种的多样性和经济效益的考虑,开发了大量的阿奇霉素的各种盐,目前除了枸橼酸阿奇霉素外,还生产了磷酸阿奇霉素、盐酸阿奇霉素、硫酸阿奇霉素、乳糖酸阿奇霉素、葡萄糖酸阿奇霉素、富马酸阿奇霉素、马来酸阿奇霉素等注射用阿奇霉素,尚未经过严格的长期稳定性研究和对有关物质的考察。

其安全性还有待考察。

4.抗生素与包装材料相容性没有引起足够的重视

《药品管理法规定》:

“药品包装必须适合药品质量的要求,方便贮存、运输和医疗使用”,“直接接触药品的容器和包装材料必须符合药用要求”。

但目前我国药品研制和生产企业开发新抗生素的重点一直放在药品本身的制备和加工,对直接接触药品的容器和包装材料却未予以足够重视。

国内曾发生抗生素类药品因包装材料(玻璃、塑料、橡胶、铝塑包装)选用不当而造成药品渗出、泄漏、潮解,甚至有的包装材料与药品发生化学反应而使药品变质,如头孢氨苄、注射用头孢唑林钠,头孢曲松钠等都因包装材料的问题导致了产品不合格的质量事件。

因此,在研发和设计药品最终产品时,必须进行药品与直接接触的包装材料相容性的详细研究,以保证内装药品的质量。

在抗生素与包装材料相容性研究中,应充分考虑以下几个方面:

①研究被包装的抗生素的理化特性,包括对温度、湿度、氧气、光照的稳定性、耐受性以及对湿度、温度的时效反应等,从而为包装材料的科学选择提供依据。

对于易吸潮或易氧化的药品,应避免使用塑料瓶包装。

②充分了解包装材料的理化特性,包括通透性、密封性和柔软性同时还要掌握包装材料的化学组成以及对温度、湿度、氧气、光照的稳定性。

③获取流通环境的温度、湿度、光照强度、运输状况等较详细的资料,以保护药品在流通过程中能承受压缩、振动等的影

升级会员

升级会员