水平光伏装机容量及产业链发展现状分析.docx

《水平光伏装机容量及产业链发展现状分析.docx》由会员分享,可在线阅读,更多相关《水平光伏装机容量及产业链发展现状分析.docx(13页珍藏版)》请在冰豆网上搜索。

水平光伏装机容量及产业链发展现状分析

水平光伏装机容量及产业链发展现状分析

一、发电市场需求强劲,全球目光聚焦新能源发展

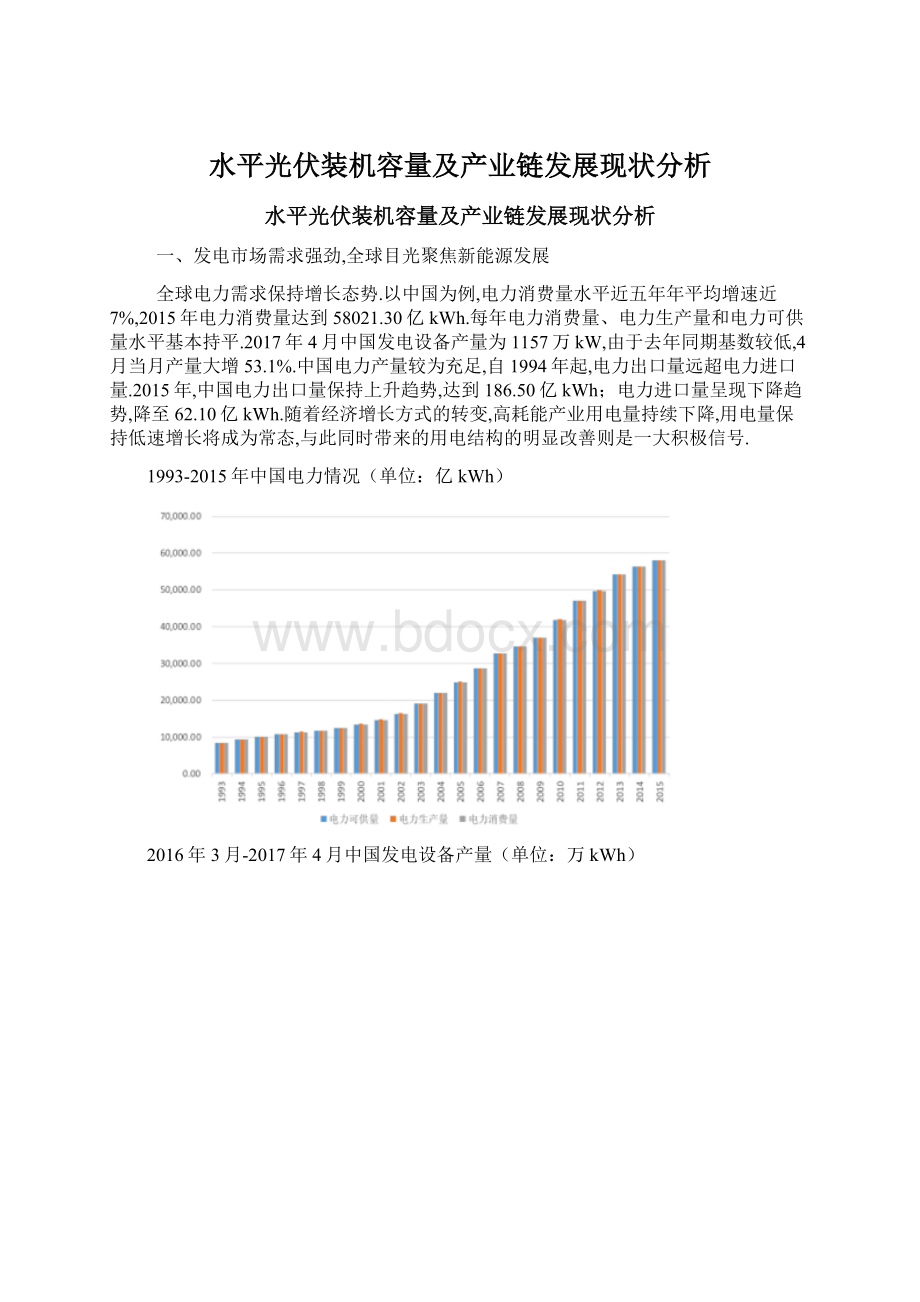

全球电力需求保持增长态势.以中国为例,电力消费量水平近五年年平均增速近7%,2015年电力消费量达到58021.30亿kWh.每年电力消费量、电力生产量和电力可供量水平基本持平.2017年4月中国发电设备产量为1157万kW,由于去年同期基数较低,4月当月产量大增53.1%.中国电力产量较为充足,自1994年起,电力出口量远超电力进口量.2015年,中国电力出口量保持上升趋势,达到186.50亿kWh;电力进口量呈现下降趋势,降至62.10亿kWh.随着经济增长方式的转变,高耗能产业用电量持续下降,用电量保持低速增长将成为常态,与此同时带来的用电结构的明显改善则是一大积极信号.

1993-2015年中国电力情况(单位:

亿kWh)

2016年3月-2017年4月中国发电设备产量(单位:

万kWh)

1993-2015年中国电力进出口情况(单位:

亿kWh)

资源环境的约束使得全球各国正在实施对能源消费的合理控制,以及对污染排放总量的控制.全球电力生产主要依靠化石燃料,即燃煤发电、燃油发电和燃气发电,但其中化石燃料发电以燃煤发电为主,其次是燃气发电,再次是非化石燃料中大型水力发电和核能发电,‚化石燃料发电和核能发电一项在逐年减少,其中主要是化石燃料发电在减少,相比之下,可再生能源和清洁能源贡献逐步提升,尽管目前太阳能发电占全球发电总量很小,但未来发展空间巨大.

随着太阳能发电技术进步,成本降低,促使光伏发电进展很快,根据估计,到2050年光伏发电和聚热发电分别占全球电力消费量的16%和11%.太阳能发电将成为世界上电力的重要来源,其中中国和印度两国的太阳能发电发展最快.

以中国为例,未来清洁能源发电比重将上升,火电比重则会持续下降.2016年中国新增发电设备中火电类占比虽高达52.07%,但其占比逐月下降,但太阳能发电设备所占比重已升至18.03%,位列第二.

2016年2月-2016年12月中国发电新增设备容量(单位:

万kWh)

在美国,2016年新增发电设备中太阳能首次超越了风能和天然气,成为了新增发电设备中的最大贡献力量,高达39%.

二、行业周期:

从“拼量阶段”进入到“比质阶段”

2016年全球太阳能市场受到多国共同发展的影响,呈现出回暖趋势,太阳能光伏产能同比增长33%至306.5GW,全球新增装机量超过76.6GW.中国新增光伏装机量34.5GW,比上年增加了128%,占比全球市场份额的45%.欧洲太阳能行业发展相对较为放缓,只有6.7GW的新装机量,太阳能市场同比萎缩了22%.2016年,亚太地区已成为世界上最大的太阳能发电区,产能为147.2GW,相当于全球市场份额的48%.欧洲现在排名第二,产能104.3GW,占34%.美国2016全年光伏装机量同比增长57%,公共事业装机量起到了主要的拉动作用.

1996-2016年全球太阳能光伏产能(单位:

MW)及增速(单位:

%)

2013年到2015年,全球光伏行业市场发展速度与2012年之前相比已逐步放缓.2015年全球太阳能光伏装机容量已达230.61GW,较2014年的180.00GW增长约28.12%左右.欧洲市场装机量增速较缓,尽管英国光伏产业得以强劲增长,但德国和意大利市场的增长趋势明显低于其他市场水平.新兴市场方面,印度、南非、智利等市场均呈现迅猛发展态势,但由于基础装机容量较小,高速增长对于市场占有率的提升效应并不明显,2015年印度的装机量占比全球数量仅为1%.

1996-2015年九国太阳能光伏装机容量增速(单位:

%)

2010-2016年六国光伏装机容量(单位:

MW)

1、中国:

市场格局不断转换,逐步确立世界领先地位

2016年中国光伏发电新增装机容量34.54GW,累计装机容量77.42GW,新增和累计装机容量均为全球第一,其中,地面电站30.3GW,分布式电站4.24GW,分布式电站同比增长200%.中国光伏行业协会召开的年度会议数据显示,2016年中国光伏市场呈现市场格局从西北部向中部地区转移以及市场结构由地面电站转向分布式的特点.

2015年中国首次在太阳能光伏装机量占比中排列世界领先地位,超过德国,成为全球光伏装机容量最大的国家.截止2016年年底,中国累计装机容量为77.9GW,占全球太阳能发电能力的四分之一.

1996-2016年中国太阳能光伏装机容量(单位:

MW)及增速

1996-2015年九国太阳能光伏装机容量(单位:

MW)

2、美国:

总体装机量回升,商用光伏装机规模显现

2016年美国新增光伏装机达到14.76GW,同比增长了57%以上.其中,规模化的商用光伏装机大幅上涨97%以上,自2011年以来首次超过了居民屋顶光伏装机.

1996-2016年美国太阳能光伏装机容量(单位:

MW)及增速

3、欧洲:

市场增速逐年放缓,创新开发行业新动力

2011年开始欧洲整体的太阳能光伏装机量增速逐步放缓,2014年开始整体增速水平基本稳定在10%以内,明显低于世界其他各地区的发展水平.欧盟贸易组织SolarPowerEurope对于2017年的行业展望中强调,创新的商业模式和融资方案是欧洲地区太阳能和光伏行业下一阶段在整个欧洲发展的关键驱动力.太阳能和光伏技术对前期资本要求较高,但运营成本低,且可持续收入20年以上,新型、创新的融资机制,可以帮助抵御风险并解决成本问题.未来10年内太阳能将成为全球最廉价的能源,而太阳能技术成本的下降,意味着商业模式将成为确保各层次市场强劲增长的关键特征.

1996-2015年欧洲太阳能光伏装机容量(单位:

MW)及增速

三、产业链:

上中游竞争激烈,下游分布式光伏进入实质发展阶段

光伏产业链包括上游硅料、铸锭(硅棒)、硅片,中游电池片、电池组件、薄膜光伏组件以及下游应用系统(包括发电系统、运维监测系统、逆变器)等六个环节.从利润结构来看,上游的硅料生产获利最高,而下游电站收益由于国家补贴收益也很稳定,而中游电池片和电池组件由于进入门槛较低,导致竞争激烈,收益相对较低.

光伏产业链中,从多晶硅到电池组件,生产的技术门槛越来越低,相应地,公司数量分布也越来越多.2011年之前,整个光伏产业链的利润主要集中在上游的多晶硅生产环节,上游企业的盈利能力明显优于下游.截至2016年,产业链重心向下游转移,相对硅片制造不到10%的毛利润率,光伏电站业务的回报相对较高,投资回报率可达15%.

光伏行业产业链

中国是上中游产品主要生产国之一.截至2015年底,中国多晶硅生产保持持续增长势头,全年正常生产的多晶硅企业达16家,产能达19万吨,产量16.5万吨,占全球总产量的47.8%,有4家企业生产规模位居全球前十.硅片总产能约为64.3GW,产量约48GW,同比增长26.3%,约占全球总产量的79.6%,全球生产规模最大的前十家企业有九家均位于中国大陆.电池片总产能约为49GW,产量约为41GW,同比增幅24.2%,产量全球占比约66%,中国大陆有7家企业跻身全球产量排名前十.组件总产能71GW以上,组件产量达到45.8GW,其中中国大陆生产组件约为43.9GW,同比增长23.3%,约占全球总产量的69.1%.其中晶体硅组件产量约为45.4GW,约占总产量的99.1%,薄膜组件产量约为300MW,聚光组件产量约为60MW.中国大陆有6家企业位居全球生产规模前十.

2010-2016年中国多晶硅生产情况(单位:

万吨)

2010-2016年中国硅片生产情况(单位:

GW)

2010-2016年中国电池片生产情况(单位:

GW)

2010-2016年中国光伏组件生产情况(单位:

GW)

分布式小型并网光伏系统,特别是光伏建筑一体化发电系统,由于投资小、建设快、占地面积小、政策支持力度大等优点,是未来光伏发电的主流.全球分布式光伏预期至2020年的累计增速范围在47.78%-193.33%,远高于集中式光伏10.43%-106.44%的累计增幅.

2015-2020年全球不同类型光伏应用市场变化趋势

中国方面,由于受制于屋顶资源有限、项目融资难、政策配套难等因素,过去几年分布式光伏的装机都大大低于预期.数据显示,2014年规划光伏新增装机1400万kW,分布式为800万kW,最终实际分布式装机205万kW,只完成了规划目标的26%.2015年,国家能源局提出的光伏新增装机目标中不再对地面光伏电站、分布式光伏电站的具体规模做出限定,但是分布式装机不到总量的10%.

去年开始,分布式光伏发电装机容量发展提速,全年新增装机容量424万kW.中国国家能源局5月4日发布的数据显示,2017年一季度中国光伏发电保持较快增长,新增装机达到721万kW.其中,集中式光伏电站新增装机478万kW,同比下降23%;分布式光伏新增装机243万kW,同比增长151%.

四、发电成本持续下降,低于传统发电成本

从光伏发电成本构成来看,无论是在硅片还是组件环节,都是原材料所占的比重最大.在电池环节,除了硅片外的其他材料占比相对较小.光伏组件所用原材料主要包括多晶硅料、硅片、电极浆料、EVA(乙烯-醋酸乙烯共聚物)、背板等.在组件环节,原材料的成本主要体现在背板、EVA、玻璃和框架上.因而,原材料成本的降低将是实现光伏发电平价上网的一个重要途径.

截止2017年初,中国光伏行业产业链中游的单晶组件及多晶组件价格、单晶硅电池及多晶硅电池价格皆已下降至平稳状态,价格变化区间波动浮动较小.

产业链上游生产所需的硅料价格也趋于稳定下跌状态,最新数据显示国产硅料的成本价格已下降至115元/千克,进口硅料价格降至19.57美元/千克,随之而来的是光伏成本进一步下降,为光伏平价上网铺平道路.

2011年8月-2017年2月中国单晶组件及多晶组件价(单位:

元/W)

2011年8月-2017年2月中国单晶硅电池及多晶硅电池价格(单位:

元/W)

2011年1月-2017年1月中国国产硅料和进口硅料价格变化趋势

光伏发电系统投资主要由组件、逆变器、支架、电缆等主要设备成本,以及土建、安装工程、项目设计、工程验收和前期相关费用等部分构成.虽然电缆、建安(土建、安装工程)等投资成本下降空间不大,但下游的组件、逆变器等设备成本仍有一定的下降空间,而接网、土地、项目前期开发费用等不同项目差别较大.2016年,光伏发电系统投资平均成本为7.3元/W左右,到2017年可下降至6.9元/W以下,到2020年可下降至5.7元/W.如果可以有效降低土地、电网接入以及项目前期开发费用等非技术成本,至2020年电站系统投资可有望下降至5元/W以下.考虑到未来部分电站为了提高发电小时数,可能会引入容配比设计、跟踪系统、智能化运维等,投资成本可能会提升,但总体发电成本会呈现下降趋势.

中国光伏发电系统投资平均成本构成(单位:

元/W)

2009-2016年美国太阳能光伏装机量及均价变化趋势

全球光伏市场已经被完全打开,单晶和多晶企业面临诸多机遇与挑战,企业需要提高技术研发,通过技术进步和产品创新撬动电池、组件及整个光伏系统成本的持续下降,为光伏平价上网增加助力.随着光伏行业发电成本的快速下降,光伏和太阳能的能源价格也将显著下降.

升级会员

升级会员