合伙制股权投资基金税收政策三篇.docx

《合伙制股权投资基金税收政策三篇.docx》由会员分享,可在线阅读,更多相关《合伙制股权投资基金税收政策三篇.docx(16页珍藏版)》请在冰豆网上搜索。

合伙制股权投资基金税收政策三篇

合伙制股权投资基金税收政策三篇

篇一:

合伙制股权投资基金税收政策浅析

1、针对有限合伙制股权投资基金公司的国家税收规定

(一)、合伙制股权投资基金企业及合伙制股权投资基金管理企业按照国家税收有关规定,合伙人是自然人的,由合伙人分别缴纳所得税;合伙人是法人的,先把利润与各合伙人分开,再由法人缴纳企业所得税。

(二)、以有限合伙制设立的合伙制股权投资基金企业中,自然人有限合伙人,依据国家有关规定,按照“利息、股息、红利所得”或“财产转让所得”项目征收个人所得税,税率适用20%。

(三)、自然人为普通合伙人的,既执行合伙业务又为基金的出资人的,取得的所得能划分清楚时,对其中的投资收益或股权转让收益部分,税率适用20%;其他营业收入按照5-35%征收。

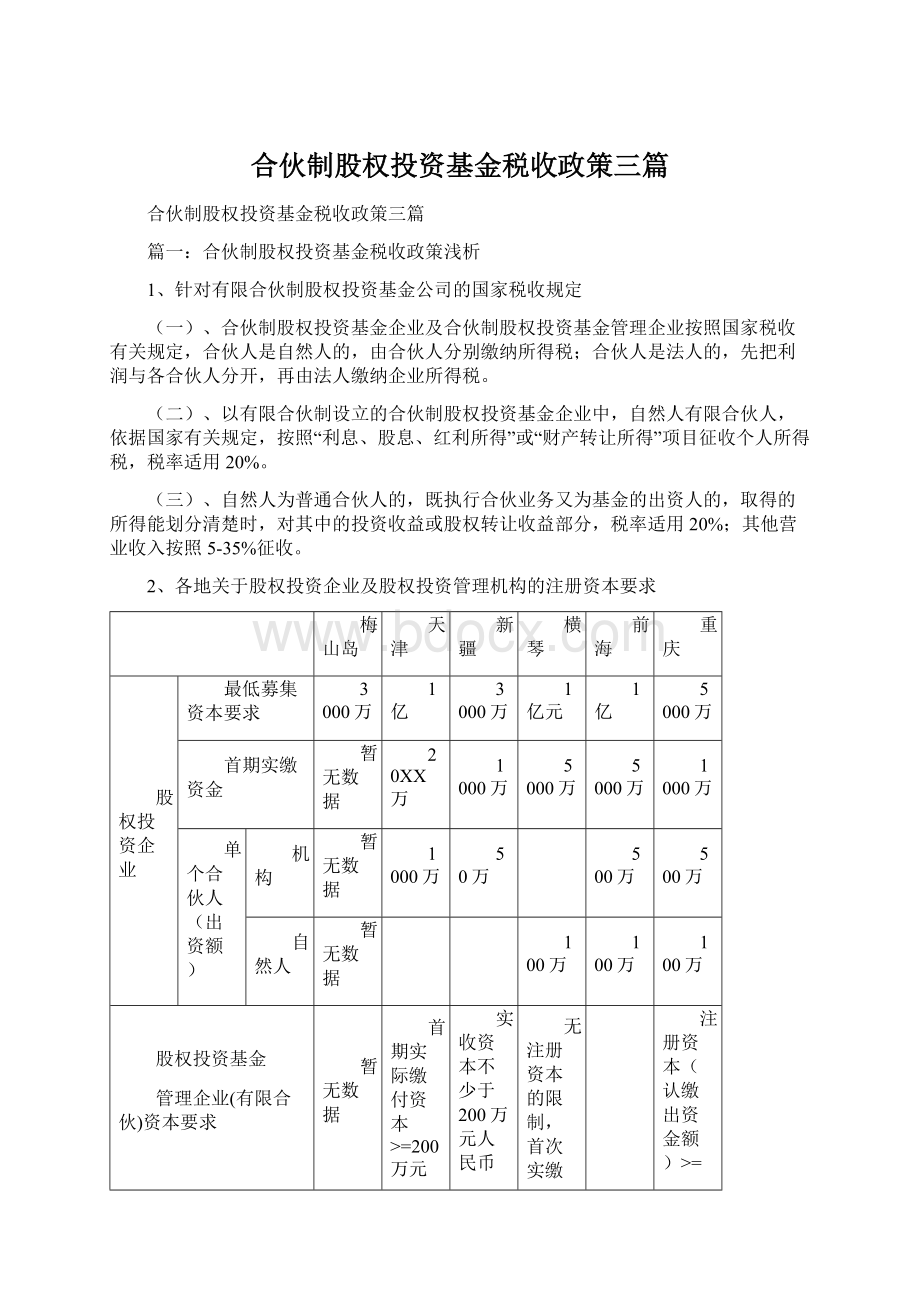

2、各地关于股权投资企业及股权投资管理机构的注册资本要求

梅山岛

天津

新疆

横琴

前海

重庆

股权投资企业

最低募集资本要求

3000万

1亿

3000万

1亿元

1亿

5000万

首期实缴资金

暂无数据

20XX万

1000万

5000万

5000万

1000万

单个合伙人(出资额)

机构

暂无数据

1000万

50万

500万

500万

自然人

暂无数据

100万

100万

100万

股权投资基金

管理企业(有限合伙)资本要求

暂无数据

首期实际缴付资本>=200万元人民币

实收资本不少于200万元人民币

无注册资本的限制,首次实缴>=100万且>=注册资本的20%

注册资本(认缴出资金额)>=

500万元,具有2年以上股权投资或者相关从业经历的高级管理人员不少于3名。

3、各地关于合伙制基金的优惠政策

(1)珠海横琴

1、自其完成工商注册之日起,前两年按营业收入所缴纳营业税横琴新区留存部分的100%给予补贴,后三年按照营业收入所缴纳营业税横琴新区留存部分的60%给予补贴。

自其获利年度起,前两年按其利润所缴纳企业所得税横琴新区留存部分的100%给予补贴,后三年按照其利润所缴纳企业所得税横琴新区留存部分的60%给予补贴。

2、投资于横琴新区的企业或项目,自其完成工商注册之日起,前两年按营业收入所缴纳营业税横琴新区留存部分的100%给予补贴,后三年按照营业收入所缴纳营业税横琴新区留存部分的60%给予补贴;自其获利年度起,前两年按其利润所缴纳企业所得税横琴新区留存部分的100%给予补贴,后三年按照其利润所缴纳企业所得税横琴新区留存部分的60%给予补贴;在项目退出时再按项目退出后形成的所得税横琴新区留存部分的10%给予额外奖励。

3、高级管理人员,按照其当年所得形成个人所得税横琴新区留存部分的80%给予奖励。

4、在横琴新区租赁自用办公用房的,且注册资本与募集资金均已到位的股权投资基金企业,自到位之日起,按实际租赁面积,连续3年给予房租补贴,补贴标准为房屋租金市场价的30%,每年补贴总额不超过20万元。

(2)深圳前海

1、合伙制股权投资基金的普通合伙人,以无形资产、不动产投资入股,参与接受投资方利润分配,共同承担投资风险的行为,不征收营业税;股权转让不征收营业税。

股权投资基金、股权投资基金管理企业采取股权投资方式投资于未上市中小高新技术企业2年以上(含2年),凡符合《国家税务总局关于实施创业投资企业所得税优惠问题的通知》(国税发〔20XX〕87号)规定条件的,可按其对中小高新技术企业投资额的70%抵扣企业的应纳税所得额

2、以合伙制形式设立的股权投资基金,根据合伙企业当年实际募集资金的规模,给予合伙企业委托的股权投资基金管理企业一次性落户奖励:

募集资金达到10亿元的,奖励500万元;募集资金达到30亿元的,奖励1000万元;募集资金达到50亿元的,奖励1500万元。

享受落户奖励的股权投资基金,5年内不得迁离深圳。

3、股权投资基金投资于本市的企业或项目,可根据其对我市经济贡献,按其退出后形成地方财力的30%给予一次性奖励,但单笔奖励最高不超过300万元。

4、高级管理人员,经市人力资源保障部门认定符合条件的,可享受我市关于人才引进、人才奖励、配偶就业、子女教育、医疗保障等方面的相关政策。

5、股权投资基金、股权投资基金管理企业因业务发展需要新购置自用办公用房,可按购房价格的1.5%给予一次性补贴,但最高补贴金额不超过500万元。

享受补贴的办公用房10年内不得对外租售.

股权投资基金、股权投资基金管理企业新租赁自用办公用房的,给予连续3年的租房补贴,补贴标准为房屋租金市场指导价的30%,补贴总额不超过100万元。

(3)天津

1、对在本市新设立并按规定备案的基金管理机构,自开业年度起,前二年按其缴纳营业税的100%标准给予补助,后三年按其缴纳营业税的50%标准给予补助。

对在本市新设立并按规定备案的基金管理机构,自获利年度起,前二年按其缴纳企业所得税地方分享部分的100%标准给予补助,后三年按其缴纳企业所得税地方分享部分的50%标准给予补助。

2、股权投资基金投资于本市企业或项目的,按项目退出或获得收益后形成的所得税地方分享部分的80%标准给予奖励。

3、对在本市新设立并按规定备案的基金管理机构,从外省市引进且连续聘任两年以上的机构副职级以上高级管理人员,在本市行政辖区内第一次购买商品房、汽车或参加专业培训的,五年内按其缴纳个人工薪收入所得税地方分享部分予以奖励,累计最高奖励限额为购买商品房、汽车或参加专业培训实际支付的金额;不在本市行政辖区内购买商品房、汽车或参加专业培训的,三年内按其缴纳个人工薪收入所得税地方分享部分的50%给予奖励。

4、对在本市新设立并依照规定备案的基金管理机构,在本市区域内新购建的自用办公用房,按每平方米1000元的标准给予一次性补助,最高补助金额为500万元;租赁的自用办公用房,三年内每年按房屋租金的30%给予补贴。

若实际租赁价格高于房屋租金市场指导价,则按市场指导价计算租房补贴,补贴总额不超过100万元。

新购建的自用办公用房,按其缴纳契税的100%标准给予补助,并在三年内按其缴纳房产税的100%标准给予补助。

(4)重庆

1、在合伙制股权投资类企业出资1000万元人民币以上的出资者,其股权投资所得缴纳的税收市级留存部分,由市财政按40%给予奖励;所投资项目位于重庆市内的,按60%给予奖励。

地方留成区县级部分的奖励办法,由有关区县(自治县)结合实际自行确定。

(5)新疆

1、合伙制的股权投资类企业的合伙人,按照“先分后税”缴纳所得税后,自治区按其对地方财政贡献的50%予以奖励,奖励资金由纳税所在地财政部门拨付。

2、股权投资类企业因提供投融资管理或咨询服务等取得收入而缴纳营业税后,自治区按其对地方财政贡献的50%予以奖励,奖励资金由纳税所在地财政部门拨付。

股权投资类企业取得的权益性投资收益和权益转让收益,以及合伙人转让股权的,依法不征收营业税。

3、各开发区可以制定其他办法,根据股权投资类企业及相关人员所作的贡献给予一定比例的奖励。

奖励方式由各开发区与相关企业和个人协议约定。

(6)宁波梅山岛

1合伙制的股权投资类企业的合伙人,按照“先分后税”缴纳所得税后,如合伙人为机构,由梅山政府按照总税额的34%返还(相当于地方财政贡献的85%返还),奖励资金由纳税所在地财政部门拨付,税收减免最长可至15年。

2合伙制的股权投资类企业,营业税由梅山政府财政局按照总额20%返还(相当于地方财政贡献的50%),奖励资金由纳税所在地财政部门拨付,每年分两次分别于1月及7月返还,税收减免最长可至15年。

3针对规模很大的企业可实行“一企一策”。

篇二:

有限合伙制创投基金税收优惠政策

为促进创业创新,会议决定,保持地方已实施的创投基金税收支持政策稳定,由有关部门结合修订个人所得税法实施条例,按照不溯及既往、确保总体税负不增的原则,抓紧完善进一步支持创投基金发展的税收政策。

国务院常务会议决定一锤定音,创投基金应该可以松口气,税务机关应该不会按照5-35%超额累进税率向创投基金追缴税额。

但依照税法相关规定,有限合伙制创投基金到底该如何纳税?

在个人所得税法实施条例修改之际,非常有必要明确有限合伙制创投基金如何适用税法缴纳税款。

因此,笔者简要分析如下:

一、有限合伙制创投基金个人投资者的个人所得税

(一)国家对有限合伙企业个人投资者如何缴纳个人所得税并没有明确的规定

1、20XX年6月20日,国务院关于个人独资企业和合伙企业征收所得税问题的通知“国发〔20XX〕16号”文规定,自20XX年1月1日起,对个人独资企业和合伙企业停止征收企业所得税,其投资者的生产经营所得,比照个体工商户的生产、经营所得征收个人所得税。

国发〔20XX〕16号文用的是比照,说明合伙企业并不等同于个体工商户。

2.1、20XX年8月27日第十届全国人民代表大会常务委员会第二十三次会议修订《中华人民共和国合伙企业法》,增加了有限合伙企业类型,即本文涉税争议的主体。

2.2、从经济实质看,有限合伙企业完全不同于修订之前的合伙企业,因为前者主要从事投资资本活动,而后者从事生产经营活动,被比照的个体工商户也是从事生产经营活动。

因此,从事投资资本活动的有限合伙企业不能再比照从事生产经营活动的个体工商户缴纳个人所

得税,且20XX年国务院“国发〔20XX〕16号”文及相应财政部、国家税务总局文件不应该自动适用之后,即20XX年才新增加的有限合伙企业。

3、因为国发〔20XX〕16号文相关规定,显然,有限合伙企业所得也不适用《中华人民共和国个人所得税法》第二条十一款规定的经国务院财政部门确定征税的其他所得。

另外,20XX年8月新修正的个人所得税法也删除了对“其他所得”征税的规定。

4、20XX年8月新修正的个人所得税法也没有对有限合伙企业如何征税作出明确规定。

因此,国务院有必要在修改个人所得税法实施条例之际,明确有限合伙企业适用的税率税目。

(二)有限合伙企业个人投资者如适用5-35%超额累进税率,有违税负公平

1、投资资本与生产经营的显著区别是,投资资本交易的标的物是有限公司或者股份有限公司(本文限定投资品是以股权或股票投资公

司)。

投资收入是来自一个完税后的实体,不可以再按照一个生产经营实体对投资资本比照计税或者适用较高的税率,否则就是重复征税或者高税负征税。

显然,直接比照个体工商户5-35%税率对投资资本征税是不公平的。

2、上市公司流通股转让所得(包括新三版),个人投资者是无须缴纳个人所得税;上市公司的股息红利,根据持有期限也有个人所得税优惠;上市公司限售股转让所得,也是适用财产转让所得20%比例税率。

如果对非上市公司股权(股票)转让所得、股息红利征收5-35%税率,完全不符合税负公平原则。

即使实施差别化征税,这个差别化也是巨大的(0和35%的差别),同样有违税负公平。

(三)有限合伙企业个人投资者到底该如何缴纳个人所得税

1.1、有限合伙企业不同于公司制,并非法人实体,实质上是若干个人的集合。

因此,对合伙人投资资本应适用对自然人的个人所得税法征税。

1.2、投资者个人取得的利息、股息、红利全额收益,建议适用利息、股息、红利所得20%比例税率缴纳个人所得税;投资者个人取得的转让股权(股份)净额收益,建议适用财产转让所得20%比例税率缴纳个人所得税。

1.3、有限合伙企业经营年限一般较短不具备持续经营,有可能前期投资盈利而后期投资亏损无法得到弥补,出现个人投资者总体亏损却需要缴纳个人所得税的不合理现象。

建议先期收回投资一律作为收回本金处理,超过本金后的收益方开始缴纳个人所得税。

2、有限合伙企业的普通合伙人收取管理费的行为,是一项生产经营过程,建议按照国发〔20XX〕16号文,普通合伙人(个人)比照个体工商户的生产、经营所得净额(20XX年8月新个税法的经营所得净额),适用5-35%超额累进税率缴纳个人所得税。

二、有

升级会员

升级会员