现金流量表的计算例题.docx

《现金流量表的计算例题.docx》由会员分享,可在线阅读,更多相关《现金流量表的计算例题.docx(15页珍藏版)》请在冰豆网上搜索。

现金流量表的计算例题

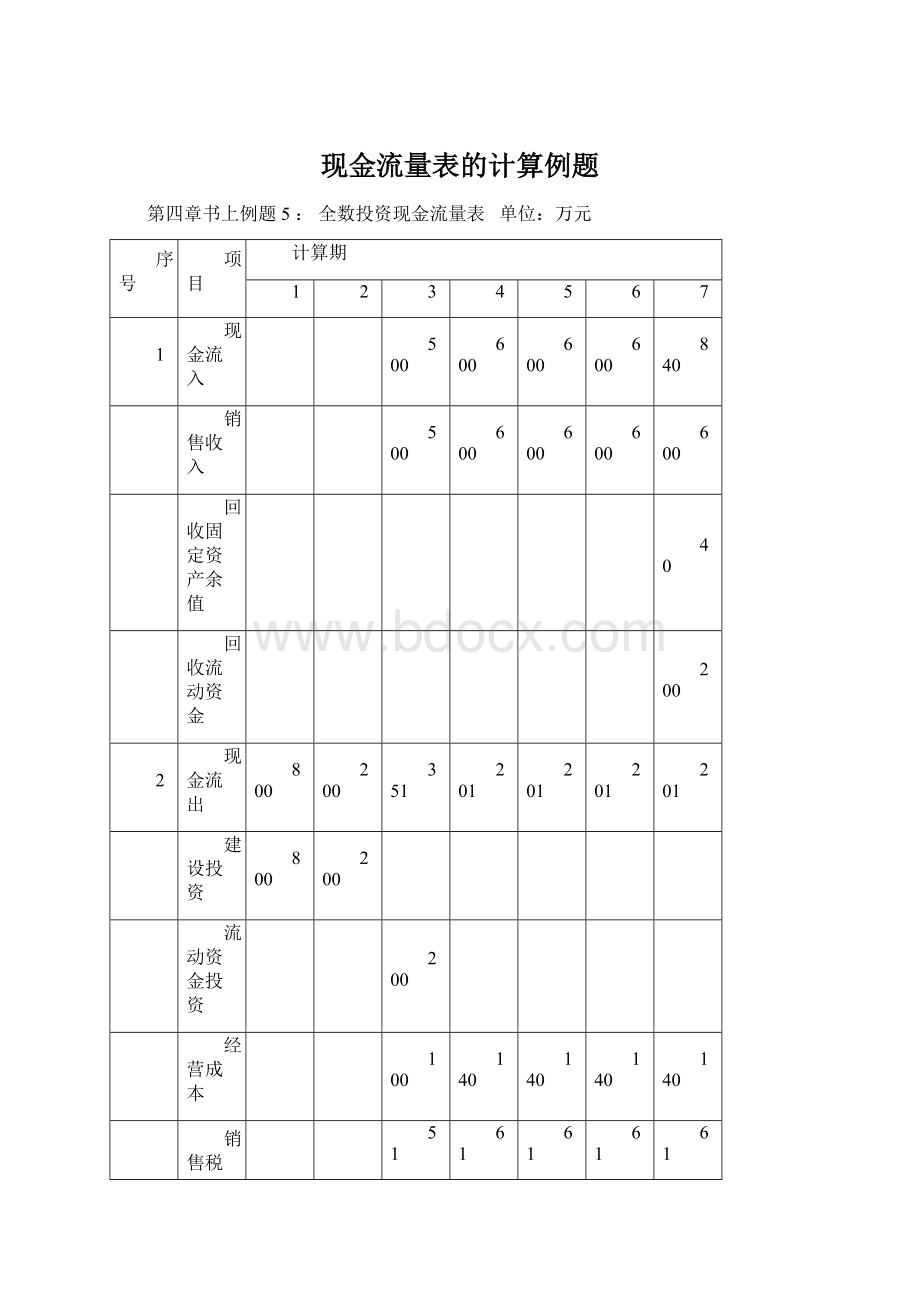

第四章书上例题5:

全数投资现金流量表单位:

万元

序号

项目

计算期

1

2

3

4

5

6

7

1

现金流入

500

600

600

600

840

销售收入

500

600

600

600

600

回收固定资产余值

40

回收流动资金

200

2

现金流出

800

200

351

201

201

201

201

建设投资

800

200

流动资金投资

200

经营成本

100

140

140

140

140

销售税金及附加

51

61

61

61

61

3

所得税前净现金流量(1-2)

-800

-200

149

399

399

399

639

4

调整所得税

5

所得税后净现金流量(3-4)

-800

-200

6

折现系数(i=10%)

7

折现净现金流量

8

累计折现净现金流量

其中:

一、总本钱=经营本钱+折旧+贷款利息+维简费+摊销费

折旧

(说明:

建设期贷款利息应计入固定资产,也要折旧)

二、利润=销售收入-销售税金及附加-总本钱费用

3、所得税=利润×所得税税率

∴3-7年每一年总本钱别离为:

3-7年每一年利润别离为:

3-7年每一年所得税别离为:

3-7年每一年净利润别离为:

136

4、计算各年偿债备付率=(折旧+摊销+利息+税后利润)/应付本息

∴第3年偿债备付率=(+40++)/+=

第4年偿债备付率=(+40++)/+=

第5年偿债备付率=(+40++)/+=

附1:

等额本金偿还的还本付息表

借款还本付息表单位:

万元

序号

年份

项目

1

2

3

4

5

1

年初累计借款

0

-

=

-

=

2

本年新增借款

300

0

0

0

0

3

本年应计利息

×%

=

×%

=

×%

=

4

本年应还本金

0

0

÷3

=

5

本年应还利息

0

0

附2:

项目总本钱费用估算表

项目总本钱费用估算表

序号

年份

项目

3

4

5

6

7

1

经营成本

100

140

140

140

140

2

折旧费

3

摊销费

40

40

40

40

40

4

利息支出

0

0

建设投资贷款利息

0

0

流动资金贷款利息

0

0

0

0

0

5

总成本费用

附3:

项目利润及利润分派表

项目利润及利润分派表单位:

万元

序号

年份

项目

3

4

5

6

7

1

销售收入

500

600

600

600

600

2

总成本费用

3

销售税金及附加

51

61

61

61

61

4

利润总额

(1)-

(2)-(3)

5

所得税(4)×25%

6

税后利润(4)-(5)

136

7

盈余公积金(6)×10%

8

应付利润

9

未分配利润(6)-(7)-(8)

例2已知如表所示某方案的有关数据,其建设期为2年,生产期为8年,而且各年的收益不同,已知基准回收期为8年,试用投资回收期指标评价方案。

某方案有关数据表

年份

项目

1

2

3

4

5

6

7

8

9

10

现金流入

3800

4320

5400

5400

5400

5400

5400

现金流出

930

620

净现金流量

-930

-930

累计现金流量

-930

-1550

折现系数(i=10%)

折现净现金流量

累计折现净现金流量

解:

静态投资回收期

动态投资回收期

第四章书作业5:

借款还本付息表(等额本息还款)单位:

万元

序号

年份

项目

1

2

3

4

5

1

年初累计借款

0

2

本年新增借款

300

200

0

0

0

3

本年应计利息

4

本年应还本息

0

0

本年应还本金

0

0

本年应还利息

0

0

其中:

一、利息计算:

其中第1年应计利息=300×50%×%=万元;

第2年应计利息=(300++200×50%)×%=万元;

∴投产3年内应还本息=(300++200+)=万元;

∴投产3年内每一年等额偿还本息为A=(A/P,%,3)=万元;

二、计算折旧与摊销:

3-7年每一年折旧额=(800++-40)/5=万元;

3-7年每一年摊销额=200/5=40万元;

项目总本钱费用估算表

序号

年份

项目

3

4

5

6

7

1

经营成本

100

140

140

140

140

2

折旧费

3

摊销费

40

40

40

40

40

4

利息支出

16

16

建设投资贷款利息

0

0

流动资金贷款利息

16

16

16

16

16

5

总成本费用

其中:

流动资金贷款利息=200×8%=16万元;

项目利润及利润分派表单位:

万元

序号

年份

项目

3

4

5

6

7

1

销售收入

500

600

600

600

600

2

总成本费用

3

销售税金及附加

51

61

61

61

61

4

利润总额

(1)-

(2)-(3)

5

所得税(4)×25%

6

税后利润(4)-(5)

7

盈余公积金(6)×10%

8

应付利润

9

未分配利润(6)-(7)-(8)

全数投资现金流量表单位:

万元

序号

项目

计算期

1

2

3

4

5

6

7

1

现金流入

500

600

600

600

840

销售收入

500

600

600

600

600

回收固定资产余值

40

回收流动资金

200

2

现金流出

800

200

351

201

201

201

201

建设投资

800

200

流动资金投资

200

经营成本

100

140

140

140

140

销售税金及附加

51

61

61

61

61

3

所得税前净现金流量(1-2)

-800

-200

149

399

399

399

639

4

调整所得税

5

所得税后净现金流量(3-4)

-800

-200

6

折现系数(i=10%)

7

折现净现金流量

8

累计折现净现金流量

∵项目投资财务净现值NPV=万元(所得税后)∴项目盈利能力好

计算各年偿债备付率DSCR=(折旧+摊销+利息+税后利润)/应付本息

∴第3年偿债备付率=(+40++)/=

第4年偿债备付率=(+40++)/=

第5年偿债备付率=(+40++)/=

∴由于DSCR>1,∴说明项目清偿能力较强。

例3某产品有16个零件组成,具体数据如表,在价值分析中应选择哪些零件作为分析对象?

例:

ABC分析表

零件

名称

件数

累计

成本/元

累计

类别

件数

占零件总数/%

金额/元

占总成本%

1

1

1

2

60

60

30

A

2

2

3

6

40

100

50

3

2

5

10

30

130

65

4

3

8

16

22

152

76

5

3

11

22

8

160

80

B

6

1

12

24

6

166

83

7

2

14

28

5

171

85.5

C

8

3

17

34

3

173

87

-----

-----

-----

-----

-----

-----

-----

16

4

50

100

1

200

100

例4某项分部工程由8个分项工程组成,在价值分析中应选择哪些分项工程作为分

析对象?

解:

一、先计算各分项工程的功能评价系数

表10-1打分法功能评价系数计算表

分项工程

A

B

C

D

E

F

G

H

得分累计

修正得分

功能评价系数

A

×

1

1

0

1

1

1

1

6

B

0

×

1

0

1

1

1

1

5

C

0

0

×

0

1

1

1

0

3

D

1

1

1

×

1

1

1

1

7

E

0

0

0

0

×

0

1

0

1

F

0

0

0

0

1

×

1

0

2

G

0

0

0

0

0

0

×

0

0

0

H

0

0

1

0

1

1

1

×

4

总计

28

●为避免不重要的功能取得零分,可将各功能累计得分加1分进行修正。

●对功能进行打分时应有十人左右参加,这样可减少个体误差,使评出的结果加倍符合实际情况。

二、求出各分项工程的本钱系数;表2

3、求出各分项工程的价值系数

分项工程

成本(元)

(1)

成本系数

(2)=

(1)/成本合计

功能评价系数

(3)

价值系数

(4)=(3)/

(2)

A

1818

B

3000

C

285

D

284

E

612

F

407

G

82

0

0

H

720

合计

7208

1

---

4、按照价值系数进行分析

由上计算可以看出,B、E两个分项工程的价值系数最低,特别是分项工程B本钱占总本钱的%,而它的功能评价值仅为,显然应作为价值分析的主要对象。

分项工程D的功能评价系数为,而本钱仅系数仅为,意味着本钱分派额太低,可以考虑适应提高,以便和分项工程的重要性相符。

分项工程G的功能评价系数为0,说明和其他分项工程相较较,它的重要性最差,但并非等于这个分项工程没有效,至于可否取消这一分项工程,或它的功能可否由其它分项工程来承担,则应通过功能分析来进行具体的研究和处置。

例5某产品的实际本钱是2000元,目标本钱是1800元,其各个部件的功能重要性系数(功能指数)和本钱指数如表所示,试求部件A、B、C的本钱改良期望值。

功能指数、本钱指数

部件

功能指数

实际成本

成本指数

A

740

B

560

C

700

解:

部件

功能指数

FI

目前成本

C

功能评价值(目标成本)F

成本改期望值

△C=C-F

A

740

1800×=540

740-540=200

B

560

1800×=540

20

C

700

1800×=720

0

升级会员

升级会员