中国大宗商品进口价格过快上涨的原因影响与对策.docx

《中国大宗商品进口价格过快上涨的原因影响与对策.docx》由会员分享,可在线阅读,更多相关《中国大宗商品进口价格过快上涨的原因影响与对策.docx(14页珍藏版)》请在冰豆网上搜索。

中国大宗商品进口价格过快上涨的原因影响与对策

中国大宗商品进口价格过快上涨的原因、影响与对策

作者:

魏浩刘佩鑫

来源:

《改革》2021年第12期

摘要:

中国是大宗商品的进口大国和消费大国,但长期以来,中国对大宗商品进口价格缺乏定价权,进口议价能力相对较低。

2020年第二季度以来,中国大宗商品进口价格过快上涨,凸显了提升中国对大宗商品价格影响力的紧迫性。

中国部分大宗商品对外依存度较高、进口企业的产业集中度较低、大宗商品期货市场发展滞后、人民币国际化程度较低是中国对大宗商品进口价格缺乏议价能力的长期原因,而大宗商品需求端延续复苏态势、大宗商品供给端复苏受到制约、全球流动性持续宽松、全球海上运输不畅通则是本轮大宗商品进口价格过快上涨的短期原因。

大宗商品进口价格的过快上涨可能会加剧国内宏观经济波动、推高国内物价、不利于金融稳定、增大企业经营压力。

为此,政府、行业协会和企业应从长期和短期两个方面共同积极应对。

关键词:

大宗商品;进口价格;进口大国;议价能力

中图分类号:

F713文献标识码:

A文章编号:

1003-7543(2021)12-0081-13

中国是大宗商品的进口大国和消费大国。

但是,与大宗商品进口大国的地位不相称的是,中国对于大宗商品的进口价格缺乏话语权,进口议价能力相对较低。

进口产品的相对价格是评判一国综合贸易竞争力强弱的重要指标之一,较低的进口价格意味着进口国能以较低的成本利用国际资源。

从2004年开始,中国加权平均进口价格相对世界平均进口价格呈现快速上升的趋势,且于2007年超过世界平均水平;虽然从2008年开始,中国相对进口价格经历了先大幅下降、后显著上升的变化过程,但在2007—2016年,除2014年外,中国加权平均进口价格始终高于世界平均水平,这在一定程度上抑制了中国进口竞争力的提升[1]。

在国际大宗商品市场上,经常出现“中国买什么,国际市场就涨什么”的怪现象,而中国往往只能被动接受国际市场大宗商品价格的不合理上涨。

大宗商品進口价格的不合理上涨,造成了中国企业巨额利润的流失,不利于中国经济的持续稳定发展。

2020年第二季度以来,国际大宗商品价格迅猛攀升。

2021年9月,反映国际大宗商品价格的美国商品调查局(CRB)指数①比2020年4月上涨56.1%,这给中国带来了输入性的上涨压力,同期,反映国内大宗商品价格的中国大宗商品价格指数(CCPI)①上涨53.1%②。

大宗商品进口议价能力不足、缺乏价格影响力以及由此产生的相关问题,已经受到中央的高度关注。

基于此,本文聚焦大宗商品进口价格相关问题进行系统分析。

一、中国大宗商品进口价格的变化情况

2001—2020年,中国和世界的大宗商品价格运行并不平稳,整体上呈现先大幅上升、后震荡下行的态势。

从具体产品来看,天然橡胶、铁矿砂和铜矿砂是中国进口价格波动幅度较大的大宗商品。

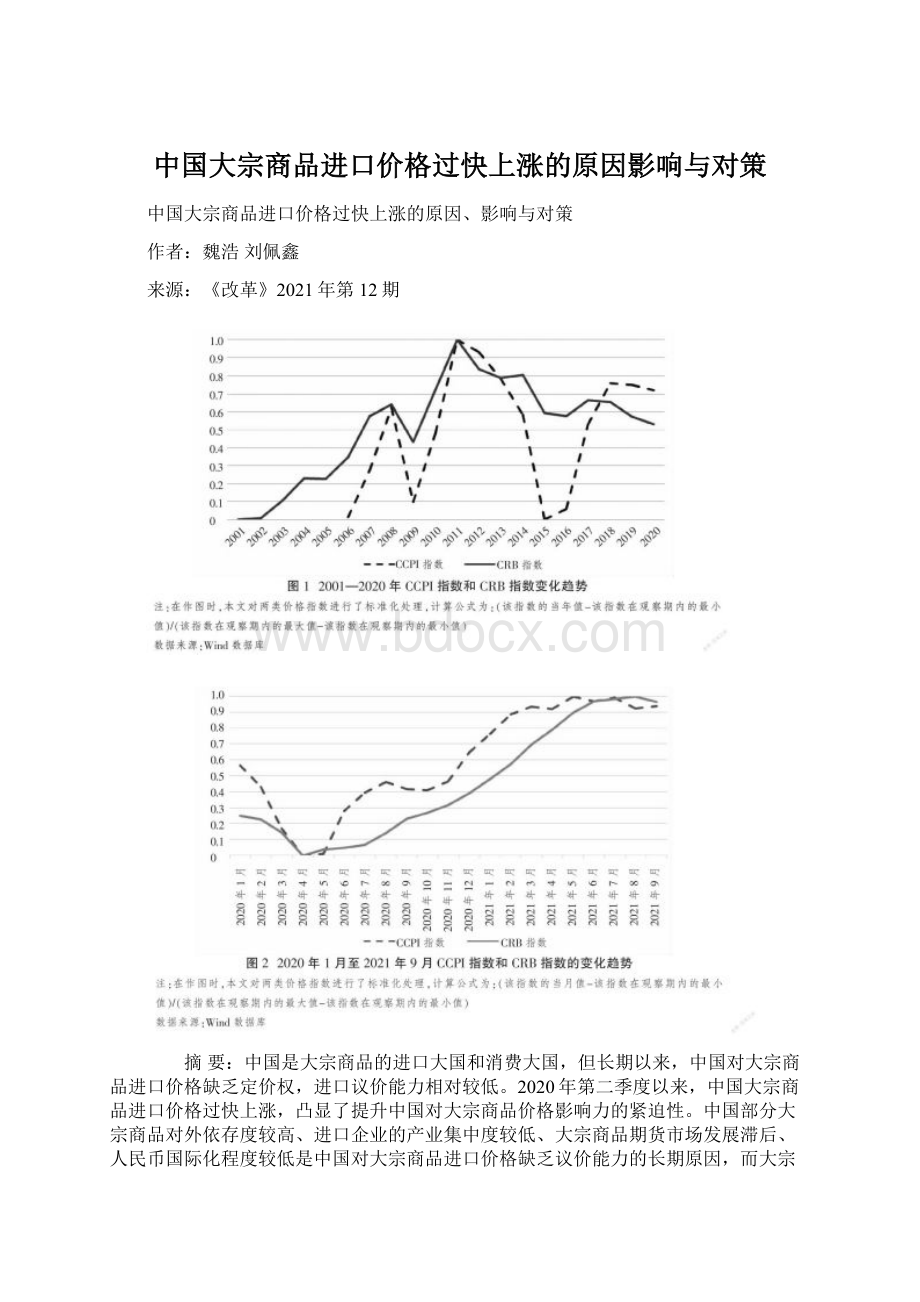

(一)2001—2020年CCPI指数和CRB指数的变化趋势

这里对2001—2020年反映中国大宗商品整体价格变化的中国大宗商品价格指数(CCPI)和反映世界大宗商品整体价格变化的美国商品调查局(CRB)指数进行分析。

从CCPI指数和CRB指数的变化趋势来看,2001—2020年,两类指数在总体上经历了先大幅上升、后震荡下行的变化过程。

如图1所示,在2011年之前,CCPI指数和CRB指数基本处于上行周期。

虽然在2009年受到全球金融危机的影响,两类指数都经历了大幅度的回调,但2010年又恢复了上涨态势,进入快速上升通道,并在2011年达到本文观察期间内的最高点:

153.34点和538.65点,分别比2006年和2001年上涨53.8%、139.3%。

这一时期大宗商品价格的上涨,一方面是由新兴市场国家经济快速发展所带来的强劲需求所拉动,另一方面是受到了金融危机后各国积极的财政政策和宽松货币政策的刺激。

从2012年开始,CCPI指数和CRB指数进入下行周期。

2012—2015年,CCPI指数和CRB指数均持续下跌,并分别于2015年、2016年触底,跌至98.99点、405.27点,较2011年的高点分别下降了35.2%和24.8%。

这一阶段大宗商品价格下跌的原因主要包括:

一是美元的不断走强对用美元进行计价的大宗商品价格形成打压;二是全球各主要经济体去杠杆以及新兴市场经济增长放缓所造成的需求疲软;三是美国的页岩油、页岩气革命对世界能源价格产生了抑制作用[2]。

2016年之后,受市场流动性增加、美元走弱和原油限产等因素影响,CCPI指数和CRB指数出现不同程度的反弹,并在2018年后再次进入下行阶段。

(二)2001—2020年中国主要大宗商品①进口价格波动情况

大宗商品价格指数反映了大宗商品价格变化的整体情况,但是,不同大宗商品的价格走势并不完全相同,而且,中国对不同大宗商品的进口量存在巨大差异,不同大宗商品进口价格的变化对中国的影响也大不相同。

因此,有必要对加入WTO以来中国进口量较大、对外依赖程度较高的大宗商品的进口价格变化情况进行具体分析。

本文将主要的进口大宗商品划分为能源产品、矿产品、金属产品和农产品四类②,计算结果表明:

2001—2020年,中国主要大宗商品的进口价格并不平稳,长期处于剧烈波动震荡中。

其中,中国天然橡胶进口价格的波动幅度③最大,达到了635.8%;进口价格波动幅度较大的大宗商品还有铁矿砂、铜矿砂,分别高达560.5%和513.2%;进口价格波动幅度最小的小麦也达到了99.5%④。

二、2020年4月以来中国大宗商品进口价格的变化情况

总的来看,2020年4月至2021年9月,在大宗商品国际市场价格上涨的同时,中国部分大宗商品的进口价格也表现为不同程度的上涨,且上涨幅度普遍较大。

截至2021年9月,保持上涨态势的产品仍占大多数。

(一)2020年4月以来大宗商品价格变化的整体情况

2020年第二季度以来,国际大宗商品价格开启了新一轮的上涨行情。

2020年4月至2021年9月,COMEX铜期货的月平均价格从2.30美元/磅上涨至4.27美元/磅,涨幅达到85.6%;WTI原油现货的月平均价格从16.70美元/桶上涨至71.42美元/桶,涨幅达到327.7%⑤。

从整体来看,2020年4月至2021年9月,CRB指数持续上升,其月平均值从355.01点上升至554.25点,涨幅达到56.1%。

在国际市场行情的带动下,中国的大宗商品价格指数呈现震荡上升的走势。

如图2(下页)所示,从2020年4月的低点到2021年9月的高点,CCPI指数的月平均值从115.57点上升到176.91点,涨幅为53.1%,在该指数涵盖的九大商品类别中,上涨幅度最大的为能源类,达到109.9%。

进口是大宗商品的国际市场价格向国内传递的重要渠道,2021年9月,中国进口价格指数同比上涨16.4%,其中,谷物的进口价格指数同比上涨20.0%,矿砂、矿渣及矿灰同比上涨37.7%,矿物燃料、矿物油及其蒸馏产品同比上涨53.1%,钢铁同比上涨37.2%,铜及其制品上涨33.5%,铝及其制品上涨34.4%。

(二)2020年4月以来中国不同大宗商品进口价格变化情况

2020年4月至2021年9月,根据中国海关统计数据,多数重点大宗商品的进口价格均有不同程度的上涨,其中能源类大宗商品的进口价格涨幅普遍较大。

第一,中国能源产品的进口价格均大幅上涨。

2021年9月,原油、煤和天然气的平均进口价格分别为523.71美元/吨、119.00美元/吨和488.58美元/吨,较2020年4月分别上涨94.9%、64.4%和30.2%。

第二,中国矿产品的进口价格同样呈现上涨趋势,但涨幅差异明显。

2021年9月,铁矿砂、铜矿砂的平均进口价格分别为177.43美元/吨和2458.92美元/吨,较2020年4月分别上涨98.0%和74.5%;同期铝矿砂的平均进口价格则从47.87美元/吨上涨至50.15美元/吨,涨幅仅为4.8%,上涨幅度相对较小。

第三,中国金属产品的进口价格涨跌不一。

2021年9月,钢材、铜材的进口价格分别为1246.83美元/吨、9762.77美元/吨,较2020年4月分别上涨12.4%和69.1%;铝材的平均进口价格为3155.21美元/吨,较2020年4月微跌1.1%。

第四,中国农产品的进口价格震荡上行,且走势同样出现了一定程度的分化。

2021年9月,天然橡胶的平均进口价格为1574.26美元/吨,较2020年4月上涨31.8%,相对2021年5月的价格高点已经呈现一定的回落态势;大豆、玉米和小麦2021年9月的平均进口价格分别为600.63美元/吨、301.04美元/吨和326.48美元/吨,较2020年4月分别上涨53.8%、40.6%和16.4%,且仍然保持着上涨趋势①。

三、中国大宗商品进口价格上涨的长期原因

中国大宗商品进口价格上涨是由多重因素叠加造成的。

中国大宗商品对外依存度较高、进口企业的产业集中度较低、期货市场发展滞后、人民币国际化程度较低等是主要的长期因素。

(一)中国部分大宗商品对外依存度较高

中国对大宗商品的需求持续增加,一方面,进入21世纪后,中国经济持续高速增长,工业化、城镇化显著提速,对各类大宗商品产生了持续的巨大需求;另一方面,自2001年中国加入WTO后,加工贸易在中国的出口中长期占据主导地位,带动了中国出口的快速扩张,与此同时,也显著拉动了对原材料、能源等大宗商品的巨大需求。

由于受国内资源能源条件的限制,中国部分能源、矿产资源和农产品难以完全自给自足,需依赖进口来满足相应需求。

2001—2020年,中国铁矿石进口量增加了11.7倍,原油进口量增加了8.0倍,大豆进口量增加了6.2倍①;2020年,中国石油进口依存度超过70%,铁矿石进口依存度超过80%,大豆进口依存度超过80%。

较高的进口依存度和较大的进口规模,使中国在面对少数卖家特别是卖家联盟时,缺乏议价能力。

(二)中国进口企业的产业集中度较低

虽然中国大宗商品的进口量普遍较大,但对于部分大宗商品而言,进口行业的集中度较低,行业内进口企业的数量较多,平均进口规模较小,进口企业之间缺乏有效的沟通机制,形成了众多企业分散甚至互相恶意竞争进口的局面,难以建立有效的采购联盟。

与此同时,国外出口企业的行业集中度往往高度集中,而且部分出口企业之间还形成了很强的价格联盟,在面对中国买家时,通常拥有很强的议价能力。

以铁矿石为例,2010年以前,国际铁矿石价格主要采用长协定价机制,由全球主要矿产企业和钢铁企业一年一度进行谈判协商厘定全年的铁矿石供应价。

2003年,中国参与的第一次国际铁矿石价格谈判以接受新日铁谈定的18%涨幅而告终;2005年,中国再次参与国际铁矿石价格谈判更是以75%的涨价要求而结束。

这表明,在进口议价谈判中,钢铁产业集中程度较低的中国进口企业,在面对高度垄断的出口方时,力量薄弱,缺乏话语权。

2010年,中国与澳大利亚第三大铁矿石供应商FMG达成价格略低的协议,拒绝了日韩钢厂与三大铁矿石企业协定的年度基准价格,长协谈判就此破裂,使得国际铁矿石定价逐渐转向现货指数定价模式。

而作为定价基准的普氏指数,其形成过程是分析师对矿商、钢厂等市场参与者进行询价,从而得出报价信息。

事实上,这一信息采集的过程并不透明,同样会造成垄断矿商操纵市场的情况[3]。

(三)中国大宗商品期货市场发展滞后

當前,就大部分大宗商品而言,能辐射全球且被普遍认可和接受的期货价格是现货贸易的定价基准。

第二次世界大战结束后,以农产品、有色金属和原油为代表的大部分大宗商品的价格形成机制逐渐由垄断厂商定价、供需关系形成的市场化定价转变为以期货价格为基准的定价模式。

在此过程中,英国和美国凭借其庞大的经济体量、坚实的产业支撑、开放的经济环境、发达的现货市场与成熟的期货市场,形成了包括芝加哥期货交易所(CBOT)、纽约商品交易所(NYMEX)和伦敦金属交易所(LME)等一系列大宗商品全球定价中心[4],从而掌握了国际定价规则的制定权,也在国际大宗商品价格形成的过程中拥有了相当程度的话语权。

以原油为例,在原油贸易中长期存在着“亚洲溢价”,即中东销往北美、欧洲和亚洲市场的原油价格并不相同,销往以中日韩为代表的亚洲市场的价格往往高于北美和欧洲市场。

这是因为,中东销往北美的原油以美国西德克萨斯的轻质原油(WestTexasIntermediate,WTI)作为定价基准,销往欧洲的以布伦特原油作为定价基准,而销往亚洲的则以迪拜和安曼原油作为定价基准。

WTI和布伦特原油有着发达的期货市场,其价格形成经过了充分的市场交易,而迪拜和安曼原油价格形成以场外现货交易为主,流动性较差,容易被炒作而抬高价格。

缺乏成熟完善的期货市场和权威统一的定价基准,使得以中日韩为代表的亚洲国家在进口原油时不得不支付更高的价格。

在国际市场行情的带动下,中国的大宗商品价格指数呈现震荡上升的走势。

如图2(下页)所示,从2020年4月的低点到2021年9月的高点,CCPI指数的月平均值从115.57点上升到176.91点,涨幅为53.1%,在该指数涵盖的九大商品类别中,上涨幅度最大的为能源类,达到109.9%。

进口是大宗商品的国际市场价格向国内传递的重要渠道,2021年9月,中国进口价格指数同比上涨16.4%,其中,谷物的进口价格指数同比上涨20.0%,矿砂、矿渣及矿灰同比上涨37.7%,矿物燃料、矿物油及其蒸馏产品同比上涨53.1%,钢铁同比上涨37.2%,铜及其制品上涨33.5%,铝及其制品上涨34.4%。

(二)2020年4月以来中国不同大宗商品进口价格变化情况

2020年4月至2021年9月,根据中国海关统计数据,多数重点大宗商品的进口价格均有不同程度的上涨,其中能源类大宗商品的进口价格涨幅普遍较大。

第一,中国能源产品的进口价格均大幅上涨。

2021年9月,原油、煤和天然气的平均进口价格分别为523.71美元/吨、119.00美元/吨和488.58美元/吨,较2020年4月分别上涨94.9%、64.4%和30.2%。

第二,中国矿产品的进口价格同样呈现上涨趋势,但涨幅差异明显。

2021年9月,铁矿砂、铜矿砂的平均进口价格分别为177.43美元/吨和2458.92美元/吨,较2020年4月分别上涨98.0%和74.5%;同期铝矿砂的平均进口价格则从47.87美元/吨上涨至50.15美元/吨,涨幅仅为4.8%,上涨幅度相对较小。

第三,中国金属产品的进口价格涨跌不一。

2021年9月,钢材、铜材的进口价格分别为1246.83美元/吨、9762.77美元/吨,较2020年4月分别上涨12.4%和69.1%;铝材的平均进口价格为3155.21美元/吨,较2020年4月微跌1.1%。

第四,中国农产品的进口价格震荡上行,且走势同样出现了一定程度的分化。

2021年9月,天然橡胶的平均进口价格为1574.26美元/吨,较2020年4月上涨31.8%,相对2021年5月的价格高点已经呈现一定的回落态势;大豆、玉米和小麦2021年9月的平均进口价格分别为600.63美元/吨、301.04美元/吨和326.48美元/吨,较2020年4月分别上涨53.8%、40.6%和16.4%,且仍然保持着上涨趋势①。

三、中国大宗商品进口价格上涨的长期原因

中国大宗商品进口价格上涨是由多重因素叠加造成的。

中国大宗商品对外依存度较高、进口企业的产业集中度较低、期货市场发展滞后、人民币国际化程度较低等是主要的长期因素。

(一)中国部分大宗商品对外依存度较高

中国对大宗商品的需求持续增加,一方面,进入21世纪后,中国经济持续高速增长,工业化、城镇化显著提速,对各类大宗商品产生了持续的巨大需求;另一方面,自2001年中国加入WTO后,加工贸易在中国的出口中长期占据主导地位,带动了中国出口的快速扩张,与此同时,也显著拉动了对原材料、能源等大宗商品的巨大需求。

由于受国内资源能源条件的限制,中国部分能源、矿产资源和农产品难以完全自给自足,需依赖进口来满足相应需求。

2001—2020年,中国铁矿石进口量增加了11.7倍,原油进口量增加了8.0倍,大豆进口量增加了6.2倍①;2020年,中国石油进口依存度超过70%,铁矿石进口依存度超过80%,大豆进口依存度超过80%。

较高的进口依存度和较大的进口规模,使中国在面对少数卖家特别是卖家联盟时,缺乏议价能力。

(二)中国进口企业的产业集中度较低

虽然中国大宗商品的进口量普遍较大,但对于部分大宗商品而言,进口行业的集中度较低,行业内进口企业的数量较多,平均进口规模较小,进口企业之间缺乏有效的沟通机制,形成了众多企业分散甚至互相恶意竞争进口的局面,难以建立有效的采购联盟。

与此同时,国外出口企业的行业集中度往往高度集中,而且部分出口企业之间还形成了很强的价格联盟,在面对中国买家时,通常拥有很强的议价能力。

以铁矿石为例,2010年以前,国际铁矿石价格主要采用长协定价机制,由全球主要矿产企业和钢铁企业一年一度进行谈判协商厘定全年的铁矿石供应价。

2003年,中国参与的第一次国际铁矿石价格谈判以接受新日铁谈定的18%涨幅而告终;2005年,中国再次参与国际铁矿石价格谈判更是以75%的涨价要求而结束。

这表明,在进口议价谈判中,钢铁产业集中程度较低的中國进口企业,在面对高度垄断的出口方时,力量薄弱,缺乏话语权。

2010年,中国与澳大利亚第三大铁矿石供应商FMG达成价格略低的协议,拒绝了日韩钢厂与三大铁矿石企业协定的年度基准价格,长协谈判就此破裂,使得国际铁矿石定价逐渐转向现货指数定价模式。

而作为定价基准的普氏指数,其形成过程是分析师对矿商、钢厂等市场参与者进行询价,从而得出报价信息。

事实上,这一信息采集的过程并不透明,同样会造成垄断矿商操纵市场的情况[3]。

(三)中国大宗商品期货市场发展滞后

当前,就大部分大宗商品而言,能辐射全球且被普遍认可和接受的期货价格是现货贸易的定价基准。

第二次世界大战结束后,以农产品、有色金属和原油为代表的大部分大宗商品的价格形成机制逐渐由垄断厂商定价、供需关系形成的市场化定价转变为以期货价格为基准的定价模式。

在此过程中,英国和美国凭借其庞大的经济体量、坚实的产业支撑、开放的经济环境、发达的现货市场与成熟的期货市场,形成了包括芝加哥期货交易所(CBOT)、纽约商品交易所(NYMEX)和伦敦金属交易所(LME)等一系列大宗商品全球定价中心[4],从而掌握了国际定价规则的制定权,也在国际大宗商品价格形成的过程中拥有了相当程度的话语权。

以原油为例,在原油贸易中长期存在着“亚洲溢价”,即中东销往北美、欧洲和亚洲市场的原油价格并不相同,销往以中日韩为代表的亚洲市场的价格往往高于北美和欧洲市场。

这是因为,中东销往北美的原油以美国西德克萨斯的轻质原油(WestTexasIntermediate,WTI)作为定价基准,销往欧洲的以布伦特原油作为定价基准,而销往亚洲的则以迪拜和安曼原油作为定价基准。

WTI和布伦特原油有着发达的期货市场,其价格形成经过了充分的市场交易,而迪拜和安曼原油价格形成以场外现货交易为主,流动性较差,容易被炒作而抬高价格。

缺乏成熟完善的期货市场和权威统一的定价基准,使得以中日韩为代表的亚洲国家在进口原油时不得不支付更高的价格。

在国际市场行情的带动下,中国的大宗商品价格指数呈现震荡上升的走势。

如图2(下页)所示,从2020年4月的低点到2021年9月的高点,CCPI指数的月平均值从115.57点上升到176.91点,涨幅为53.1%,在该指数涵盖的九大商品类别中,上涨幅度最大的为能源类,达到109.9%。

进口是大宗商品的国际市场价格向国内传递的重要渠道,2021年9月,中国进口价格指数同比上涨16.4%,其中,谷物的进口价格指数同比上涨20.0%,矿砂、矿渣及矿灰同比上漲37.7%,矿物燃料、矿物油及其蒸馏产品同比上涨53.1%,钢铁同比上涨37.2%,铜及其制品上涨33.5%,铝及其制品上涨34.4%。

(二)2020年4月以来中国不同大宗商品进口价格变化情况

2020年4月至2021年9月,根据中国海关统计数据,多数重点大宗商品的进口价格均有不同程度的上涨,其中能源类大宗商品的进口价格涨幅普遍较大。

第一,中国能源产品的进口价格均大幅上涨。

2021年9月,原油、煤和天然气的平均进口价格分别为523.71美元/吨、119.00美元/吨和488.58美元/吨,较2020年4月分别上涨94.9%、64.4%和30.2%。

第二,中国矿产品的进口价格同样呈现上涨趋势,但涨幅差异明显。

2021年9月,铁矿砂、铜矿砂的平均进口价格分别为177.43美元/吨和2458.92美元/吨,较2020年4月分别上涨98.0%和74.5%;同期铝矿砂的平均进口价格则从47.87美元/吨上涨至50.15美元/吨,涨幅仅为4.8%,上涨幅度相对较小。

第三,中国金属产品的进口价格涨跌不一。

2021年9月,钢材、铜材的进口价格分别为1246.83美元/吨、9762.77美元/吨,较2020年4月分别上涨12.4%和69.1%;铝材的平均进口价格为3155.21美元/吨,较2020年4月微跌1.1%。

第四,中国农产品的进口价格震荡上行,且走势同样出现了一定程度的分化。

2021年9月,天然橡胶的平均进口价格为1574.26美元/吨,较2020年4月上涨31.8%,相对2021年5月的价格高点已经呈现一定的回落态势;大豆、玉米和小麦2021年9月的平均进口价格分别为600.63美元/吨、301.04美元/吨和326.48美元/吨,较2020年4月分别上涨53.8%、40.6%和16.4%,且仍然保持着上涨趋势①。

三、中国大宗商品进口价格上涨的长期原因

中国大宗商品进口价格上涨是由多重因素叠加造成的。

中国大宗商品对外依存度较高、进口企业的产业集中度较低、期货市场发展滞后、人民币国际化程度较低等是主要的长期因素。

(一)中国部分大宗商品对外依存度较高

中国对大宗商品的需求持续增加,一方面,进入21世纪后,中国经济持续高速增长,工业化、城镇化显著提速,对各类大宗商品产生了持续的巨大需求;另一方面,自2001年中国加入WTO后,加工贸易在中国的出口中长期占据主导地位,带动了中国出口的快速扩张,与此同时,也显著拉动了对原材料、能源等大宗商品的巨大需求。

由于受国内资源能源条件的限制,中国部分能源、矿产资源和农产品难以完全自给自足,需依赖进口来满足相应需求。

2001—2020年,中国铁矿石进口量增加了11.7倍,原油进口量增加了8.0倍,大豆进口量增加了6.2倍①;2020年,中国石油进口依存度超过70%,铁矿石进口依存度超过80%,大豆进口依存度超过80%。

较高的进口依存度和较大的进口规模,使中国在面对少数卖家特别是卖家联盟时,缺乏议价能力。

(二)中国进口企业的产业集中度较低

虽然中国大宗商品的进口量普遍较大,但对于部分大宗商品而言,进口行业的集中度较低,行业内进口企业的数量较多,平均进口规模较小,进口企业之间缺乏有效的沟通机制,形成了众多企业分散甚至互相恶意竞争进口的局面,难以建立有

升级会员

升级会员