财务报表样本.doc

《财务报表样本.doc》由会员分享,可在线阅读,更多相关《财务报表样本.doc(4页珍藏版)》请在冰豆网上搜索。

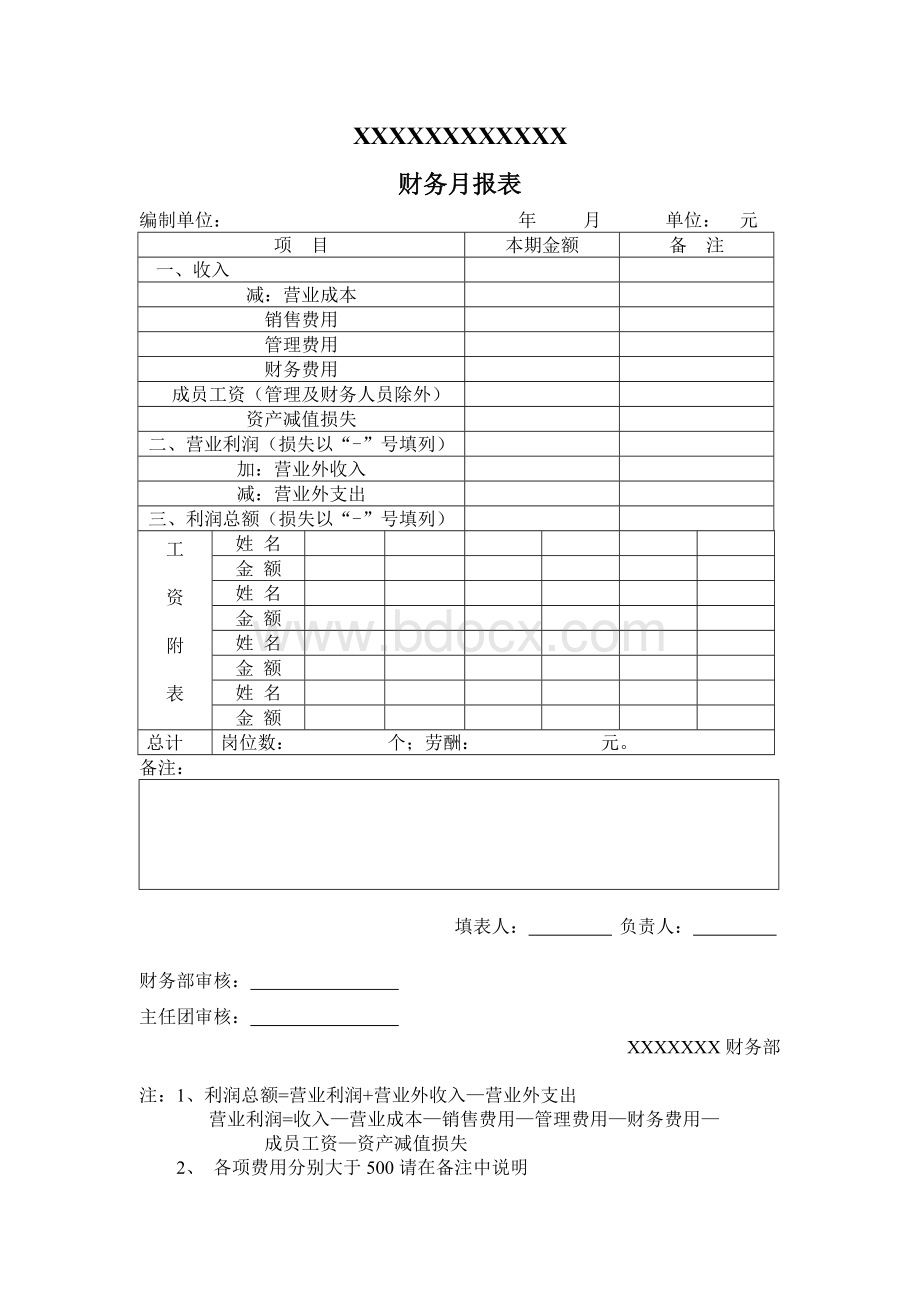

XXXXXXXXXXXX

财务月报表

编制单位:

年月 单位:

元

项目

本期金额

备注

一、收入

减:

营业成本

销售费用

管理费用

财务费用

成员工资(管理及财务人员除外)

资产减值损失

二、营业利润(损失以“-”号填列)

加:

营业外收入

减:

营业外支出

三、利润总额(损失以“-”号填列)

工

资

附

表

姓名

金额

姓名

金额

姓名

金额

姓名

金额

总计

岗位数:

个;劳酬:

元。

备注:

填表人:

负责人:

财务部审核:

主任团审核:

XXXXXXX财务部

注:

1、利润总额=营业利润+营业外收入—营业外支出

营业利润=收入—营业成本—销售费用—管理费用—财务费用—成员工资—资产减值损失

2、各项费用分别大于500请在备注中说明

财务状况分析表

编制单位:

年月 单位:

元

名称

计算方式

利率值

备注

毛利率

毛利率=毛利额/主营业务收入*100%

销售净利率

销售净利率=净利润/主营业务收入*100%

资产净利率

资产净利率=净利润/资产总额*100%

各团队和部门岗位和劳酬统计表

名称

经营业绩

劳酬变化

趋势

主要出现的

问题

解决方法

提供岗位

发放

劳酬

书报亭

牛奶配送队

送水队

二手市场

家教部

礼仪队

导游团

资源回收队

电子商务网

校园快递

宣传部

市场开拓部

问浩家教

合计

资产负债表

编制单位:

时间:

单位:

元

资 产

期末余额

期初余额

负债和所有者权益(或股东权益)

期末余额

期初余额

流动资产:

流动负债:

货币资金

短期借款

应收账款

应付账款

其他应收款

应付职工薪酬

存货

其他应付款

其他流动资产

其他流动负债

流动资产合计

流动负债合计

非流动资产

非流动负债

固定资产

长期应付款

固定资产清理

非流动负债合计

无形资产

负债合计

长期待摊费用

未分配利润

非流动资产

合计

所有者权益(或股东权益)合计

资产总计

负债和所有者权益(或股东权益)总计

备注:

货币资金由库存现金、银行存款和其他货币资金的余额合计填写。

注:

1、毛利额=主营业务收入-主营业务成本

一个企业的毛利率较高或者适中,通常认为这个商品的竞争能力比较强。

也就是说毛利率高,哪怕是暴利,只要市场能够接受,这个商品的获利能力和竞争能力应该是比较强的。

如果一个企业的商品毛利率很低,甚至到了微利的程度,那么这个商品的获利能力就比较差,企业赚钱就比较困难。

2、净利润=利润总额-主营业务成本-营业外支出

销售净利率表明企业每销售100元商品,或每取得100元的营业收入,可以给企业带来多少净利润,这个指标还可以说明企业获利水平的高低,或者这个行业获利水平的高低。

资产净利率指标所要说明的是企业每占用100元的资产可以净赚多少钱。

资产净利率高,说明企业的经济效益好,反之则说明企业的经济效益差,当然效益好说明管理水平高,效益不好可能管理水平存在一定的问题。

因此,通过资产净利率,可以看出企业管理水平的高低。

3、资产净利率指标所要说明的是企业每占用100元的资产可以净赚多少钱。

资产净利率高,说明企业的经济效益好,反之则说明企业的经济效益差,当然效益好说明管理水平高,效益不好可能管理水平存在一定的问题。

因此,通过资产净利率,可以看出企业管理水平的高低。

升级会员

升级会员