论2004年至今我国利率调整对经济的影响.doc

《论2004年至今我国利率调整对经济的影响.doc》由会员分享,可在线阅读,更多相关《论2004年至今我国利率调整对经济的影响.doc(5页珍藏版)》请在冰豆网上搜索。

论2004年至今我国利率调整对经济的影响

【摘要】利率调整作为货币政策的一部分,应该在国家宏观经济调控之中起到积极的作用。

本为将2004年至今央行进行的利率调整分为三个阶段分别论述,从GDP增长率、CPI增长率、股市、房地产市场四个方面展开讨论,旨在综合分析我国2004年至今的多次利率调整对中国经济的影响。

【关键词】货币政策利率调整金融危机影响GDP增长率CPI增长率股市房地产市场

在我国这样的非利率市场化国家,利率是国家控制经济的一个杠杠。

国家可以利用加息降息对国家总体的经济发展状况进行调控。

当国家经济增长趋缓、国民投资降低、经济发展停滞不前时,国家可以降低利息,使储蓄的回报减少。

相对而言,投资的回报率将提高。

这样,人们将更趋向于将钱投入股市、楼市、基金等市场。

另外,在降低储蓄利息的同时,贷款利息也将降低,这样更多的想投资到无奈缺少资金支持的企业和个人可以以更低的成本获得资金进行投资,这对投资也是一种促进。

在这两方面的作用下,降低利息可以很好的促进投资的增加,拉动经济增长,使国家走出经济阴霾,更快的发展起来。

而当经济过热,投资不断增加,从而导致产能过剩、贸易顺差增大、通货膨胀压力加剧、货币升值压力增大的情况下,政府可以采取降息来减缓经济的增长,冷却投资,达到经济合理增长、释放通货膨胀压力等目标。

从2004年起,我国的利率调整大致分为三个阶段。

分别为2004~2007年底、2008年~2009年以及2010年至今。

这三个阶段政府对利率的调整目标不同,因此采取的方法不同。

在第一个阶段,暨2004年~2007年底,由于中国加入WTO,经济一直处于过度发展状况,包括房地产和股市等方面的经济泡沫不断增大,通货膨胀压力不断增大。

因此急需政府采取手段调控经济,减缓经济增长,保持平稳较快的增长。

因此,在2004~2007年底这段过程中,央行加息9次,总加息2.16个百分点。

其中在2007年加息最多,力度也最大。

在2007年内,央行总共加息6次,总加息1.08个百分点。

在第二个阶段,暨2008年~2009年,世界经济形势急剧变化,美国次贷危机不断恶化,影响日益加深,对世界金融市场形成强烈冲击,国际经济增速明显放缓,对我国经济的影响不断显现。

我国的GDP呈现回落趋势。

降息有利于应对美国金融危机对我国经济的影响。

因此,在2008年内,央行总共降息4次,总降息达1.89个百分点。

在第三个阶段,暨2010年至今,由于金融危机的影响逐渐退去、经济增长速度不断提高、房地产泡沫的问题不断凸显、CPI持续高涨、通货膨胀的压力不断增大、投资热不断升温,人民币升值压力猛增。

国家急需出台调控经济措施,使经济回到正常轨道,平稳增长。

央行在此期间连续加息4次,总加息达1.07个百分点。

在今年内,央行以加息2次,加息幅度达0.5个百分点。

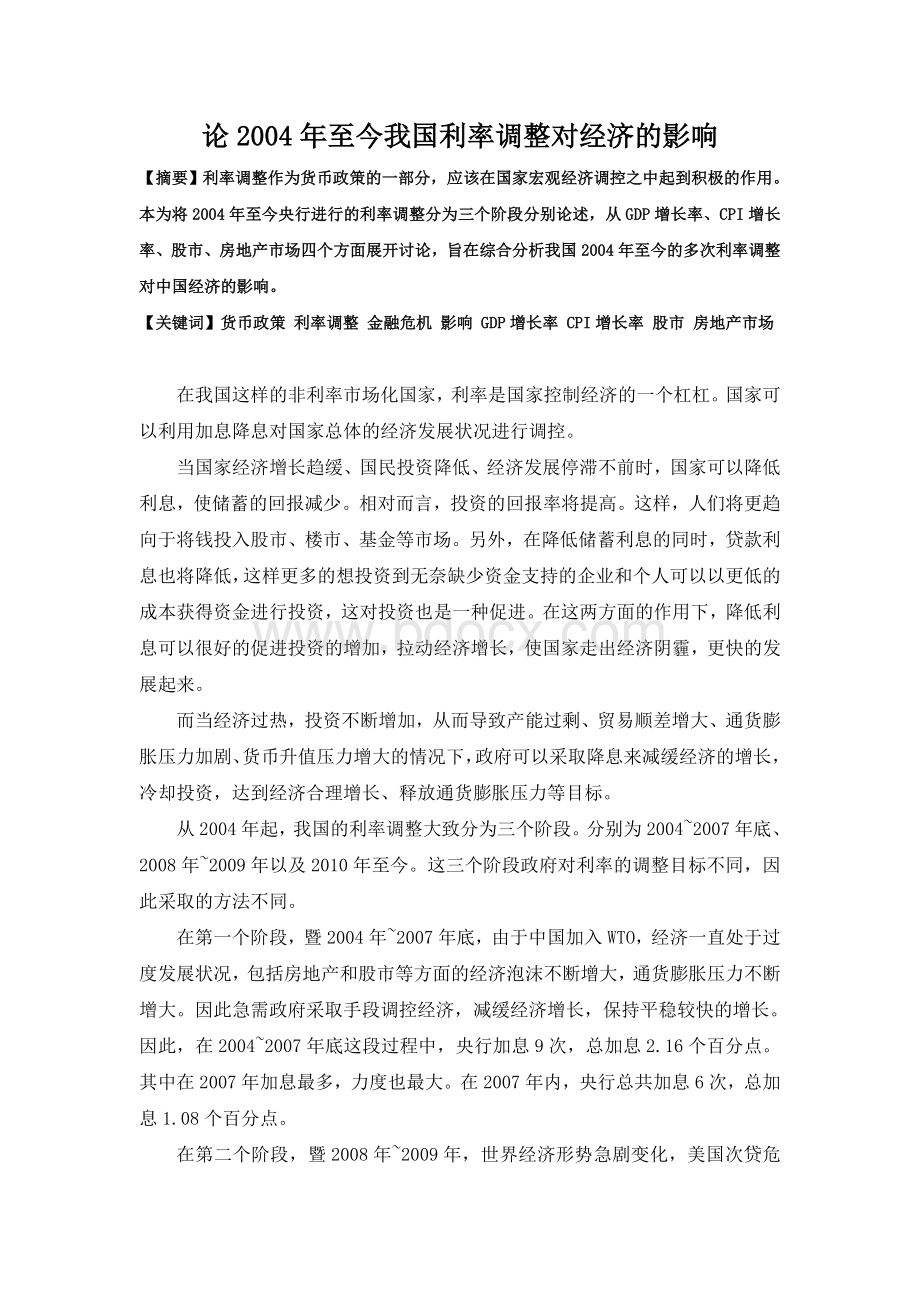

数据上调时间调整前存款基准利率调整后存款基准利率调整幅度

2011年04月06日3.00%3.25%0.25%

2011年02月09日2.75%3.00%0.25%

2010年12月26日2.50%2.75%0.25%

2010年10月20日2.25%2.50%0.25%

2008年12月23日2.52%2.25%-0.27%

2008年11月27日3.60%2.52%-1.08%

2008年10月30日3.87%3.60%-0.27%

2008年10月09日4.14%3.87%-0.27%

2007年12月21日3.87%4.14%0.27%

2007年09月15日3.60%3.87%0.27%

2007年08月22日3.33%3.60%0.27%

2007年07月21日3.06%3.33%0.27%

2007年05月19日2.79%3.06%0.27%

2007年03月18日2.52%2.79%0.27%

2006年08月19日2.25%2.52%0.27%

2004年10月29日1.98%2.25%0.27%

下面,我将分阶段论述央行的利率调整对我国经济的影响

一、第一阶段(2004~2007年年底)

在这个阶段,中国经济处于转轨和加速融入世界经济的过程中,经济也处于较快的增长阶段。

在这个时期,央行制定货币政策目标为M2和M1分别控制在17%左右,人民币新增贷款控制在2.6万亿元,预计CPI上涨3%左右。

目的是维护经济的平稳增长。

我国人口众多,资源相对不足,经济增长受资源制约。

根据中央确定的经济增长7%的预期目标,央行进行了9次加息,总加息2.16个百分点。

基准利率从2004年10月29日的1.98%上升到了2007年12月21日的3.87%。

在GDP增长率方面,加息并未对GDP增长率造成显著影响,从2004年加息开始,GDP增长率由2003年的9.5%上升至10.1%,并在2005年、2006年、2007年分别保持在10.4%、10.7%、11.4%。

加息并未起平稳经济增长的做用,反而促进了了经济增长。

在CPI增长率方面,加息起到了稳定物价,释放通货膨胀压力的作用,2003年我国CPI增长率为1.2%,到了2004年则飙升至4.8%,通货膨胀压力剧增。

央行对利率的调整抑制住了通货膨胀的势头,CPI增长率也在2005年、2006年回落至1.8%和1.5%。

但在2007年,由于经济的较快增长,商品需求的不断增加,CPI增长率又开始大幅上涨至4.8%。

因此在2007年内,央行总共加息6次,总加息1.08个百分点。

但对CPI增长率的抑制作用收效甚微,在2008年,CPI增长率又上涨至5.9%,这次的上涨也有内需增大的因素,但也可见央行大幅提高利率对CPI增长率的抑制作用不太明显。

在股市方面,利率调整对股市的影响十分明显。

但在2004年~2007年中,只有2004年10月29日的利率上调使沪深两市股指微降,但余后的8次加息,尽管幅度很大,但沪深两市股指仍然上涨不止。

可以说,该阶段中利率的调整并未对投资产生较大的抑制作用。

在房地产方面,上调利率对抑制需求,平稳房产价格会起到积极作用。

专家认为,央行上调利率的幅度对住房消费者的心理预警作用仍很大。

虽然央行每次加息的幅度都不大,但是央行采取这种频繁的利率上调,表明利率再度上调的几率非常大,从而让消费者产生对后期成本明显增加的预期。

这样,在某种程度上是会抑制一部分普通消费者的房产需求,利率的上调肯定会对房产需求者的心理产生影响,市场将出现短暂的观望态势。

由于央行的频繁加息不仅给房产投资者造成了投资成本的上升和投资风险的增加,更是让投资者产生未来再度上调利率的心理暗示。

因此,利率上调对房产投资者特别是对部分持有多套房产进行投资的人群会释放部分手中房产来缓解投资的压力和风险。

但在2004年~2007年之间的加息,并未对房地产投资的需求造成显著的影响,房价更是翻了一番。

二、第二阶段(2008年~2009年)

2008年~2009年,暨第二阶段。

世界经济形势急剧变化,美国次贷危机不断恶化,影响日益加深,对世界金融市场形成强烈冲击,国际经济增速明显放缓。

各国政府、央行纷纷出手救市,相继采取降息等诸多举措提高流动性,提振金融市场信心,促进经济稳定健康发展。

国际金融市场动荡多变,世界经济增速明显放缓,对我国经济的影响不断显现。

我国的GDP呈现回落趋势。

降息,有利于应对美国金融危机对我国经济的影响,也释放了保经济增长和稳定市场预期的信号。

因此,在2008年内,央行总共降息4次,总降息达1.89个百分点。

在GDP增长率方面,由于金融危机的影响,中国的GDP增长率应该有较大的回落,但由于央行果断采取大幅的降息,因此,2008年与2009年的GDP增长率还是维持在9.1%和8.7%。

此次央行的降息在稳定经济增长,平稳度过危机方面还是有显著的成效。

在CPI增长率方面,由于金融危机的影响,内需的不断减小,物价水平大幅回落,CPI增长率由2008年的5.9%回落至2009年的-0.7%。

通通货紧缩出现,但由于降息及时。

CPI增长率又由2009年的-0.7%上升至2010年的3.3%。

因此,降息对维持适度通货膨胀,保持经济稳定的作用在此阶段还是很明显的。

在股市方面,央行大幅的降息对股市的影响不是十分明显。

在2008年10月09日央行降息0.27%后,当日的沪深股指分别下跌0.84%和2.4%;在2008年10月30日央行继续降息0.27%后,当日的沪深股指分别上涨2.55%和1.91%;在2008年11月27日央行大幅降息-1.08%后,当日的沪深股指分别上涨1.05%和2.29%;在2008年12月23日央行继续降息0.27%后,当日的沪深股指分别下跌4.55%和4.69%。

由此可见,2008年内的大幅利息调整虽然在一定程度上减缓了股市的大幅下跌,但也未能起到救市的作用。

在房地产方面,由于央行的大幅降息,房地产市场在2008年~2009年格外火爆,房价也未见下降趋势,因此才酝酿出了2010年出台的国十条等抑制房价的措施条款。

因此,央行本阶段的大幅降息还是对房地产市场起到了一个促进作用。

三、第三阶段(2010年至今)

本阶段由于CPI增长率的不断增加,中央打压房地产市场的的决心愈加牢靠,金融风暴的影响不断减弱。

因此,央行采取了加息的货币政策以缓解通胀压力、打压房价、稳持经济的平稳增长。

本阶段内央行连续加息4次,总加息达1.07个百分点。

在今年内,央行以加息2次,加息幅度达0.5个百分点。

在GDP增长率方面,加息并未稳定GDP增长率。

在走出经济阴霾后,2010年GDP增长率由2009年的8.7%上升至10.1。

GDP继续走向飞速增长的道路。

在CPI增长率方面,加息也并未达到抑制CPI增长率的作用。

在加息后,2010年的CPI增长率由2009年的-0.7%上升至3.3%,而且至今未见回落的趋势,通货膨胀压力仍然很大。

因此利率调整并未在此方面起到积极的作用。

在股市方面,近期的加息对股市的影响不大。

在2010年10月20日加息0.25%后,沪深股市股指分别上升0.07%和1.23%;在2010年12月26日加息0.25%后,沪深股市股指分别下降1.90%和2.02%;在2011年02月09日加息0.25%后,沪深股市股指分别下降0.89%1.53%。

近期的加息还是对股市起到了一定的稳定作用。

在房地产方面,由于近期的“国十条”等相关调控房价政策而相继出台,房价增长率有了一定的回落。

作为政策中一部分的加息,也对房地产市场产生了一定的影响。

加息会使投资收益明显下降,促使一部分投资者进行出售,从而大量增加二手商品房的供给量,抑制房价的快速增长。

在分析了三个阶段央行利率调整对经济的影响之后,我认为利率调整作为货币政策的一部分,应该在国家宏观经济调控之中起到积极的作用。

央行应抓准调整利率

升级会员

升级会员