《中级财务管理》高频考点责任中心业绩考核.docx

《《中级财务管理》高频考点责任中心业绩考核.docx》由会员分享,可在线阅读,更多相关《《中级财务管理》高频考点责任中心业绩考核.docx(11页珍藏版)》请在冰豆网上搜索。

《中级财务管理》高频考点责任中心业绩考核

【知识点】:

责任中心业绩考核;

第八章成本管理

责任中心业绩考核

责任中心及其考核

1.成本中心

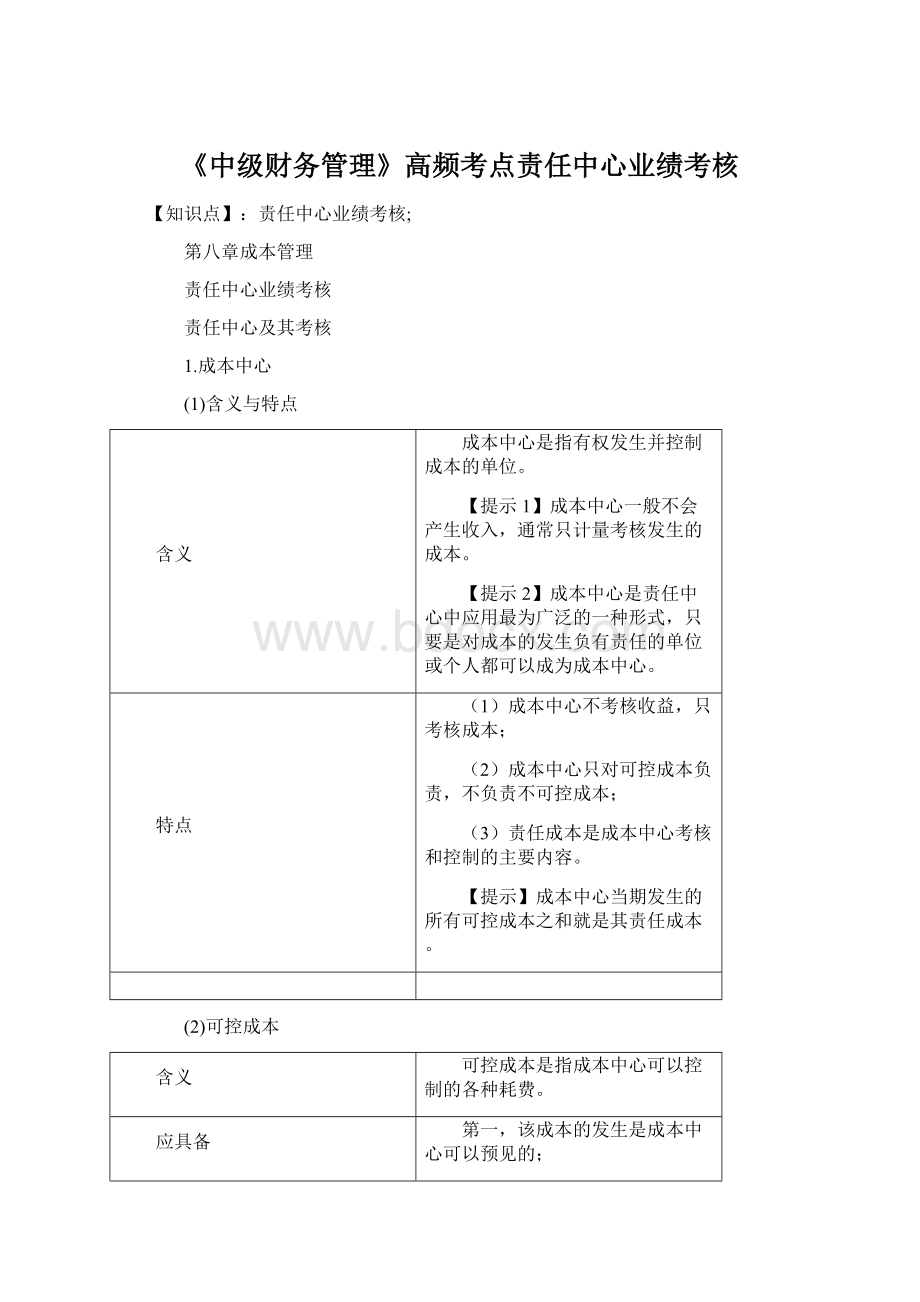

(1)含义与特点

含义

成本中心是指有权发生并控制成本的单位。

【提示1】成本中心一般不会产生收入,通常只计量考核发生的成本。

【提示2】成本中心是责任中心中应用最为广泛的一种形式,只要是对成本的发生负有责任的单位或个人都可以成为成本中心。

特点

(1)成本中心不考核收益,只考核成本;

(2)成本中心只对可控成本负责,不负责不可控成本;

(3)责任成本是成本中心考核和控制的主要内容。

【提示】成本中心当期发生的所有可控成本之和就是其责任成本。

(2)可控成本

含义

可控成本是指成本中心可以控制的各种耗费。

应具备

的条件

第一,该成本的发生是成本中心可以预见的;

第二,该成本是成本中心可以计量的;

第三,该成本是成本中心可以调节和控制的。

凡不符合上述三个条件的成本都是不可控成本。

应注意

的问题

可控成本和不可控成本的划分是相对的。

它们与成本中心所处的管理层级别、管理权限与控制范围大小有关。

对于一个独立企业而言,几乎所有的成本都是可控的。

(3)成本中心考核和控制主要使用的指标

预算成本节约额=实际产量预算责任成本-实际责任成本

预算成本节约率=预算成本节约额/实际产量预算责任成本×100%

【提示】公众号-会计小微

实际产量预算责任成本(费用)=实际产量×预算单位成本(费用)

2.利润中心

(1)含义

利润中心是指既能控制成本,又能控制收入和利润的责任单位。

它不但有成本发生,而且还有收入发生。

(2)特点

利润中心与成本中心相比,其权利和责任都相对较大,它不仅要降低绝对成本,还要寻求收入的增长使之超过成本,即更要强调相对成本的降低。

(3)类型

类型

含义

自然利润中心

它是自然形成的,直接对外提供劳务或销售产品以取得收入的责任中心。

人为利润中心

它是人为设定的,通过企业内部各责任中心之间使用内部结算价格结算半成品内部销售收入的责任中心。

(4)考核指标

考核指标

公式

特点

边际贡献

边际贡献

=销售收入总额-变动成本总额

反映了该利润中心的盈利能力,但它对业绩评价没有太大的作用。

可控边际贡献(部门经理边际贡献)

可控边际贡献

=边际贡献-该中心负责人可控固定成本

是评价利润中心管理者业绩的理想指标。

部门边际贡献

(部门毛利)

部门边际贡献

=可控边际贡献-该中心负责人不可控固定成本

部门边际贡献反映了部门为企业利润和弥补与生产能力有关的成本所作的贡献,它更多的用于评价部门业绩而不是利润中心管理者的业绩。

3.投资中心

(1)含义

投资中心是指既能控制成本、收入和利润,又能对投入的资金进行控制的责任中心,其经理所拥有的自主权不仅包括制定价格、确定产品和生产方法等短期经营决策权,而且还包括投资规模和投资类型等投资决策权。

(2)特点

投资中心是最高层次的责任中心,它拥有最大的决策权,也承担最大的责任。

(3)考核指标

投资报酬率

剩余收益

①投资报酬率

计算公式:

投资报酬率=营业利润/平均营业资产

其中:

(1)营业利润是指息税前利润。

(2)平均营业资产=(期初营业资产+期末营业资产)/2

投资报酬率的优缺点

指标优点

(1)能够反映投资中心的综合获利能力,并具有横向可比性(相对数指标,可用于部门之间以及不同行业之间的比较);

(2)不仅可以促使经理人员关注营业资产运用效率,并有利于资产存量的调整,优化资源配置。

指标缺点

(1)引起短期行为的产生;

(2)追求局部利润最大化而损害整体利益最大化目标。

②剩余收益

1)计算公式:

剩余收益=营业利润-(平均营业资产×最低投资报酬率)

平均营业资产×投资报酬率

关系公式:

剩余收益=平均营业资产×(投资报酬率-最低投资报酬率)

2)剩余收益指标优缺点

优点:

剩余收益指标弥补了投资报酬率指标会使局部利益与整体利益相冲突的不足。

缺点:

(1)由于其是一个绝对指标,故而难以在不同规模的投资中心之间进行业绩比较;

(2)剩余收益同样仅反映当期业绩,单纯使用这一指标也会导致投资中心管理者的短期行为。

责任中心业绩考核

【例题】已知某集团公司下设多个责任中心,有关资料如下:

资料1:

指标

A投资中心

B投资中心

C投资中心

息税前利润(万元)

10400

15800

8450

营业资产平均占用额(万元)

94500

145000

75500

规定的最低投资报酬率

10%

资料2:

D利润中心营业收入为52000元,变动成本总额为25000元,利润中心负责人可控的固定成本为15000元,利润中心负责人不可控但应由该中心负担的固定成本为6000元。

资料3:

E利润中心的边际贡献为80000元,负责人可控边际贡献为60000元,利润中心部门边际贡献总额为45000元。

公众号-会计小微

资料4:

D中心下设了两个成本中心,其中甲成本中心,生产一种产品,预算产量5000件,预算单位成本200元,实际产量6000件,实际成本为1170000元。

要求:

(1)根据资料1计算各个投资中心的下列指标:

①投资报酬率,并据此评价各投资中心的业绩。

②剩余收益,并据此评价各投资中心的业绩。

(2)根据资料2计算D利润中心边际贡献总额、可控边际贡献和部门边际贡献总额。

(3)根据资料3计算E利润中心负责人的可控固定成本以及不可控但应由该利润中心负担的固定成本。

(4)根据资料4计算甲成本中心的预算成本节约额和预算成本节约率。

【答案】

(1)

①A投资中心的投资报酬率=10400/94500=11.01%

B投资中心的投资报酬率=15800/145000=10.9%

C投资中心的投资报酬率=8450/75500=11.19%

评价:

C投资中心业绩最优,A投资中心次之,B投资中心业绩最差。

②

A投资中心的剩余收益=10400-94500×10%=950(万元)

B投资中心的剩余收益=15800-145000×10%=1300(万元)

C投资中心的剩余收益=8450-75500×10%=900(万元)

评价:

B投资中心业绩最优,A投资中心次之,C投资中心业绩最差。

(2)

①利润中心边际贡献总额=52000-25000=27000(元)

②利润中心可控边际贡献=27000-15000=12000(元)

③利润中心部门边际贡献总额=12000-6000=6000(元)

(3)E利润中心负责人可控固定成本=80000-60000=20000(元)

E利润中心负责人不可控但应由该利润中心负担的固定成本=60000-45000=15000(元)

(4)

①甲中心预算成本节约额=预算责任成本-实际责任成本

=200×6000-1170000=30000(元)

②甲中心预算成本节约率=预算成本节约额/预算责任成本×100%

=30000/(200×6000)=2.5%

【知识点】:

作业成本计算;

第八章成本管理

作业成本计算

作业成本计算法下的成本计算

【提示】传统成本计算方法下,间接成本的分配路径是“资源→部门→产品”;作业成本法下间接成本的分配路径是“资源→作业→产品”。

1.作业成本的分配

(1)计算作业成本分配率

=待分配的作业成本/作业动因合计数

(2)计算各产品应分配的作业成本

某产品耗用的作业成本=Σ(该产品耗用的作业动因量×作业成本分配率)

(3)计算各产品的总成本

某产品当期发生成本+当期投入该产品的直接成本+当期耗用的各项作业成本

其中:

直接成本=直接材料成本+直接人工成本

2.作业成本分配率的确定方法

(1)实际作业成本分配率

计算公式

实际作业成本分配率

=当期实际发生的作业成本/各产品耗费的作业动因合计数

优点

以此计算的成本是实际成本,因而无须分配实际成本与预算成本的差异。

缺点

(1)作业成本资料只能在会计期末才能得到,因而不能随时提供进行决策的有关成本信息。

(2)不同会计期间作业成本不同、作业需求量不同,因而造成分配率的波动,进而影响产品成本忽高忽低。

(3)容易忽视作业需求变动对成本的影响,不利于划清造成成本高低的责任归属。

(2)预算作业成本分配率

计算公式

预算或正常作业成本分配率

=预计作业成本/预计(正常)作业动因合计数

优点

(1)便于随时提供决策所需的成本信息。

(2)可以避免产生作业成本变动和作业需求不足而引起的产品成本波动。

(3)有利于及时查清成本升高的原因。

缺点

须分配实际成本与预算成本的差异。

【例题】北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下:

豪华型

普通型

产量(台)

5000

15000

售价(元)

4000

2000

单位直接材料和人工成本(元)

2000

800

直接人工(小时)

25000

75000

公司管理会计师划分了下列作业、间接成本集合及成本动因:

作业

制造费用集合

作业动因

调整

300万元

调整次数

机器运行

1625万元

机器小时

包装

75万元

包装单数量

合计

2000万元

两种产品的实际作业量如下:

作业动因

豪华型作业消耗

普通型作业消耗

合计

调整次数(次)

200

100

300

机器小时(小时)

55000

107500

162500

包装单数量(个)

5000

10000

15000

要求:

(1)采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位产品成本及单位盈利能力。

(2)采用作业基础成本计算制度,确定两种产品的单位产品成本及单位盈利能力。

【答案】

(1)直接人工小时合计=25000+75000=100000(工时)

间接成本分配率=20000000/100000=200(元/小时)

分配给豪华型的制造费用=200×25000=5000000(元)

单位豪华型的制造费用=5000000/5000=1000(元/台)

分配给普通型的制造费用=200×75000=15000000(元)

单位普通型的制造费用=15000000/15000=1000(元/台)

单位:

元

豪华型

普通型

单位售价

4000

2000

单位产品成本:

直接材料和人工

2000

800

制造费用

1000

1000

单位产品成本合计

3000

1800

单位产品利润

1000

200

(2)每一作业成本动因的成本动因率

作业动因

成本

作业消耗

作业率

调整次数

3000000元

300次

10000元/次

机器小时

16250000元

162500小时

100元/小时

包装单数量

750000元

15000个

50元/个

豪华型(5000台)

作业动因

作业率

作业量

间接成本合计

单位间接成本

调整次数

10000

200

2000000

400

机器小时

100

55000

5500000

1100

包装单数量

50

5000

250000

50

合计

-

-

-

1550

普通型(15000台)

作业动因

作业率

作业量

间接成本合计

单位间接成本

调整次数

10000

100

1000000

66.67

机器小时

100

107500

10750000

716.67

包装单数量

50

10000

500000

33.33

合计

-

-

-

816.67

成本及盈利分析:

豪华型

普通型

单位售价(元)

4000

2000

单位产品成本(元):

直接材料和人工

2000

800

工厂间接成本

1550

816.67

单位产品成本合计

3550

1616.67

单位产品利润

450

383.33

升级会员

升级会员