职工申报工资低于保底的各项社会保险费金额.docx

《职工申报工资低于保底的各项社会保险费金额.docx》由会员分享,可在线阅读,更多相关《职工申报工资低于保底的各项社会保险费金额.docx(17页珍藏版)》请在冰豆网上搜索。

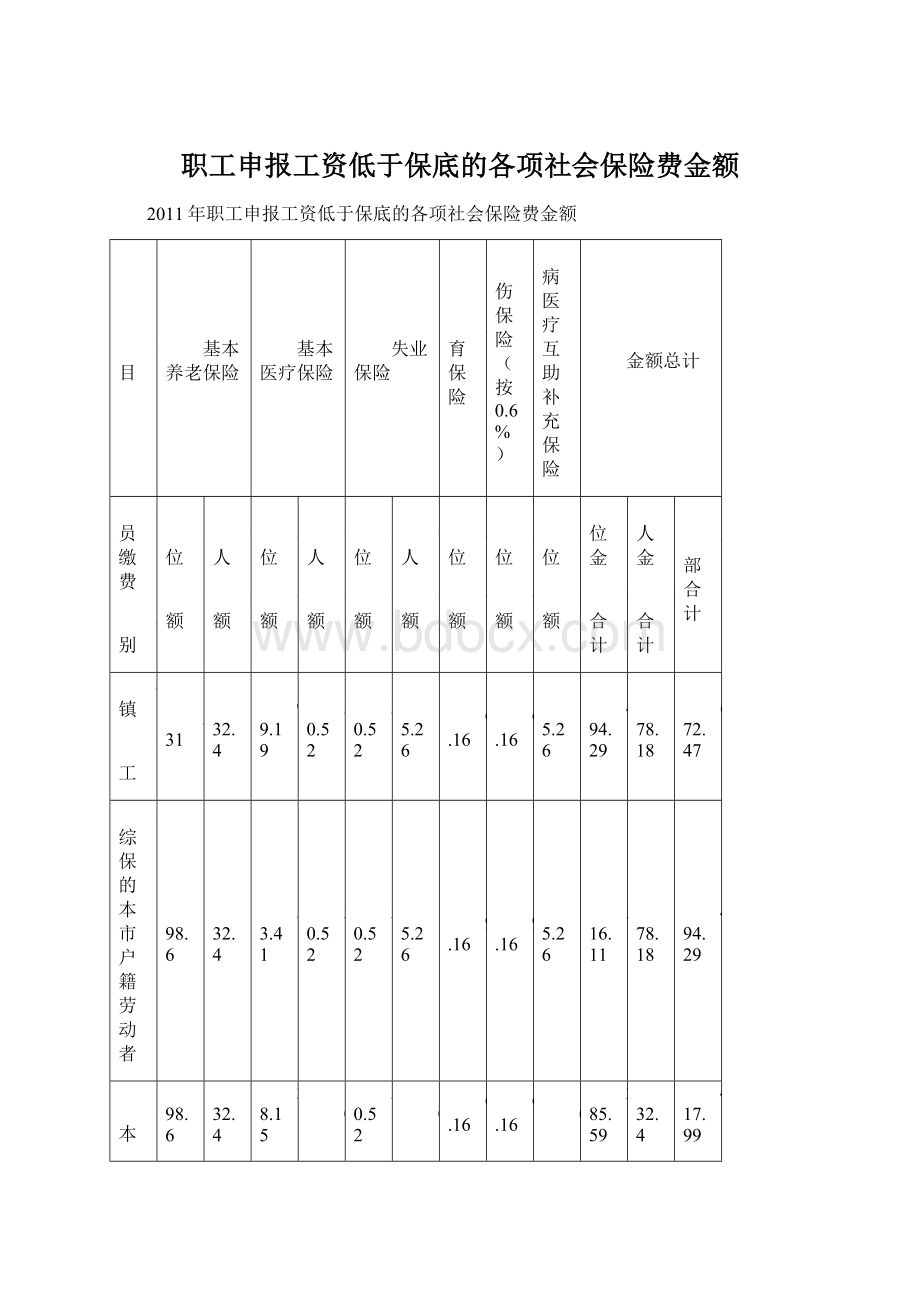

职工申报工资低于保底的各项社会保险费金额

2011年职工申报工资低于保底的各项社会保险费金额

项目

基本养老保险

基本医疗保险

失业保险

生育保险

工伤保险(按0.6%)

大病医疗互助补充保险

金额总计

人员缴费

类别

单位

金额

个人

金额

单位

金额

个人

金额

单位

金额

个人

金额

单位

金额

单位

金额

单位

金额

单位金

额合计

个人金

额合计

全部合计

城镇

职工

331

132.4

99.19

30.52

30.52

15.26

9.16

9.16

15.26

494.29

178.18

672.47

原综保的本市户籍劳动者

198.6

132.4

53.41

30.52

30.52

15.26

9.16

9.16

15.26

316.11

178.18

494.29

非本市户

籍农民工

198.6

132.4

38.15

0

30.52

0

9.16

9.16

0

285.59

132.4

417.99

一、关于解决范围、对象和条件

(一)凡具有我省城镇户籍,曾与我省原城镇集体企业建立劳动关系或形成事实劳动关系,2010年12月31日前已达到或超过法定退休年龄的人员(男年满60周岁、女年满50周岁的人员,以下简称“超龄人员”),因原集体企业已不存在,或因所在企业未参加过企业职工基本养老保险(以下简称“基本养老保险”)且已经没有生产经营能力、无力缴纳社会保险费的,可以个体劳动者身份自愿申请参加基本养老保险,一次性缴纳15年基本养老保险费。

2010年12月31日前尚未达到法定退休年龄的人员,要按规定参保缴费,达到法定退休年龄时累计缴费不足15年的,可按相关规定缴费至满15年。

(三)符合上述参保条件自愿参保的超龄人员,应以2009年全省在岗职工平均工资28563元的60%为缴费基数,20%为缴费比例,一次性缴纳15年基本养老保险费,其中:

在2010年12月31日前已达到或超过65周岁的,从达到65周岁起,每年长一周岁,缴费金额减少1500元,但实际缴费金额最少不低于38400元。

上述参保超龄人员的实际缴费年限和平均缴费工资指数分别均记为15年和0.6。

(四)超龄人员按规定一次性缴纳基本养老保险费后,社会保险经办机构按实际缴费总金额的40%为其建立基本养老保险个人账户。

(六)超龄人员参保后,由各级社保经办机构按照现行规定,即《四川省人民政府关于贯彻实施国务院关于完善企业职工基本养老保险制度的决定的通知》(川府发[2006]13号)、《四川省劳动和社会保障厅、四川省财政厅关于印发四川省完善企业职工基本养老保险制度实施办法的通知》(川劳社发[2006]17号)和《四川省劳动和社会保障厅关于印发四川省完善企业职工基本养老保险制度实施办法的实施细则的通知》(川劳社发[2006]18号)等文件规定,为超龄人员按月发放基本养老金。

(七)超龄人员在2011年12月31日前办理参保缴费手续的,其参保时间和个人账户建立时间统一确定为2010年12月31日,实际缴费年限和缴费工资指数不向前后自然年度分摊记载。

计发基本养老金的省在岗职工平均工资基数及享受调待政策等与2010年退休的正常参保人员一致。

社保经办机构从实际参保缴费的次月起按月为其发放基本养老金。

四川省劳动和社会保障厅关于印发《四川省完善企业职工基本养老保险制度实施办法的实施细则》的通知

发布日期:

2011-4-29来源:

市人力资源和社会保障局阅读次数:

587

四川省劳动和社会保障厅

关于印发《四川省完善企业职工基本养老保险制度实施办法的实施细则》的通知

川劳社发〔2006〕18号

各市(州)劳动和社会保障局、省级有关部门:

根据《四川省劳动和社会保障厅、四川省财政厅关于印发〈四川省完善企业职工基本养老保险制度实施办法〉的通知》(川劳社发[2006]17号,以下简称《实施办法》)的规定,现将《四川省完善企业职工基本养老保险制度实施办法的实施细则》印发给你们,请在贯彻《实施办法》时一并按照执行。

二○○六年八月十日

四川省完善企业职工基本养老保险制度实施办法的实施细则

根据《四川省劳动和社会保障厅、四川省财政厅关于印发〈四川省完善企业职工基本养老保险制度实施办法〉的通知》(川劳社发[2006]17号,以下简称《实施办法》)以及国家的有关规定,制定本实施细则。

一、关于《实施办法》的实施范围

(一)从2006年1月1日起,企业职工基本养老保险的实施范围按《实施办法》的规定执行。

(二)职工(含农民工,下同)与企业(含企业化管理的事业单位、民办非企业单位,下同)签订劳动合同之月起,应按规定参加企业职工基本养老保险。

职工如未与企业签订劳动合同,但存在事实劳动关系的,应从企业支付工资之月起按规定参加企业职工基本养老保险。

(三)事业单位转制为企业的,从规定的转制之月起参加企业职工基本养老保险。

其中事业单位原参加机关事业单位养老保险的,按规定整体转移养老保险关系和个人账户金额,接续养老保险关系。

职工由机关事业单位进入企业工作之月起参加企业职工基本养老保险。

其中职工原参加了机关事业单位养老保险的,按规定转移养老保险关系和个人账户金额,接续养老保险关系。

(四)法定退休年龄以内的城镇个体工商户及其雇工、城镇自由职业者、城镇灵活就业人员(简称个体参保人员,下同),应在户籍所在地参加企业职工基本养老保险。

超过法定退休年龄的人员,不再参加企业职工基本养老保险。

(五)一直未参加企业基本养老保险,已解体、撤消或已经没有生产经营能力、无力缴纳基本养老保险费的城镇集体所有制企业,不再纳入养老保险统筹范围;没有达到法定退休年龄且有参保愿望的职工,可按城镇个体参保人员基本养老保险有关规定参加企业基本养老保险,按规定缴纳基本养老保险费,并从当地实施城镇集体所有制企业退休费用社会统筹之月起,按其统筹办法规定补缴基本养老保险费(含利息,下同)。

二、关于基本养老保险基金的筹集

(六)企业按全部职工缴费工资总和作为基数缴纳基本养老保险费,缴费比例为20%。

企业必须按月向社会保险经办机构申报应缴纳的基本养老保险费数额,经社会保险经办机构核定后,在规定的期限内缴纳基本养老保险费。

(七)职工个人按本人上月工资(或上一年月平均工资,下同)作为基数缴纳基本养老保险费,缴费比例为8%,由所在企业在发放工资中代扣代缴。

企业应为职工设立工资收入台帐,逐月进行登记,经职工签字确认,社会保险经办机构据此核定职工个人缴费工资和企业的全部职工缴费工资总和。

(八)职工个人缴费工资,按国家统计局规定列入工资总额统计项目的实际收入计算,包括计时工资、计件工资、奖金、津贴和补贴、加班工资以及特殊情况下支付的工资。

特殊情况下支付的工资包括:

1、根据国家法律、法规和政策规定,因病、工伤、产假、计划生育假、婚丧假、事假、探亲假、定期休假、停工学习、执行国家或社会义务等原因按计时工资标准或按计时工资标准的一定比例支付的工资;

2、附加工资、保留工资。

(九)下列人员按以下办法核定缴费工资:

1、调动工作的职工,按到新单位以后领取的月工资收入

作为缴费工资。

以后月工资收入变动的,按变动后的月工资收入作为缴费工资。

2、转业、退役军人和机关、事业单位职工到企业工作的,按当月的月工资收入作为缴费工资。

3、企业内部退养职工,按其内退前12个月的月平均工资收入作为缴费工资。

其内退期间工资性收入有增长的,相应调整缴费工资。

4、在医疗期内的病休职工、因企业停工连续放假半年以上的职工,按实际领取的月工资性收入作为缴费工资。

5、退出工作岗位自谋职业仍与企业协议保留劳动关系的职工,按上一年全省在岗职工月平均工资作为缴费工资。

6、对按承包协议等情况不能准确核定工资收入的职工,按上一年全省在岗职工月平均工资作为缴费工资。

7、公派出国、出境工作,外派、外借到其他单位工作的职工,按其实际领取的月工资性收入作为缴费工资。

8、企业派出的脱产学习人员,保留劳动关系由企业支付工资的,按实际领取的月工资性收入作为缴费工资。

与企业协议保留劳动关系、企业不支付工资的脱产学习人员,按脱产学习前12个月的月平均工资作为缴费工资。

上述人员(第5、6项的人员除外)经核定的缴费工资,最高不得超过上一年全省在岗职工月平均工资的300%,最低不得低于上一年全省在岗职工月平均工资的60%。

(十)个体参保人员按上一年全省在岗职工月平均工资的20%缴纳基本养老保险费。

缴费办法按所在市(州)社会保险经办机构的规定执行。

对未享受社会保险补贴的个体参保人员,缴费基数实行5年过渡到位办法,即从2006年至2010年,缴费基数可在上一年全省在岗职工月平均工资的60%至100%范围内确定,具体办法按所在市(州)社会保险经办机构的规定执行。

(十一)企业和职工个人、个体参保人员缴纳基本养老保险费的缴费工资或缴费基数计算到元。

(十二)参加基本养老保险的人员,不论因何种原因变动工作岗位,包括通过公司制改造、股份制改造、出售、拍卖、租赁等方式改制以后的企业和职工,以及跨统筹地区流动的人员,都应按规定继续参加基本养老保险并按时足额缴纳基本养老保险费。

(十三)企业在人民法院宣告破产后,由清算组组织生产自救或留守继续发放职工工资期间,应按规定继续缴纳基本养老保险费。

(十四)企业和职工欠缴基本养老保险费,至本年底仍未补缴(个体参保人员当年补缴截止时间按参保所在地的规定执行),社会保险经办机构在结算缴费情况时,应按规定记载欠缴基本养老保险费的本金和利息。

利息按照个人账户储存额利息计算办法计算。

(十五)企业未按规定缴纳和代扣代缴基本养老保险费的,社会保险经办机构应当向其发出《社会保险费催缴通知书》;对拒不缴纳的,由劳动保障行政部门下达《劳动保障限期改正指令书》;逾期仍不缴纳的,除补缴欠缴数额外,从欠缴之日起,按日加收2‰的滞纳金。

缴费单位逾期拒不缴纳基本养老保险费、滞纳金的,由劳动保障行政部门申请人民法院依法强制征缴。

(十六)个体参保人员未按规定缴纳基本养老保险费的,劳动保障行政部门在每年度结束后30日内公告或通知补缴;逾期仍未缴纳的,除补缴欠费数额外,从欠缴之日起

(十七)企业原欠缴基本养老保险费的,在办理职工转移养老保险关系或退休(含退职,下同)、停止或终止缴纳基本养老保险费手续时,企业应按记载该职工欠费额补缴基本养老保险费本金和利息。

属于第(十五)项规定情形的,应按规定加收滞纳金。

(十八)男年未满60岁、女年未满50岁,已参加基本养老保险的企业职工,在到达法定退休年龄或因病、非因工伤残完全丧失劳动能力退出生产、工作岗位,缴费年限未满15年的,经本人提出申请,可由个人按个体参保人员缴费规定,以历年全省职工平均工资为基数补缴不超过初次参保时前5年的基本养老保险费(含利息,下同),补缴后缴费年限仍未满15年的,可继续延长缴费至缴费年限满15年时,办理领取基本养老金手续,享受基本养老保险待遇。

男年未满60岁、女年未满50岁,自愿参加企业职工基本养老保险的个体参保人员,可按个体参保人员缴费规定,以历年全省职工平均工资为基数补缴不超过参保时前5年的基本养老保险费,并按规定继续缴费。

在到达规定领取基本养老金年龄,缴费年限未满15年的,经本人提出申请,可继续延长缴费至缴费年限满15年时,办理领取基本养老金手续,享受基本养老保险待遇。

(十九)兼并、破产等企业原欠缴基本养老保险费的,应按以下规定补缴或处置:

1、企业实行兼并的,对于实施兼并后不再保留法人资格的被兼并企业,其欠缴的基本养老保险费由兼并方负责补缴。

2、企业分立的,由分立各方按协议分别负责补缴。

3、企业被拍卖、出售或实行租赁的,其欠费不得免除,并应在拍卖、出售、租赁协议或合同中明确补缴欠费的办法。

4、经人民法院宣告破产的国有企业,其破产前欠缴的养老保险费,应按有关规定在资产变现收入中予以清偿;清偿欠费确有困难的企业,其欠缴的养老保险费包括长期挂帐的欠费,除2005年底以前企业缴费中应划入职工个人账户部分外,经市(州)社会保险经办机构核实,劳动保障部门、财政部门审核,按规定报省劳动保障部门、省财政部门批准后可以核销。

(二十)企业破产财产收入,按法定的顺序清偿债务时,应按《企业破产法》(试行)和《民事诉讼法》的规定优先支付所欠缴的基本养老保险费及利息。

属于第(十五)项规定情形的,应按规定加收滞纳金。

三、关于基本养老保险个人账户的建立和管理

(二十一)个人账户用于记录参保人员个人缴纳的基本养老保险费本金和收益、利息。

社会保险经办机构应为每个参保人员建立一个终身不变的个人账户,并定期向社会公告,告之参保人员按要求核对个人账户记载情况。

(二十二)从2006年1月1日起,基本养老保险个人账户规模由职工缴费工资的11%调整为8%,全部由个人缴费形成,单位缴费部分不再划入个人账户;个体参保人员按缴费基数的8%划入个人账户。

参保人员2005年12月31日及以前的个人账户记账额不调整。

(二十三)未做实的基本养老保险个人账户储存额,由社会保险经办机构于每年的6月以前,按上年12月公布的“记账利率”计算并登记一次利息。

年度累计储存额计算的办法为:

年度计算法:

至本年底为止个人账户累计储存额=上年底为止个人账户累计储存额×(1+本年记账利率)+个人账户本年记账金额×(1+本年记账利率×1.083×1/2)

月积数法:

至本年底为止个人账户累计储存额=上年底为止个人账户累计储存额×(1+本年记账利率)+本年记账额本金+本年记账额利息,

其中:

本年记账额利息=本年记账月积数×本年记账利率×1/12

本年记账月积数=Σ〔n月份记账额×(12-n+1)〕(n为本年各记账月份,且1≤n≤12)

职工、个体参保人员退休(或领取基本养老金,下同)或死亡,终止缴费前的当年未做实个人账户本金,按本年记账额利息计算办法计算利息。

(二十四)职工、个体参保人员死亡时未做实的个人账户储存额利息的计算,除按第(二十三)项规定办理外,对上年底为止个人账户累计储存额在死亡时不足一年的利息计算办法为:

上年底为止个人账户累计储存额在当年不足一年的利息=死亡时上年底为止个人账户累计储存额×本年记账利率×死亡时当年缴费月数÷12。

计算利息时,如本年记账利率尚未公布,按上一年记账利率计算。

(二十五)做实的个人账户储存额,按收益率每年计算一次收益。

具体办法按国家的有关规定执行。

(二十六)退休人员个人账户在按有关规定按月支付个人账户养老金和增加养老金的一定比例金额后的余额部分继续计息。

利息计算办法为:

年度计算法:

年利息=(个人账户年初余额-当年支付个人账户养老

金总额)×本年记账利率+当年支付个人账户养老金总

额×本年记账利率×1.083×1/2。

个人账户年终余额=个人账户年初余额-当年支付个人

账户养老金总额+年利息。

月积数法:

年利息=个人账户年初余额×本年记账利率-本年

支付月积数×本年记账利率×1/12

本年度支付月积数=Σ〔n月份支付额×(12-n+1)〕(n为本年度各记账月份,且1≤n≤12)

(二十七)职工、个体参保人员由于各种原因中断缴纳基本养老保险费的,原企业或职工、个体参保人员或其直系亲属(父母、配偶、子女)应书面通知所在地社会保险机构,并办理相应手续,其个人账户予以封存保留。

职工、个体参保人员中断缴费前后的个人账户的储存额累计计算,不间断计息。

(二十八)职工、个体参保人员因涉嫌犯罪被通缉或在押未定罪期间,以及服刑、劳教期间,不缴纳基本养老保险费,不计算缴费年限,但个人账户予以保留,个人账户储存额继续计息;

被通缉或在押后案件撤销或无罪释放的,可补缴基本养老保险费。

职工被判有期徒刑缓刑期间未解除劳动关系的,企业和职工应继续缴费,缴费年限连续计算。

个体参保人员被判有期徒刑缓刑期间,个人应继续缴费,缴费年限连续计算。

(二十九)职工、个体参保人员在统筹范围内流动时,其基本养老保险关系(含历年缴费工资、平均缴费工资指数、个人账户储存额、参保身份等,下同)和做实的个人账户储存额资金(含本金和利息,下同)随同转移,2006年1月1日以后未做实的个人账户储存额资金和2005年12月31日以前的个人账户储存额资金不转移。

(三十)职工、个体参保人员跨统筹范围流动时,调出地区社会保险经办机构应向调入地区的社会保险经办机构转移其基本养老保险关系和基本养老保险个人账户中全部储存额资金。

1、转移资金额为1998年之前按规定计算的个人缴费部分累计本息,加上从1998年1月1日起按个人缴费工资11%计算的缴费额累计本息,以及从2006年1月1日起按个人缴费工资8%建立的个人账户累计本息。

2、职工调转当年未做实的记账额,调出地区只转本金不转当年利息;职工调转后,由调入地区对职工调转当年未做实的记账额一并计息。

(三十一)事业单位转制为企业参加企业职工基本养老保险,可从1996年1月1日起按企业职工基本养老保险建立个人账户的规定(2005年12月31日前个人账户比例为11%,2006年1月1日后个人账户比例为8%),补建基本养老保险个人账户。

已参加事业单位养老保险的,在转移的个人账户基础上进行补建。

补建的个人账户资金,由单位和个人按规定比例负担,一次性向社会保险经办机构缴纳,由社会保险经办机构按规定建立和记载职工基本养老保险个人账户。

(三十二)企业中的农民工参加企业职工基本养老保险后,与企业解除劳动关系的,其养老保险按以下规定办理:

1、在省内企业重新就业或跨省统筹范围就业的,转移其养老保险关系和个人账户中的全部储存额资金。

2、回农村且自愿保留养老保险关系的,社会保险经办机构保留其个人账户并按规定计息,以后重新就业时接续或转移养老保险关系。

3、回农村不愿保留养老保险关系,户籍所在地开展了农村社会养老保险的,社会保险经办机构向所在地农村社会养老保险经办机构转移其基本养老保险关系和个人账户中的全部储存额资金;户籍所在地未开展农村社会养老保险的,如本人申请终止养老保险关系,社会保险经办机构一次性支付其个人账户中的全部储存额

(三十三)职工在职期间或参保人员领取基本养老金后死亡,其个人账户的继承额由社会保险经办机构一次性支付其法定继承人或指定的受益人。

继承金额的计算办法为:

1、职工在职期间死亡的继承金额=个人账户中的个人缴费部分的储存额

2、参保人员领取基本养老金后死亡继承金额=死亡时个人账户全部余额×(退休时个人账户中个人缴费的累计储存额÷退休时个人账户的累计储存额)

(三十四)个体参保人员在领取基本养老金前死亡的,其以个体参保人员身份参保缴费期间缴纳的全部基本养老保险费(含个人账户的本息,下同),一次性支付给法定继承人或指定的受益人。

个体参保人员原为企业职工的,领取基本养老金前死亡,原以职工身份参保缴费期间的个人缴费部分的储存额,还应一次性支付给

(三十五)职工在职期间出国、出境定居的,按个人账户实际储存额一次性退给本人,同时终止基本养老保险关系。

个体参保人员领取基本养老金前出国、出境定居的,其以个体参保人员身份参保缴费期间缴纳的全部基本养老保险费一次性退给本人,同时终止基本养老保险关系。

个体参保人员原为企业职工的,以职工身份参保缴费期间的个人缴费部分的储存额,还应一次性退给本人。

(三十六)职工或退休人员在服刑或劳教期间死亡的,其个人账户储存额中的个人缴费部分储存额或个人缴费部分余额按规定计算的继承额,一次性支付给其法定继承人或指定的受益人(法院判决没收全部财产的除外,下同)。

个体参保人员在服刑或劳教期间死亡的,其以个体参保人员身份参保缴费期间缴纳的全部基本养老保险费,一次性支付给法定继承人或指定的受益人。

个体参保领取基本养老金的人员在服刑或劳教期间死亡的,其个人账户储存额余额按规定计算的继承额,一次性支付给其法定继承人或指定的受益人。

个体参保人员原为企业职工的,原以职工身份参保缴费期间的个人账户储存额中的个人缴费部分余额,还应一次性支付给其法定继承人或指定的受益人。

四、关于享受基本养老金的条件

(三十七)职工、个体参保人员应按国家和省的规定同时具备下列条件,方可按月享受基本养老金:

1、职工达到法定退休年龄,个体参保人员达到规定的领取基本养老金年龄;

2、缴费年限〔含视同缴费年限的连续工龄(不含折算工龄),下同〕满十五年。

(三十八)职工的法定退休年龄按国家和省的现行规定执行,即男职工年满60周岁;在管理、技术岗位的女职工年满55周岁,在生产、经营、服务岗位的女职工年满50周岁;女职工在上述两类岗位变动,在新岗位上工作满2年以上的,按新岗位的退休年龄执行。

企业内部退养的原为管理、技术岗位的女职工,其退休年龄仍按年满55周岁执行。

(三十九)国有企业和县以上集体所有制企业(含其改制后的企业,下同)职工,从事国家规定的特殊工种并符合从事特殊工种规定年限条件的,原始档案记载清楚,按国家规定的从事特殊工种的退休年龄执行,经市(州)级以上劳动保障部门审批,从办理退休手续的次月起领取基本养老金。

对已按特殊工种办理退休手续领取了基本养老金的退休人员,不得在其达到正常退休年龄时重新办理退休手续、重新计算基本养老金。

(四十)按照省政府《关于统一城镇私营企业、个体工商户基本养老保险办法的通知》(川府发[1998]41号)规定:

个体参保人员领取基本养老金的年龄,参照企业职工的正常退休年龄规定执行,即男年满60周岁,女年满50周岁。

(四十一)企业中按有关规定批准延长退休年龄的职工,经报省或市(州)级劳动保障部门、社会保险经办机构备案后,可按规定继续缴纳基本养老保险费,延长退休年龄期间,其缴费年限和平均缴费工资指数按规定进行计算。

到达批准的延长退休年龄时,办理退休手续。

(四十二)与企业解除、终止劳动关系后以个体参保人员身份继续参保缴费的人员,其享受基本养老金的条件,按以下规定执行:

1、与企业解除或终止劳动关系前为企业管理、技术岗位(原干部岗位)的女职工,达到个体参保人员领取基本养老金年龄,并以个体参保人员身份继续缴纳基本养老保险费的实际缴费年限应满2年以上。

2、与国有企业和县以上集体所有制企业解除或终止劳动关系的职工,以个体参保人员身份继续缴纳基本养老保险费,原从事国家规定的特殊工种并符合从事特殊工种规定年限条件的,原始档案记载清楚,经本人向所在地劳动保障部门书面申请,可按国家规定的从事特殊工种的退休年龄执行。

(四十三)职工的缴费年限,是指企业和职工个人在职工退休前共同按规定足额缴纳基本养老保险费的累计年限。

个体参保人员的缴费年限,是指领取基本养老金前按规定足额缴纳基本养老保险费的累计年限。

1992年4月(我省个别市为1992年7月,下同)实行职工个人缴纳基本养老保险费以前,符合国家和省规定计算的连续工龄(不含折算工龄,下同)视同缴费年限。

缴费年限在记载个人账户时按月计算;在计算基本养老金时按年计算,不足一年的部分,换算时精确到小数点后两位。

(四十四)企业和职工个人、个体参保人员未按规定缴纳基本养老保险费的时间,不得计算为缴费年限。

以后按规定补缴了基本养老保险费后,方可计算缴费年限。

职工应参加基本养老保险而未参加且企业和职工个人未按规定补缴基本养老保险费的,职工新参加基本养老

升级会员

升级会员