财政收入的逐步回归分析.docx

《财政收入的逐步回归分析.docx》由会员分享,可在线阅读,更多相关《财政收入的逐步回归分析.docx(17页珍藏版)》请在冰豆网上搜索。

财政收入的逐步回归分析

财政收入的逐步回归分析

摘要:

财政收入是国民经济基础,是实现国家职能的财力保证。

本文采用SPSS19.0多元统计软件中的逐步回归分析方法,得出影响我国财政收入的显著性变量,建立国家财政收入回归模型,并将所得的模型给予合理的经济解释。

关键词:

财政收入;逐步回归;显著性;SPSS

1.引言

财政收入是指国家财政参与社会产品分配所取得的收入,是实现国家职能的财力保证[1]。

一方面,国家可通过控制财政收入的计划和执行情况,起到宏观调控的效果;其次,在安排和预测财政一般收入的过程中,也能够了解到经济系统的变化过程,从而及时发现经济系统运行中可能存在的问题并加以纠正;此外,通过对财政一般收入中的各分项收入进行预测,能够及时地发现现行税制和政策是否适应经济发展情况,产业结构是否合理。

因此,有必要建立一套科学的国家财政收入模型使收入预算尽量适应经济形势的变化,及时反映政府的宏观经济政策和政府活动对经济的影响。

本文选取1990年-2009年20个年度的国家财政收入数据,采用线性回归中的逐步回归方法,利用SPSS多元统计软件得出影响我国财政收入的显著性变量,建立国家财政收入回归模型,并将所得的模型给予合理的经济解释。

2.提出问题

2.1提出自变量与因变量

从定性分析的角度来说,财政收入会受到各种不同因素的影响,如:

农业总产值、工业总产值、建筑业总产值、人口数、社会消费品零售总额、国土受灾面积等等。

本文选取财政收入y(亿元)为因变量,自变量选取如下:

第一产业国内生产总值x1(亿元),第二产业国内生产总值x2(亿元),第三产业国内生产总值x3(亿元),人口数x4(万人),社会消费品零售总额x5(亿元),受灾面积x6(万公顷)。

由《中国统计年鉴》获取20个年份的统计数据,见表1。

表11990-2009年财政收入与部分项目的统计数据

年份

y

x1

x2

x3

x4

x5

x6

1990

2937.10

5062.00

7717.40

5888.42

114333

8300.1

38474.00

1991

3149.48

5342.20

9102.20

7337.10

115823

9415.6

55472.00

1992

3483.37

5866.60

11699.50

9357.38

117171

10993.7

51332.00

1993

4348.95

6963.76

16454.43

11915.73

118517

14270.4

48827.00

1994

5218.10

9572.69

22445.40

16179.76

119850

18622.9

55046.00

1995

6242.20

12135.81

28679.46

19978.46

121121

23613.8

45824.00

1996

7407.99

14015.39

33834.96

23326.24

122389

28360.2

46991.00

1997

8651.14

14441.89

37543.00

26988.15

123626

31252.9

53427.00

1998

9875.95

14817.63

39004.19

30580.47

124761

33378.1

50145.00

1999

11444.08

14770.03

41033.58

33873.44

125786

35647.9

49979.50

2000

13395.23

14944.72

45555.88

38713.95

126743

39105.7

54688.00

2001

16386.04

15781.27

49512.29

44361.61

127627

43055.4

52214.60

2002

18903.64

16537.02

53896.77

49898.90

128453

48135.9

46946.10

2003

21715.25

17381.72

62436.31

56004.73

129227

52516.3

54505.80

2004

26396.47

21412.73

73904.31

64561.29

129988

59501.0

37106.26

2005

31649.29

22420.00

87598.09

74919.28

130756

67176.6

38818.23

2006

38760.20

24040.00

103719.54

88554.88

131448

76410.0

41091.41

2007

51321.78

28627.00

125831.36

111351.95

132129

89210.0

48992.35

2008

61330.35

33702.00

149003.44

131339.99

132802

114830.1

39990.03

2009

68518.30

35226.00

157638.78

147642.09

133474

132678.4

47213.69

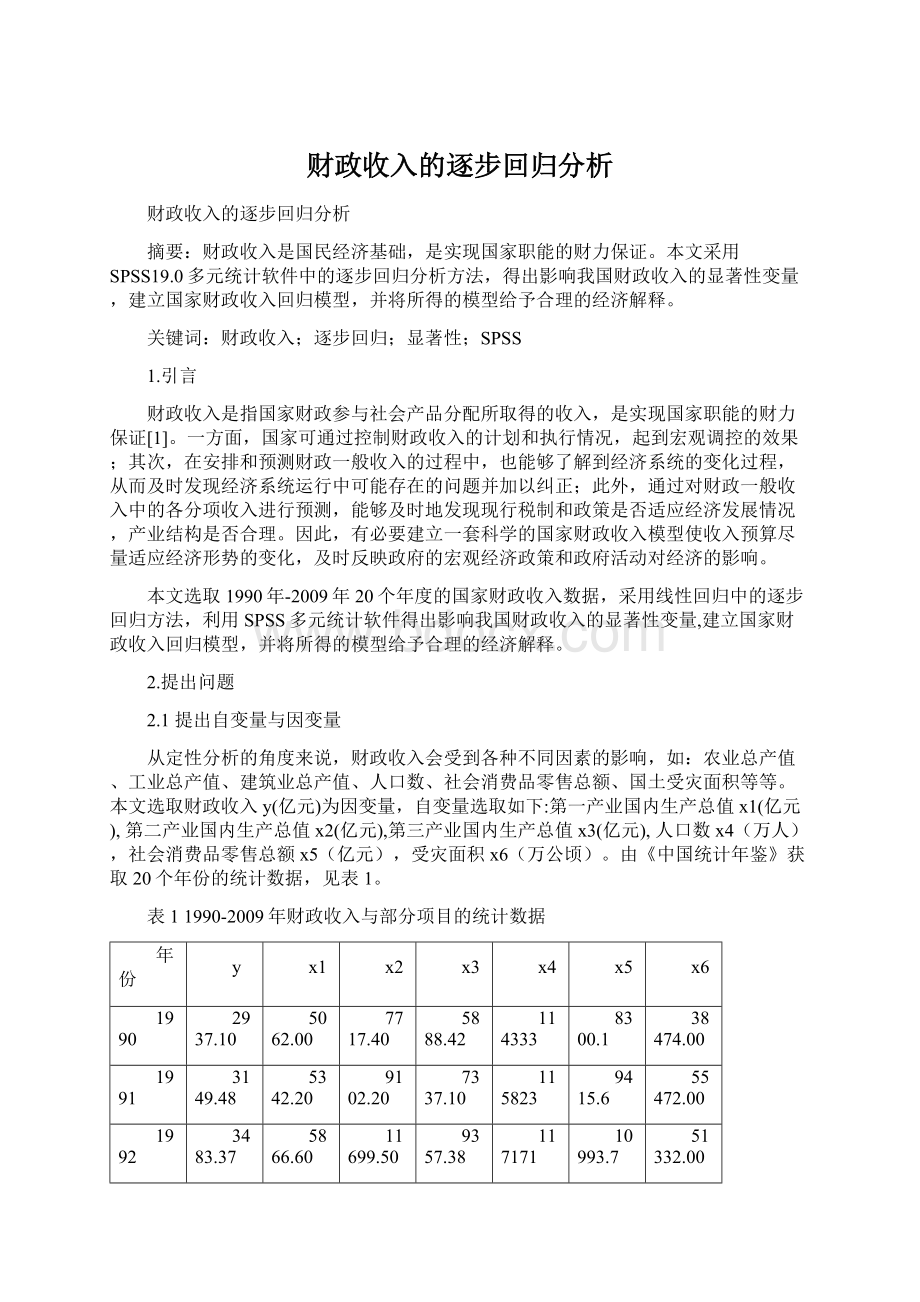

2.2做散点图,设定理论模型

作数据散点图,并进行线性拟合,观察因变量与自变量之间关系是否有线性特点。

散点图和线性拟合结果如图1所示。

图1因变量与各自变量的散点图

(a)财政收入与第一产业国内生产总值散点图,R2线性=0.933;

(b)财政收入与第二产业国内生产总值散点图;R2线性=0.986

(c)财政收入与第三产业国内生产总值散点图,R2线性=0.993;

(d)财政收入与人口数散点图,R2线性=0.784;

(e)财政收入与社会消费品零售总额散点图,R2线性=0.979;

(f)财政收入与受灾面积散点图,R2线性=0.152;

从图1中不难发现,财政收入与第一产业国内生产总值、第二产业国内生产总值、第三产业国内生产总值、社会消费品零售总额及人口数具有较强的线性关系,而与受灾面积没有明确的线性关系。

决定系数R2线性由大到小顺序为:

Y-x3;Y-x2;Y-x5;Y-x1;Y-x4;Y-x6。

我们知道由决定系数R2开方即为线性相关系数R。

线性相关系数越接近于1,Y与X的线性相关程度就越大,线性趋势越明显。

显然,财政收入和受灾面积的线性趋势并不明显,用线性回归模型方法来研究变量关系不太合理,故剔除变量x6。

(事实上,这样5个变量用逐步回归分析得到的结果与全部自变量的结果相同。

这也从另一方面验证了逐步回归模型的科学性。

)而其他5个自变量与因变量财政收入均是高度线性相关的,故用线性回归是合适的。

这样,我们可以建立财政收入的线性回归模型,模型如下:

(1)

其中Y为因变量,

自变量,

为回归系数。

各变量符号的定义见表2。

表2线性回归模型中各变量的含义

财政收入(亿元)

第一产业国内生产总值(亿元)

第二产业国内生产总值(亿元)

第三产业国内生产总值(亿元)

人口数(万人)

社会消费品零售总额(亿元)

但问题是所有与因变量呈强线性关系的这5个自变量都是显著性变量,都会在回归模型中?

若这5个变量间有多重共线性关系将如何进行线性回归模型拟合?

3.解决问题的方法和计算结果

为解决以上两个问题,我们对实验数据采取线性回归中的逐步回归方法。

3.1逐步回归分析方法简介

逐步回归(StepwiseRegression)是一种常用的消除多重共线性、选取“最优”回归方程的方法,在进行自变量选择时优于其他的回归方法(如前进法、后退法等)。

具体做法是将逐个引入自变量,引入的条件是该自变量经F检验是显著的,每引入一个自变量后,对已选入的变量进行逐个检验,如果原来引入的变量由于后面变量的引入而变得不再显著,那么就将其剔除。

引入一个变量或从回归方程中剔除一个变量,为逐步回归的一步,每一步都要进行F检验,以确保每次引入新变量之前回归方程中只包含显著的变量。

这个过程反复进行,直到既没有不显著的自变量选入回归方程,也没有显著自变量从回归方程中剔除为止。

[2]

3.2线性回归的结果及分析

将输入/移去的变量列入表3。

从表3中可以看出第三产业国内生产总值(亿元),人口数(万人),社会消费品零售总额(亿元)这三个自变量经过逐步回归过程被选择进入了回归方程。

选择的判据是变量进入回归方程的F的概率不大于0.05,剔除的判据是变量进入回归方程的F的概率不小于0.10。

选择的过程是,最先引入了变量

,建立了模型1;接着引入变量

,没有变量被剔除,建立了模型2(含有

、

);最后引入变量

,没有变量被剔除,建立了模型3,故最终的模型中含有变量

、

、

。

表3输入/移去的变量a

模型

输入的变量

移去的变量

方法

1

第三产业国内生产总值(亿元)

.

步进(准则:

F-to-enter的概率<=.050,F-to-remove的概率>=.100)。

2

人口数(万人)

.

步进(准则:

F-to-enter的概率<=.050,F-to-remove的概率>=.100)。

3

社会消费品零售总额(亿元)

.

步进(准则:

F-to-enter的概率<=.050,F-to-remove的概率>=.100)。

a.因变量:

财政收入(亿元)

表4模型汇总d

模型

R

R方

调整R方

标准估计的误差

更改统计量

R方更改

F更改

df1

df2

Sig.F更改

1

.996a

.993

.992

1755.03733

.993

2446.208

1

18

.000

2

1.000b

.999

.999

483.34885

.007

220.314

1

17

.000

3

1.000c

1.000

1.000

250.48691

.000

47.299

1

16

.000

a.预测变量:

(常量),第三产业国内生产总值(亿元)。

b.预测变量:

(常量),第三产业国内生产总值(亿元),人口数(万人)。

c.预测变量:

(常量),第三产业国内生产总值(亿元),人口数(万人),社会消费品零售总额(亿元)。

d.因变量:

财政收入(亿元)

表4显示各模型的拟合情况,模型3的复相关系数R=1.000,可决系数

=1.000,调整可决系数为1.000,标准估计的误差为250.48691。

可见模型3的拟合度较高,变量

、

、

的作用显著。

表5方差分析Anovad

模型

平方和

df

均方

F

Sig.

1

回归

7.535E9

1

7.535E9

2446.208

.000a

残差

55442808.773

18

3080156.043

总计

7.590E9

19

2

回归

7.586E9

2

3.793E9

16235.715

.000b

残差

3971643.824

17

233626.107

总计

7.590E9

19

3

回归

7.589E9

3

2.530E9

40318.220

.000c

残差

1003899.058

16

62743.691

总计

7.590E9

19

a.预测变量:

(常量),第三产业国内生产总值(亿元)。

b.预测变量:

(常量),第三产业国内生产总值(亿元),人口数(万人)。

c.预测变量:

(常量),第三产业国内生产总值(亿元),人口数(万人),社会消费品零售总额(亿元)。

d.因变量:

财政收入(亿元)

表5显示各模型的方差分析结果。

方差分析结果表明,当回归方程为模型1、2、3时,其显著性概率值均小于0.000,即拒绝总体回归系数均为0的原假设。

因此,最终的回归方程应当包含这

、

、

这3个自变量,且方程拟和效果很好。

表6显示方程外各模型变量的有关统计量,即标准化偏回归系数Beta、回归系数显著性检验的t值、P(Sig)值、偏相关系数PartialCorrelation、共线性统计的容差CollinearitystatisticTolerance。

可见,模型3方程外的各变量偏回归系数经检验,P值均大于0.05,故不能引入方程。

已排除的变量d

模型

BetaIn

t

Sig.

偏相关

共线性统计量

容差

VIF

最小容差

1

第一产业国内生产总值(亿元)

-.326a

-4.390

.000

-.729

.037

27.312

.037

第二产业国内生产总值(亿元)

-.288a

-.949

.356

-.224

.004

226.482

.004

人口数(万人)

-.174a

-14.843

.000

-.964

.223

4.478

.223

社会消费品零售总额(亿元)

-.487a

-2.240

.039

-.477

.007

142.547

.007

2

第一产业国内生产总值(亿元)

-.074b

-2.105

.051

-.466

.021

48.303

.021

第二产业国内生产总值(亿元)

.042b

.476

.641

.118

.004

243.501

.004

社会消费品零售总额(亿元)

-.245b

-6.877

.000

-.864

.007

153.208

.007

3

第一产业国内生产总值(亿元)

-.009c

-.391

.701

-.100

.016

63.380

.005

第二产业国内生产总值(亿元)

.016c

.353

.729

.091

.004

245.232

.002

a.模型中的预测变量:

(常量),第三产业国内生产总值(亿元)。

b.模型中的预测变量:

(常量),第三产业国内生产总值(亿元),人口数(万人)。

c.模型中的预测变量:

(常量),第三产业国内生产总值(亿元),人口数(万人),社会消费品零售总额(亿元)。

d.因变量:

财政收入(亿元)

表7显示各模型的偏回归系数B、标准差Std.Error、常数Constant、标准化偏回归系数Beta、回归系数显著性检验的t值和P(Sig)值。

按照线性回归模型建立的方程为:

(2)

方程中的常数项

,偏回归系数

、

、

,经t检验

、

、

、

的P值均为0.000,按α=0.10水平,均有显著性意义。

表7系数a

模型

非标准化系数

标准系数

t

Sig.

相关性

共线性统计量

B

标准误差

试用版

零阶

偏

部分

容差

VIF

1

(常量)

-3084.353

618.453

-4.987

.000

第三产业国内生产总值(亿元)

.476

.010

.996

49.459

.000

.996

.996

.996

1.000

1.000

2

(常量)

66585.504

4696.879

14.177

.000

第三产业国内生产总值(亿元)

.550

.006

1.150

97.945

.000

.996

.999

.543

.223

4.478

人口数(万人)

-.585

.039

-.174

-14.843

.000

.839

-.964

-.082

.223

4.478

3

(常量)

62835.600

2494.395

25.191

.000

第三产业国内生产总值(亿元)

.661

.017

1.384

40.066

.000

.996

.995

.115

.007

144.290

人口数(万人)

-.547

.021

-.163

-25.813

.000

.839

-.988

-.074

.208

4.813

社会消费品零售总额(亿元)

-.141

.021

-.245

-6.877

.000

.989

-.864

-.020

.007

153.208

a.因变量:

财政收入(亿元)

表8残差统计量a

极小值

极大值

均值

标准偏差

N

预测值

3040.9451

68788.1719

20556.7455

19985.70774

20

标准预测值

-.876

2.413

.000

1.000

20

预测值的标准误差

75.598

209.508

105.438

38.820

20

调整的预测值

3008.1936

69416.5625

20605.9415

20091.25992

20

残差

-336.33871

437.84424

.00000

229.86255

20

标准残差

-1.343

1.748

.000

.918

20

Student化残差

-2.222

2.105

-.067

1.136

20

已删除的残差

-920.68561

636.11237

-49.19601

385.52764

20

Student化已删除的残差

-2.587

2.397

-.072

1.241

20

Mahal距离

.781

12.342

2.850

3.285

20

Cook的距离

.000

2.249

.265

.670

20

居中杠杆值

.041

.650

.150

.173

20

a.因变量:

财政收入(亿元)

表8显示残差统计的结果,标准化残差的绝对值最大为1.748,小于设定值3。

如超过3,则显示具体观察单位Casenumber的标准化残差,以帮助发现离群点。

图2财政收入的预测值与其Student化残差散点图

从图2中可以看到,所有观测量随机地落在垂直围绕-1~2.5的范围内,预测值与Student化残差值之间没有明显的关系,所以回归方程应该满足线性与方差齐性的假设且拟和效果较好。

图3带有正态曲线的标准化残差直方图

从图3中可以看到绝大部分观测量随机地落在正态曲线内,同样,我们可以认为回归方程拟合的效果较好。

4.讨论

4.1模型检验

按照线性回归模型建立的方程为:

(2)

将1990-2009年的第三产业国内生产总值(亿元),人口数(万人),社会消费品零售总额(亿元)代入公式

(2),并计算与实际财政收入的相对误差,见表9。

表91990-2009年预测与实际财政收入对比结果

年份

预测财政收入(亿元)

实际财政收入(亿元)

相对误差

1990

3017

2937.10

-0.03

1991

3003

3149.48

0.05

1992

3378

3483.37

0.03

1993

3871

4348.95

0.11

1994

5347

5218.10

-0.02

1995

6459

6242.20

-0.03

1996

7309

7407.99

0.01

1997

8645

8651.14

0.00

1998

10099

9875.95

-0.02

1999

11395

11444.08

0.00

2000

13583

13395.23

-0.01

2001

16276

16386.04

0.01

2002

18768

18903.64

0.01

2003

21763

21715.25

-0.00

2004

26018

26396.47

0.01

2005

31362

31649.29

0.01

2006

38695

38760.20

0.00

2007

51586

51321.78

-0.01

2008

60818

61330.35

0.01

2009

68709

68518.30

-0.00

注:

相对误差=1-预测财政收入(亿元)/实际财政收入(亿元).

从上述表中的可以看出相对误差绝对值最大为0.11,最小为0.00,大部分为0.01、0.02、0.03,可见我们的模型与实际特别是近期还是比较吻合的,但是也有许多不足之处。

可能是我们对财政收入的影响因素考虑过少,这也是我们以后对模型改进时所要考虑的方面。

4.2模型解释

从公式

(2)中可知,回归模型中第三产业对财政收入的影响最为显著。

这正与国家积极调整产业结构,倡导服务业全面发展的经济政策相符合。

第三产业发展迅速,增加了国家收入弹性,特别是金融、期货交易、房地产业、仓储物流业、软件等现代服务业和高薪产业的发展及近年来08奥运会、亚运会、世博会对旅游业的带动,极大提高了服务业对财政收入的贡献。

而人口数对财政收入的贡献为负线性关系。

这与近年来我国人口老龄化趋势,人口基数仍在上涨及社会福利提高有关。

众所周知,人口基数不变或稍微增大时,人口老龄化,必然导致就业人口相对比例减少,再加上近年来医保、社保等社会保障及福利支出的相对提高,使国家政府给予大量财政补贴,因而人口数对财政收入的贡献为负相关。

同样,社会消费品零售总额对财政收入的贡献也为负相关。

这反映了我国刺激社会消费的经济政策。

近年来,在国家扩大内需、刺激消费的各项政策措施作用下,国内消费市场活跃,在一定程度上拉动了国民经济的增长,但随着通货膨胀压力的增大及国家对某些过剩消费品的财政补贴,使社会消费品零售总额对财政收入的贡献也为负相关。

而第一产业和第二产业均被剔除回归模型,这可能与近几年我国的惠农政策及经济转型政策有关。

在第一产业(农业)方面,近几年为了实现小康型社会主义和建设社会主义新农村,国家政府坚持把支持“三农”作为预算安排和财政工作的重点,巩固、完善和强化了各项强农惠农财税政策,突出加强农业基础,促进农业发展和农民增收,扎实推进社会主义新农村建设。

实现传统农业的全面升级,从而保证了农业经济的持续稳定发展。

这样作为曾经的农业大国,惠农政策的财政补贴与其产业带来的财政贡献抵消,因而第一产业总产值X对财政收入y的影响不显著。

再看第二产业(工业和建筑业),对财政收入也不显著。

近几年08奥运会、亚运会、世博会使国家投入不少成本,加上钢铁等传统行业的产能过剩使国家补贴外销,以及建设高新技术产业(例如大飞机项目),投入大量

升级会员

升级会员