《管理会计预算》.docx

《《管理会计预算》.docx》由会员分享,可在线阅读,更多相关《《管理会计预算》.docx(16页珍藏版)》请在冰豆网上搜索。

《管理会计预算》

预算

本章主要介绍全面预算概述,全面预算的编制方法、营业预算的编制以及财务预算的编制,本章属于非重点章。

本章考试题型除客观题外,还可能出主观题,历年平均考分在3分左右。

本章主要考点

1.全面预算的编制方法

2.营业预算的编制

3.财务预算的编制

第一节全面预算概述

一、全面预算的内容及分类

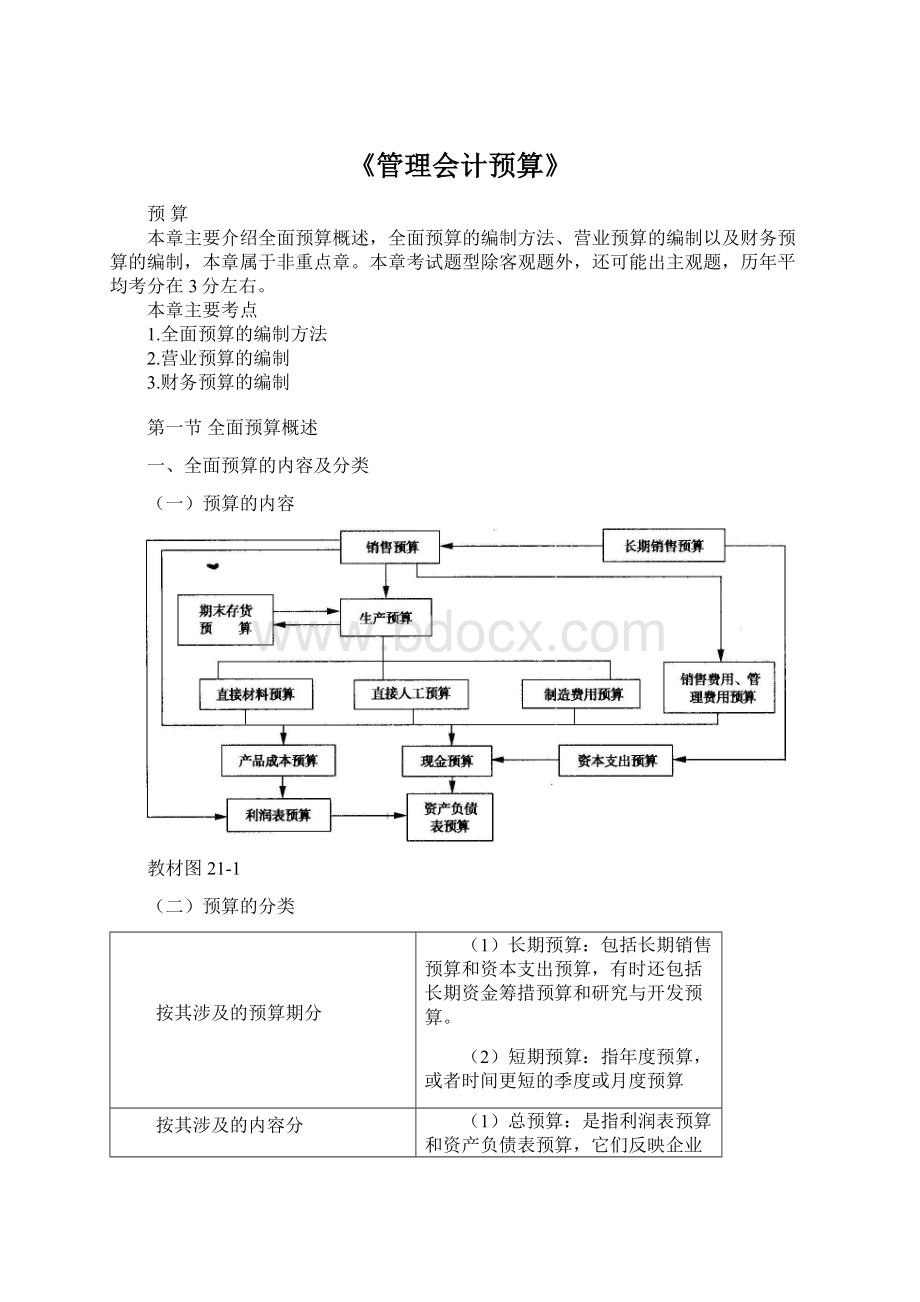

(一)预算的内容

教材图21-1

(二)预算的分类

按其涉及的预算期分

(1)长期预算:

包括长期销售预算和资本支出预算,有时还包括长期资金筹措预算和研究与开发预算。

(2)短期预算:

指年度预算,或者时间更短的季度或月度预算

按其涉及的内容分

(1)总预算:

是指利润表预算和资产负债表预算,它们反映企业的总体状况,是各种专门预算的综合。

(2)专门预算:

是指其他反映企业某一方面经济活动的预算。

按其涉及的业务活动领域

业务预算

(1)销售预算

(2)生产预算

(3)财务预算:

关于资金筹措和使用的预算,包括短期的现金收支预算和信贷预算,以及长期的资本支出预算和长期资金筹措预算。

【例题1·单项选择题】下列预算中,属于财务预算的是()。

(2007年)

A.销售预算B.生产预算C.产品成本预算D.资本支出预算

【答案】D

【解析】财务预算:

关于资金筹措和使用的预算,包括短期的现金收支预算和信贷预算,以及长期的资本支出预算和长期资金筹措预算。

二、全面预算的作用

奋斗目标、协调工具、控制标准、考核依据。

【知识点2】营业预算的编制

营业预算是企业日常营业活动的预算,包括销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、产品成本预算、销售费用预算和管理费用预算等。

一、销售预算的编制

销售预算是整个预算的编制起点,其他预算的编制要以销售预算为基础。

销售预算的主要内容是销售量、单价和销售收入。

销售预算中通常还包括预计现金收入的计算,其目的是为编制现金预算提供必要的资料。

【例】M公司编制的20×9年分季度销售预算如表21-3所示。

其中,在各季度的销售收入中,60%货款于本季度收到,另40%货款将于下季度收到。

表21-3销售预算单位:

元

季度

一

二

三

四

全年

销售数量(件)

销售单价(元/件)

销售收入

100

200

20000

150

200

30000

200

200

40000

180

200

36000

630

200

126000

预计现金流入

上年应收账款

第一季度(销售20000)

第二季度(销售30000)

第三季度(销售40000)

第四季度(销售36000)

现金流入合计

6200

12000

18200

8000

18000

26000

12000

24000

36000

16000

21600

37600

6200

20000

30000

40000

21600

117800

【注意】

(1)上期应收账款;

(2)收现条件。

“本季收现60%,下季收现40%”

【延伸思考】该企业20×9年年末的应收账款为多少?

年末应收账款=36000×40%=14400(元)

二、生产预算

生产预算是在销售预算的基础上编制的,其主要内容有销售量、生产量、期初和期末存货量。

该预算只有实物量指标,没有价值量指标。

无法直接为现金预算提供资料。

预计生产量=预计销售量+预计期末存货-预计期初存货

【例】M公司编制的20×9年分季度生产预算如表21-4所示。

期末存量按下期销售数量的10%确定。

表21-4生产预算单位:

件

季度

一

二

三

四

全年

产品销售数量

加:

预计期末存量

合计

减:

预计期初存量

预计生产量

100

15

115

10

105

150

20

170

15

155

200

18

218

20

198

180

20

200

18

182

630

20

650

10

640

【注意】

(1)关系公式;

(2)年初年末存货已知。

三、直接材料预算

它是以生产预算为基础编制的,同时要考虑原材料存货水平,其主要内容有直接材料的单位产品用量、生产需用量、期初和期末存量等。

生产需用量=预计生产量×单位产品材料用量

预计材料采购量=生产需用量+预计期末存量-预计期初存量

【总结】预计生产量和本期采购数量的计算:

预计生产量=预计销售量+预计期末存货-预计期初存货

预计材料采购量=生产需要+预计期末存量-预计期初存量

【例】M公司编制的20×9年分季度直接材料预算如表21-5所示。

在表中,材料采购金额(货款)的50%在本季度内付清,50%在下季度付清,期末存量按下期生产耗用数量的20%确定。

表21-5直接材料预算

季度

一

二

三

四

全年

预计生产量(件)

单位产品材料用量(千克/件)

生产需要量(千克)

加:

预计期末存量(千克)

合计

105

10

1050

310

1360

155

10

1550

396

1946

198

10

1980

364

2344

182

10

1820

400

2220

640

10

6400

400

6800

减:

预计期初存量(千克)

预计材料采购量(千克)

单价(元/千克)

预计采购金额(元)

300

1060

5

5300

310

1636

5

8180

396

1948

5

9740

364

1856

5

9280

300

6500

5

32500

预计现金流出

上年应付账款

第一季度(采购5300元)

第二季度(采购8180元)

第三季度(采购9740元)

第四季度(采购9280元)

合计

2350

2650

5000

2650

4090

6740

4090

4870

8960

4870

4640

9510

2350

5300

8180

9740

4640

30210

【注意】

(1)编表公式;

(2)第一季度期初存量(已知);(3)季度末存量(本例中为下季度生产需用量的20%);(4)年末存量;(5)付款条件(本例中为本季付50%,下季付50%)。

【延伸思考】该企业20×9年年末的应付账款为多少?

年末应付账款=9280×50%=4640(元)

四、直接人工预算

它是以生产预算为基础编制的,其主要内容有预计产量、单位产品工时,人工总工时,每小时人工成本和人工总成本。

由于人工工资都需要使用现金支付,所以不需另外预计现金支出,可直接参加现金预算的汇总。

【例】M公司编制的20×9年分季度直接人工预算如表21-6所示。

表21-6直接人工预算

季度

一

二

三

四

全年

预计产量(件)

单位产品工时(小时/件)

人工总工时(小时)

每小时人工成本(元/小时)

人工总成本(元)

105

10

1050

2

2100

155

10

1550

2

3100

198

10

1980

2

3960

182

10

1820

2

3640

640

10

6400

2

12800

五、制造费用预算

制造费用预算分为变动制造费用和固定制造费用两部分。

变动制造费用以生产预算为基础来编制,固定制造费用需要逐项进行预计,通常与本期产量无关,按每季实际需要的支付额预计,然后求出全年数。

制造费用预算需预计现金支出。

【例】M公司编制的20×9年分季度制造费用预算如表21-7所示。

表15-7制造费用预算单位:

元

季度

一

二

三

四

全年

变动制造费用:

间接人工(1元/件)

间接材料(1元/件)

修理费(2元/件)

水电费(1元/件)

小计

105

105

210

105

525

155

155

310

155

775

198

198

396

198

990

182

182

364

182

910

640

640

1280

640

3200

固定制造费用:

修理费

折旧

管理人员工资

保险费

财产税

小计

1000

1000

200

75

100

2375

1140

1000

200

85

100

2525

900

1000

200

110

100

2310

900

1000

200

190

100

2390

3940

4000

800

460

400

9600

合计

2900

3300

3300

3300

12800

减:

折旧

现金支出的费用

1000

1900

1000

2300

1000

2300

1000

2300

4000

8800

为了便于以后编制产品成本预算,需要计算小时费用率,其公式为:

变动制造费用分配率=年度变动制造费用总额/年度人工总工时=3200/6400=0.5(元/小时)

固定制造费用分配率=9600/6400=1.5(元/小时)

六、产品成本预算

它是生产预算,直接材料预算、直接人工预算、制造费用预算的汇总,其主要内容是产品的单位成本和总成本。

【例】M公司编制的20×9年产品成本预算如表21-8所示。

表21-8产品成本预算

单位成本

生产成本

(640件)

期末存量

(20件)

销货成本

(630件)

单价(元)

耗用量

成本(元)

直接材料

直接人工

变动制造费用

固定制造费用

5

2

0.5

1.5

10千克

10小时

10小时

10小时

50

20

5

15

32000

12800

3200

9600

1000

400

100

300

31500

12600

3150

9450

合计

90

57600

1800

56700

七、销售及管理费用预算

销售费用预算是指为了实现销售预算而支付的费用预算。

它以销售预算为基础,要分析销售收入、销售利润和销售费用的关系,力求销售费用的最有效使用。

管理费用是搞好一般管理业务所必要的费用,它多属于固定成本,所以,一般是以过去的实际开支为基础,按预算期可预见的变化来调整。

重要的是,必须充分考察每种费用是否必要,以便提高费用效率。

【例】M公司编制的20×9年销售费用预算和管理费用预算合并如表21-9所示

表21-9销售费用和管理费用预算单位:

元

项目

金额

销售费用:

销售人员工资

广告费

包装、运输费

保管费用

管理费用:

管理人员薪酬

福利费

保险费

办公费

合计

2000

5500

3000

2700

4000

800

600

1400

20000

每季度支付现金(20000÷4)

5000

【例·单选题】某企业2009年第一季度产品生产量预算为1500件,单位产品材料用量5千克/件,季初材料库存量1000千克,第一季度还要根据第二季度生产耗用材料的10%安排季末存量,预算第二季度生产耗用7800千克材料。

材料采购价格预计12元/千克,则该企业第一季度材料采购的金额为( )。

A.78000 B.87360

C.92640 D.99360

[答疑编号265210104]

『正确答案』B

『答案解析』(1500×5+7800×10%-1000)×12=87360

【例·多选题】某批发企业销售甲商品,第三季度各月预计的销售量分别为1000件、1200件和1100件,企业计划每月月末商品存货量为下月预计销售量的20%。

下列各项预计中,正确的有( )。

A.8月份期初存货为240件

B.8月份采购量为1180件

C.8月份期末存货为220件

D.第三季度采购量为3300件

[答疑编号265210105]

『正确答案』ABC

『答案解析』

(1)8月份期初存货实际上就是7月份的期末存货,即8月份预计销售量的20%:

1200×20%=240(件),选项A正确;

(2)8月份采购量=1200+1100×20%-240=1180(件),选项B正确;

(3)8月份期末存货=1100*×20%=220(件),选项C正确;

(4)因为无法预计第三季度末产品存量,所以无法计算第三季度的采购量,选项D错误。

【知识点3】财务预算的编制

财务预算是综合性预算,包括现金预算、利润表预算和资产负债表预算。

一、现金预算

现金预算的内容包括现金收入、现金支出、现金多余或不足的计算,以及现金的筹措和运用。

现金预算的结构

项目

1

2

3

期初现金余额

加:

销货现金收入

可供使用现金

减:

各项支出

直接材料

……

购买设备

支出合计

现金多余或不足

向银行借款

还银行借款

短期借款利息

长期借款利息

期末现金余额

【思考】“在编制现金预算时,如果某个期间现金为多余,则需要考虑资金运用,而不需要考虑资金筹措”。

对吗?

答案:

不正确。

如果现金多余额小于期末最低余额要求,企业依然需要借入资金。

【例】M公司编制的20×9年分季度现金流量预算如表21-10所示。

最低现金余额为6000元,借款金额为1000元的整数倍,长期借款年末付息,短期借款还本时付息。

表21-10现金预算单位:

元

季度

一

二

三

四

全年

期初现金余额

加:

销货现金收入

可供使用现金

减:

各项支出

直接材料

直接人工

制造费用

销售及管理费用

所得税费用

购买设备

股利

支出合计

8000

18200

26200

5000

2100

1900

5000

4000

18000

8200

26000

34200

6740

3100

2300

5000

4000

10000

8000

39140

6060

36000

42060

8960

3960

2300

5000

4000

24220

6290

37600

43890

9510

3640

2300

5000

4000

8000

32450

8000

117800

125800

30210

12800

8800

20000

16000

10000

16000

11381O

现金多余或不足

8200

(4940)

17840

11440

11990

取得银行借款

偿还银行借款

短期借款利息(年利10%)

长期借款利息(年利12%)

期末现金余额

8200

11000

6060

11000

550

6290

1080

10360

11000

11000

550

1080

10360

最低现金余额6000元,银行借款的要求是1000的整数倍。

【注意】

(1)最低现金余额的要求。

本例为6000元。

不足此数时需要向银行借款。

(2)借款数额的要求。

本例为1000元的倍数

(3)借款借还款时间。

“每期期初借入,每期期末归还”。

还本时利息一并归还,即“利随本清”。

二季度借款:

4940(补足缺口)+6000(最低余额)=10940元

借款为1000的倍数,因此借入11000元

三季度:

可运用资金数额=17840-6000=11840元

归还二季度借款:

本金11000元;利息=11000×10%×0.5=550元

期末现金余额=17840-11000-550=6290元

四季度:

11440-6000=5440元

支付长期借款利息:

期初长期借款余额9000元(见资产负债表预算期初数),利率12%,年利息=1080元。

期末现金余额=11440-1080=10360元

二、利润表预算的编制

利润表和资产负债表预算是财务管理的重要工具,包括利润表预算和资产负债表预算。

财务报表预算主要为企业财务管理服务,是控制企业资金、成本和利润总量的重要手段。

因其可以从总体上反映一定期间企业经营的全局情况,通常称为企业的“总预算”。

【例】M公司编制的20×9年简化的利润预算如表21-11所示。

表21-11利润预算单位:

元

销售收入(表21—7)

126000

销货成本(表21—12)

56700

毛利

69300

销售及管理费用(表21—13)

20000

利息(表21—14)

1630

利润总额

47670

所得税费用(估计)

16000

税后净收益

31670

【注意】

(1)“利息”项目的数据不是按照权责发生制确定的,而是按照收付实现制确定的,等于现金预算中的利息支出(550+1080)。

(2)“所得税”项目是在利润规划时估计的,并已列入现金预算。

它通常不是根据“利润”和所得税税率计算出来的。

三、资产负债表预算的编制

资产负债表预算与实际的资产负债表内容、格式相同,只不过数据是反映预算期末的财务状况。

该表是利用本期期初资产负债表,根据销售、生产、资本等预算的有关数据加以调整编制的。

【例】M公司编制的20×9年简化的财务状况预算如表21-12所示。

表21—16资产负债表预算单位:

元

资产

权益

项目

年初

年末

项目

年初

年末

现金(表21—14)

应收账款(表21—7)

直接材料(表21—9)

产成品(表21一12)

固定资产

累计折旧(表21—11)

资产总额

8000

6200

1500

900

35000

4000

47600

10360

14400

2000

1800

45000

8000

65560

应付账款(表21—9)

长期借款

普通股

未分配利润

权益总额

2350

9000

20000

16250

47600

4640

900O

20000

31920

65560

表中年末数据:

(1)现金,取自于现金预算,即第四季度的期末余额

(2)应收账款。

根据销售预算。

期末应收账款=本期销售额×(1-本期收现率)

=36000×(1-60%)=14400(元)

(3)直接材料。

根据直接材料预算。

期末材料存货400公斤,单价5元。

(4)产成品。

直接取自产品成本预算

(5)固定资产。

现金预算中涉及了。

本期购买设备10000元。

(6)累计折旧。

根据制造费用预算。

全年折旧4000元。

(7)应付账款。

“应付账款”是根据直接材料预算中的第四季度采购金额和付现率计算的:

期末应付账款=本期采购金额×(1-本期付现率)=9280×(1-50%)=4640(元)

(8)长期借款。

不变。

(9)普通股。

未发行新股,维持不变。

(10)未分配利润。

期末未分配利润=期初未分配利润+本期利润-本期股利(现金预算表)

=16250+31670-16000=31920

【例·计算题】(2008年)A公司是一家零售商,正在编制12月份的预算,有关资料如下:

资产

金额

负债及所有者权益

金额

现金

22

应付账款

162

应收账款

76

应付利息

11

存货

132

银行借款

120

固定资产

770

实收资本

700

未分配利润

7

资产总计

1000

负债及所有者权益总计

1000

(1)预计的2008年11月30日资产负债表如下(单位:

万元):

(2)销售收入预计:

2008年11月200万元,12月220万元;2009年1月230万元。

(3)销售收现预计:

销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:

销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其它管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。

(6)预计销售成本率75%.

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元

升级会员

升级会员