资产评估师财务会计基础班讲义04第四章 长期股权投资26页文档资料.docx

《资产评估师财务会计基础班讲义04第四章 长期股权投资26页文档资料.docx》由会员分享,可在线阅读,更多相关《资产评估师财务会计基础班讲义04第四章 长期股权投资26页文档资料.docx(33页珍藏版)》请在冰豆网上搜索。

资产评估师财务会计基础班讲义04第四章长期股权投资26页文档资料

第四章 长期股权投资

教师范读的是阅读教学中不可缺少的部分,我常采用范读,让幼儿学习、模仿。

如领读,我读一句,让幼儿读一句,边读边记;第二通读,我大声读,我大声读,幼儿小声读,边学边仿;第三赏读,我借用录好配朗读磁带,一边放录音,一边幼儿反复倾听,在反复倾听中体验、品味。

考情分析

本章属于非常重要章节,而且有一定的难度。

在考试中,通常都是综合题的考点。

以往考试中曾连续出了综合题目。

分值至少为13分,有时在20分左右。

本章与金融资产、所有者权益等内容进行结合出现综合题目。

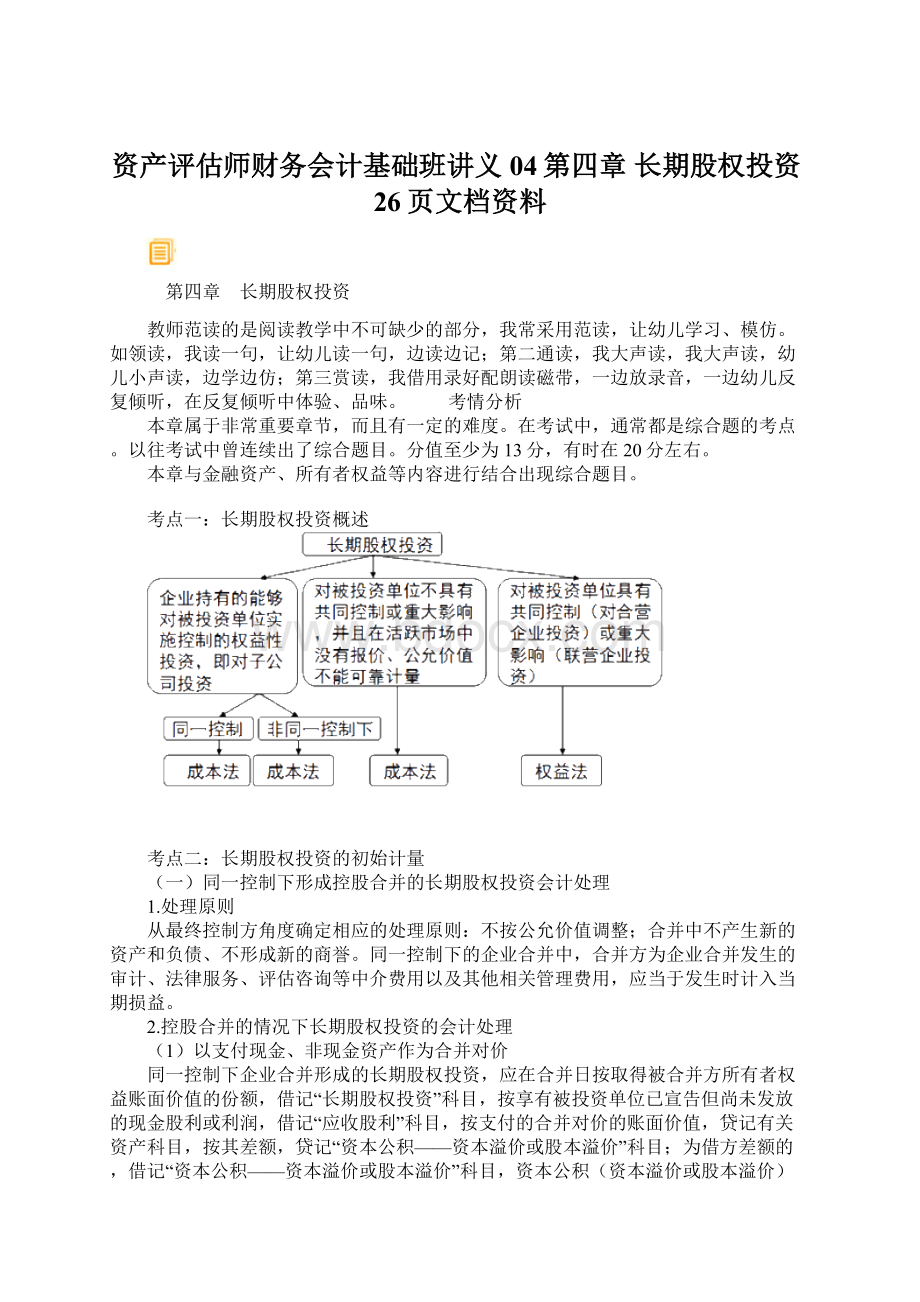

考点一:

长期股权投资概述

考点二:

长期股权投资的初始计量

(一)同一控制下形成控股合并的长期股权投资会计处理

1.处理原则

从最终控制方角度确定相应的处理原则:

不按公允价值调整;合并中不产生新的资产和负债、不形成新的商誉。

同一控制下的企业合并中,合并方为企业合并发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,应当于发生时计入当期损益。

2.控股合并的情况下长期股权投资的会计处理

(1)以支付现金、非现金资产作为合并对价

同一控制下企业合并形成的长期股权投资,应在合并日按取得被合并方所有者权益账面价值的份额,借记“长期股权投资”科目,按享有被投资单位已宣告但尚未发放的现金股利或利润,借记“应收股利”科目,按支付的合并对价的账面价值,贷记有关资产科目,按其差额,贷记“资本公积——资本溢价或股本溢价”科目;为借方差额的,借记“资本公积——资本溢价或股本溢价”科目,资本公积(资本溢价或股本溢价)不足冲减的,借记“盈余公积”、“利润分配——未分配利润”科目。

【例题·计算题】甲公司和乙公司同为A公司的子公司。

2019年3月6日甲公司与A公司签订合同,甲公司以7000万元购买A公司持有乙公司80%的表决权资本。

2019年4月10日甲公司与A公司股东大会批准该协议。

2019年6月30日,甲公司以银行存款7000万元支付给A公司,同日办理完毕相关法律手续。

当日乙公司所有者权益的账面价值为10000万元,乙公司所有者权益的公允价值为15000万元。

另发生审计、法律服务、评估咨询等中介费用100万元。

与当今“教师”一称最接近的“老师”概念,最早也要追溯至宋元时期。

金代元好问《示侄孙伯安》诗云:

“伯安入小学,颖悟非凡貌,属句有夙性,说字惊老师。

”于是看,宋元时期小学教师被称为“老师”有案可稽。

清代称主考官也为“老师”,而一般学堂里的先生则称为“教师”或“教习”。

可见,“教师”一说是比较晚的事了。

如今体会,“教师”的含义比之“老师”一说,具有资历和学识程度上较低一些的差别。

辛亥革命后,教师与其他官员一样依法令任命,故又称“教师”为“教员”。

[答疑编号6144040101]

唐宋或更早之前,针对“经学”“律学”“算学”和“书学”各科目,其相应传授者称为“博士”,这与当今“博士”含义已经相去甚远。

而对那些特别讲授“武事”或讲解“经籍”者,又称“讲师”。

“教授”和“助教”均原为学官称谓。

前者始于宋,乃“宗学”“律学”“医学”“武学”等科目的讲授者;而后者则于西晋武帝时代即已设立了,主要协助国子、博士培养生徒。

“助教”在古代不仅要作入流的学问,其教书育人的职责也十分明晰。

唐代国子学、太学等所设之“助教”一席,也是当朝打眼的学官。

至明清两代,只设国子监(国子学)一科的“助教”,其身价不谓显赫,也称得上朝廷要员。

至此,无论是“博士”“讲师”,还是“教授”“助教”,其今日教师应具有的基本概念都具有了。

【正确答案】

①该交易为同一控制下企业合并。

理由:

甲、乙公司在合并前后均受A公司最终控制。

合并方为甲公司,合并日为2019年6月30日。

②同一控制下企业合并形成的长期股权投资,应在合并日按取得被合并方所有者权益账面价值的份额,作为长期股权投资初始成本8000万元(10000×80%)。

借:

长期股权投资——乙公司 8000

管理费用 100

贷:

银行存款 7100

资本公积——股本溢价 1000

【例题·单选题】2019年3月20日,甲公司以银行存款1000万元及一项土地使用权取得其母公司控制的乙公司80%的股权,并于当日起能够对乙公司实施控制。

合并日,该土地使用权的账面价值为3200万元,公允价值为4000万元;乙公司净资产的账面价值为6000万元,公允价值为6250万元。

假定甲公司与乙公司的会计年度和采用的会计政策相同,不考虑其他因素,甲公司的下列会计处理中,正确的是( )。

6000×80%=4800

A.确认长期股权投资5000万元,不确认资本公积

B.确认长期股权投资5000万元,确认资本公积800万元

C.确认长期股权投资4800万元,确认资本公积600万元

D.确认长期股权投资4800万元,冲减营业外收入800万元

[答疑编号6144040102]

【正确答案】C

【答案解析】同一控制下长期股权投资的入账价值=6000×80%=4800(万元)。

应确认的资本公积=4800-(1000+3200)=600(万元)。

相关分录如下:

借:

长期股权投资 4800

贷:

银行存款 1000

无形资产 3200

资本公积——股本溢价 600

【思考问题】以非现金资产作为对价,确认处置损益?

不确认损益。

【例题·单选题】(2019年考题)合并方以固定资产作为合并对价进行同一控制下企业合并时,该固定资产账面价值小于其享有被合并方所有者权益账面价值份额的差额,应贷记的会计科目是()。

A.资本公积 B.盈余公积

C.营业外收入 D.其他业务收入

[答疑编号6144040103]

【正确答案】A

(2)合并方以发行权益性证券作为对价

合并方以发行权益性证券作为对价的,应按所取得的被合并方账面净资产的份额作为长期股权投资的成本,该成本与所发行股份面值总额之间的差额调整资本公积和留存收益。

【注意】发行权益性证券作为合并对价的,与所发行权益性证券相关的佣金、手续费,即与发行权益性证券相关的费用,应自所发行权益性证券的发行收入中扣减,在权益性工具发行有溢价的情况下,自溢价收入中扣除,在权益性证券发行无溢价或溢价金额不足以扣减的情况下,应当冲减盈余公积和未分配利润。

【例题·单选题】甲公司以定向增发股票的方式购买同一集团内另一企业持有的A公司80%股权。

为取得该股权,甲公司增发2000万股普通股,每股面值为1元,每股公允价值为5元;支付承销商佣金50万元;为企业合并发生的审计、法律服务、评估咨询等中介费用10万元,均以银行存款支付。

取得该股权时,A公司净资产账面价值为9000万元,公允价值为12000万元。

假定甲公司和A公司采用的会计政策相同,甲公司取得该股权时应确认的资本公积为( )万元。

A.5150 C.7550 B.5200 D.7600

[答疑编号6144040104]

【正确答案】A

【答案解析】发行权益性证券支付的手续费佣金应冲减资本公积——股本溢价。

借:

长期股权投资——A公司 7200(9000×80%)

管理费用 10

贷:

股本 2000

银行存款 60(50+10)

资本公积——股本溢价 5150(7200-2000-50)

【例题·单选题】(2009年考题)同一控制下的企业合并中,企业以转让非现金资产取得长期股权投资的入账价值为( )。

A.转让非现金资产的公允价值

B.转让非现金资产的账面价值

C.被投资单位所有者权益账面价值的份额

D.被投资单位可辨认净资产公允价值的份额

[答疑编号6144040105]

【正确答案】C

【答案解析】同一控制下企业合并,合并方应当在合并日按照取得被合并方所有者权益账面价值(即账面净资产)的份额作为长期股权投资的初始投资成本。

(3)同一控制下企业合并形成的长期股权投资,如子公司按照改制时确定的资产、负债评估价值调整账面价值的,母公司应当按照取得子公司评估确认净资产的份额作为长期股权投资的成本,该成本与支付对价账面价值的差额调整所有者权益。

(4)企业通过多次交换交易分步取得股权最终形成同一控制下企业合并,合并日初始投资成本为合并日被合并方所有者权益账面价值的份额,新增投资部分初始投资成本为合并日初始投资成本扣除原长期股权投资账面价值。

新增投资部分初始投资成本与新支付对价的公允价值的差额,调整资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)不足以冲减的,冲减留存收益。

【例题4-2】(新增加例题)

(1)2019年1月1日,甲公司取得A公司10%的股权,实际支付价款1000万元,对A公司无重大影响,采用成本法核算。

2019年,A公司实现净利润1000万元。

借:

长期股权投资 1000

贷:

银行存款 1000

(2)2019年1月1日,甲公司取得同一集团内另一企业持有的A公司45%的股权,为取得该股权,甲公司付出一批库存商品。

合并日该库存商品的账面价值为6000万元,公允价值为8000万元,增值税销项税额为1360万元。

合并日,A公司净资产(P86例题多了3个字,错了)的账面价值为25000万元,进一步取得投资后,甲公司能够对A公司实施控制。

合并日处理如下:

长期股权投资初始投资成本=合并日被合并方所有者权益账面价值25000×55%=13750(万元);新增投资部分初始投资成本=合并日初始投资成本13750-原长期股权投资账面价值1000=12750(万元)

调整资本公积=新增投资部分初始投资成本12750万元-新支付对价的公允价值8000×1.17=3390(万元)

借:

长期股权投资 12750

贷:

主营业务收入 8000

应交税费-应交增值税(销项税额) 1360

资本公积 3390

或:

借:

长期股权投资 9360

贷:

主营业务收入 8000

应交税费-应交增值税(销项税额) 1360

借:

长期股权投资 3390(25000×55%-1000-9360)

贷:

资本公积 3390

(二)非同一控制下形成控股合并的长期股权投资会计处理

非同一控制下的企业合并中,购买方为了取得对被购买方的控制权而放弃的资产、发生或承担的负债、发行的权益性证券等均应按其在购买日的公允价值计量。

基于上述原则,购买方应当按照确定的企业合并成本作为长期股权投资的初始投资成本。

1.一次交换交易实现的企业合并

(1)企业合并成本

合并成本=支付价款或付出资产的公允价值+发生或承担的负债的公允价值+发行的权益性证券的公允价值

注意问题:

①非同一控制下的企业合并中,购买方为企业合并发生的审计、法律服务、评估咨询等中介费用,应当于发生时计入当期损益。

②以发行债券方式进行的企业合并,与发行债券相关的佣金、手续费等应计入债务性债券的初始计量金额。

③发行权益性证券作为合并对价的,与所发行权益性证券相关的佣金、手续费等均应计入权益性证券的初始计量金额。

(2)付出资产公允价值与账面价值的差额的处理

进行非同一控制下的企业控股合并时,支付合并对价的公允价值与账面价值的差额,分别不同情况:

①合并对价为固定资产、无形资产的,公允价值与账面价值的差额,计入营业外收入或营业外支出。

②合并对价为长期股权投资或金融资产的,公允价值与其账面价值的差额,计入投资损益。

③合并对价为存货的,应当作为销售处理,以其公允价值确认收入,同时结转相应的成本。

④合并对价为投资性房产的,以其公允价值确认其他业务收入,同时结转其他业务成本。

(3)企业合并成本与合并中取得的被购买方可辨认净资产公允价值份额差额的处理

①企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额应确认为商誉。

控股合并的情况下,该差额是指在合并财务报表中应予列示的商誉。

②企业合并成本小于合并中取得的被购买方可辨认净资产公允价值份额的部分,应计入合并当期损益(营业外收入)。

在控股合并的情况下,上述差额应体现在合并当期的合并利润表中,不影响购买方的个别利润表。

(4)会计核算

非同一控制下企业合并形成的长期股权投资,应在购买日按企业合并成本(不含应自被投资单位收取的现金股利或利润),借记“长期股权投资”科目,按享有被投资单位已宣告但尚未发放的现金股利或利润,借记“应收股利”科目,按支付合并对价的账面价值,贷记有关“固定资产清理”、“无形资产”和“交易性金融资产”等科目,按其差额,贷记或借记“营业外收入”、“营业外支出”、“投资收益”等科目。

非同一控制下企业合并涉及以库存商品等作为合并对价的,应按库存商品的公允价值,贷记“主营业务收入”科目,并同时结转相关的成本。

涉及增值税的,还应进行相应的处理。

【例题·计算题】甲公司适用的增值税税率为17%。

有关业务如下:

(1)2019年4月30日甲公司与乙公司的控股股东A公司签订股权转让协议,甲公司以一批资产作为对价支付给A公司,A公司以其所持有乙公司80%的股权作为支付对价。

2019年5月31日甲公司与A公司的股东大会批准收购协议。

2019年6月30日将作为对价的资产所有权转移给A公司,并办理相关股权划转手续。

甲公司于当日起主导乙公司财务和经营政策。

(2)2019年6月30日甲公司作为对价的资产资料如下:

账面价值

公允价值

固定资产—厂房

20000万元(其中成本为22000万元,已计提折旧为2000万元)

23170万元

库存商品

9800万元(成本,未计提过存货跌价准备)

10000万元

购买日乙公司可辨认净资产的账面价值为42000万元,可辨认净资产的公允价值为43000万元。

此外甲公司发生审计评估咨询费用330万元。

(3)甲公司与A公司在交易前不存在任何关联方关系,合并前甲公司与乙公司未发生任何交易。

甲公司与乙公司采用的会计政策相同。

不考虑所得税影响。

[答疑编号6144040201]

【正确答案】

(1)确定甲公司合并乙公司的类型,并说明理由。

该项为非同一控制下企业合并。

理由:

甲公司与A公司在此项交易前不存在关联方关系。

(2)确定购买日、计算合并成本、合并商誉。

购买日为2019年6月30日

企业合并成本=23170+10000×1.17=34870(万元)

购买日合并商誉=34870-43000×80%=470(万元)

(3)会计分录

借:

固定资产清理 20000

累计折旧 200

贷:

固定资产 22000

借:

长期股权投资 34870

贷:

固定资产清理 20000

营业外收入 3170

主营业务收入 10000

应交税费——应交增值税(销项税额) 1700

借:

管理费用 330

贷:

银行存款 330

借:

主营业务成本 9800

贷:

库存商品 9800

【例题·计算题】2019年10月,A公司与B公司控股股东C公司签订协议,协议约定:

A公司向C公司定向发行10000万股本公司股票,以换取C公司持有B公司70%的股权。

A公司定向发行的股票按规定为每股7.5元,双方确定的评估基准日为2019年9月30日。

B公司经评估确定2019年9月30日的可辨认净资产公允价值为102000万元。

A公司该并购事项于2019年12月10日经监管部门批准,作为对价定向发行的股票于2019年12月31日发行,当日收盘价每股8元。

A公司于12月31日起主导B公司财务和经营政策。

以2019年9月30日的评估值为基础,B公司可辨认净资产于2019年12月31日的公允价值为103000万元。

此外A公司为企业合并发生审计、法律服务、评估咨询费用100万元,为发行股票支付手续费、佣金200万元,均以银行存款支付。

A公司与C公司在此项交易前不存在关联方关系。

不考虑所得税影响。

[答疑编号6144040202]

【正确答案】

(1)确定A公司合并B公司的类型,并说明理由。

该项为非同一控制下企业合并。

理由:

A公司与C公司在此项交易前不存在关联方关系。

(2)如该企业合并为同一控制下企业合并,计算取得B公司60%股权时应当调整资本公积的金额;如为非同一控制下企业合并,确定购买日、计算合并成本、合并商誉。

购买日为2019年12月31日

企业合并成本=10000×8=80000(万元)

合并商誉=80000-103000×70%=7900(万元)

(3)会计分录:

借:

长期股权投资 80000

管理费用 100

贷:

股本 10000

资本公积 69800(70000-200)

银行存款 300

【小结】企业合并形成的长期股权投资

事项

同一控制下

非同一控制下

初始计量

按照享有被合并方所有者权益的账面价值的份额,确认长期股权投资

按付出资产的公允价值(合并成本)确认长期股权投资

支付对价的差额

支付对价的账面价值与长期股权投资的差额计入资本公积、留存收益等

付出资产公允价值与账面价值的差额计入损益

发生的审计、法律服务、评估咨询等中介费用

应当于发生时计入当期损益

购买方作为合并对价发行的权益性证券或债务性证券的交易费用

应当计入权益性证券或债务性证券的初始确认金额

商誉

不会产生新的商誉

可能会产生新的商誉

2.通过多次交换交易,分步取得股权最终形成企业合并的会计核算

(1)初始投资成本的确定

应当以购买日之前所持被购买方的股权投资的账面价值与购买日新增投资成本之和,作为该项投资的初始投资成本

(2)购买日之前持有的被购买方的股权涉及其他综合收益的,应当在处置该项投资时将与其相关的其他综合收益转入当期投资收益。

【例题·计算题】可供出售金融资产转换为成本法。

A公司有关投资于B公司。

有关资料如下:

(1)A公司于2019年以2000万元取得B上市公司5%的股权,对B公司不具有重大影响,A公司将其分类为可供出售金融资产,按公允价值计量。

A公司原持有B公司5%的股权于2019年3月31日的公允价值为2500万元,累计计入其他综合收益的金额为500万元。

[答疑编号6144040203]

借:

可供出售金融资产——成本 2000

贷:

银行存款 2000

借:

可供出售金融资产——公允价值变动 500

贷:

资本公积——其他资本公积 500

(2)2019年4月1日,A公司又斥资25000万元自C公司取得B公司另外50%股权。

至此A公司对B公司的持股比例达到55%,并取得控制权。

A公司与C公司不存在任何关联方关系。

[答疑编号6144040204]

A公司是通过分步购买最终达到对B公司控制,因A公司与C公司不存在任何关联方关系,故形成非同一控制下企业合并。

在购买日,A公司应进行如下账务处理:

借:

长期股权投资 2500

贷:

可供出售金融资产 2500

借:

长期股权投资 25000

贷:

银行存款 25000

长期股权投资在购买日的初始投资成本=原公允价值计量的账面价值2500+购买日进一步取得股份新支付对价的公允价值25000=27500(万元)

【例题·计算题】权益法转换为成本法。

A公司投资于B公司。

A公司与B公司的其他股东没有任何关联方关系。

有关资料如下:

(1)2019年1月1日,A公司以银行存款3100万元从B公司的其他股东购入B公司30%的股权。

当日B公司可辨认净资产的公允价值为10000万元,公允价值与账面价值相等。

[答疑编号6144040205]

借:

长期股权投资——成本 3100

贷:

银行存款 3100

对初始投资成本不需要调整。

(2)2019年B公司实现净利润1000万元,B公司因其他综合收益变动增加资本公积200万元,假定B公司一直未进行利润分配。

A公司和B公司在交易前不存在任何关联方关系。

[答疑编号6144040206]

借:

长期股权投资——损益调整 300(1000×30%)

——其他权益变动 60(200×30%)

贷:

投资收益 300

资本公积——其他资本公积 60

(3)2019年4月1日,A公司以银行存款5000万元,从B公司其他股东购买了B公司40%的股权。

至此持股比例达到70%,并控制B公司,由权益法转换为成本法核算。

2019年前3个月B公司实现的净利润为500万元。

[答疑编号6144040207]

借:

长期股权投资——损益调整 150(500×30%)

贷:

投资收益 150

借:

长期股权投资 5000

贷:

银行存款 5000

借:

长期股权投资 3610

贷:

长期股权投资——成本 3100

——损益调整 450(300+150)

——其他权益变动 60

长期股权投资在购买日的初始投资成本=原权益法下的账面价值3610+购买日进一步取得股份新支付对价的公允价值5000=8610(万元)

(三)不形成控股合并的长期股权投资

1.以支付现金取得的长期股权投资

应当按照实际支付的购买价款作为长期股权投资的初始投资成本。

初始投资成本包括与取得长期股权投资直接相关的费用、税金及其他必要支出。

企业取得长期股权投资,实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润,应作为应收项目处理。

【例题·单选题】甲公司于2019年7月1日,取得乙公司20%的股份,对乙公司具有重大影响,实际支付价款8000万元。

另支付直接相关的费用、税金及其他必要支出10万元。

投资时乙公司各项可辨认资产、负债的公允价值与其账面价

升级会员

升级会员