企业人力资源管理统计练习题二.docx

《企业人力资源管理统计练习题二.docx》由会员分享,可在线阅读,更多相关《企业人力资源管理统计练习题二.docx(16页珍藏版)》请在冰豆网上搜索。

企业人力资源管理统计练习题二

企业人力资源管理统计练习题(二

————————————————————————————————作者:

————————————————————————————————日期:

第七章劳动定额统计

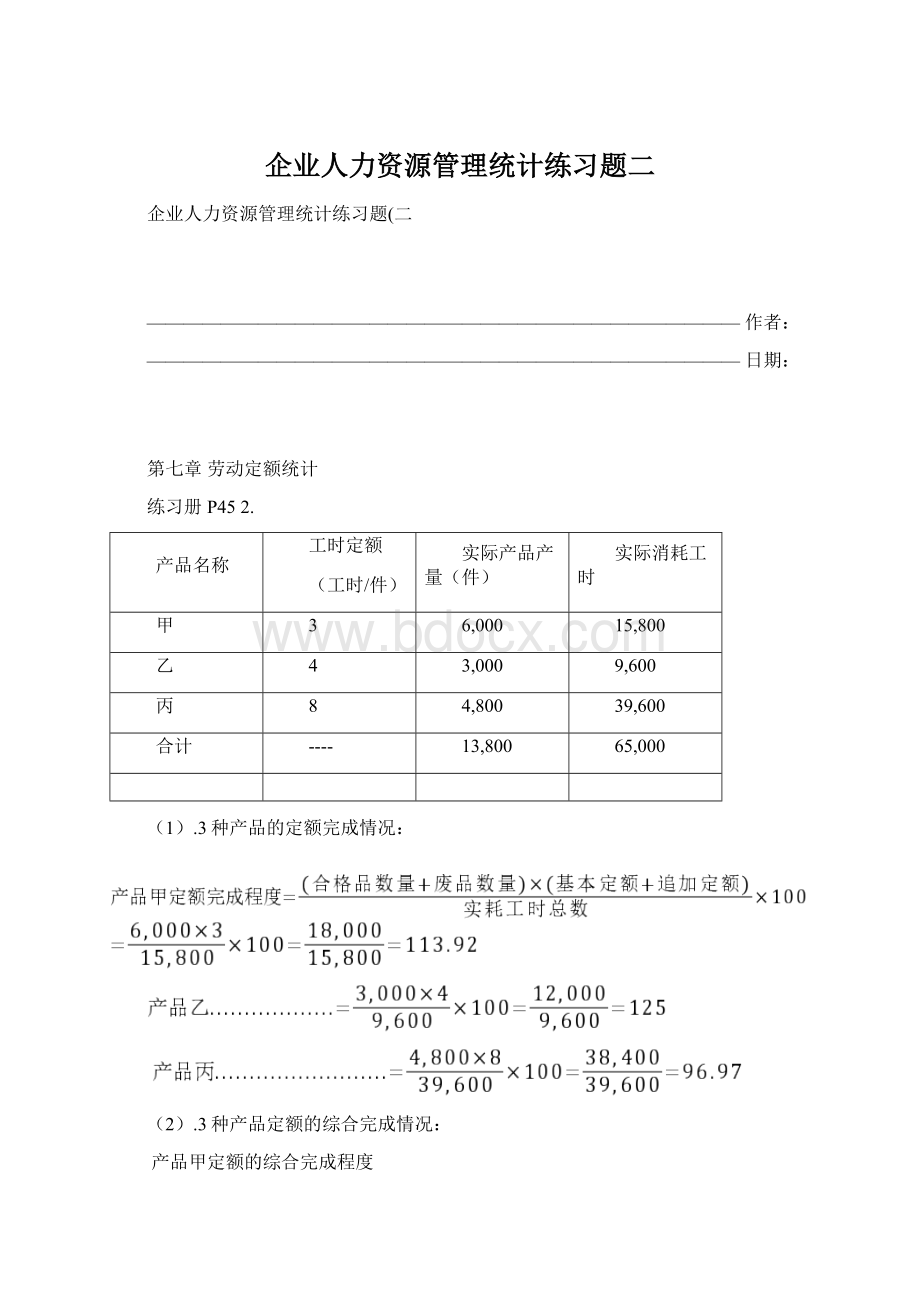

练习册P452.

产品名称

工时定额

(工时/件)

实际产品产量(件)

实际消耗工时

甲

3

6,000

15,800

乙

4

3,000

9,600

丙

8

4,800

39,600

合计

----

13,800

65,000

(1).3种产品的定额完成情况:

(2).3种产品定额的综合完成情况:

产品甲定额的综合完成程度

产品乙=125%产品丙=96.97%

例1:

某企业2000年10月份有31天,工假8天,节日3天,采取一班制,每班8小时,其他资料如下:

指标名称

单位

指标值

生产工人月平均人数

T

人

150

合格品

Q

件

9,000

非工人过失造成的废品

件

170

基本工时定额

Tn

工时/件

2

追加工时定额

工时/件

0.50

缺勤工时

T2

工时

1,560

停工工时

T3

工时

1,124

停工被利用工时

工时

500

加班加点工时

工时

1,000

非生产工时

T4

工时

470

分析要求:

①制度内工时数、出勤工时数、制度内实际工时数、全部实际工作工时数。

②分析该企业10月份工时的利用情况。

③分析该企业由于劳动条件不正常和工时利用不充分对劳动定额的影响。

解答:

1、

①制度内工时数

=(日历工时-公休)×8小时×150人

=(31-8-3)×8×150人

=160小时×150人

=24,000(工时)

②出勤工时数=制度–缺勤

=24,000-1,560

=22,440

③制度内实际工时数

=公历-公休-缺勤-停工+停工被利用-非生产

=22,440-1,124+500-470

=21,346

④全部实际工作工时数=制度内实际工作工时+加班加点

=21,346+1,000

=22,346

制度工作时间利用率=出勤率×出勤时间利用率

=93.50%×95.12%

=88.94%

A.

B.

C.企业劳动条件失常增耗工时占实耗工时的比重

D.以企业全部工时消耗为基础的劳动定额综合完成程度

说明:

(参P174)

上述计算说明,从企业整体考察,企业劳动定额完成程度为80.55%,如果将不必要的工时损失和占用的影响因素考虑在内,企业劳动定额综合的完成程度仅为70.59%,远没有达到现行劳动定额规定的要求。

但从企业生产工人的技术状况和劳动能力看,劳动定额完成程度为102.59%,即:

生产工人实际工作一个小时,可完成1.0259个定额工时任务。

企业与生产工人的劳动定额完成程度存在差别的原因分析如下:

1.由于劳动条件不正常,损失了4,925个定额工时,使企业劳动定额少完成22.04%,

2.由于出勤率偏低,劳动时间利用不充分,停工时间、非生产时间、缺勤工时合计为3,154小时,制度工作时间利用率仅此为88.94%。

综上所述,应从以下两个方面改进:

1.减少停工工时,在停工工时中,提高利用率,以减少停工工时中的损失时间。

2.减少缺勤工时,提高出勤率,那么就不用加班,可以提高工作效率。

例题3

列表:

指标名称

单位

指标值

合格品

Q1

件

8,000

非工人过失造成的废品

件

160

基本工时定额

Tn

工时/件

2.00

追加工时定额

工时/件

0.50

实耗工时

T1

工时

17,680

停工工时

T2

工时

1,224

非生产工时

T3

工时

440

缺勤工时

T4

工时

1,456

①.

②.

③.企业劳动条件失常增耗工时占实耗工时的比重

④.以企业全部工时消耗为基础的劳动定额综合完成程度

(即:

制度工作日)

说明:

(参P174)

上述计算说明,从企业整体考察,企业劳动定额完成程度为90.50%,如果将不必要的工时损失和占用的影响因素考虑在内,企业劳动定额综合的完成程度仅为76.92%,远没有达到现行劳动定额规定的要求。

但从企业生产工人的技术状况和劳动能力看,劳动定额完成程度为115.38%,即:

生产工人实际工作一个小时,可完成1.1538个定额工时任务。

企业与生产工人的劳动定额完成程度存在差别的原因分析如下:

1.由于劳动条件不正常,损失了4,400个定额工时,使企业劳动定额少完成24.89%

2.由于出勤率偏低,劳动时间利用不充分,停工时间、非生产时间、缺勤工时合计为3,120小时,制度工作时间利用率仅此为%

综上所述,应从以下两个方面改进:

1.减少停工工时,在停工工时中,提高利用率,以减少停工工时中的损失时间。

2.减少缺勤工时,提高出勤率,那么就不用加班,可以提高工作效率。

第九章劳动报酬统计

1.例2.(2004考题)某企业职工工资情况如下表所示,请分析企业工资总额报告期比基期增长的原因。

某企业职工工资情况

单位

报告期

基期

指数

绝对增减额

工资总额

千元

2520

2000

126%

+520

职工平均人数

人

4200

4000

105%

+200

职工平均工资

元

600

500

120

+100

答案及计分标准(共10分):

企业工资总额报告期比基期增长了26%(1分)

增长绝对额为520千元,这是职工人数和平均工资都增长的综合作用结果。

(2分)

由于职工人数增加了200人,使工资总额增加了200×500=100千元(1分),使工资总额提高了100/2000×100%=5%(1分)

由于职工平均工资提高了100元,所以工资总额增加了100×4200=420千元(1分),工资总额增长了420/2000=21%(1分)

工资总额的增长是职工人数增长和平均工资增长的综合作用结果:

126%=105%×120%(1分)

+520千元=+100+420(1分)

26%=5%+21%(1分)

附:

计算过程

工资总额=平均工资×平均职工人数

由于职工人数增长使工资总额增长

2.例2(02年考题)

资料

总产值(万元)

平均人数(人)

劳动生产率

Q0

Q1

T0

T1

q

甲车间

400

720

80

120

乙车间

480

400

160

100

全厂

880

1120

240

220

1〕计算各车间及全厂劳动生产率、劳动生产率指数、劳动生产率增减量,并说明车间劳动生产率变动是否与全厂劳动生产率变动存在差异;

2〕车间劳动生产率与全厂劳动生产率存在差异,应如何正确分析全厂劳动生产率的变动,试分析之。

138.69%=103.87%×133.51%

(5.09-3.67)=(5.09-4.9)+(4.9-3.67)

3〕分析全厂劳动生产率的变动对总产值的影响。

127.27%=138.72%×91.75%

240=312.6-72.6

3.(2001年)

职工工资水平与劳动生产率间存在密切关系:

(1)如何研究分析企业或部门职工工资水平提高与劳动生产率的增长之间的关系?

(2)如何对职工实际工资水平的变动进行分析?

我国1999年国有单位职工平均工资是8543元,1998年为7669元,1999年居民消费价格总指数为98.6%,试分析之。

1999年实际工资水平=元

4.

如何对职工实际工资水平的变动进行分析?

假定我国2000年国有企业职工平均工资是9543元,居民消费价格总指数为98.6%,1999年国有企业职工平均工资为7669元,居民消费价格总指数为100%,试分析之。

答:

职工的实际工资水平,受制于物价水平,即取决于货币购买力的高低,购买力高低可以用物价指数来描述。

(3分)

我们可以用实际工资指数来分析实际工资水平的变动。

(3分)

2000年国有企业职工平均工资为9543元,1999年国有企业职工平均工资为7669元,所以国有企业平均工资2000年比1999年提高24.44%。

(3分)

由于2000年居民消费价格指数是98.6%,比1999年降低了1.4%,所以2000年国有企业职工实际工资水平是:

(3分)

1999年实际工资水平是7669元,所以从实际工资来看,2000年国有企业职工平均工资比1999年提高了26.20%。

(3分)

从绝对额来看,货币工资报告期比基期提高了1874(9543-7669)元,而从实际工资来看,由于受到物价水平的影响,实际工资水平报告期比基期提高了2009.5(9678.50-7669)元,多出来的135.5(2009.5-1874)元就是物价指数降低的1.4%结果。

(5分)

5.某企业劳动者生产率及职工工资资料如下:

2000年

2001年

指数

产值(万元)

36000

49500

137.5%

职工人数(人)

3000

3300

110%

年平均工资(万元)

3

4.2

140%

年劳动生产率(万元/人)

12

15

125%

平均工资与劳动生产率的比例

0.25

0.28

112%

(1)分析平均支付每个职工工资的节约或超支额

(2)分析企业费用的相对节约额

分析平均支付每个职工工资的节约或超支额

=报告期平均工资-(基期平均工资×)

=4.2-(3×)=4.2-3.75=0.45万元

报告期支付给职工的平均工资超支0.45万元/人。

(劳动生产率提高25%,劳动生产率提高25%,劳动生产率水平提高的幅度低于工资增长的幅度)

分析企业费用的相对超支额

=平均每个职工工资节约或超支额×报告期企业职工平均人数

=0.45(万元/人)×3300(人)=1485万元

企业工资费用增加1485万元,因此企业产出经济效益每人降低0.45万元,企业降低1485万元。

6.某企业工资总额和利税总额资料如下:

2001年

2002年

指数

工资总额(百元)

15300

22900

149.67%

利税总额(元)

5190200

19169800

369.34%

百元工资实现利税(元)

339.23

837.11

246.77%

企业实现利税总额=百元工资实现利税效益×工资总额(百元)

Q=q×t

分析:

13979600=11401452+2578148

369.34%=246.77%×146.67%

报告期企业实现利税总额比基期增加139600元,增长269.34%,其中,百元工资实现利税效益增长146.77%,使企业实现利税总额报告期比基期增加11401452元,工资总额增长49.67%,使企业利税总额报告期比基期增加2578148元。

参见教材P214

7.某企业工资总额和工业增加值的资料如下:

2001年

2002年

工资总额(元)

1500,000

2200,000

工业增加值(百元)

75000

88000

平均

升级会员

升级会员