会计核算中心报帐员业务培训.docx

《会计核算中心报帐员业务培训.docx》由会员分享,可在线阅读,更多相关《会计核算中心报帐员业务培训.docx(14页珍藏版)》请在冰豆网上搜索。

会计核算中心报帐员业务培训

会计核算中心报帐员业务培训

一、管理备用金的具体要求

1、备用金的使用范围:

①结算起点在5000元以下的零星支出(5000元以上的经济业务,应采用转帐方式结算,不得在备用金中支付。

)

②因公出差的人员随身携带的差旅费。

2、在备用金的管理上,报账员应对备用金的使用情况及时逐笔登记,做好备用金的备查帐工作,现金的盘点工作,做到日清月结,帐款相符。

如出现备用金长款或短款,要及时查明原因作出处理。

具体做法:

①若备用金卡有利息的,需要缴款入帐;

②每月月底填写备用金余额核对表。

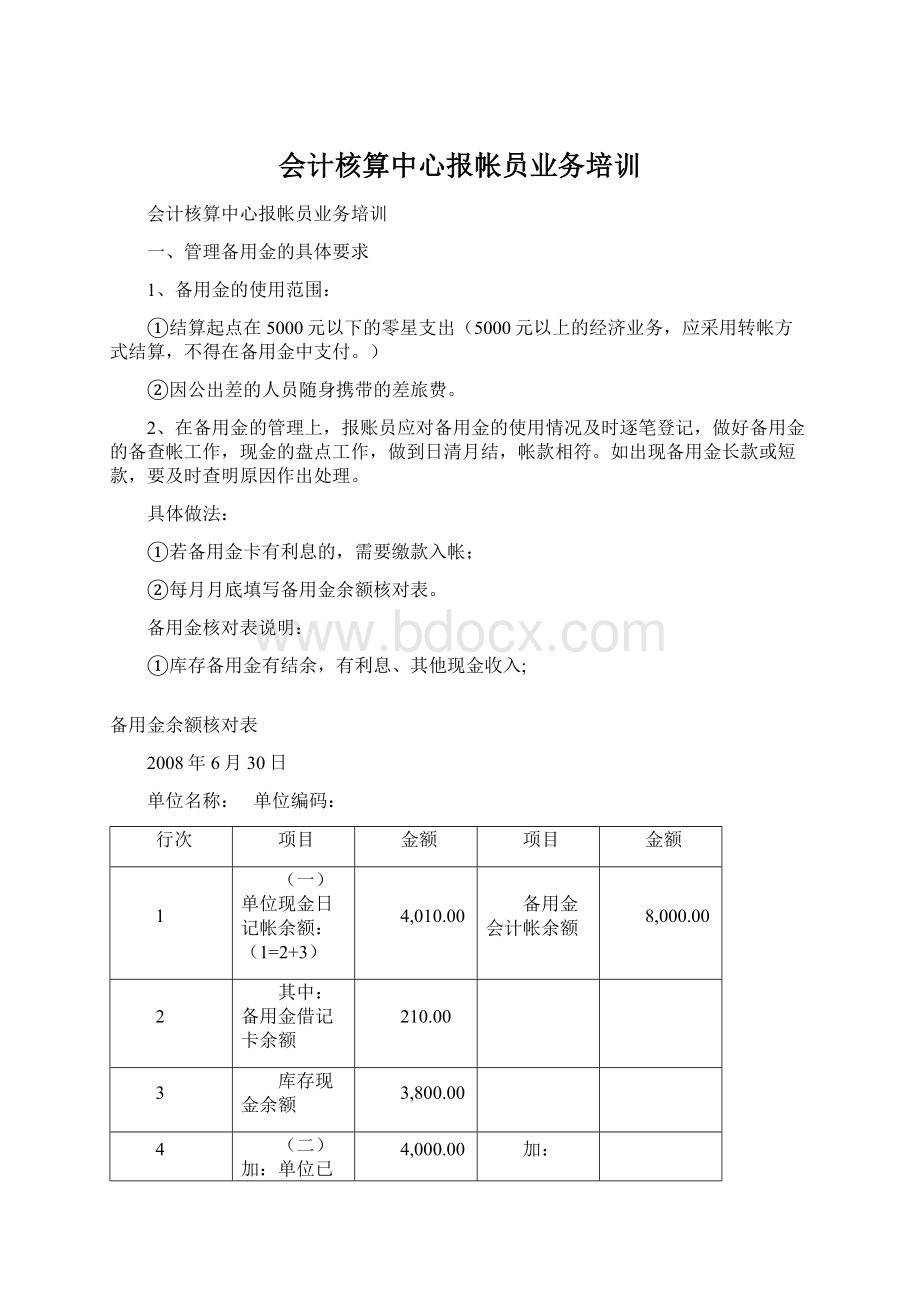

备用金核对表说明:

①库存备用金有结余,有利息、其他现金收入;

备用金余额核对表

2008年6月30日

单位名称:

单位编码:

行次

项目

金额

项目

金额

1

(一)单位现金日记帐余额:

(1=2+3)

4,010.00

备用金会计帐余额

8,000.00

2

其中:

备用金借记卡余额

210.00

3

库存现金余额

3,800.00

4

(二)加:

单位已支付未报帐的现金支出

4,000.00

加:

5

1.餐费

2,000.00

6

2.日用品

1,000.00

7

3.探病

500.00

8

4.借款

500.00

9

10

(三)减:

单位应缴未缴银行的现金收入

10.00

减:

11

备用金卡利息收入

10.00

12

13

14

15

16

17

18

调节后的单位现金余额:

18=

(1)+(4)-(10)

8,000.00

调节后备用金会计帐余额

8,000.00

主管领导意见

备注

填表人:

①库存备用金有结余,有利息、其他现金收入;(模板2)

备用金余额核对表

2008年6月30日

单位名称:

单位编码:

行次

项目

金额

项目

金额

1

(一)单位现金日记帐余额:

(1=2+3)

6,010.00

备用金会计帐余额

8,000.00

2

其中:

备用金借记卡余额

210.00

3

库存现金余额

5,800.00

4

(二)加:

单位已支付未报帐的现金支出

4,000.00

加:

5

1.餐费

2,000.00

6

2.日用品

2,000.00

7

8

9

10

(三)减:

单位应缴未缴银行的现金收入

2,010.00

减:

11

1.备用金卡利息收入

10.00

12

2.租金收入

1,500.00

13

3.复印费收入

500.00

14

15

16

17

18

调节后的单位现金余额:

18=

(1)+(4)-(10)

8,000.00

调节后备用金会计帐余额

8,000.00

主管领导意见

备注

填表人:

②库存备用金有结余,没有其他现金收入;

备用金余额核对表

2008年6月30日

单位名称:

单位编码:

行次

项目

金额

项目

金额

1

(一)单位现金日记帐余额:

(1=2+3)

4,000.00

备用金会计帐余额

8,000.00

2

其中:

备用金借记卡余额

3

库存现金余额

4,000.00

4

(二)加:

单位已支付未报帐的现金支出

4,000.00

加:

5

1.餐费

2,000.00

6

2.日用品

1,000.00

7

3.其他

1,000.00

8

9

10

(三)减:

单位应缴未缴银行的现金收入

减:

11

12

13

14

15

16

17

18

调节后的单位现金余额:

18=

(1)+(4)-(10)

8,000.00

调节后备用金会计帐余额

8,000.00

主管领导意见

备注

填表人:

③备用金超支,没有其他现金收入。

备用金余额核对表

2008年4月30日

单位名称:

单位编码:

行次

项目

金额

项目

金额

1

(一)单位现金日记帐余额:

(1=2+3)

-500.00

备用金会计帐余额

8,000.00

2

其中:

备用金借记卡余额

0.00

3

库存现金余额

-500.00

4

(二)加:

单位已支付未报帐的现金支出

8,500.00

加:

5

1.餐费

8,000.00

6

2.日用品

500.00

7

8

9

10

(三)减:

单位应缴未缴银行的现金收入

减:

11

备用金卡利息收入

12

13

14

15

16

17

18

调节后的单位现金余额:

18=

(1)+(4)-(10)

8,000.00

调节后备用金会计帐余额

8,000.00

主管领导意见

备注

填表人:

二、单位增加、减少固定资产入账的一些注意问题。

1、固定资产的定义:

行政事业单位的固定资产,是指使用时间在一年以上,单位价值在规定以上,并在使用过程中基本上保持其原有实物形态的资产包括房屋及建筑物、专用设备、一般设备等。

2、增加固定资产的注意:

①分期付款购入的资产,在资产首次付款报账时按提供的购买合同金额入账增加固定资产。

②资产的入帐价格按实际支付的买价(含税价)、以及运杂费、保险费、安装调试费、车辆购置附加费减去在此过程中发生变价收入作为资产的计价;

③资产入账时主要的原始凭证包括发票,合同,结算书,资产清单,尤其是以‘批’或‘套’作固定资产计量单位的资产(如一套防盗系统等)报账时必须提供列明入账资产的商品名称、型号、数量等相关资料的清单,若资料不齐全,会造成资产报废或转让时核对困难,也不便于以后的盘点清查;

3、固定资产减少的报账要点是:

①固定资产减少,必须按规定的程序报经审批。

②减少固定资产报账时,须注明减少的形式;

减少方式:

出售,报废,毁损,投资转出,盘亏,其他。

③资产转让、报废发生的收入要及时入帐。

三、往来账款的核算

1、暂付款、其他应收款定义:

行政、事业单位在业务活动中与其他单位、所属单位或本单位职工发生的临时性待结算款项。

2、暂存款、其他应付款定义:

行政、事业单位在业务活动中与其他单位和个人发生的待结算款项。

注意:

不得将应当纳入本单位收入支出管理的款项列入往来款项核算;或者是往来款当作收入列入本单位经费,这样会混乱单位经费支出,造成账务核算的不准确。

如上级拨入款应放在其他资金收入进行核算,不应放在往来款项核算

3、几个常用的二级科目的使用

①备用金以外借款:

该科目核算长期借用的备用金以外的借款,如差旅费借支等一些暂时性的借款行为。

②应收财政补助款:

该科目核算年终时,经财政部门批准,同意结转下年在国库内返还的财政拨款,该拨款作为结转当年的财政拨款收入,不作为返还年度(即下年)的拨款收入。

具体账务处理:

拨款当年年终:

借:

暂付款(其他应收款)----应收财政补助款(金额为财政同意核转的拨款数)

贷:

拨入经费

下年财政部门返回时:

借:

零余额账户

贷:

暂付款(其他应收款)----应收财政补助款(不作为返加年度的拨款不入拨入经费科目)

③个人所得税——该科目核算报账单位人员在达到缴纳个人所得税计税标准时,应缴纳个人所得税的税款的交纳情况。

④社会保险——该科目核算报账单位的政府聘员、合同工、临工等的编外人员的应个人承担部分的社会保险缴纳情况。

四、报表

1、报表的变动

为了进一步完善财务会计报表数据完整性、真实性,加强会计报表的清晰度,对原《预算收支总表》进行改进,使会计报表更为科学、简单、合理,使期末结余数真实反映,方便会计报表使用人提取数据,直观了解该单位的经费拨入、使用和拨出情况。

具体变动情况:

①取消《拨出经费总表》,将其数据并入《预算收支总表》;

②单位经向财政部门申请同意从国库转回经费或专项弥补以前年度经费户经费或专项超支时,转回的额度情况在备注说明。

具体示范:

①《预算收支总表》变动后

预算收支总表

(预算内)

编制单位:

2008年6月30日单位:

元

科目编号

科目(科目)名称

年初财政预算

指标

上年经费结余

转入

财政实际拨入

累计数

实际支出数

期末结余

备注

类

款

项

本月支出

累计支出

合计

12,139,664.00

47,148.18

4,955,858.26

548,068.68

4,186,845.45

813,479.39

207

27

一、共产党事务

11,699,454.00

-223,442.62

4,728,807.30

513,238.52

3,917,844.49

622,913.29

01

(一)行政运行

2,740,734.00

-223,442.62

1,771,820.30

192,077.20

1,523,225.97

60,544.81

1.工资福利支出

1,832,774.00

1,126,925.30

135,889.20

1,107,847.30

19,078.00

2.商品和服务支出

907,960.00

-134,423.12

644,895.00

56,188.00

403,698.67

105,432.41

其中:

日常经费支出

9,238.00

112,803.67

公务性消费支出

46,950.00

290,895.00

3.其他资本性支出

11,680.00

-11,680.00

4.专项支出

-89,019.50

-52,285.60

05

(二)专项业务

8,958,720.00

2,956,987.00

321,161.32

2,394,618.52

562,368.48

1.专项支出

8,958,720.00

2,956,987.00

321,161.32

2,394,618.52

562,368.48

其中:

拨出经费

285,560.00

1,719,360.00

229

02

四、年初预留

270,590.80

41,950.00

190,566.10

1.商品和服务支出

1,340.80

其中:

日常经费支出

公务性消费支出

2.其他资本性支出

3.专项支出

269,250.00

41,950.00

190,566.10

210

04

01

行政单位医疗

89,652.00

43,398.00

7,191.00

43,398.00

208

05

01

行政单位离退休

153,186.00

84,593.18

10,765.53

84,593.18

229

03

01

住房改革支出

197,372.00

99,059.78

16,873.63

99,059.78

②《专项预算收支明细表》变动后

专项预算收支总表

(预算内)

编制单位:

2008年6月30日单位:

元

科目编号

科目(科目)名称

年初财政预算

指标

上年经费结余

转入

财政实际拨入

累计数

实际支出数

期末结余

备注

类

款

项

本月支出

累计支出

专项预算支出

4,038,720.00

180,230.50

2,956,987.00

321,161.32

2,436,568.52

700,648.98

201

27

01

(一)行政运行

-89,019.50

-52,285.60

1.流动管理专项经费

-36,733.90

2.开展文明专项经费

-52,285.60

-52,285.60

229

02

(二)年初预留

269,250.00

41,950.00

190,566.10

1.流动管理专项经费

100,000.00

41,950.00

21,316.10

2.追加购置系统设备专项

19,250.00

19,250.00

3.装备购置费

150,000.00

150,000.00

201

27

05

(三)专项业务

4,038,720.00

2,956,987.00

321,161.32

2,394,618.52

562,368.48

1.流动管理专项经费

100,000.00

100,000.00

100,000.00

2.运作经费

3,438,720.00

2,456,987.00

291,248.32

2,256,849.98

200,137.02

其中:

拨出经费

285,560.00

1,719,360.00

3.治理专项

400,00.00

300,000.00

73,250.44

226,749.56

4.办公专项经费

100,000.00

100,000.00

29,912.00

64,518.10

35,481.90

五、关于上级单位拨入款项的处理

1、行政单位:

上级单位拨入的如补充下级单位日常经费或由下级单位执行的项目等经费,收入科目为‘拨入经费----其他资金’。

具体处理:

收入:

借:

银行存款

贷:

拨入经费----其他资金

支出:

借:

经费支出----其他资金

贷:

银行存款

2、事业单位:

上级单位拨入的如补充下级单位日常经费或由下级执行的项目等经费,收入科目为‘上级补助收入’。

具体处理:

收入:

借:

银行存款

贷:

上级补助收入

支出:

借:

事业支出----其他资金

贷:

银行存款

3、以上业务在会计报表中反映在《其他资金支出总表》

六、关于国库额度使用发现的问题

1、国库有额度的经费,正常情况应先使用国库的额度。

2、存在有多个单位合用水表、电表情况的,水电费负责缴款单位水电费报销后,只能从国库转回本单位承担部分。

七、其他注意的问题

1、报账面单正常情况下不得涂改,保持面单表面整洁;

2、报销的发票以排列式的方法贴票;

3、报账员要按时报账。

结语:

希望各单位应加强与其后台的工作人员沟通,多了解多问本单位的具体账务情况,以便熟悉掌握本单位的经费情况,协助好后台工作人员将账务处理完善。

升级会员

升级会员