财务报表分析现金流量表.docx

《财务报表分析现金流量表.docx》由会员分享,可在线阅读,更多相关《财务报表分析现金流量表.docx(25页珍藏版)》请在冰豆网上搜索。

财务报表分析现金流量表

山推股份2012年现金流量表分析报告

一、水平分析

(一)经营活动产生的现金流量变动分析

项目

2012年

2011年

变动额

变动率

经营活动产生的现金流量净额

578,879,836.77

-1,778,340,857.60

2357220694.4

132.55%

山推股份2012年经营活动产生的现金流量净额比上年增加了2357220694.4元,上升了

132.55%。

当企业经营活动净现金流量为正数时,表明企业所生产的产品适销对路、市场占有率高,意味着企业生产经营状况较好,企业创造现金及利润的能力及稳定性较好。

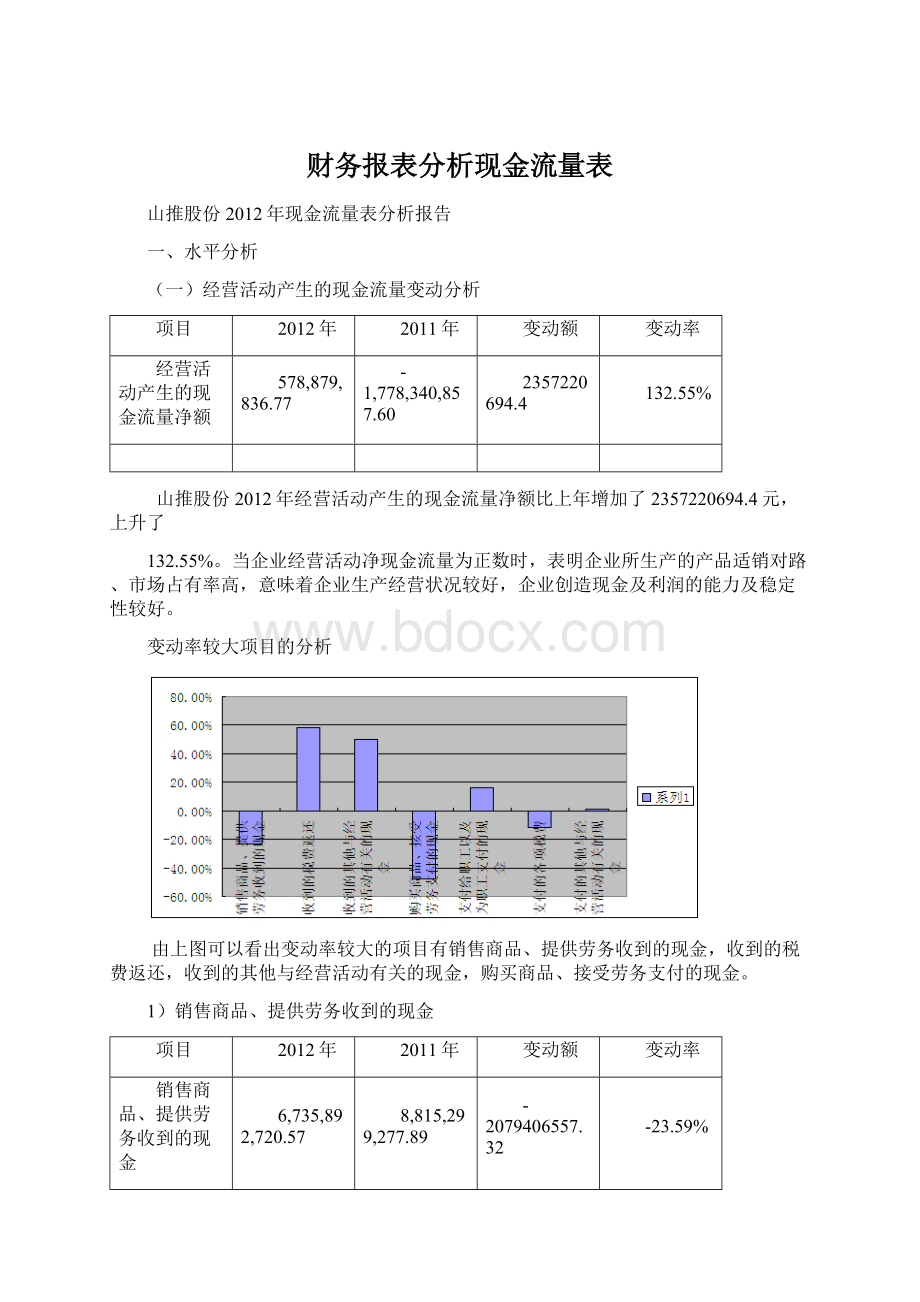

变动率较大项目的分析

由上图可以看出变动率较大的项目有销售商品、提供劳务收到的现金,收到的税费返还,收到的其他与经营活动有关的现金,购买商品、接受劳务支付的现金。

1)销售商品、提供劳务收到的现金

项目

2012年

2011年

变动额

变动率

销售商品、提供劳务收到的现金

6,735,892,720.57

8,815,299,277.89

-2079406557.32

-23.59%

山推股份2012年销售商品、提供劳务收到的现金比2011年减少了2079406557.32,降低了23.59%,这是受国家宏观经济政策影响,工程机械市场需求减弱,公司产品销售减少所致。

销售收现率=销售商品、提供劳务收到的现金/主营业务收入,2012年销售收现率=销售商品、提供劳务收到的现金为6,735,892,720.57元,2012年主营业务收入5,620,340,580.29元,销售收现率为1.198,该比率反映了企业的收入质量,当比值大于1.17时说明本期的收入不仅全部收回了现金,还收回了以前期间的应收款项或预收款增加。

2)收到的税费返还

项目

2012年

2011年

变动额

变动率

收到的税费返还

345,880,711.13

218,425,957.86

127454753.27

58.35%

2012年收到的税费返还比2011年增加127454753.27元,上升了58.35%。

税费返还包括所得税、增值税、营业税、消费税、关税等税的返还。

对该项目的分析应当与企业的营业收入相结合,因为大多数税费返还都与企业的营业收入相关,2011年营业收入比2012年多但收到的税费返回却少,可能是由于2012年出口商品收入较多。

3)收到的其他与经营活动有关的现金

项目

2012年

2011年

变动额

变动率

收到的其他与经营活动有关的现金

162,895,708.45

108,385,923.65

54509784.8

50.29%

由上图可知2012年收到的其他与经营活动有关的现金比2011年增加54509784.8元,上升了50.29%,此项目具有不稳定性。

明细如下:

可以看出2012年专项资金拨款及奖励占2012年收到的其他与经营活动有关的现金的比重为58.5%,其增长率为78%,所以这是收到的其他与经营活动有关的现金增长50.29%的主要原因。

4)购买商品、接受劳务支付的现金。

项目

2012年

2011年

变动额

变动率

购买商品、接受劳务支付的现金

4,772,460,084.93

9,082,109,227.80

-4309649142.87

-47.45%

2012年购买商品、接受劳务支付的现金比2011年减少4309649142.87元,下降了47.45%,该项目为经营活动的现金流出的绝大部分,要小于销售商品、提供劳务收到的现金才对企业有利。

(二)投资活动产生的现金流量变动分析

项目

2012年

2011年

变动额

变动率

投资活动产生的现金流量净额

-197,929,014.01

-364,554,504.17

166625490.2

45.71%

2012年山推股份投资活动产生的现金流量净额比2011年增加了166625490.2元,增加了45.71%。

投资活动产生的现金流量净额为负数,表明企业扩大在生产的能力较强、产业及产品结构有所调整,其比2011年增加的原因主要是处置固定资产等收到的现金增加比重大以及取得子公司及其他营业单位支付的现金净额比重的减少。

变动率较大项目的分析

由上图可以看出变动率较大的项目为处置固定资产、无形资产和其他长期资产而收回的现金净额以及权益性投资所支付的现金。

1)处置固定资产、无形资产和其他长期资产而收回的现金净额

项目

2012年

2011年

变动额

变动率

处置固定资产、无形资产和其他长期资产而收回的现金净额

38,625,423.41

4,479,896.64

34145526.77

762.19%

此项目2012年比2011年增加了34145526.77元,增长率为762.19%,增长率过高意味着企业处置的固定资产等较多,这不是好趋势,可能说明企业设备等更新快也可能说明企业需要出售长期资产来维持经营,未来的生产能力将受到严重影响。

2)权益性投资所支付的现金。

项目

2012年

2011年

变动额

变动率

权益性投资所支付的现金

201,260,180.00

14,505,119.27

186755060.7

1287.51%

此项目2012年比2011年增加了186755060.7元,增长率为1287.51%,表明企业投资力度增加,范围扩大,在投资过程中应注意存在的风险。

(三)筹资活动产生的现金流量变动分析

项目

2012年

2011年

变动额

变动率

筹资活动产生的现金流量净额

-763,877,775.07

2,850,193,062.39

-3614070837

-126.80%

2012年筹资活动产生的现金流量净额比2011年减少了3614070837元,下降了-126.80%,主要是由于偿还债务支付的现金增加,导致筹资活动现金流出增加。

变动率较大项目的分析

由上图可以看出变动率较大的项目为吸收权益性投资所收到的现金以及偿还债务所支付的现金。

1)吸收权益性投资所收到的现金

项目

2012年

2011年

变动额

变动率

吸收权益性投资所收到的现金

11,550,000.00

76,514,900.00

-64964900

-84.90%

此项目2012年比2011年减少了元,下降了84.90%,表明本年企业吸收的权益性投资有所减少,可能是由于企业的分红减少导致投资者投资热情减少。

此项目占筹资活动现金总流入的比重太小,筹资资金大部分来自于借款,表明未来面临的偿债压力较大。

2)偿还债务所支付的现金

项目

2012年

2011年

变动额

变动率

偿还债务所支付的现金

8,611,309,069.

4,002,165,544

24

115.17%

此项目2012年比2011年增加了24元,增长了115.17%,债务的偿意味着企业未来用于满足偿付的现金将减少,财务风险随之降低。

二、结构分析

(一)现金流入结构分析

项目

2012年

2011年

变动率%

金额(元)

比重%

金额(元)

比重%

经营活动现金流入

7,244,669,140.15

45.67

9,142,111,159.40

53.94

-20.75

投资活动现金流入

271,258,089.50

1.71

553,649,815.33

3.26

-51.10

筹资活动现金流入

8,345,922,596.66

52.62

7,254,084,440.60

42.80

15.05

现金流入总量

15,861,849,826

100

16,949,845,415

100

-6.42

2012年

2011年

由上图可以看出山推股份现金总流入2012年比2011年减少了1087995590元,下降了6.86%,其中经营活动产生的现金流量的比重由上年的53.94%下降到45.67%,由公司的主要来源变为第二来源,这不是好的发展。

投资活动产生的现金流量的比重由上年的3.26%下降到本年的1.71%,筹资活动产生的现金流量所占的比重由上年的42.80%增加到本年的52.62%,其中2012年的筹资活动中的现金98.95来自于借款,这意味着企业未来将面临很大的还债压力。

各项目内部结构分析

1)经营活动

项目

2012年

2011年

变化比

销售商品、提供劳务收到的现金

92.98%

96.43%

-3.45%

收到的税费返还

4.77%

2.39%

2.38%

收到的其他与经营活动有关的现金

2.25%

1.18%

1.07%

经营活动现金流入小计

100%

100%

由上表可以看出上年与本年经营活动现金流入中90%以上来自于销售商品、提供劳务收到的现金,说明企业主要主要通过日常生产销售来获得现金。

但是本年比上年减少了3.45个百分比,这是不好的趋势。

2)投资活动

项目

2012年

2011年

变化比

取得投资收益收到的现金

60.60%

56.95%

3.65%

处置固定资产、无形资产和其他长期资产而收回的现金净额

14.24%

0.81%

13.43%

收到的其他与投资活动有关的现金

25.16%

42.24%

-17.08%

投资活动现金流入小计

100%

100%

由上表可以看出投资活动中的现金流入主要来自于取得投资收益收到的现金,表明企业管理者的投资眼光好,变动比比较大的其他两项都具有不确定性,变动较大并不能说明什么。

3)筹资活动

项目

2012年

2011年

变化比

吸收权益性投资所收到的现金

0.14%

1.05%

-0.91%

借款所收到的现金

99.86%

98.95%

0.91%

筹资活动现金流入小计

100%

100%

由上表看出筹资活动现金流入主要来源是通过借款收到的现金且本年比去年所占比重大,这不是好的变现,意味着企业未来将面临巨大的还款压力。

企业应调整方案争取吸引校多的股权投资。

(二)现金流出结构分析

项目

2012年

2011年

变动率%

金额(元)

比重%

金额(元)

比重%

经营活动现金流出

6,665,789,303.38

41.03

10,920,452,017.0

67.23

-38.96

投资活动现金流出

469,187,103.51

2.89

918,204,319.50

5.65

-48.90

筹资活动现金流出

9,109,800,371.73

56.08

4,403,891,378.21

27.12

106.86

现金流出总量

16,244,776,779

100

16,242,547,715

100

-0.013

2012年

2011年

由上图可以看出2012年山推股份现金总流出比2011年减少2229060元,下降了0.013%,下降的速度小于现金流入的速度。

其中经济活动现金流出所占比重由上年的67.23%减少为本年的41.03%,投资活动中的现金流出比重由上年的5.65%减少到本年2.89%,筹资活动的现金流出所占比重由27.12%减少到本年的56.08%,筹资中偿还债务的支出所占比重较大,减少了未来偿债的压力。

各项目内部结构分析

1)经营活动

项目

2012年

2011年

变化比

购买商品、接受劳务支付的现金

71.60%

83.17%

-11.57%

支付给职工以及为职工支付的现金

12.12%

6.36%

5.76%

支付的各项税费

7.35%

5.08%

2.27%

支付的其他与经营活动有关的现金

8.93%

5.39%

3.54%

经营活动产生的现金流出小计

100%

100%

由上表可以看出经营活动产生的现金流出中购买商品、接受劳务支付的现金占主要部分,本年比上年减少11.57个百分点,主要是由于产品销售量的减少。

支付给职工以及为职工支付的现金所占比重由上年的6.36%增加到本年的12.12%,说明员工人数增多或者员工福利增加。

支付的各项税费所占比重两年都比较少,说明税收负担较轻。

2)投资活动

项目

2012年

2011年

变化比

购建固定资产、无形资产和其他长期资产所支付的现金

57.10%

91.63%

-34.53%

权益性投资所支付的现金

42.90%

1.58%

41.32%

支付的其他与投资活动有关的现金

0.00%

0.06%

-0.06%

取得子公司及其他营业单位支付的现金净额

0.00%

6.73%

-6.73%

投资活动产生的现金流出小计

100%

100%

由上表可以看出投资活动的主要现金流出由2011年的购建固定资产、无形资产和其他长期资产变为权益性投资,权益性投资存在一定的风险,所以这并不是一个好的变化趋势。

3)筹资活动

项目

2012年

2011年

变化比

偿还债务所支付的现金

94.53%

90.88%

3.65%

分配股利、利润或偿付利息支付的现金

5.42%

8.74%

-3.32%

支付的其他与筹资活动有关的现金

0.05%

0.38%

-0.33%

筹资活动产生的现金流出小计

100%

100%

由上表可以看出上年与本年偿还债务所支付的现金占筹资活动产生的现金支出的90%以上,这说明企业的偿债压力较重,这与企业的筹资方式密切相关,建议企业改进股权筹资的方式。

(三)2012年流入流出比分析

1)经营活动流入流出比=7,244,669,140.15/6,665,789,303.38=1.087,表明企业1元的流出可换回1.087元现金,由此说明此比还是好的。

2)投资活动流入流出比=271,258,089.50/469,187,103.51=0.56,表明企业1元的流出可换回0.56元现金,说明企业在投资方面的能力比较薄弱。

3)筹资活动流入流出比=8,345,922,596.66/9,109,800,371.73=0.916,表明企业1元的流出可换回0.916元现金,说明企业的还款明显大于借款。

三、结论与建议

(一)在经营活动中,现金流量净额比上年增加了2357220694.4元,意味着企业生产经营状况较好,企业创造现金及利润的能力及稳定性较好,这是好的表现。

但是其销售产品、提供劳务收到的现金与购买产品、接受劳务支出的现金与上年相比都有所减少,说明企业产品销量减少,这是不好的趋势。

(二)在投资活动中,现金流量净额比2011年增加了166625490.2元,增加了45.71%。

投资活动产生的现金流量净额为负数,表明企业扩大在生产的能力较强、产业及产品结构有所调整。

但是投资活动中的现金流入主要来自于取得投资收益收到的现金,支出主要用于权益性投资,这些都是存在风险的,建议支出多放在固定资产等的建设中。

(三)在筹资活动中,现金流量净额比2011年减少了3614070837元,下降了-126.80%,主要是由于偿还债务支付的现金增加,通过分析知企业这两年筹资98%以上来自借款,支出90%以上用于还款,这说明筹资结构有待改善,建议企业改善其股权投资方案,吸引更多的投资者,降低因借款带来的还款压力。

四、附表

附表一:

现金流量表水平分析表

项目

2012年

2011年

变动额

变动率

一、经营活动产生的现金流量

销售商品、提供劳务收到的现金

6,735,892,720.57

8,815,299,277.89

-2079406557.32

-23.59%

收到的税费返还

345,880,711.13

218,425,957.86

127454753.27

58.35%

收到的其他与经营活动有关的现金

162,895,708.45

108,385,923.65

54509784.8

50.29%

经营活动产生的现金流入小计

7,244,669,140.15

9,142,111,159.40

-1897442019.25

-20.75%

购买商品、接受劳务支付的现金

4,772,460,084.93

9,082,109,227.80

-4309649142.87

-47.45%

支付给职工以及为职工支付的现金

808,116,003.76

694,202,078.77

113913924.99

16.41%

支付的各项税费

489,609,170.76

554,373,870.84

-64764700.08

-11.68%

支付的其他与经营活动有关的现金

595,604,043.93

589,766,839.59

5837204.33999991

0.99%

经营活动产生的现金流出小计

6,665,789,303.38

10,920,452,017.00

-4254662713.62

-38.96%

经营活动产生的现金流量净额

578,879,836.77

-1,778,340,857.60

2357220694.4

132.55%

二、投资活动产生的现金流量

收回投资所收到的现金

取得投资收益收到的现金

164,393,381.45

315,327,257.49

-150933876

-47.87%

处置固定资产、无形资产和其他长期资产而收回的现金净额

38,625,423.41

4,479,896.64

34145526.77

762.19%

收到的其他与投资活动有关的现金

68,239,284.64

233,842,661.20

-165603376.6

-70.82%

投资活动产生的现金流入小计

271,258,089.50

553,649,815.33

-282391725.8

-51.01%

购建固定资产、无形资产和其他长期资产所支付的现金

267,926,923.51

841,367,400.09

-573440476.6

-68.16%

权益性投资所支付的现金

201,260,180.00

14,505,119.27

186755060.7

1287.51%

支付的其他与投资活动有关的现金

0.00

560,000.00

-560000

-100.00%

取得子公司及其他营业单位支付的现金净额

0.00

61,771,800.14

-61771800.14

-100.00%

投资活动产生的现金流出小计

469,187,103.51

918,204,319.50

-449017216

-48.90%

投资活动产生的现金流量净额

-197,929,014.01

-364,554,504.17

166625490.2

45.71%

三、筹资活动产生的现金流量

吸收权益性投资所收到的现金

11,550,000.00

76,514,900.00

-64964900

-84.90%

借款所收到的现金

8,334,372,596.66

7,177,569,540.60

1156803056

16.12%

收到的其他与筹资活动有关的现金

筹资活动产生的现金流入小计

8,345,922,596.66

7,254,084,440.60

1091838156

15.05%

偿还债务所支付的现金

8,611,309,069.06

4,002,165,544.57

4609143524

115.17%

分配股利、利润或偿付利息支付的现金

493,322,400.99

384,729,170.50

108593230.5

28.23%

支付的其他与筹资活动有关的现金

5,168,901.68

16,996,663.14

-11827761.46

-69.59%

筹资活动产生的现金流出小计

9,109,800,371.73

4,403,891,378.21

4705908994

106.86%

筹资活动产生的现金流量净额

-763,877,775.07

2,850,193,062.39

-3614070837

-126.80%

汇率变动对现金的影响额

-561,645.06

-817,928.82

256283.76

31.33%

现金及现金等价物净增加额

-383,488,597.37

706,479,771.80

-1089968369

-154.28%

加:

期初现金及现金等价物余额

2,371,145,958.07

1,664,666,186.27

706479771.8

42.44%

六、期末现金及现金等价物余额

1,987,657,360.70

2,371,145,958.07

-383488597.4

-16.17%

附表二:

2012年现金流量表结构分析表

项目

内部结构

流入结构

流出结构

内部结构

一、经营活动产生的现金流量

销售商品、提供劳务收到的现金

92.98%

收到的税费返还

4.77%

收到的其他与经营活动有关的现金

2.25%

经营活动产生的现金流入小计

45.67%

购买商品、接受劳务支付的现金

71.60%

支付给职工以及为职工支付的现金

12.12%

支付的各项税费

7.35%

支付的其他与经营活动有关的现金

8.93%

经营活动产生的现金流出小计

41.03%

经营活动产生的现金流量净额

二、投资活动产生的现金流量

收回投资所收到的现金

取得投资收益收到的现金

60.60%

处置子公司及其他营业单位收到的现金净额

处置固定资产、无形资产和其他长期资产而收回的现金净额

14.24%

收到的其他与投资活动有关的现金

25.16%

投资活动产生的现金流入小计

1.71%

购建固定资产、无形资产和其他长期资产所支付的现金

57.10%

权益性投资所支付的现金

42.90%

支付的其他与投资活动有关的现金

0.00%

取得子公司及其他营业单位支付的现金净额

0.00%

投资活动产生的现金流出小计

2.89%

投资

升级会员

升级会员