二零一六年前后股市一万点左右.docx

《二零一六年前后股市一万点左右.docx》由会员分享,可在线阅读,更多相关《二零一六年前后股市一万点左右.docx(27页珍藏版)》请在冰豆网上搜索。

二零一六年前后股市一万点左右

二零一六年前后股市一万点左右

黎叔2014年冬

前言:

第一部分:

牛市行情内因和外因分析

一、内因分析:

大牛市“天时、地利、人和”三者皆备

1.内因之“天时”:

中国目前所处的经济发展阶段容易出现股市大牛市

1.1.当前中国的经济发展态势能够为股市牛市发挥助推作用

1.2.目前国内人均GDP水平有利于股市出现大牛市

2.内因之“地利”:

中国国内资金充沛且股市极具投资价值

2.1.国内流动性充裕,股市上涨“不差钱”

2.2.中国股市极具投资价值和增长潜力

a.从市盈率指标分析,中国股市投资价值被低估

b.从市净率指标分析,中国股市具备投资价值

c.从证券化率指标分析,中国股市极具增长潜力

3.内因之“人和”:

中国股市参与者人数众多、资金量大、投资意愿强

3.1中国股市参与者数量众,后备力量充足

3.2国民财富力量壮大,投资意愿强烈

3.3民众风险偏好高,易形成“羊群效应”

3.4移动互联网、自媒体时代更有助于牛市形成

二、外因分析:

万事具备,更有东风

1.宽松货币政策实施--牛市的“导火索”

2.改革红利不断释放--牛市的“助燃剂”

3.经济增速“V型”波动—大牛市的“加速器”

4.全球经济持续复苏---牛市的“暖气片”

第二部分:

牛市行情时间周期和规模级别分析

一、时间周期分析

从中国股市牛熊周期规律分析新一轮牛市可能到来的时间

二、规模级别分析:

1.根据平均市盈率指标进行测算

2.根据平均市净率指标进行测算

3.根据证券化率指标进行测算

第三部分:

总结及建议

“已有的事,后必再有;已行的事,后必再行。

日光之下,并无新事!

”

----《圣经·旧约》

前言:

2014年岁末,于正版《神雕侠侣》电视剧热播,剧中“姑姑”扮相惨遭吐槽。

而大家在怀念李若彤或刘亦菲版小龙女的同时,也许可以顺便观察到《神雕侠侣》影视剧与中国股市存在着这个有趣的现象:

1991年香港电影《91神雕侠侣》(刘德华、梅艳芳)上映---1993年上证指数迎来1558.95高点;

1995年TVB电视剧《神雕侠侣》(古天乐、李若彤)开播---1997年上证指数迎来1510.17高点;

1998台视电视剧《神雕侠侣》(任贤齐、吴倩莲)开播---1999年上证指数迎来1756.18高点;

2006年大陆《神雕侠侣》(黄晓明、刘亦菲)开播---2007年上证指数迎来6124.04高点

问题是,现在新版的《神雕侠侣》又开播了!

如果纯粹从无厘头的巧合或者类似“丁蟹效应”的娱乐角度来推测,似乎可以得出这个结论:

明后两年国内股市或许又将迎来新一轮牛市的高潮。

而我们想要指出的是,通过严谨的分析研究也能够得出相似的结论,即:

2016年前后国内股市可能会迎来新一轮大牛市的鼎盛。

其实,在2014年下半年中国股市已有明显的“胎动”,各种市场指标也有牛市“山雨欲来风满楼”的阵势。

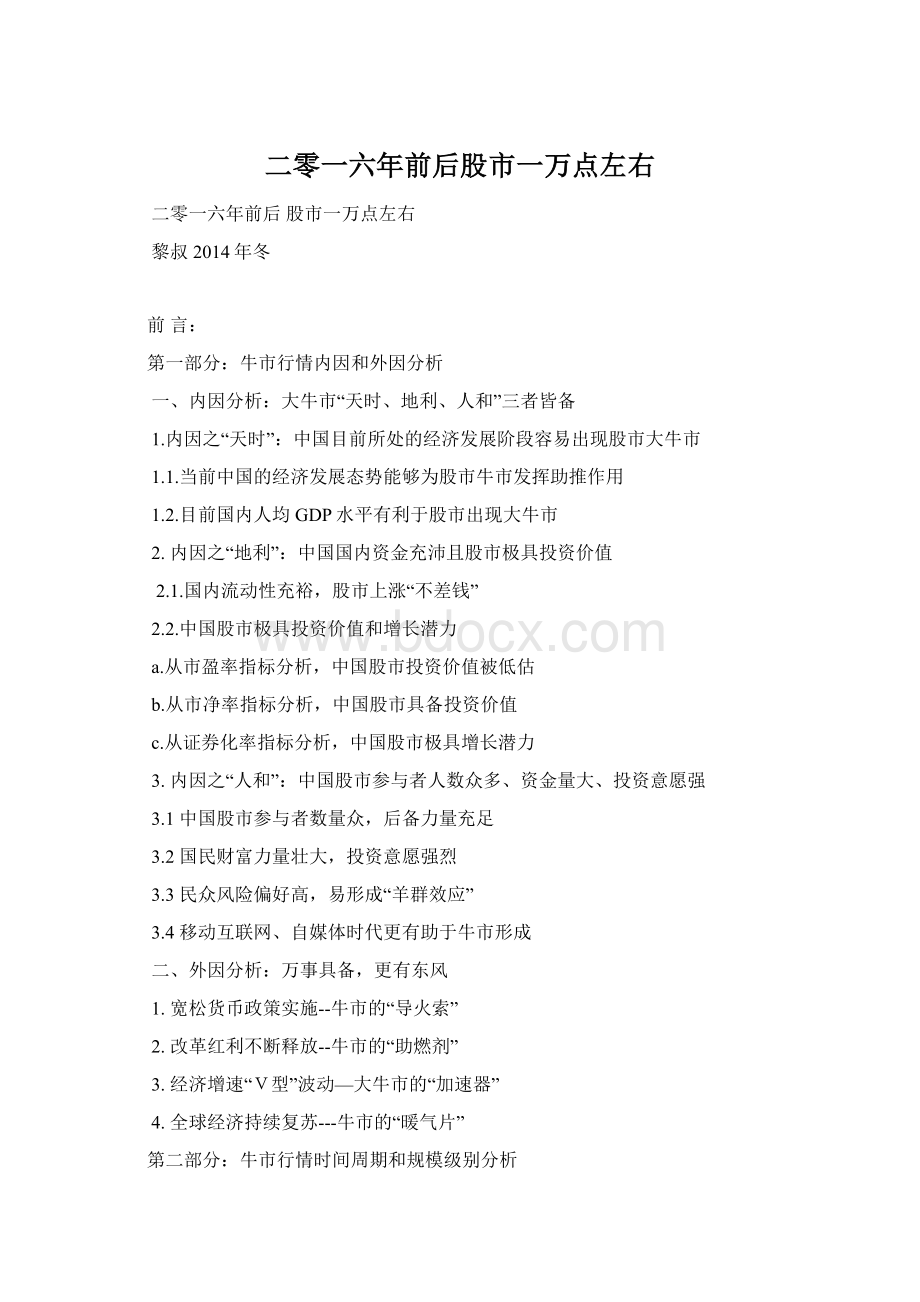

如果从2000点起算,上证指数在今年下半年内涨幅已经达到了60%,并且沪深两市最大日成交量也突破一万亿大关---其在创下国内股市成交量历史最高纪录的同时,也成功超越了美国股市而成为全球成交量之最。

图一:

上证指数月K线走势

资料来源:

文华财经

但是,从2014年12月上证指数重新站上3000点整数关口那一刻开始,市场中“恐高”的声音再度络绎不绝的响起。

其实这并不奇怪,因为人类记忆具有明显的筛选性倾向---近几年的、痛苦的体验往往能够占据人们回忆的主体感受、并影响其做出的相应判断。

毕竟,过去6年多中国股票市场“熊冠全球”的苦涩记忆已将大多数股市参与者以及外围观察者训练成为“条件反射”式的看空。

其实,再长的寒冬也有结束的时候,漫漫长夜最黑暗的时刻往往就是黎明之前!

如果我们跳出主观感性的束缚,在更高的维度来进行客观理性的研判,则不难发现:

中国股票市场上涨,已经具备了坚实的内在基础和有利的外部因素;随着时间推移,国内股市新一轮大牛市已是呼之欲出。

第一部分:

牛市行情内因和外因分析

一、内因分析:

大牛市“天时、地利、人和”三者皆备

股票市场大多数时候并不是连续平稳的上涨,而更多的是一个厚积薄发的过程。

对比台湾股市在历时25年后才从1986年底的1000点飙升至1990年的12495点,回顾香港股市在整个六十年代基本与经济发展脱节、却在七十年代初突然迎来上涨狂潮,再参看上证指数在经过2001-2005年蛰伏5年后一举从998点急涨至6124点的过程,我们可以发现从2008年至今中国股市所集聚的内在上涨能量已经是非常巨大。

若一旦具备合适的条件与契机,国内市场用火山爆发般的急涨来将这些能量集中释放出来,则那时中国股市所够能企及的高度和上涨速度或将令全世界都瞠目结舌。

1.内因之“天时”:

当前中国经济的发展态势和发展阶段容易出现股市大牛市

1.1.当前中国的经济发展态势能够为股市牛市发挥助推作用

从2007年开始中国经济增速从14%左右下降至2014年前三季度7.4%,中国GDP增速已经连续7年放缓。

然而,由此得出中国股市牛市缺乏经济基本面支撑的结论却是难以站住脚的。

原因如下:

原因一:

经济加速增长并不是股市牛市的必要条件,国内GDP增速放缓不拖累股市的上涨。

就全球证券市场发展的历史来看,股市大牛市和经济增长“错拍”的现象比比皆是。

从1970年开始日本GDP增速从在1945-1970年间平均10%的水平迅速下降至1970-1990年GDP增速5%的水平区间,但日经指数却从从1975年初的3777点上涨至1989年38957的高点,涨幅超过10倍;韩国经济增长率在上世纪80年代末到90年底初从平均9%下降至平均6%左右,而期间KOSPI指数却上涨了140%。

此外,中国台湾地区90年年代的大牛市也是最典型的实例!

在1985-1993年之间台湾地区GDP增速持续下降,但股市却走超级大牛市----股指总共上涨近20倍。

图二:

日本和台湾地区GDP增速及股市走势

资料来源:

Wind资讯

2014年股市大幅上涨的国家阿根廷,其股市涨幅超过60%(StockQ全球股市指数2014/12/12数据)。

但阿根廷股市上涨的背后并没有欣欣向荣的宏观经济面的支持---2014年该国经济增速仅为0.5%,阿根廷比索却贬值超过40%。

阿根廷股市是连续两年大涨,一方面是股指连创新高,另一方面是债务危机爆发,经济下滑趋势没有终结。

在此背景之下,股票市场成为国民资产避险的场所。

从国内的以往的牛市经验来看,A股市场每次牛市的出现与经济增长速度也并没有必然联系:

1999年“5·19”行情和2005--2007年大牛市都是在经济增长中速或低速时启动;于此形成鲜明对比的是,中国经济从2008年增长一直领先全世界平均速度的3倍,A股市场熊霸全球,但印度、巴西等经济相对低增长的国家股票指数却是节节高升、屡创历史新高。

俗话说股市是“经济的晴雨表”。

但需要指出的是,股市走势和经济增长背离的现象并不是对股市经济晴雨表功能的否定,而说明了股市波动不只狭隘的反映经济增速高低、更反映出包括货币政策、社会综合心态等在内的整个宏观经济的运行状况。

相关研究显示,与股市关联最为紧密的宏观经济因素是货币供应水平,股市的上涨往往和宽松的货币政策密不可分。

同时,经济增长往往也是宽松货币政策的一个结果。

所以,股市的上涨和经济的增长可以看作是宽松货币政策这棵树上同时结出的两颗果实。

这也就解释了为什么有些时候股市牛市和良好的经济增长相伴而行,有时这两者却背道而驰---宽松的货币往往能够催生股市的一波上涨,但不是一定就能够促成经济的快速增长。

当然,良好的经济增长能够为股市的上涨提供助力的作用。

经济增长不佳但货币宽松可能只促成是股市上涨(如2013-2014年阿根廷股市),但如果宽松的货币政策在加上相对理想的经济增速,往往就能够形成“风助火势”的局面,从而铸就股市的大牛市。

原因二:

中国经济经仍有快速增长的潜力,国内GDP相对理想的增速能够助推股票市场的上涨。

2014年前三季度国内GDP同比增长7.4%,其中第三季增速是7.3%,为5年半以来的新低。

总体来看,2014年中国GDP增速放缓的形态基本确立,2015年全年GDP增长或将继续放缓的可能。

目前中国经济或已及步入从高速增长向中高速增长转换的阶段。

虽然增长有所放缓但中国经济仍然具备良好的增长潜力,未来一段时间其经济发展状况在全世界来看还将是一枝独秀。

目前国内持续深入的改革为经济持续增长提供了新的强劲动力;同时在中国城镇化率刚刚超过50%的阶段,后期新城镇化建设的推进还能够成为经济持续增长的发动机。

何况,纵然以后可能难以重返10%或以上的高水平,但6%-7%的GDP增速对于中国这个全球第二大经济体而言仍然属于很快的速度,其也明显高于80年代后期台湾、日本股市大牛市期间平均5%左右的平均GDP增速。

总之,目前中国经济增长状况能够为国内股票市场牛市提供良好的“土壤”,而不会成为股市上涨的“拖累”。

1.2.目前国内人均GDP水平有利于股市出现大牛市

正如流行性感冒容易在暖春、而不是寒冬或酷暑中爆发一样,一个经济体的股市大牛市往往在其经济发展到一定阶段时骤然发生。

如果一个国家或地区的人均GDP水平太低,股市牛市或因为缺乏经济环境和社会基础而难以发展壮大;但另一方面,如果人均GDP水平已经很高(例如高于2万美元),则该经济体的股市往往已经步入了理性的成熟阶段,其同样也难以出现“疯牛”行情---这正如美国股市在1929年后、日本股市在1989年后以及台湾股市在1990年后都再未出现过之前那种“简单粗暴”的大牛市。

2013年中国国内人均GDP达到6764美元,如果按7%的增速计算,在不考虑人民币升值的情况下到2016年国内人均GDP将超过8000美元。

如果把经济发展水平的高低比作不同季节的温度,那么现阶段中国的人均GDP水平对股市上涨来而言就如同四月阳春的一般舒适、温暖。

图三:

中国国内人均GDP水平变化(单位:

元)

资料来源:

Wind资讯

从资本市场发展规律和世界各大经济体证券市场发展经验来看,一个国家或地区的股市在人均GDP超过5000美元后就将步入加速发展的阶段。

2013年中国6764美元的人均GDP,按照购买力平价为9800国际元(1990年G-K国际元)来对比,相对于70年代的日本、80年代后期的中国台湾和90年代初其的韩国水平。

而这些经济体在相同发展阶段前后均出现经济增速换挡,而且股市也都迎来或将迎来其最为猛烈的大牛市---其中和大陆同宗同源的中国台湾地区,股票市场在1990年股指超过12000点时其人均GDP正是在8000美元左右。

图四:

中国台湾地区人均GDP变化(单位:

美元)

资料来源:

Wind资讯

如果考虑到2007年中国股市在国内人均GDP仅2500美元左右时就曾经出现过6倍左右的巨大涨幅,那么在国内经济依然快速发展并且资金投资渠道依然相对单一的情况下,在2016年前后、人均8000美元左右的GDP水平阶段就更加有利于“滋生”股市大牛市。

2.内因之“地利”:

中国国内资金充沛且中国股市极具投资价值

2.1国内流动性充裕,股市上涨“不差钱”

股市的涨跌从根本上来看是一种资金流动的结果:

资金涌入市场,股市大幅上涨;反之市场下跌。

因此,市场资金充裕与否是决定股市上涨幅度的关键因素。

那么,就目前而言,国内是否究竟具备充足的资金基础以推动一轮大的新股市牛市呢?

对于这个问题,我们的答案是:

现阶段国内资金面正是“兵强马壮”、“弹药充足”!

伴随着30多年经济的高速发展,目前国内已经积累起来了巨额的财富和庞大的贸易盈余,这也为资本市场带来超额流动性。

如果以广义货币供应量M2指标来衡量,中国国内2008年底货币供应量为47.5万亿元,而到2014年9月末M2余额已达到120.21万亿元;其中2009年到2013年4年间的货币供应增量高达63万亿,其已经远远超过1949年新中国建立至2008年这59年间货币供应量的总和。

图五:

中国国内广义货币供应量M2变化

资料来源:

Wind资讯

因此,可以说目前中国已成为了世界上流动性最充裕的主要经济体。

如果用M2与GDP的比值来衡量,中国则可能是世界上这一经济指标最高的大国:

2014年美国M2/GDP大约为0.7,日本M2/GDP约为1.1,而中国大陆的M2/GDP水平则接近2.0。

图六:

中国国内M2/GDP指标

资料来源:

value500资讯

可以预见,在未来的几年里中国经济还将会保持较快的发展速度,货币政策或将趋于相对宽松,同时出口和贸易顺差也还可能继续增加,所以目前国内这种流动性充裕的局面也还将延续。

以往国内股市似乎存在着一个现象,即:

市场表现通常受限于自由流通市值/M2的比率---当这一比率超过15%时,市场就上涨乏力而趋于回落。

然而,以往A股市场的这一现象也许并不是一条铁律。

首先,这个现象并不是“放诸四海皆准”的定律---例如台湾地区股市在1986年底大牛市刚刚发轫的时候股市流通市值/M2的比率就已经高达17.55%(5480亿市值/31222亿M2;单位:

新台币)。

其次,以往国内不到一亿的股民人数占全国总人口的比重偏小,其所能调动的入市资金量对M2的占比自然不高;但新一轮牛市参与群体规模有望大幅增加,其能调用的资金对M2比例就相应提高--这将会推高股市流通市值对M2的比率。

此外,目前股市已开展了融资融券业务,市场通过融资业务就能更大幅度的将入市资金量放大转化为股票流通市场,从而在股市上涨过程中大幅提高流通市值对M2的比率。

总之,在国内货币供应量相对过剩、流动性十分充裕这一背景下,可为资本市场提供上涨能量的场外资金可谓是“蟹肥膏黄”。

由于前几年股市一直处于熊市阶段,持续低迷的收益水平将很多社会资金阻挡在股市之外。

而随着房地产投资的降温以及其他实业投资回报率依旧偏低,在2014年市场财富效应开始逐步彰显的影响下,场外巨大的资金“堰塞湖”或将加速向国内股票市场“溃堤”。

2.2.中国股市极具投资价值和增长潜力

俗话说“巧妇难为无米之炊”,若只有充裕的资金而无合适的投资对象,则市场也难起大的波澜!

虽然近年来国内在资金流动性充足,但中国股市能否有足够的“魅力”吸引资金入场投资、其能否成为资金青睐、追捧的对象呢?

对于这个问题,我们通过对a.市盈率、b.市净率及c.证券化率这三个指标进行分析,可以看出:

目前中国股票市场正处于价值被大幅低估的状态,其具备很强的投资价值和增长潜力。

a.从市盈率指标分析,中国股市投资价值被低估

一个国家或地区股市上市公司股票的平均市盈率的高低,主要由上市公司整体的收益水平、成长性以及外部诸如银行利率等因素所决定。

同时,市场整体市盈率的高低波动更是由其所处的市场不同阶段的整体投机氛围强弱所主导:

在牛市中市盈率较高,而在熊市中市盈率则往往偏低。

此外,一个国家或地区投资者整体的风险偏好(投机性)、投资者结构等因素则决定了股市平均市盈率在牛市中的高峰及熊市中的谷底。

不同国家或地区股票市场的市盈率差别很大,欧美成熟股市平均市盈率相对偏低。

统计资料显示,美国纽约证券交易所在1926--1996年的70年间,市场平均市盈率在20倍以上的仅有7年,只占10%,而平均市盈率在20倍以下的时间则多达63年,比重高达90%。

与此形成鲜明对比的是,亚洲国家及地区的股市平均市盈率呈现高水平、强波动性的特点。

同样作为发达国家的日本,其股市的平均市盈率水平一直居高不下。

日经指数在1989年39000多点的最高峰时,盈率曾高达92.28倍(1987年10月14日)。

80年代后期东京股市的平均市盈率为40-50倍,而 在1993年—1998年的六年间,东京证交所的平均市盈率为75.15倍(而同期纽约证交所的平均市盈率为29.72倍,伦敦证交所的平均市盈率为19.37倍)。

我国台湾地区股市的平均市盈率也常常高企且波动剧烈。

台湾股市的市盈率水平在20倍以下很少见,20倍到40倍属于正常范围;其股市在1990年的大牛市顶峰时,台股整体估值超过70倍市盈率。

图七:

日本和台湾地区股市的市盈率变化

资料来源:

Wind资讯

印度股市在1992--1995年间经历了两次大牛市,股票的市盈率也均达到了60倍左右的水平。

在同样属于亚洲国家、经济同样快速发展、资本市场也正处于“青春期”的中国,A股市场平均市盈率也具有如日本、台湾等亚洲股市“先驱”们的那种高波动性、高峰值等特点。

历史统计的数据显示,国内股市平均市盈率最低最高在10.65倍和76.7倍之间波动。

图八:

中国A股市场市盈率变化

资料来源:

Value500资讯

而通过历史数据对比可得看出:

当中国股市平均市盈率在20倍左右或以下时,股市投资价值处于被低估状态。

上证指数熊市低点---

1994年325点股市平均市盈率10.65倍

1996年512点股市平均市盈率19.44倍

2005年998点股市平均市盈率15.42倍

当中国股市平均市盈率在50倍以上时,股市投资价值处于被高估状态。

上证指数牛市高点---

1997年1510点股市平均市盈率59.64倍

1999年1756点股市平均市盈率63.08倍

2001年2245点股市平均市盈率66.16倍

2007年6124点股市平均市盈率69.59倍。

截至2014年12月,中国A股市场平均市盈率为20倍左右,明显处于历史低位水平。

由此,我们判断目前国内A股价值被大幅低估,从估值修复的角度来看其具备很强的增长潜力。

从平均市盈率的角度分析,国内A股市上市公司可以从两个阶段为市场上涨提供增长推力:

阶段一:

上市公司估值修复推动股市上涨。

在货币政策开始放松以及沪港通等因素的刺激下,2014年年底资金开始较大规模的流入股市。

随着股市触底反弹,已经在前期进入股市的资金的财富效应开始扩散,2015年或有更多的资金因此流入市场,推动上市公司的股价从低估值状态向合理估值状态上涨,使得股市平均市盈率从低水平(20倍左右)向中等水平(40倍左右)上升,从而为股市整体上涨提供动力。

阶段二:

上市公司成长性推动股市上涨。

随着宽松货币政策的延续、经济增速回升以及上市公司的业绩改善,股市的持续上涨会吸引更多的资金流入市场,从而加强财富效应、并形成明显的股市羊群效应。

在这一过程中,新入场的资金往往具备更高的风险偏好,而这一阶段上市公司业绩的改善也能够为资金提供更多的炒作因素(题材、故事),进而使得股市平均市盈率从合理水平(40倍左右)向高水平(60倍及以上)变化-----这就为股市牛市上涨提供了第二阶段的动力。

b.从市净率指标分析,中国股市具备投资价值

市净率(PB)是股票的市场价格与净资产的比值,也是股票定价的重要方法之一。

对整个股票市场而言,市场的平均市净率能够作为衡量当前股市估值是否合理、其整体价值是被低估或是否存在泡沫的有效参考指标。

从全球各主要股票市场的平均市净率变化趋势来看,美国、英国、韩国、日本、我国香港和台湾地区等成熟市场的市净率大约在1.5-3倍的区间内波动,而不同经济体股市之间的平均市净率估值水平差异很大。

出现这种差异,除了因会计准则不同外,更多的是由于各经济体及其股市所处的发展阶段不同。

新兴经济体所处的高速增长阶段决定了其上市公司具有稳定提高的ROE,从而使得股市平均市盈率容易创出较高水平。

较之欧美成熟市场,亚洲国家和地区股市的平均市净率大多存在着高波动性、高峰值等特点。

例如:

日本和台湾地区在上世纪80年代末的股市大牛市鼎盛时期其股市平均市净率都曾分别超过5倍和8倍的高峰水平;而作为新兴市场典型代表的印度,其股市BSESENSEX指数在2001年9月见底之后持上升至2008年1月的历史高点20873.33点,股市平均市净率PB则从1.73倍升至6.85倍。

图九:

印度股票市场平均市净率变化

资料来源:

Wind资讯

历史数据统计的结果显示:

我国沪深两市平均市净率的主要波动区间一般在2倍至5倍之间;PB低于2倍属于市场价值被低估区间,PB高于5倍则属于被高估区间。

在牛市峰值时期,市场的市净率往往能够接近或超过6倍水平---在2007年沪指上涨至6000点以上时市场市净率曾经高达7倍左右。

图十:

中国A股市场平均市净率变化

资料来源:

value500资讯

截止2014年12月,沪深两市平均市净率约为2.29倍,明显处于历史低位水平,这也表明出中国股市价值正处于被低估的状态。

c.从证券化率指标分析,中国股市极具增长潜力

证券化率是衡量一国证券市场发展程度的重要指标。

证券化率水平的高低同一个国家或地区的经济发展程度,市场结构及货币政策等各种因素都有关系,其也并不与经济发展水平完全的成正比。

同时,证券化率具有不稳定、波动幅度大等特点,其与股市的周期性及股票价格的涨跌有着直接的关联。

一般而言,欧美等成熟市场资产证券化率一般平均超过100%,新兴市场大约70%--90%。

然而,亚洲国家及地区的股票市场在牛市阶段中的证券化率往往能够上升到很高的水平。

中国台湾地区、日本及马来西亚股市的在泡沫高峰期,其证券化率分别为180%、150%,280%左右,而香港股市因其开放性和国际化等特点,证券化率在2006年更是高达近500%。

图十一:

台湾地区股市证券化率水平变化

资料来源:

Wind资讯

究其原因,亚洲股市中投资者的投机心理和从众心理较重。

同时其证券市场体制多不成熟、法规不健全,投资者缺乏理性分析和正确心态。

此外,经济的连续高速增长、财富迅速积累,这也极大地提高了股市投资者对未来经济发展的信心及投资意愿。

例如中国台湾地区股市在大牛市顶峰时期的1989年最后一个季度,股市证券化率已经到180%的高数值---垃圾股被爆炒上天而基本面优良、具有全球竞争的公司股票却备受冷落。

中国作为新兴市场经济体的主要代表,国内股票市场经过30年发展之后,已取得了巨大的成就---目前其对中国经济和社会发展都起了至关重要的作用。

然而,对比其他发达经济体的股票市场,中国股市新兴加转轨的特征并没有完全褪色。

从2008年至今,在长达6年多的熊市周期内中国股市的证券化率水平已降到了黯然失色的50%以下,远远低于2007年132.65%的高峰水平。

图十二:

中国股市证券化率水平变化

资料来源:

Wind资讯

中国作为亚洲国家,其股票市场的结构及投资文化与中国台湾、香港及日本等其他亚洲经济体股市基本上同出一辙,而市场风险偏好(投机性)则可能更胜一筹----这就使得股市证券化率水平容易创出高峰值。

同时,目前中国所处的经济发展阶段正是适合于股市证券率水平“登峰造极”的黄金时期:

同为炎黄子孙的中国台湾,股票市场在1986--1990年股指上涨约20倍、证券化率最高达到180%的时,其经济发展阶段和大陆经济目前所处的发展阶段基本相同----人均GDP8000左右、城镇化率超50%、经济增速换挡。

当然,目前市场最为关注的问题主要集中在国内上市公司的成长性上面。

我们认为,随着中国经济收缩周期的结束以及增长方式调整的见效,国内上市公司盈利能力与GDP增速不相匹配的局面将会结束,其成长性也将会逐步显现出来。

此外,我们可以套用金融大师乔治·索罗斯的“反身性理论”来分析,即:

良好的基本面能够推动强劲的市场上涨;反过来强劲市场上涨也往往会促使上市公司的业绩出现良性的、迅速的改善。

图十三:

2005-2007年A股市牛市中上市公司净利润变化

资料来源:

Wind资讯

3.内因之“人和”:

中国股市参与者人数众多、资金量大、投资意愿强

3.1中国

升级会员

升级会员