第三季度中国商业地产情况.docx

《第三季度中国商业地产情况.docx》由会员分享,可在线阅读,更多相关《第三季度中国商业地产情况.docx(19页珍藏版)》请在冰豆网上搜索。

第三季度中国商业地产情况

2010年第三季度中国商业地产

市场整体表现

经济稳健增长及楼市调控政策的影响为办公楼市场活跃提供了保证,三季度全国15个主要城市优质写字楼中,包括主要城市北京、上海等,共14个城市租金水平呈现普涨,与此同时,大部分城市的空置率在逐步降低。

由于三季度大部分时间属于传统消费淡季,零售商家表现一般,部分二线城市的租金水平出现回落。

但另一方面我们也不能忽视包括国内与国际的连锁品牌正在加紧布点,尤其在一线城市中商业品牌较为饱和的背景下,诸多品牌加紧了进入二、三线城市的脚步,这也为优质零售物业市场租金成长提供了主要的推动力。

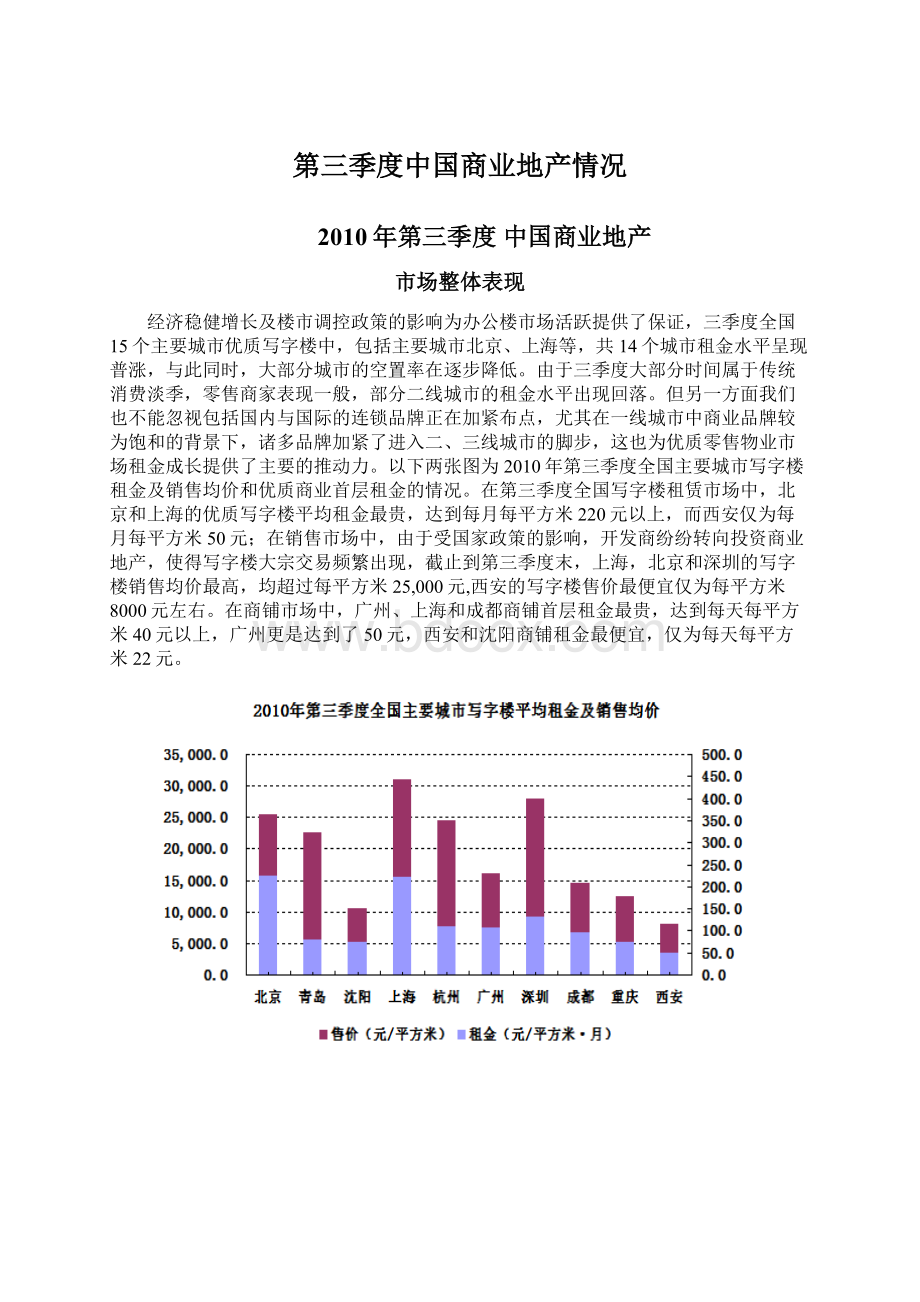

以下两张图为2010年第三季度全国主要城市写字楼租金及销售均价和优质商业首层租金的情况。

在第三季度全国写字楼租赁市场中,北京和上海的优质写字楼平均租金最贵,达到每月每平方米220元以上,而西安仅为每月每平方米50元;在销售市场中,由于受国家政策的影响,开发商纷纷转向投资商业地产,使得写字楼大宗交易频繁出现,截止到第三季度末,上海,北京和深圳的写字楼销售均价最高,均超过每平方米25,000元,西安的写字楼售价最便宜仅为每平方米8000元左右。

在商铺市场中,广州、上海和成都商铺首层租金最贵,达到每天每平方米40元以上,广州更是达到了50元,西安和沈阳商铺租金最便宜,仅为每天每平方米22元。

华北地区

在需求上升的带动下,华北区域写字楼市场租金在三季度全线上扬。

同时,北京、沈阳和青岛均有优质写字楼项目落成,为上述市场带来更多新的选择。

新增供应增加并未对市场带来冲击,除青岛写字楼市场空置率微升外,其他城市写字楼空置率均继续回落。

受社会消费品零售总额上升拉动影响,市场对优质零售物业需求增加,空置率逐渐走低。

北京

截止到2010年第三季度,北京写字楼市场回升步伐加快,需求增加,租金上涨明显,空置率继续下降。

三季度的市场吸纳量达到了近20万平方米,使得本季度空置率下降了1.2个百分点,目前北京优质写字楼平均空置率为15.4%,同期北京优质写字楼平均租金报价为217.9元每月每平方米,较上季度上升6.1%,销售均价达到25,000-26,000元每平方米。

第三季度北京办公市场需求明显反弹,包括IT\、金融、咨询、制造及能源行业的需求上升,总体吸纳水平已回到2007年高峰,表明市场已回到金融危机前的景气中。

我们预计未来六个月,北京优质写字楼租金走势持续走高,将上涨5-10个百分点至229.0-240.0元每平方米每月。

至2011年一季度,北京将有5个优质写字楼项目落成,由于大量新增供应,预计未来六个月北京优质写字楼空置率将有所上升。

2010年第三季度,北京商铺市场继续迎来多个新项目开业和大量店铺扩张。

太阳宫百盛购物中心、都汇天地、首地大峡谷和大钟寺HQ尚客百货均在本季度开业,新增24万平方米的零售物业面积。

虽然目前新项目仍普遍空置率较高,包括银泰中心和丰联广场在内的一些项目在积极调整业态组合,以应对目前市场激烈的竞争。

然而受提升的需求推动,一些项目的空置率开始大幅下降。

至11月初,市场整体空置率环比下降1.2个百分点至9.6%。

市场需求稳步增长,推升首层租金平均环比增长0.9%,至每天每平方米32.4元。

自2010年第四季度至2011年年初,我们预计还会有4个项目入市。

尽管业主将继续面临较大的招租压力,考虑到整体市场上升的趋势和即将开业项目乐观的预租情况,我们预计到2011年一季度,整体空置率水平将继续回落,首层租金将上涨5%个百分点,至每天每平方米35.0元左右。

青岛

截至2010年10月底,青岛优质写字楼市场延续复苏趋势,整体市场租金报价上涨0.3个百分点,至每月每平方米75.8元,销售均价为21,000.0元每平方米。

本季度有接近80万平方米的新增供应量入市,使得青岛优质写字楼整体空置率季度环比上升0.3个百分点至13.5%。

预计今年年底至2011年一季度预计约有170万平方米的新增供应入市,受供应高峰到来的影响,整体空置率在未来的6个月中将出现反弹,而租金将继续攀升,达到每月每平方米80.0元左右,涨幅约为2%左右。

第三季度香格里拉中心开门纳客并吸引了东田造型等入驻,为青岛优质商业市场带来了近5万平方米供应量,由于新增物业入市租金要价较低,从而拉低了优质零售物业的平均租金,青岛首层商铺租金降至每天每平方米23.0元,环比下降1.1%,空置率下降0.5个百分点至10.5%。

从2010年第四季度至2011年首季度,预计约有6万平方米的新增供应入市,新增供应将会吸引更多新品牌进入青岛市场,进一步促进本地消费,首层租金将小幅上涨2%左右,达到每天每平方米25.0元。

沈阳

截至到第三季度,沈阳优质写字楼市场表现良好,租金环比上升1.4%至每月每平方米67.5元,销售均价达到每平方米11,000元左右。

因市场没有新增供应,而需求依然旺盛,写字楼的空置率进一步明显改善,环比上季度下降了4.7个百分点,回落到17%。

租赁市场正在按照稳定的态势温和上涨。

预计SK大厦与华强广场将在今年年底或2011年一季度完工入市。

届时,市场空置率可能会暂时有所升高,但租金依然有望保持上升趋势,涨幅为3-5%,达到70.0元以上。

零售物业市场在第三季度发展势头依然良好。

三季度有两座大型购物中心中街恒隆广场和铁西万达商业广场落成开业,同时由于中兴商业大厦停业装修及东舜百货即将退出沈阳,使得本季度沈阳零售市场的空置率提高到25.7%,上升了5.3个百分点。

本季度沈阳首层商铺租金环比上涨3.2%至每天每平方米21.9元。

未来半年,沈阳不会再有新的优质商业入市,这将势必造成商铺整体空置率下降,但租金将维持不变。

华东地区

经济增长带动该区域办公市场成交愈发活跃,但与此同时市场的供应高峰也陆续到来。

截至到10月底,上海、杭州均有数栋办公楼竣工,使得空置率皆有所升高,同时竞争加剧致使杭州租金水平有所下调。

在零售市场,由于世博效应的推动,上海零售业的迅速增长有力地推动了各商家的业绩。

上海

前三季度上海写字楼市场延续稳定而温和的复苏势头。

平均租金报价连续三个季度上涨,环比上升1%至每月每平方米212.0元,销售均价更是达到32,000元每平方米。

在三季度,上海累计新增17万平方米的供应量,但由于租赁市场活跃,几乎所有行业都有成交,从而造成空置率下降0.2个百分点至11.8%。

展望未来6个月,在全球经济保持当下复苏轨迹的前提下,又考虑到超过90万平方米的月季新增供应量,上海办公楼租金将继续稳定但并不快速的上涨,达到220元左右。

2010年第三季度,优质零售物业市场继续向好。

首层租金环比略微增长1.4%,达到每天每平方米48元。

市场整体空置率受新增供应的小幅影响而轻微攀升0.1个百分点至7.2%。

实际上,对于上海优质零售物业市场的需求依旧稳固,国际品牌零售商对于进入或进一步拓展上海市场依然表现积极。

截止到明年一季度,我们预计约有100万平方米的未来供应。

然而,以当前吸纳情况来看,市场空置率波动将不会太大。

租金报价相应也会小幅增长,达到每天每平方米50元左右。

杭州

在本季度,受供应量大增的压力,杭州写字楼市场租金连续第三个季度下降。

尽管来自金融领域以及其他服务行业需求有所增长,新入市楼宇的低租金依然使得市场平均租金下降1.8%至每月每平方米110.1元,销售均价为24,000元每平方米。

同期,空置率上升1.7个百分点,达到17.2%。

子2010年年底至2011年一季度,预计钱江新城两个项目将交付使用。

供应持续上涨,预计未来6个月杭州写字楼空置率将会上升,租金将维持在110.0元左右。

受浙江市场强劲消费能力的驱动,杭州零售市场延续了上涨的趋势。

优质商业租金止跌反弹,首层租金上涨1.9%,至每天每平方米27.4元。

由于在本季度无新增供应,二市场中依然有很多品牌寻找合适物业,使得整体市场空置率降低到1.6%。

预计到2010年一季度,将会有2万平方米的新增优质供应进入市场。

由于优质商业需求依旧保持强劲,预计未来半年租金仍有很大增长潜力,达到29.0至30.0元每天每平方米。

华南地区

三季度,旺盛的需求继续支持广州和深圳两地优质物业市场。

两地优质写字楼租金均有适度升幅,同期甲级写字楼相对表现更佳。

同时,每个市场均有125,000平方米以上新增供应,而新增供应在面市前获得不错的预租率。

深圳部分新商场在高入驻率和需求量大的基础上提高租金,深圳优质商业设施首层整体租金季内攀升5.5%。

广州优质商业市场依然供应短缺,租金过去三个月内继续在相对的高位徘徊。

四季度将有新增供应出现,预期将有效舒缓供需矛盾和稳定租金水平。

广州

2010年三季度的广州商业市场发展态势良好。

经济稳步增长为广州的写字楼市场活跃提供了保证,其中优质写字楼中租金水平呈现普涨,空置率在逐步降低。

租赁市场持续上季度的活跃态势,较上季度环比上涨3.1%,优质写字楼租金报价为100.2元/平方米·月,优质写字楼售价达到每平方米16,000元,环比上涨4.6%。

直到11月广州写字楼市场需求旺盛,全市净吸纳量达到12万平方米。

优质写字楼整体空置率仍然有所下降,较上季度末下降0.3个百分点至13.4%。

由于亚运会期间全市实施停工,市场上的租赁活动有所放缓,这一趋势将造成在四季度租金涨幅也将出现相应地趋缓,因此我们预计未来六个月广州写字楼市场租金将会小幅小涨3-5个百分点至每月每平方米103-105。

由于有两栋位于天河区的甲级写字楼落成,为市场带来共约12.6万平方米的优质写字楼新增面积,这使得广州写字楼空置率将会小幅上升。

三季度属于传统消费淡季,零售商业市场整体表现平稳,但国内与国际的连锁品牌正在加紧布点,这也为广州优质零售业市场成长提供了主要推动力。

首层租金环比微涨0.9%,至每天每平方米50.1元。

各大型购物中心继续积极引入新租户以降低场内空置面积,市场整体空置率继续下调0.6个百分点至10.2%。

未来半年内将有两个大型购物中心落成:

广州白云万达广场与五号停机坪,共约19万平方米的优商铺将投放市场。

供应的增加将为广州优质零售市场提供更多的面积,呈现供需两旺的局面,整体租金水平有望维持稳定,空置率有所上升。

深圳

2010年第三季度,深圳优质写字楼租赁市场依然较为活跃,内资金融机构和跨国企业是市场需求主力。

全市优质写字楼的平均租金较上个季度继续上涨3.5%,达到每月每平方米126.3元。

整体市场空置率为7.5%,与上季度基本持平。

11月底,深圳写字楼售价达到每平方米28,000元,环比上涨2.7%。

四季度将会有位于福田中心区的2栋甲级写字楼计划投入使用,提供20万平方米的新增供应量,因此预计在未来6个月,深圳优质写字楼的租金将持续走高,涨幅约为3-5个百分点,达到每月每平方米132.0元。

空置率较上季度也将有所提高。

直到10月底深圳零售消费市场需求依然强劲,多个近年来开业的大型购物中心均有很好的租金增长。

全市购物中心的首层平均租金环比上升5.5%至每天每平方米24.0元。

整体市场空置率继续下滑0.1个百分点至8.8%%。

我们预计在未来半年内,深圳商铺市场租金将会持续走高可能将会达到每天每平方米25.0元,空置率将保持下降的趋势。

华中及华西地区

直至11月底,中西部地区的市场较过去相比更为稳健,几乎所有业态的升级换代需求都在增长,有力的支撑了租金和价格的表现。

区域内成都、重庆、西安这三个二线城市的优质写字楼市场目前都处于一个转型期,更高品质的楼宇面市也吸引了更多升级需求,逐渐成为市场主流。

金融业是当前市场尤其在重庆和成都最活跃的租户或买家之一,两地写字楼的售价近期都出现了显著的上涨。

虽然写字楼新增供应有限,但预计第四季度在重庆和成都都会出现一个供应的小高峰,因此会导致空置率在短期内的攀升。

在三季度成都、重庆和西安这三个城市的优质商业市场均进入淡季并伴随租金的小幅下降,而第四季度在重庆和成都供应会明显增加,这对商铺的租金市场也会有进一步的压力。

值得关注的未来新增供应大多为购物中心,代表了这些城市零售商业模式逐步升级。

由于供应的增加,预计租赁活动会更加活跃,会有更多的品牌选择进入这个区域。

成都

成都优质写字楼市场开始出现一些显著的转变,无论是供应和需求均呈现出新的发展趋势,同时出现新的增长动力。

受新增供应的拉动,写字楼租金平均环比上升6.7%至每月每平方米94.9元。

基于同样原因,空置率也上升了1.5个百分点至28.9%。

成都第一条地铁线的开通成为高新区的一个优势,租赁活动逐渐活跃。

11月底,成都写字楼售价达到每平方米14,500元,环比上涨12.6%。

在未来的6个月,预计约有超过16万平方米的写字楼入市,将造成成都写字楼市场整体空置率可能会上涨至超过30%的水平,租金将基本维持在每月每平方米94.9元不变。

直至10月底,成都优质商业首层租金环比下降2.7%至每天每平方米41.8元,市场整体空置率下降1.9个百分点至9.5%。

但成都的优质商业市场正步入快速变轨的发展过程中.一系列新项目在四季度或将在2011年第一季度入市,且多数为购物中心,这使得商铺市场的租赁活动进一步活跃。

预计在2011年一季度成都的新增供应将达到17.4万平方米,使得空置率将有所上升,但租金可能维持不变或小幅下降3个百分点至每天每平方米40.0元。

西安

西安优质写字楼市场已经连续3个季度没有新增供应量上市,而大中型开发商、国内大型企业、金融机构及外资企业分支机构对于优质写字楼市场的需求依然稳定,第三季度西安写字楼市场总体空置率同比下降2.6个百分点达到12.8%,优质写字楼的租金环比上升1%达到每月每平方米69.2元,写字楼售价达到每平方米8,000元,环比上涨3.1%。

在未来6个月西安优质写字楼租金依然处于小幅上扬0-3个百分点至每月每平方米71.3元,空置率保持下降趋势。

截至10月底,西安零售业表现一般,高端商场首层租金有所回落,环比微挫0.7%至每天每平方米22.3元。

同期空置率较为稳定,目前为4.3%。

随着更多商业龙头如万达等进入或正在布局民乐园商圈,这个传统商圈正面临着逐步升级。

商圈的换代升级使得市场整体租金将稳步提高。

预计在未来半年内西安商铺市场将走高5个百分点至每天每平方米33元,但空置率依旧保持不变。

升级会员

升级会员