会计实训综合实训题1答案.docx

《会计实训综合实训题1答案.docx》由会员分享,可在线阅读,更多相关《会计实训综合实训题1答案.docx(23页珍藏版)》请在冰豆网上搜索。

会计实训综合实训题1答案

一、目的:

练习工业企业主要经营过程的核算。

二、资料:

(一)东方公司20X7年总分类账户的有关数据如下:

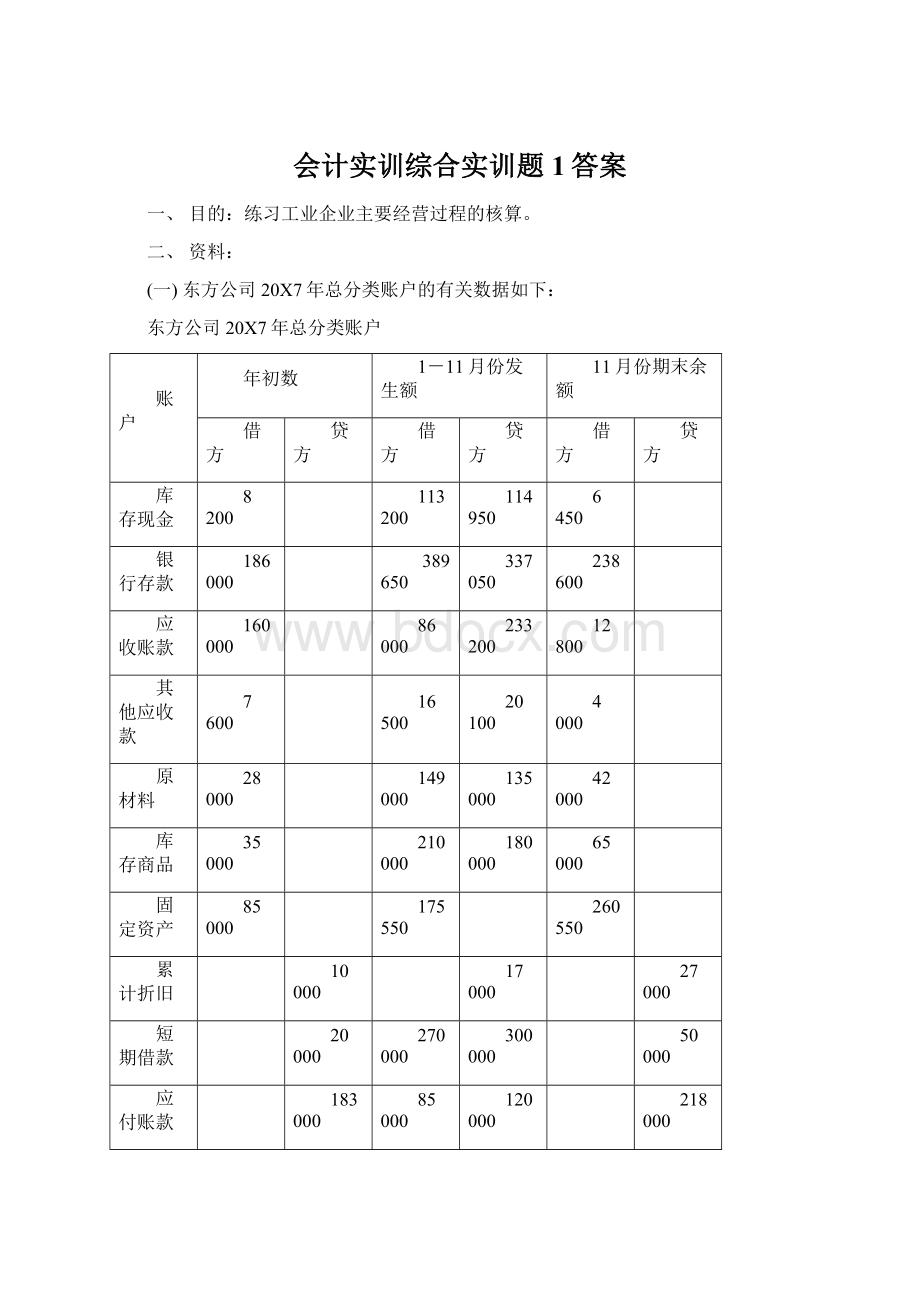

东方公司20X7年总分类账户

账户

年初数

1-11月份发生额

11月份期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

8200

113200

114950

6450

银行存款

186000

389650

337050

238600

应收账款

160000

86000

233200

12800

其他应收款

7600

16500

20100

4000

原材料

28000

149000

135000

42000

库存商品

35000

210000

180000

65000

固定资产

85000

175550

260550

累计折旧

10000

17000

27000

短期借款

20000

270000

300000

50000

应付账款

183000

85000

120000

218000

应付利息

1000

2000

3000

实收资本

100000

100000

资本公积

13000

13000

盈余公积

7250

7250

本年利润

240400

276000

35600

分配分配

175550

175550

合计

509800

509800

1735300

1735300

(二)该公司20X7年12月份发生下列经济业务:

1、12月1日,从银行取得期限为六个月、年利率为9%的借款50000元存入银行;

2、12月2日,公出人员张华报销差旅费1180元,余款退回现金(原借款1500元);

3、12月5日,采购员魏亮从宁海购入甲材料2000千克,单价9元;乙材料1200千克,单价4元。

发票(号码0398521)注明的增值税额为3876元,价税款未付;

4、12月5日,用银行存款3200元支付甲、乙材料外地运费,按重量分配。

材料验收入1号库,保管员张维新(以下业务同);结转成本;

5、12月14日,从银行提取现金58000,备发工资。

6、12月15日,以现金发放本月工资58000元。

7、12月8日,1号仓库发出材料,其发出材料汇总表如下所示:

发出材料汇总表

单位:

元

用途

甲材料

乙材料

合计

生产产品耗用

其中:

A产品

B产品

车间一般消耗

公司管理部门消耗

16000

10000

6000

2000

1000

4500

2500

2000

500

—

20500

12500

8000

2500

1000

合计

19000

5000

24000

8、12月22日,摊销应由本月负担的财产保险费600元。

其中车间300元,公司管理部门300元;

9、12月26日,用银行存款支付本月水电费。

其中车间1600元,公司管理部门800元;

10、12月26日,接受南光公司投资200000元,其中,全新固定资产150000元,银行存款50000元;

11、12月31日,预提应由本月负担的本月初借款利息;

12、12月31日,月末分配工资费用,其中:

A产品生产工人工资26000元,B产品生产工人工资14000元,车间管理人员工资10000元,公司管理人员工资8000元;

13、12月31日,按各自工资总额的14%计提福利费;

14、12月31日,摊销应由本月负担的车间设备修理费800元;

15、12月31日,计提本月固定资产折旧,其中:

车间设备折旧1700元

公司管理部门设备折旧1300元;

16、12月31日,用银行存款1500元支付排污超标罚款;

17、12月31日,用现金600元支付招待费;

18、12月31日,以现金支付职工生活困难补助3265元;

19、12月31日,将本月发生的制造费用按生产工人工资比例分配计入A、B产品成本;

20、12月31日,本月生产的A产品18台全部完工,验收入库,结转成本(假定没有期初、期末在产品);

21、12月31日,本月销售给润扬公司A产品10台,单价5600元,增值税9520元款项尚未收到;

22、12月31日,经计算本月应缴纳的消费税为2800元;

23、12月31日,用银行存款支付销售A产品的运杂费500元;

24、12月31日,结转本月已销A产品成本30000元;

25、12月31日,用银行存款结算上个季度的借款利息900元(前已预提);

26、12月31日,将本月发生的各项收入和支出转入“本年利润”账户;

27、12月31日,按全年利润总额的25%计算所得税并予以结转;

28、12月31日,按全年税后利润的10%提取盈余公积;

29、12月31日,按全年税后利润的15%计算向投资者分配的利润;

30、12月31日,将“本年利润”账户余额转入“利润分配”中,同时将“利润分配”账户下有关明细账户余额转入“未分配利润”明细账户。

三、要求:

1、编制本月业务的会计分录,编制“制造费用分配表”及“产品成本计算表”;

2、开设并登记有关总分类账户及“利润分配”的明细分类账户。

答案:

制造费用分配表

产品名称

生产工人工资

分配率

分配金额

A产品

B产品

26000

14000

0.4575

0.4575

11895

6405

合计

40000

0.1575

18300

A产品生产成本计算表

完工产品数量:

18台

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

本月发生生产成本

0

12500

0

29640

0

11895

0

54035

本月全部生产费用

减:

月末在产品成本

12500

0

29640

0

11895

0

54035

0

本月完工产品总成本

完工产品单位成本

12500

694.44

29640

1646.67

11895

660.83

54035

3001.94

B产品生产成本计算表

完工产品数量:

0台

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

本月发生生产成本

0

8000

0

15960

0

6405

0

30365

本月全部生产费用

减:

月末在产品成本

8000

15960

6405

30365

本月完工产品总成本

完工产品单位成本

会计分录:

业务号

摘要

总账科目

明细科目

√

借方金额

贷方金额

1

取得短期借款

银行存款

√

50000

短期借款

√

50000

2

报销差旅费

管理费用

√

1180

库存现金

√

320

其他应收款

√

1500

3

购入甲、乙材料,货款未付

在途物资

甲材料

√

18000

乙材料

√

4800

应交税费

应交增值税(进项税额)

√

3876

应付账款

√

26676

4

支付甲、乙材料运费

在途物资

甲材料

√

2000

乙材料

√

1200

银行存款

√

3200

结转入库材料成本

原材料

甲材料

√

20000

乙材料

√

6000

在途物资

甲材料

√

20000

乙材料

√

6000

5

提现

库存现金

√

58000

银行存款

√

58000

6

支付本月职工工资

应付职工薪酬

工资

√

58000

库存现金

√

58000

7

领料

生产成本

A产品

√

12500

B产品

√

8000

制造费用

√

2500

管理费用

√

1000

原材料

甲材料

√

19000

乙材料

√

5000

8

摊销本月保险费

制造费用

√

300

管理费用

√

300

其他应收款

√

600

业务号

摘要

总账科目

明细科目

√

借方金额

贷方金额

9

付水电费

制造费用

√

1600

管理费用

√

800

银行存款

√

2400

10

接受南光公司投资

固定资产

√

150000

银行存款

√

50000

实收资本

√

200000

11

预提本月借款利息

财务费用

√

375

应付利息

√

375

12

计提本月职工工资

生产成本

A产品

√

26000

B产品

√

14000

制造费用

√

10000

管理费用

√

8000

应付职工薪酬

工资

√

58000

13

计提福利费

生产成本

A产品

√

3640

B产品

√

1960

制造费用

√

1400

管理费用

√

1120

应付职工薪酬

职工福利

√

8120

14

摊销本月车间修理费

制造费用

√

800

其他应收款

√

800

15

计提本月固定资产折旧

制造费用

√

1700

管理费用

√

1300

累计折旧

√

3000

16

支付排污超标罚款

营业外支出

√

15000

银行存款

√

15000

17

支付招待费

管理费用

√

600

库存现金

√

600

18

报销医药费

应付职工薪酬

职工福利

√

3265

库存现金

√

3265

√

业务号

摘要

总账科目

明细科目

√

借方金额

贷方金额

19

结转本月制造费用

生产成本

A产品

√

11895

B产品

√

6405

制造费用

√

18300

20

结转本月完工A产品成本

库存商品

A产品

√

54035

生产成本

A产品

√

54035

21

销售A产品,货款未收

应收账款

√

65520

主营业务收入

√

56000

应交税费

应交增值税(销项税额)

√

9520

22

计算应交消费税

营业税金及附加

√

2800

应交税费

应交消费税

√

2800

23

付运杂费款

销售费用

√

500

银行存款

√

500

24

结转A产品销售成本

主营业务成本

√

30000

库存商品

√

30000

25

付借款利息

应付利息

√

900

银行存款

√

900

26

结转收入类账户

主营业务收入

√

56000

本年利润

√

56000

结转支出类账户

本年利润

√

62975

主营业务成本

√

30000

营业外支出

√

15000

管理费用

√

14300

财务费用

√

375

销售费用

√

500

营业税金及附加

√

2800

27

计提所得税

所得税费用

√

7156.25

应交税费

应交所得税

√

7156.25

结转所得税

本年利润

√

7156.25

所得税费用

√

7156.25

业务号

摘要

总账科目

明细科目

√

借方金额

贷方金额

28

提取盈余公积

利润分配

提取盈余公积

√

2146.88

盈余公积

√

2146.88

29

分配利润

利润分配

应付股利

√

3220.31

应付股利

√

3220.31

30

结转本年利润

本年利润

√

21468.75

利润分配

未分配利润

√

21468.75

结转利润分配明细

利润分配

未分配利润

√

5367.19

利润分配

提取盈余公积

√

2146.88

应付股利

√

3220.31

“T”字型账户:

库存现金银行存款

期初余额6450期初余额238600

(2)320(6)58000

(1)50000(4)3200

(5)58000(17)600(10)50000(5)58000

(18)3265(9)2400

(16)150000

本期发生额58320本期发生额61865(23)500

期末余额2905(25)900

本期发生额100000本期发生额80000

期末余额258600

原材料库存商品

期初余额42000期初余额65000

(4)26000(7)24000(20)54035(24)30000

本期发生额26000本期发生额24000本期发生额54035本期发生额30000

期末余额44000期末余额89035

应收账款其他应收款

期初余额12800期初余额4000

(21)65520

(2)1500

(8)600

(14)800

本期发生额65520本期发生额2900

期末余额78320期末余额1100

固定资产

期初余额260550

(10)150000

本期发生额150000

期末余额410550

累计折旧短期借款

期初余额27000期初余额50000

(15)3000

(1)50000

本期发生额3000本期发生额50000

期末余额30000期末余额100000

应付账款资本公积

期初余额218000期初余额13000

(3)26676

本期发生额0

期末余额13000

本期发生额26676

期末余额244676

应付利息实收资本

期初余额3000期初余额100000

(25)900(11)375(10)200000

本期发生额900本期发生额375本期发生额200000

期末余额2475期末余额300000

本年利润盈余公积

期初余额35600期初余额7250

(26)62975(26)56000(28)2146.88

(27)7156.25本期发生额2146.88

(30)21468.75期末余额9396.88

本期发生额91600本期发生额56000

期末余额0

应付股利管理费用

(29)3220.31

(2)1180(26)14300

本期发生额3220.31(7)1000

期末余额3220.31(8)300

(9)800

(12)8000

(13)1120

(15)1300

(17)600

本期发生额14300本期发生额14300

在途物资财务费用

(3)22800(4)26000(11)375(26)375

(4)3200

本期发生额26000本期发生额26000本期发生额375本期发生额375期末余额0

应交税费营业外支出

(3)3876(21)9520(16)15000(26)15000

(22)2800

(27)7156.25本期发生额15000本期发生额15000

本期发生额3876本期发生额19476.25

期末余额15600.25

应付职工薪酬主营业务收入

(6)58000(12)58000(26)56000(24)56000

(18)3265(13)8120

本期发生额61265本期发生额66120本期发生额56000本期发生额56000

期末余额4855

生产成本营业税金及附加

(7)20500(20)54035(22)2800(26)2800

(12)40000 本期发生额 2800本期发生额2800

(13)5600

(19)18300

本期发生额84400本期发生额54035

期末余额30365

制造费用销售费用

(7)2500(19)18300(23)500(26)500

(8)300本期发生额500本期发生额500

(9)1600

(12)10000

(13)1400

(14)800

(15)1700

本期发生额18300本期发生额18300

主营业务成本

(24)30000(26)30000

本期发生30000本期发生额30000

所得税费用利润分配

期初余额175550

(27)7156.25(27)7156.25(28)2146.88(30)2146.88

(29)3220.31(30)3220.31

(30)5367.19(30)21468.75

本期发生额7156.25本期发生额7156.25

本期发生额10734.38本期发生额26835.94

期末余额191651.56

利润分配-未分配利润利润分配-提取盈余公积

期初余额175550(28)2146.88(30)2146.88

(30)5367.19(30)21468.75

本期发生额5367.19本期发生额21468.75本期发生额2146.88本期发生额2146.88

期末余额191651.56

利润分配-应付股利

(29)3220.31(30)3220.31

本期发生额3220.31本期发生额3220.31

升级会员

升级会员