浅谈会计职业现状及特点以A文化局为例的分析毕业论文.docx

《浅谈会计职业现状及特点以A文化局为例的分析毕业论文.docx》由会员分享,可在线阅读,更多相关《浅谈会计职业现状及特点以A文化局为例的分析毕业论文.docx(7页珍藏版)》请在冰豆网上搜索。

浅谈会计职业现状及特点以A文化局为例的分析毕业论文

浅谈会计职业现状及特点

——以A文化局为例的分析

【摘要】会计职业是企事业单位及其他组织经营管理的基础性活动之一,相对于自主经营、自负盈亏的企业组织而言,行政事业或机关单位的会计职业存在很大的特殊性,也是目前我国国内会计职业存在较多问题的主要领域之一,需要加以关注。

本文研究主要围绕机关单位会计职业对其管理的作用展开探讨,研究结合个案分析法、举例分析法等,在明确机关单位的会计职业特殊性后,以A文化局为例。

通过介绍A文化局的会计职业组织及流程。

结合当前A文化局局会计职业情况,明确业务单一、会计职业漏洞较多、往来账目清理不及时等的问题及成因。

进而针对各主要制约因素,设计促进A文化局会计职业完善发展,希望可以从丰富和完善会计业务内容、规范会计业务流程与岗位工作,强化往来账目清理等角度,提升对A文化局管理效果的相关对策。

【关键词】:

会计职业,A文化局,作用

Abstract:

Thispaperstudiesmainlyfocusontheroleoftheaccountingprofessionorgansandunitsstartedtoexploreitsmanagement,withACaseStudyofCulturalAffairs.ApresentationbytheCulturalAffairsBureauoftheaccountingprofessionalorganizationsandprocesses,combinedwiththecurrentACulturalAffairsBureauoftheproblemsintheaccountingprofessionandthereasonsarediscussedfurtherclarifytherestrictionsontheaccountingprofessiontoplayaroleinAmajorfactorinthemanagementofCulturalAffairs.Andforeachofthemajorconstraints,designedtofacilitatethedevelopmentofimprovedaccountingprofessionADepartmentofCulturalAffairs,theCulturalAffairsBureautoenhancemanagementeffectivenessforArelatedcountermeasures.

Keywords:

AccountingProfession,ADepartmentofCulturalAffairs,theroleof

目录

引言5

一、A文化局介绍6

二、A文化局会计职业现状7

(一)A文化局会计部门组成7

(二)A文化局会计职业流程7

三、A文化局会计职业的缺陷及影响8

(一)业务单一8

四、改进A区文化局会计职业的建议12

(一)改进业务内容12

(二)提升会计监督能力14

五、总结17

参考文献19

引言

随着市场经济的深入发展,注重效益已经逐渐成为社会、组织和个人普遍接受的观点,在工作中,企业注重效益实现经济目的,机关单位同样注重效益以提升服务效果等,这对于社会和经济的进步有着重要的意义。

会计作为独立部门,通过会计相关工作的处理,能够形成对组织内部各项经济活动的全面记录,并具备分析、预测和管理的功能,能够较好的为组织管理和决策提供有用信息。

但是,相比于企业自主经营自负盈亏的实际情况而言,机关工作中因为存在财政拨款支持等,对于支出等环节的重视程度相对不高,这使得会计部门的工作作用在机关单位相对低于企业单位。

但是,会计职业对机关单位的影响确实极大的,这就需要在现代化社会,机关单位发展也需要重视会计职业。

基于此点,本文主要以机关单位的会计职业为研究对象,结合A文化局的个案,通过分析当前机关单位会计职业的现状、效果,寻找当前机关单位会计职业的主要缺陷及原因,并结合理论与实际情况进行综合治理,以期待能够更好的发挥会计职业对机关单位管理的积极作用,提升机关单位管理能力和服务能力等,更好的促进我国社会进步与和谐。

一、A文化局介绍

A文化局是上海市A文化管理局下设机构,属于国家机关单位,本文研究机关单位会计工作重点结合A文化局案例进行分析。

所谓机关单位就是政府下设机构,具备国家机关的性质,其内部组织及工作部署在全国范围内相对统一。

机关单位的发展资金主要依靠财政拨款,不具备盈利性质,这就使得在资本由财政支出且不需要关注成本与收益的情况下,机关单位的会计工作形成与企业单位的根本区别。

在机关单位中,会计工作的性质与地位也与企业存在较大的差异,普遍存在机关单位忽视会计工作对机关单位综合管理的正确认识,相对忽视会计工作的现象。

二、A文化局会计职业现状

(一)A文化局会计部门组成

A文化局的会计部门与财务部门是统一的组织,称为财务部。

其内部人员通常包括财务部总监、会计人员及出纳人员。

目前,A文化局的会计部门基本组织结构是采取职称基础,依据职称高低进行职位划分,并且将机关单位会计职业任务依据职称进行分割。

一般情况下,出纳人员注意负责文化局单位内部的各项费用开支核算,负责日常小额现金的管理。

会计人员注意负责各项服务的综合计量,包括文化局本身的各项支出,也包括文化局在服务社会的过程中,形成的各项外部收入和支出。

财务总监主要负责定期审核账目,签字通过后保留底案。

A文化局的会计部门内部岗位职别等级明确,形成较明确的领导负责制度。

但是,这一制度的实践效果,却并不理想,也导致A文化局会计部门的工作中形成一定的问题。

(二)A文化局会计职业流程

在A文化局当前的会计部门工作中,财务总监负责主要的管理和监督工作,会计人员在出纳人员工作基础上,进一步操作完成财务工作,形成完整的会计职业流程。

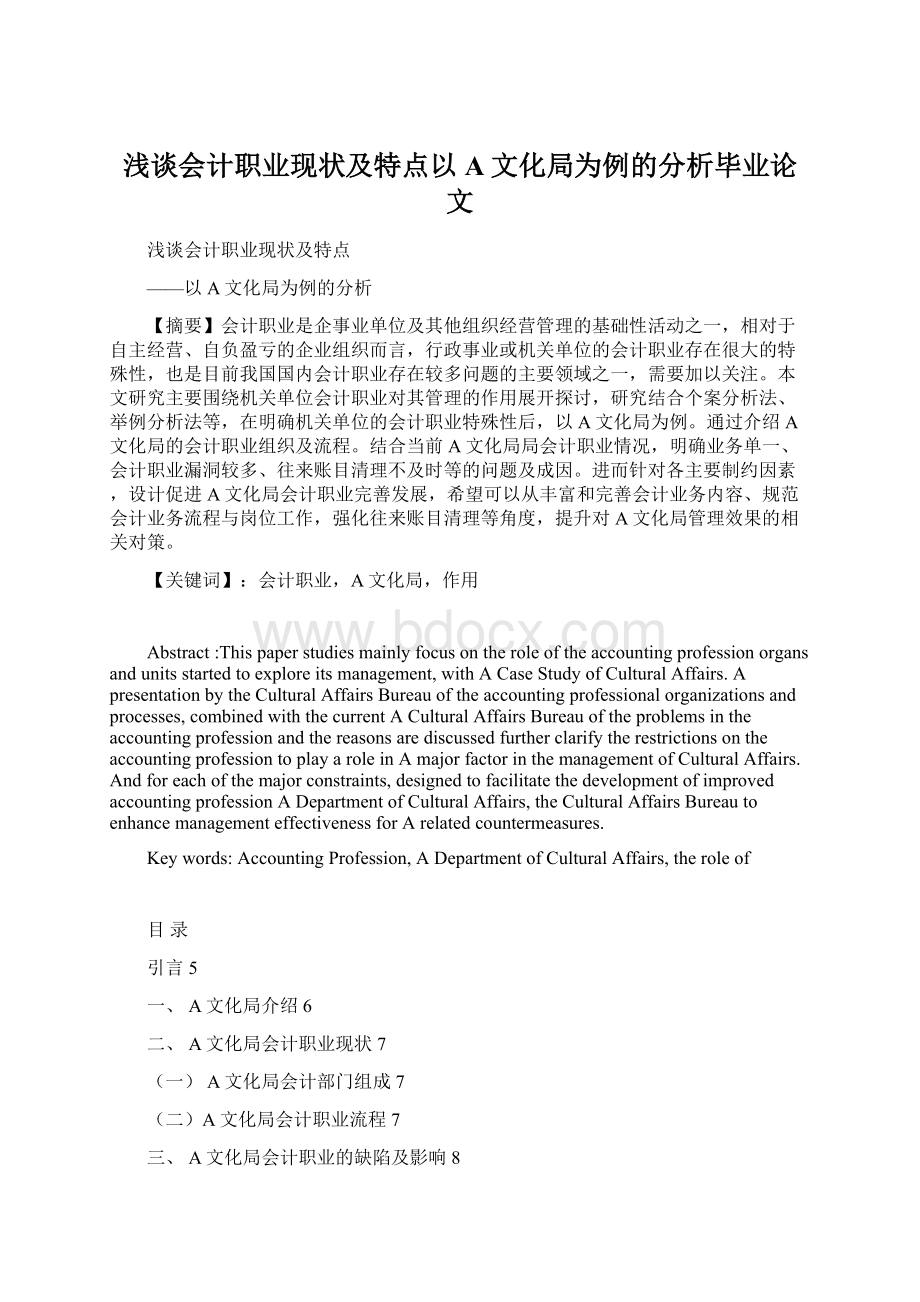

其会计流程如下图1所示:

图1:

A文化局会计职业流程

结合上图1可以看出,A文化局的会计职业一般流程为:

发生费用支出(收入)——由出纳只保留凭证,做出初步确认——由会计人员完成对原始凭证数据的全面计量和录入,完成会计计量和计量工作——由财务总监审核通过,完成全部会计职业。

根据这一流程,A文化局会计能够较好的落实实收实付制相似的会计职业要求,实现对文化局会计数据的及时性记录。

三、A文化局会计职业的缺陷及影响

(一)业务单一

A文化局会计职业中,财务部门的业务主要是单一的确认、核算和计量已发生的成本费用。

在目前的业务流程下,出纳人员单纯负责现金支出,会计人员单纯负责账目记录。

业务完全遵守现收现付制度。

在这一业务流程下,出纳人员与会计人员的业务要求较少,其业务积极性也不高,就导致A文化局的会计职业的效率存在一定的问题。

会计业务的单一化,其根本在于目前A文化局会计职业只围绕相关活动展开。

目前A文化局的相关活动最主要包括管乐艺术节、其他文化活动支出、市场文化活动、党建活动经费等。

例如对A文化局的人力资源管理,在会计职业流程下,并没有完全落实人力资源薪酬激励等预算机制的内容,缺乏对薪酬激励等事中流程的监管,也就使得会计职业对A文化局人力资源管理的效果缺失。

在资本管理方面,因为其业务流程的单一,使得A文化局在简单的标准财务报表基础上,只是注重财务记录工作,并不注重财务分析,使得会计职业对资本管理的有效性不足。

在组织管理层面,业务内容单一使得A文化局的会计职业与组织内部其他部门之间关系不大,对于文化局的组织管理效果有限。

对于A文化局的行政服务管理等,因为其会计业务不涉及行政服务的具体流程,使得其作用受限制。

由此,A文化局会计职业的业务单一,以单纯的会计记录为主,缺乏对财务相关内容的事前预测和事中分析控制,极大的限制了A文化局会计职业对管理的效果。

(二)会计职业存在漏洞

A文化局的会计职业在单一的业务流程基础上,会计职业存在一定的缺陷。

这主要是因为在目前出纳、会计人员的工作要求下,A文化局没有要求任何一方对业务的内容进行监督,虽然有财务总监定期的进行账务的核实批复。

但是A文化局财务核查工作实际上极少出现要求财务人员账务修改或者要求出纳人员解释支出项目等。

出纳工作的稽查工作以发票为主,一般认为能够提供发票的成本支出项目成立。

但实际上,A文化局并不注重外地发票真伪的辨别,也不对此进行复查。

从2010-2013年,A文化局的发票报销量激增23%,其中发票的真伪审核不足10%,可见,A文化局对于发票的审核工作存在较大的缺陷。

而以发票为准的会计核查工作存在极大的漏洞,缺乏对发票真伪查询机制的会计监督也不能真正发现A文化局大额成本支出的合理性与不合理性,使得会计职业对于A文化局的各项管理工作效果发挥有限。

例如,相关部门报销停车费,公车私用的现象,有发票而没有依据,更多的人员能够轻松的得到报销,缺乏监督使得A文化局内部的人员管理出现极大的道德管理缺陷。

2013年报销费用中,仅停车费一项就高达5千余元,相比于2010年增加32%,但同期A停车费并没有大幅度增长,在此情况下显然A文化局的费用项目存在一定的不合理问题。

在组织管理中,由于疏忽管理,会导致组织内部的主管人员同样能够以发票获利,形成较高的三公支出,对组织管理和资本管理的危害极大。

在行政服务管理上,缺失道德或者利益至上的人员和组织行为,也就无法完全实现为民服务提高服务质量和效率的目标。

由此,A文化局当前以发票为准的会计监督制度,缺乏实质效果,对发票真伪查询机制的缺乏,使得其管理中的各种道德风险扩大。

(三)往来账目的清理不及时

A文化局会计职业存在监督漏洞,这使得会计职业对管理的效果不足。

在监督机制匮乏、业务内容单一的情况下,A文化局会计职业中并不注重往来账目的及时清理。

导致这一问题的原因主要包括两方面内容。

首先,A文化局往来项目基本稳定,往来对象及资金收支结构基本稳定,这就使得A文化局以事后会计为根本的业务流程下,并不注重往来账目的审核与整理。

其次,A文化局隶属上海市文化局,其资金的收入以上海市文化局下拨的财政资金为主,A文化局不能够决定其资金内容。

在支出项目上,以发票为准的成本制度,使得会计职业脱离成本开支内容,辨别不了发票真伪的情况下,其会计职业的真实性有待考证。

在此情况下,一方面文化局不注重及时清理账目,另一方面因为某些主客观因素其账务的清理存在一定特殊性和困难,这导致A文化局会计账目清理工作滞后,其效果的发挥也就相对滞后。

在人员管理上,对薪酬等的清理滞后,无法及时发现现行薪酬制度下的不足,也就无法为改进人力资源管理提供有力资料。

组织管理上因为滞后的会计清理工作,无法发现组织内部各项活动对于资金的合理使用情况,使得组织管理中的道德风险扩大,并且加大资本管理难度,促使行政及服务管理效果不足。

四、改进A区文化局会计职业的建议

(一)改进业务内容

当前A文化局会计职业业务内容和业务流程的单一化都不利于文化局的管理工作进行。

改进A文化局会计职业业务内容的根本在于合理调整当前会计职业方法及内容,适度引入以业务流程为主的全面会计职业,将现收现付制与权责发生制相结合,适度增加会计职业的事前分析预测、事中监督控制和事后总结改进的内容,提升A文化局会计职业对各项管理的重要作用。

这需要进一步加强落实财务预算制度,注重在执行中全面贯彻财务预算,严格在合理费用项目下进行各项会计活动,对于与预算不符的项目进行及时的清查,并定期审核报表,全面落实对财务的预算和监督机制,加强财务工作效果。

定期对阶段会计职业进行总结,与同期历史数据进行对比,对于支出明显增多的项目进行复核,进一步提升对会计职业监督的效果等。

首先,引

升级会员

升级会员