益阳住房公积金管理中心.docx

《益阳住房公积金管理中心.docx》由会员分享,可在线阅读,更多相关《益阳住房公积金管理中心.docx(7页珍藏版)》请在冰豆网上搜索。

益阳住房公积金管理中心

益阳市住房公积金管理中心

益阳房地产(住宅)及居民住房消费市场分析

住房公积金“一头连着经济,一头连着民生”,从政策定位和现实作用来看,它同时具有住房金融和住房保障两大功能。

职工通过长期的资金积累和较低的融资成本,有效增强了住房消费能力;住房公积金管理机构通过贷款发放和资金提取,客观推动了当地房地产市场的发展。

本文试图通过具体数据分析2016年益阳房地产(住宅)及居民住房消费市场情况,来更加科学、全面地认识住房公积金制度。

一、我市房地产(商品住宅)市场基本情况

(一)住宅是我市房地产投资、销售的主阵地

住宅其中,亿元。

108.20全市完成房地产开发投资年,2016.

完成投资66.95亿元,投资占比为61.88%。

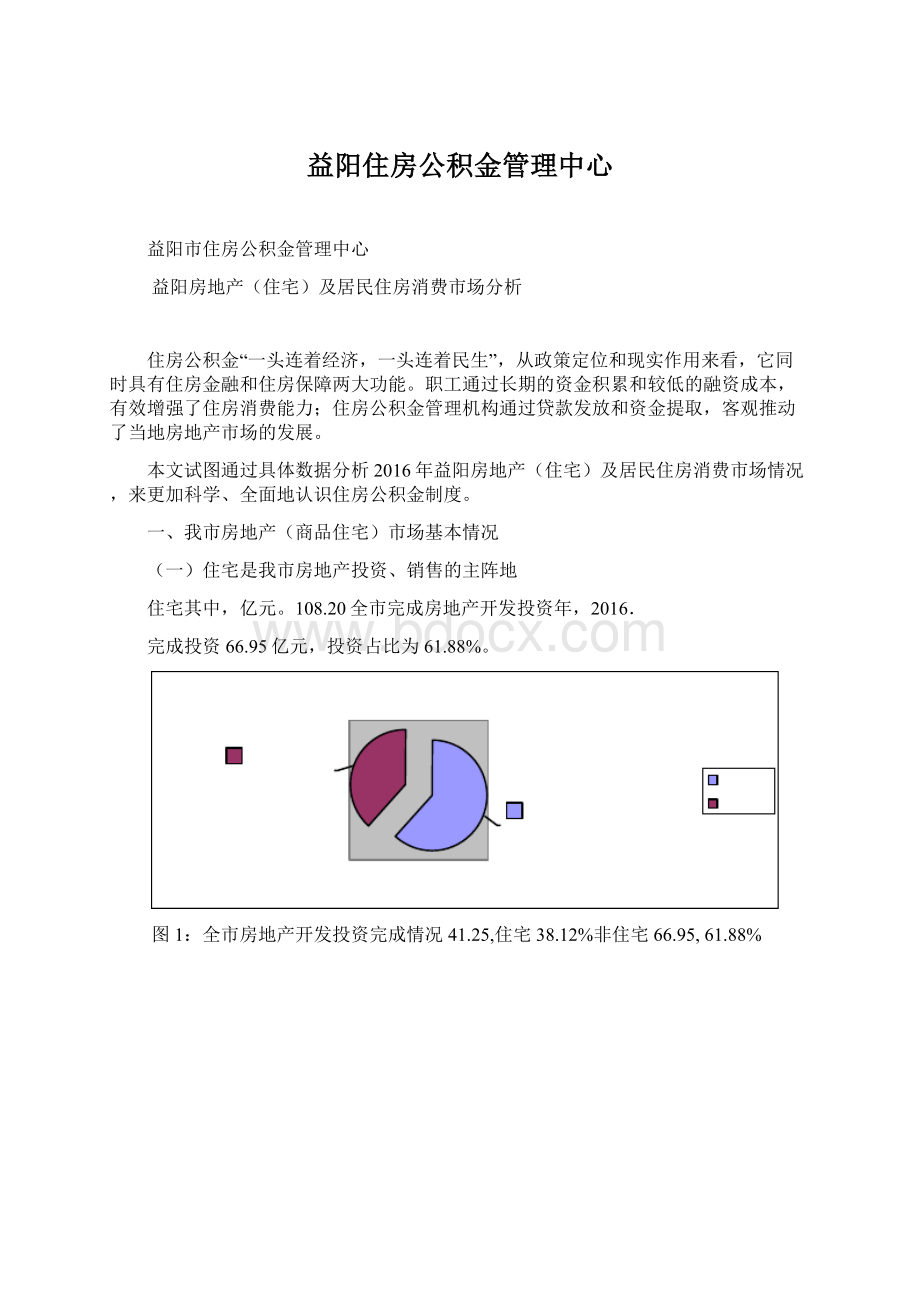

图1:

全市房地产开发投资完成情况41.25,住宅38.12%非住宅66.95,61.88%

。

其中,住宅销售面㎡324.50全市实现商品房屋销售面积万,销售面积占比为㎡88.85%。

积288.32万

图2:

全市商品房屋销售面积情36.1811.15%

住非住宅

288.32,88.85%亿元。

其中,住宅销售金120.41全市实现商品房屋销售金额。

亿元,销售金额占比为77.68%额93.53

图3:

全市商品房屋销售金额情况26.88,22.32%

住宅非住宅93.53,77.68%

(二)通过住房公积金个贷实现的住宅消费比重较大.

2016年,通过住房公积金个人住房贷款实现住宅销售面积110.58万㎡,住宅销售面积占比为38.35%。

图4:

全市住宅消费面积情况表110.58,38.35%通过住房公积金贷款实现通过自筹或银行贷款实现177.74,61.65%通过住房公积金个人住房贷款实现住宅销售金额36.01亿元,住宅销售金额占比为38.50%。

图5:

全市住宅消费金额情况36.01,38.50%通过住房公积金贷款实通过自筹或银行贷款实现57.5261.50%

亿元,19.99通过住房公积金个人住房贷款实现住房消费融资。

住房公积金贷款成为我市49.39%占全市新发个贷市场的比例为居民购房融资的重要途径。

图6:

全市住宅消费融资情况表19.99,49.39%通过住房公积金贷款实现20.48,通过自筹或银行贷款实现50.61%

(三)房价收入比、房价租金比在合理区间

商品住宅销售价格是否合理,目前比较通用的考核指标是房价收入比(商品住宅总价与家庭年可支配总收入的比值)和房价租金比(商品住宅每平方米价格与每平方米月租金的比值)。

2016年,我市城镇居民人均可支配收入为24745元,商品住宅均价3244元/m,家庭户均人数3.29人(2015年数据),商品住宅月均租金216.66元/㎡。

按2016年住房公积金个人住房贷款抵押房产户均120.10㎡计算(商品住宅户均总价为389604.40元),我市房价收入比为4.79,房价租金比为194.72。

1.房价收入比低,市场少泡沫。

房价收入比低大致反映了家庭实现购房行为的难易。

当某个区域商品住宅的房价收入比在4-6之间时,该区域的商品住宅销售价格即处于合理范围。

我市商品住宅的房价收入比为4.79(去年同期为4.73),表明房价合理,家庭易实现购房行为,房地产市场没有出现大规模炒房现象,房地产经济泡沫少。

图7:

房价收入比6.5665.5峰值54.79房价收入比4.5低值443.53

房价租金比小,投资有空间。

房价租金比大致反映了房屋以2.

出租方式取得投资回报的大小。

如果房价租金比超过300,说明该区域房产投资价值变小,房价高估;如果房价租金比低于200,说明该区域房产投资潜力较大,房价泡沫不大。

我市商品住宅的房价租金比为194.72(全年同期为178.33),表明房价处于正常水平,居民投资房地产市场能取得一定的回报。

图8:

房价租金比300300280260房价租金比240风险参考线投资参考线222020194.72180二、住房公积金在居民住房消费中的作用

(一)住房公积金贷款融资率

住房公积金贷款融资率=(住房公积金贷款金额÷家庭购房款总额)×100%。

该百分比越大,购房家庭自筹资金越少,住房公积金贷款对居民住房消费的支持作用越明显,居民越容易实现购房行为。

2016年,住房公积金个人住房贷款抵押房产户均120.10㎡,

按市统计局统计数据(全市住宅均价3244元/㎡)计算,每套住房总价约为38.96万元。

2016年,我市住房公积金个人住房(组合)贷款平均额度为28.64万元,住房公积金贷款融资率为73.51%,职工家庭只需首付10.32万元。

图9:

住房公积金贷款融资率10.32,26.49%自筹住房公积金贷款融资28.64,73.51%.

(二)住房公积金缴存还贷率

住房公积金缴存还贷率=(住房公积金月缴存额÷住房公积金贷款还款额)×100%。

该百分比越大,住房公积金缴存对居民住房消费的支持作用越明显。

2016年,我市住房公积金人均月缴存额为946元,人均月还款额1148元。

住房公积金在单职工缴存家庭的缴存还贷率为82.40%,借款家庭只需补充还贷202元/月;在双职工缴存家庭的缴存还贷率为164.80%,借款家庭通过按月缴存和对冲即可实现轻松还贷。

图10:

住房公积金缴存还贷率(单职工缴存家庭)202,17.60%自筹资金还贷住房公积金对冲还贷946,82.40%(三)家庭月收入还贷率

家庭月收入还贷率=〔(住房公积金贷款还款额-住房公积金月缴存额)÷家庭月收入〕×100%。

该百分比越小,住房公积金对居民住房消费的支持作用越明显。

.

2016年,我市城镇居民人均可支配收入24745元,以夫妻双方收入计算家庭月收入为4124元。

根据住房公积金缴存还贷率的测算数据,单职工缴存家庭每月需补充还贷202元,家庭月收入还贷率为4.90%,双职工缴存家庭月收入还贷率为0%。

图11:

家庭月收入还贷率(单职工缴存家庭)202,4.90%月用于还贷收入月实际可支配收入(四)住房公积金贷款利息节省率3922,95.10住房公积金贷款利息节省(与住房公积金等额的商业贷款利息额-住房公积金贷款利息额)÷等额商业贷款利息额〕×100%。

该百分比越大,住房公积金贷款对居民住房消费的支持作用越明显。

按2016年住房公积金贷款平均额度28.64万元,平均借款年限16.02年计算,商业银行个人住房贷款利息总额(利率4.90%)12.75万元,住房公积金个人住房贷款(利率3.25%)利息总额8.14万元。

住房公积金贷款利息节省率为36.16%。

图12:

住房公积金贷款与商业贷款利息总额对照情况(以28.64万元,16.02年计算)127522.0615000081376.76100000住房公积金贷款利息总额商业贷款利息总额500000(五)住房公积金提取首付支付率

〔购房提取总额÷(家庭购房款=住房公积金提取首付支付率.

总额-住房公积金贷款金额)〕×100%。

该百分比越大,住房公积金对居民住房消费的支持作用越明显。

2016年,全市购建房提取平均每笔5.38万元。

根据贷款贡献度的分析,职工家庭只需首付10.32万元。

若单职工缴存家庭购房,住房公积金提取首付支付率为52.13%,实际支付首付4.94万元;若双职工缴存家庭购房,住房公积金提取首付支付率为100%(同一套商品住房的提取加贷款金额不能超过房屋总价),实际支付首付0万元。

图13:

住房公积金提取首付支付率(单职工缴存家庭)5.38提取住房公积金支付首付4.9452.13自筹资金支付首47.87%

从以上分析,我们可以看到住房公积金制度,不仅能有效保障住房销售、刺激直接投资、带动产业发展;还能显著降低职工的购房融资成本,减小贷款还款压力,提高住房消费能力,制度优势明显。

年益阳房地产市2016市房管局《年政府工作报告》数据来源:

益阳市人民政府《2016,场主要指标情况》,市统计局《益阳市2016年国民经济和社会发展统计公报》,市公积金中心《益阳市2016年住房公积金年度报告》及相关网站公开数

升级会员

升级会员