可口可乐的新商业模式.docx

《可口可乐的新商业模式.docx》由会员分享,可在线阅读,更多相关《可口可乐的新商业模式.docx(13页珍藏版)》请在冰豆网上搜索。

可口可乐的新商业模式

可口可乐的新商业模式

可口可乐的新商业模式2006年5月,饮料界爆出了一条震撼性的消息。

几名可口可乐的员工,将可口可乐最机密的资料——可乐配方偷出了公司,这条神秘的配方至今已经在保险柜中静静的躺了七十多年,并企图将之出售给可口可乐的死对手百事可乐。

出乎意料的是,百事可乐将这一事件通报给了可口可乐,随后在可口可乐的要求下FBI介入了此事。

很多人都认为,可口可乐一直是在靠那个神秘的配方赚钱,即便是巴菲特也曾在90年代初感慨过“最能带来利润的是可乐的配方”。

真的是这样吗,如果真的是这样,那为什么百事不利用这个机会干掉它的老对手呢,那样它就是全球饮料业的NO.1,并且很长时间内可以高枕无忧不用担心被人追赶上。

也许这里有商誉甚至炒作的成分,但看起来百事似乎很不屑可口可乐的配方。

难道你还在认为可口可乐是在靠它那神秘的配方赚钱的吗,没错,可口可乐是靠配方赚钱,但那只是在80年代前。

当郭士纳(RobertoGoizueta)在1981年担任可口可乐CEO后,这一切都改变了。

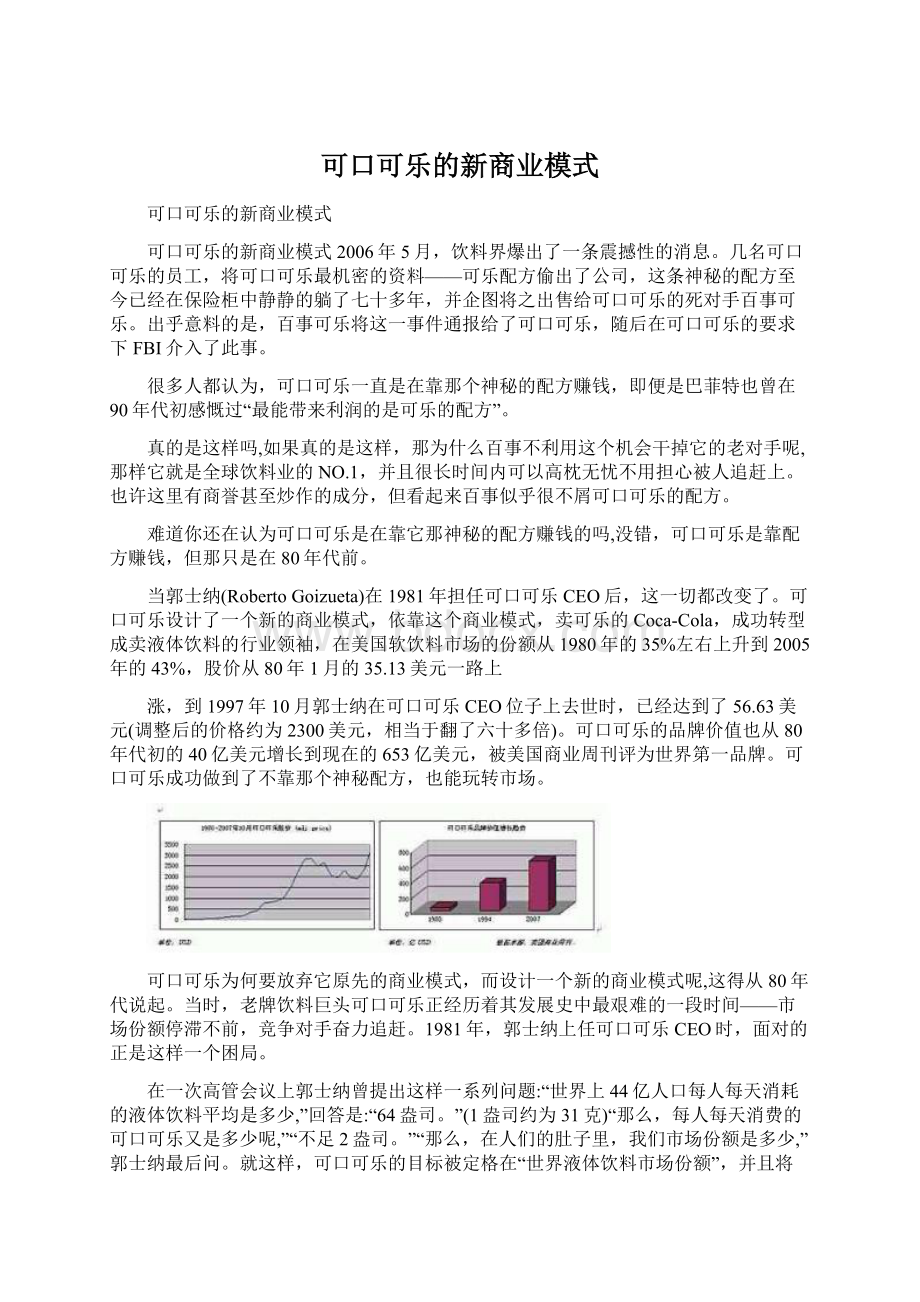

可口可乐设计了一个新的商业模式,依靠这个商业模式,卖可乐的Coca-Cola,成功转型成卖液体饮料的行业领袖,在美国软饮料市场的份额从1980年的35%左右上升到2005年的43%,股价从80年1月的35.13美元一路上

涨,到1997年10月郭士纳在可口可乐CEO位子上去世时,已经达到了56.63美元(调整后的价格约为2300美元,相当于翻了六十多倍)。

可口可乐的品牌价值也从80年代初的40亿美元增长到现在的653亿美元,被美国商业周刊评为世界第一品牌。

可口可乐成功做到了不靠那个神秘配方,也能玩转市场。

可口可乐为何要放弃它原先的商业模式,而设计一个新的商业模式呢,这得从80年代说起。

当时,老牌饮料巨头可口可乐正经历着其发展史中最艰难的一段时间——市场份额停滞不前,竞争对手奋力追赶。

1981年,郭士纳上任可口可乐CEO时,面对的正是这样一个困局。

在一次高管会议上郭士纳曾提出这样一系列问题:

“世界上44亿人口每人每天消耗的液体饮料平均是多少,”回答是:

“64盎司。

”(1盎司约为31克)“那么,每人每天消费的可口可乐又是多少呢,”“不足2盎司。

”“那么,在人们的肚子里,我们市场份额是多少,”郭士纳最后问。

就这样,可口可乐的目标被定格在“世界液体饮料市场份额”,并且将重心逐步转向非碳酸型饮料市场。

为了达成这个目标,可口可乐才设计了这个新的商业模式。

到了今天,软饮料市场20多年的发展趋势已经证实了二十多年前可口可乐做出的判断是准确的——软饮料市场的主流,正从碳酸型饮料向非碳酸型饮料转变。

在可口可乐的400多个品牌中,以纯水饮料、果汁、茶饮料、咖啡、乳制品饮料、运动功能型饮料为主的非碳酸型饮料销售增长很快,近年来增幅已经超过了传统的可乐、芬达、雪碧等碳酸型饮料。

06年可口可乐公司碳酸型饮料销量增长4%,而非碳酸型饮料的销量则增长了7%,07年一季度更是达到了11%,增长率是碳酸型饮料的3倍多。

非碳酸型饮料在可口可乐公司产品中所占的比重也在逐年增加,从03年的13%增长到了06年的20%。

不仅在世界市场是这样,在中国市场,也存在同样的趋势。

中国饮料工业行业协会的数据表明,中国的软饮料市场中,非碳酸型饮料的市场份额超过60%,且市场份额的增长率很快。

01年碳酸型饮料市场份额增长率为8.6%,而同期茶饮料的市场份额增长率高达62%。

2006年,中国饮料市场中,碳酸型饮料的产量由2000年的30.96%下降到了22.34%。

而茶饮料、果汁饮料的产量却增加了3倍。

非碳酸型饮料对可口可乐营业收入的贡献率在06年已达到10%左右,并且

增长速度远远超过碳酸饮料。

这都表明中国市场非碳酸型饮料需求旺盛,市场广阔。

今天,当我们回顾可口可乐这二十多年的历程,会发现,在这之中起关键作用的,正是商业模式。

那么,可口可乐这个新的商业模式是怎样设计出来的,又是怎样帮助可口可乐达成它“世界液体饮料市场份额”的目标的,再回答这些问题前,我们先简单描述一下它这个商业模式。

首先,可口可乐根据市场需求的变化和新出现的需求,对自身进行了重新定位,这个定位就是世界液体饮料市场份额,重点是非碳酸饮料领域。

根据这个定位,可口可乐对它的业务系统进行了整合,通过重组装瓶系统、拓展关键业务,使它的业务系统能满足市场的需求。

为了使这个业务系统能最大效率的发挥作用,可口可乐还构建了三项关键资源能力——品牌,全球装瓶网络和以CCE为代表的全球装瓶集团。

通过定位和业务系统,可口可乐不断丰富它的盈利模式,挖

掘新的盈利点,并在获利的过程中构建了一个低风险的“轻资产运营”的现金流结构。

这样,一个独特的可口可乐商业模式便形成了。

接下来,我们就从定位、业务系统、关键资源能力构建、盈利模式、现金流结构五方面来分析可口可乐的商业模式。

定位可以看作是一个商业模式的序幕。

任何一个商业模式的设计,都是建立在准确的定位之上。

你要清楚,市场到底需要什么,市场发生了哪些变化,又有了什么新的需求?

可口可乐是如何进行定位分析,做出新的定位的呢,我们这就来看看它的定位。

定位(市场的新需求已经出现了)

80年代时,以可乐、芬达、雪碧为代表的碳酸型饮料占据了饮料市场主导地位,但是碳酸型饮料(尤其是可乐产品)的市场趋于饱和。

当时可口可乐的市场占有率在35%左右一直徘徊停滞不前。

部分可口可乐员工悲观的认为可口可乐的份额已经到了顶峰,并且信奉“在顶峰上唯一可能的路径就是往下”。

这个时候,可口可乐意识到饮料业的市场需求已经发生了很大的变化,出现了新的需求。

于是可口可乐对其定位进行了重新分析和调整。

为了更直观的表述,我们在价值曲线上画出了可口可乐的定位图,来看看它的定位都发生了哪些变化:

从图中可以看出,可口可乐的定位相对之前发生了很大的变化。

简单的说就是:

更低的价格;方便顾客更便捷的购买;更多新品种的非碳酸型饮料;加大对高利润场所的供应;设计更符合健康观念的产品;减少对碳酸型产品的投入。

可口可乐为何要做出新的定位,这个定位为什么和之前相比有了那么多的变化呢,原因很简单——当时的市场发生了变化,市场又出现了新的需求:

80年代开始,消费者购买饮料产品的渠道发生了很大变化,像沃尔玛、家乐福、百盛之类的大型连锁超市越来越多的出现在人们的生活中,由于其平价、便捷,所以越来越多的人选择去超市而不是传统的食品店、百货店购买饮料。

为了做

到平价便捷,连锁超市很多都是统一采购,它们会要求供应商(比如可口可乐的装瓶商)提供低廉的价格(或者是折扣)和大批量的供应;同时,消费者对饮料的需求也在不断变化,人们不再仅仅满足于传统的那几款产品,人们渴望在不同的时间不同的场合有更多新的品种来满足他们不同的需求。

就好像酷爱运动的欧美人在运动时,更希望来一瓶能补充电解质和维生素,让人感觉充满Power和Energy的运动型饮料,而不是一罐喝完胃里会胀满了汽的可乐;而对茶有着嗜好的中国人,则希望能有一种不用现泡就可以直接享用的茶饮料。

虽然碳酸饮料的需求依然旺盛,但是不同种类的非碳酸饮料的需求在不断增长。

一些区域,原先多是被饮料业所忽视的,如机场、宾馆、娱乐场所、旅游景点等,随着人们生活方式的改变,这些场所对饮料产品的需求量增长很快。

这就要求饮料商们能够及时、够量的将产品投放到这些区域,满足人们的消费需求。

随着生活质量的不断提高,人们对健康元素的追求日益增强,市场需要更多贴近健康的饮料产品。

而传统的碳酸型饮料则被证实含有较多的糖分和热量,长期饮用不利健康。

一罐375毫升的罐装可乐所含的热量约为147卡路里,相当于正常人一天所需热量的1/8左右。

而美国公共利益科学中心的数据也表明,05年美国十几岁的男孩平均每天喝的软饮料所含的糖份,相当于15茶匙白糖。

碳酸型饮料因此在市场上受到越来越多的限制。

例如,在美国康涅狄格等许多

州都有法律规定小学校园里禁止出售碳酸饮料。

和以往不同,光有口感已经不行了,市场要求更符合健康观,更贴近绿色自然的饮料。

通过上面这些对市场需求的分析,可口可乐根据客户需要进行重新定位。

有了这个定位,可口可乐就可以着手打造它的业务系统了。

业务系统,就好像一个商业模式的骨架。

只有通过业务系统的运作,才能将商业模式的各个环节有效的链接在一起,才能产生最终结果,从中获取价值。

可口可乐就打造了一条覆盖从源头资源到下游渠道的业务系统,使它能够在这个业务系统链中获得更大的价值。

我们这就来分析可口可乐的业务系统,看其是如何打造如何运作的。

业务系统

可口可乐的业务系统,是在它老业务系统的基础上建立起来的。

通过对老业务系统部分环节的延用、调整,并且新增了很多环节,最终整合成了它现在的这个业务系统。

我们把它新、老业务系统放在一起进行对比:

这里不得不提一下可口可乐的老业务系统,虽然它看起来比较简单,环节也不多,但在可口可乐早期的发展史中却发挥了不可替代的作用。

这种老业务系统的核心就是“特许装瓶”模式,内部集中在浓缩液的生产和研发上,外部集中在出售浓缩液、授权、推广上。

这种业务系统始于二十世纪初,扩张于二战时期。

其运作模式就是:

通过开发合作伙伴(如当地优秀饮料企业),签订一定年限的特许生产经营合同,由其在限定区域内生产销售可口可乐系列产品,协同进行渠道拓展与品牌维护开发在当地设立公司。

简单的说,我给你授权,把可口可乐的品牌给你使用,你自筹资金兴建装瓶厂和流水线(或者利用你原有的工厂和设备),我再卖给你可乐浓缩液,你自行加工和灌装后,通过自己铺设的渠道和网络,专注于当地市场的销售和维护。

采购生产销售物流的全部环节由你自行处理,但你需要配合我们开展当地的市场调研和合适的品牌推广活动。

早期可口可乐的扩张过程中,这个业务系统发挥了不可替代的作用。

正是这种特许装瓶模式,使可口可乐在上个世纪快速的将其品牌扩张到全球近200个国家和地区。

但是这种业务系统到了80年代出现了许多问题,最主要的就是两块:

数目众多、良莠不齐的装瓶商影响了可口可乐公司的进一步发展;同时在开发非碳酸型饮料市场时使可口可乐难以集中力量发力。

许多独立经营的特许装瓶商,其规模有限缺乏资本,无法进行新的投资和研发,加上各自为政,所以盈利状况参差不齐,成本得不到有效降低;再加上长期独占一块市场的销售权,所以缺乏开发扩张的积极性。

因此,在面对大型连锁超市诸如折扣、价格、供应量的要求时,根本无法满足。

由于上述同样的原因,可口可乐在拓展非碳酸饮料领域时,经常会被装瓶商拖后腿。

但由于可口可乐和这些装瓶商之间更多的只是合作关系,而没有股权上的关联,所以可口可乐在面对这些问题时,也显得无能为力。

还有一点,由于可口可乐自身拥有的装瓶量很少,几乎没有终端销售权,所以面对增长很快的高利润场所,可口可乐自身获利不多。

这些都严重影响了可口可乐的发展,是时候需要一个新的业务系统了。

通过对原先的业务系统的整合,可口可乐构建了新的业务系统来满足市场的新需求,获取更多的价值。

这个整合过程包括对装瓶系统进行重组和拓展关键业务两部分,我们一一来分析。

重组装瓶系统:

1981年,拥有特许经营权的菲律宾索利安诺家族将其70%的可乐市场让给了可口可乐的老对手百事可乐,这一事件促使可口可乐不得不考虑对装瓶系统进行重组。

对装瓶系统进行重组的核心目的就是要扩大对装瓶商的话语权和保证可口可乐自身的装瓶量。

通过收购装瓶商的部分股权,回购特许经营权,将那些不“友善”的装瓶商逐步剔除出装瓶商队伍(比如菲律宾的索利安诺家族,可口可乐最终收购了它余下的全部30%股权),可口可乐成功的拥有了对装瓶商的话语权。

这样,它就可以对装瓶商进行投资和现代化改造,协助对主要客户进行市场营销;并且引导装瓶商进入高利润领域,使其经营更有效。

为了弥补部分装瓶商退出后留下的空白,可口可乐不断扶持新的装瓶商,甚至向其提供资金支持,确保其能配合公司的增长战略。

例如:

台湾一个家族装瓶厂缺乏资金,可口可乐购进其49%的股份,并扩展其管理和设施。

拥有股权后,可口可乐改进其营销策略,

增加广告投入,推出很多促销活动,通过这些努力,可口可乐在台湾的市场份额从1985年的6%增加到1990的40%,

另一方面,对装瓶系统进行重组,也提升了可口可乐自身的装瓶量,当自身的装瓶量得到保证后,可口可乐就可以直接面对终端消费者而不用再借道装瓶商了。

1986年,可口可乐公司购回了他最大的两个特许经营权,他们由Beatrice和J(T(Lupton公司所拥有,J(T(Lupton公司是一家私有的可口可乐装瓶商,占有美国可口可乐产量的15%和Dr(Pepper产量的40%。

这两家公司的获得,使得可口可乐自身拥有的装瓶产量从11%提高到38%。

在中国市场,可口可乐的三大装瓶商是太古、中粮油和嘉里。

中粮油具有政府背景,太古的业绩最好,所以,一直想进入中国市场装瓶业务的可口可乐,就选择了业绩平平,并且经常传出“退出”新闻的嘉里作为下手对象。

通过回购嘉里的装瓶权和股份,并与其它装瓶商进行合资、换股,可口可乐成功的获得了中国市场的装瓶量,进入了中国装瓶市场。

随着大量的整合行动,装瓶系统发生了变化,装瓶商资源得到了有效整合。

可口可乐参股与控股的装瓶商比例已经提高到了75%,可口可乐有能力推动其装瓶商不断去满足市场新需求,包括下面即将说到的扩展非碳酸饮料领域。

拓展关键业务——扩张非碳酸饮料:

可口可乐的优势依然在于可乐、汽水等碳酸饮料,为了拓展它的非碳酸饮料业务,可口可乐采取了内外部两种做法,双管齐下。

内部:

加大对非碳酸饮料研发的投入,联合装瓶商不断开发适合不同市场的非碳酸饮料;

可口可乐不断从内部加大对非碳酸饮料的研发力度、向非碳酸饮料倾斜研发重点。

2007年,可口可乐在上海投资8000万美元兴建了其全球第六大研发中心。

值得关注的是,该中心的研发项目几乎包括了所有饮料范围,却唯独没有碳酸型饮料。

另一方面,可口可乐不断联合装瓶商共同开发适合本土市场的新品种,并通过装瓶商的本土渠道,将新产品投放到市场。

还通过其全球装瓶网络,将受欢迎的产品引入不同市场。

例如:

可口可乐与日本装瓶商联合,开发出了主要面向亚洲市场的果汁饮料“Qoo”,产品推出后,人气极旺,当年就成为日本市场最受欢迎的果汁饮料之一。

可口可乐通过合资伙伴太古可乐将Qoo引入中国进行生产和分销,也同样大获成功。

在中国市场上“Qoo”系列目前占据果汁饮料10%的份额,每瓶Qoo的利润比可口可乐高97%。

又如,可口可乐在北美市场推出的功能型饮料Powerade和纯水饮料Dasani,很受欢迎。

今年二季度的销量分别增长9%和3%,而北美市场的碳酸饮料销售在二季度下降了3%。

可口可乐二季度季报中,将净利润的上升归结于“Dasani饮用水以及Powerade等非碳酸饮料销售火爆”。

美汁源果粒橙则是一个极好的例子,可口可乐充分的利用了它的业务系统中的各个相关方——本部、装瓶商、分销商和各个环节——研发、推广、灌装生产、分销,最终在中国果汁市场大获成功。

“MinuteMaid”原本是可口可乐旗下一个有着60年历史的很受欢迎的果汁品牌。

03年,可口可乐计划将该品牌引入中国。

在其中国市场装瓶商——可口可乐(中国)饮料有限公司的运作下,经过近一年时间对中国果汁饮料市场的调研,直到03年底,才确定推出一款“含果粒的橙汁饮料”,并取了一个好听的中文名字“美汁源”。

05年在可口可乐(中国)的运作及太古、中粮等主要装瓶商的分销下,美汁源果粒橙高调进军中国市场,在中国主要城市如上海、广州等地都颇受欢迎。

05年,美汁源果粒橙的国内销量增长了78%。

来自AC尼尔森的数据显示,2004年推出美汁源果粒橙之前,可口可乐在广州果汁饮料市场仅排名第三,落后康师傅和统一近10个百分点;而现在,依托果粒橙和Qoo,可口可乐以30%的市场份额占据了广州果汁饮料市场的第一的宝座,分别领先康师傅和统一8个百分点和10个百分点。

现在“美汁源”已成为中国第二大果汁品牌。

光靠内部的发力还是不够的,还需要营造外部条件。

来看可口可乐是如何在外部发力拓展非碳酸饮料市场的。

外部:

对有实力的非碳酸饮料企业,进行收购或者合作,强力扩张非碳酸饮料市场。

07年5月,可乐公司宣布以41亿美元收购维他命水生产商Glaceau公司,该公司06年销售了7700万箱饮料,是美国市场第二大运动功能饮料的生产商。

消

息当天可口可乐股票上涨1.2%。

两天后,可口可乐又宣布计划以10亿美元收购英国第二大瓶装水公司HighlandSpring,希望借此大举进军欧洲瓶装水市场。

为了顺利进军即饮型咖啡饮料市场,可口可乐与雀巢公司共同成立了“全球饮料合作伙伴公司”(,,,),双方各占50%股权。

雀巢方面提供饮料主剂,可口可乐提供渠道,成品则由可口可乐的装瓶厂完成。

即饮型咖啡饮料在中国饮料市场中只占不到1%的份额,但是近年来一直保持40%的销售增长,随着中国人生活方式的转变,可口可乐相信中国市场的即饮咖啡饮料有着广阔的前景。

此前双方也曾在茶饮料市场合作,推出了主要面向中国市场的“雀巢冰爽茶”“冰极茶”等系列茶饮料。

除了重组装瓶系统和拓展关键业务外,可口可乐还在其它方面着力,整合业务系统,包括:

不局限于现有的业务领域,从出售浓缩液向装瓶,零售等高附加值的领域扩展。

通过自己控股的装瓶商,可口可乐直接杀进了终端,而在以前这一区域一直是被装瓶商们垄断的。

强调低成本的销售渠道建设策略,加大在高利润销售场所的销售规模,大力发展自助消费.在饭店,商店,机场,宾馆等场所使用自动售货机、自动调配机来获取更高的价值;80年代以来,由于商业发展和旅游事业的推动,人们在饭店,机场,娱乐场所等场所的消费日益增加。

在这些场所消费时,人们往往忽视了价格,

而更重视方便,实用和及时。

比如,商店里一瓶美汁源果汁只要3.5元左右,而在机场往往会卖到5-10一瓶甚至更高。

郭士纳极力推行的“自动售货机”,瞄准的就是这片高利润区。

通过自有装瓶厂的产品供应,可口可乐可以把这块高利润收入装进自己的口袋内。

构建行业外的战略同盟:

如可口可乐在国际范围内与迪斯尼结成同盟,使可口可乐公司成为迪斯尼乐园内指定的唯一饮料供应商;在中国市场则与腾讯(QQ运营商)、九城(魔兽世界运营商)合作,可口可乐的形象大量的出现在QQ秀,魔兽世界上。

就这样,可口可乐打造了一条焕然一新的业务系统。

在这个业务系统中,它既握有上游资源优势——品牌和浓缩液,又插足下游渠道销售,并通过它所拥有股权的75%装瓶商,对整个业务系统施加影响力,从价值链的每一个环节获取价值和盈利(至于是如何获取的,我们会在下文“盈利模式”中详细分析)。

业务系统构建好了之后,如何才能保证有效运转呢,关键资源能力。

它能够有效整合业务系统的边界,使之高效运转。

那么可口可乐为它那个庞大的业务系统构建了哪些关键资源能力呢,

构建关键资源能力:

可口可乐为它的业务系统构建了三项关键资源能力:

品牌;覆盖全球的装瓶/分销网络;以CCE(可口可乐企业集团)为代表的全球装瓶集团。

可口可乐能鼓舞士气~——构建“品牌”关键资源能力:

二战时期,美军陆军部的调查显示,可口可乐在美军士兵中,极受欢迎,甚至有着鼓舞士气的作用。

艾森豪威尔为此特意写信给可口可乐总部,要求每月为前线提供600万瓶可乐。

这就是品牌的作用。

图片来源:

CORBIS

有了这样的品牌作用,可口可乐才能拥有最广泛的消费群体和大批的忠实客户。

现在,可口可乐依然在加大投入进行品牌建设和扩张,当然,非碳酸饮料的品牌建设和推广现在成了重心。

所以,2006年德国世界杯上,观众们没有看到主赞助商可口可乐那鲜明的Coca-Cola红色广告牌,看到的却是可口可乐力推的功能饮料Powerade的蓝色广告牌。

虽然可口可乐的品牌观念更多的是集中在碳酸型饮料上,但依靠这个品牌的作用,依然会对其在非碳酸饮料领域的扩张创造深远的影响。

一款新果汁产品的推出,人们首次购买它,也许并不是因为别的原因,而就是冲着“可口可乐”的牌子去的。

为了维持品牌的影响力,可口可乐投入大量的精力与物力。

平均每天要创造共计20万个机会使美国人人都能接触到可口可乐品牌—平均每天耗资100万美元播放的电视商业广告有2000万人观看;平均每天有100万名观众亲自前往、有400万名观众在电视上观看的足球、篮球等各种体育活动的冠名赞助商也是可口可乐。

2006年可口可乐全年的广告支出高达25.5亿USD,约占其全年营业收入(240.8亿USD)的11%。

“有人的地方就有可口可乐”——构建覆盖全球的装瓶/分销网络:

通过“特许装瓶”模式,可口可乐构建了一个庞大的装瓶/分销网络。

这种模式保障了可口可乐在二战后的几十年时间里,迅速扩张到全球。

今天,可口可乐拥有近1200家装瓶厂,其营销网络覆盖全球约200个国家和地区。

这样一个庞大的装瓶体系和营销网络,可以让可口可乐及时了解到不同市场不同时期消费者的不同需求,也可以保证可口可乐在最短时间内将产品投放到每一个有需求的市场。

可口可乐的这个网络,就像一张巨大的触角一样,无限地扩张着可口可乐的影响力。

在欧美国家流传着这样一个故事:

一个畅游世界的旅行家来到荒无人烟的撒哈拉沙漠腹地,向司机说:

“我们可不可以走到一个没有现代文明标志的

地方,”司机不解。

旅行家补充说:

“就是看不到可口可乐的地方。

”司机摇摇头说不可能。

“有人的地方就有可口可乐”,这正是通过可口可乐的全球网络实现的。

可口可乐的这个网络,还可以让它的业务系统以超乎常人想象的高效率进行运转。

还记得2001年的7月13日那个夜晚吗,当全中国都在为申奥成功而欢呼时,可口可乐公司的装瓶/分销网络却在飞速运转——第二天,当北京人进入超市时,惊讶的发现,金色包装的申奥成功可口可乐,赫然摆在各大超市的售货架上。

短短的一个晚上,就完成了新产品的“换装—灌装—下线—分销—配送—上架”,这样的效率,恐怕也只有可口可乐的网络才能完成。

全球装瓶集团的兴起——CCE的适时出现:

重组装瓶商的过程会牵涉可口可乐很多的精力。

如果可口可乐将过多的精力牵扯在这上面,可能会影响到它的主业。

这个时候,以CCE为代表的全球装瓶集团适时出现了。

这里我们只以其中规模最大、最具代表性的CCE为例子,来看看全球装瓶集团对可口可乐的作用。

1985年,可口可乐企业集团(CCE)成立并上市,由CCE对可口可乐的装瓶系统进行大量整合。

CCE对收购的装瓶商实现控股,保留49%的股份,余下的51%向公众出售(此举可以在财务上不实行合并报表,既可以降低资产密集度,也不用在报表中反映装瓶商的不良业绩,而可口可乐又能保持对装瓶商的控制)。

目前可口可乐公司占有CCE35%的股份。

CCE创立后和其供应商与销售渠道重新进行了新的谈判,巩固主要市场,削减20%劳动力,并通过统一分销和原材料采购降低成本。

1986和1987年,CCE每箱可乐的净售价降低了2(5%。

CCE的作用远不止这些,它是目前最大的可口可乐装瓶商、分销商、代理商。

2006年,CCE共为可口可乐生产约420亿瓶/罐饮料产品,占可口可乐全球总产量的19%。

在拓展关键业务上,CCE也为可口可乐做出了重要贡献。

06年CCE在北美和欧洲的产品结构中,非碳酸型饮料分别占到了43%和32%。

通过CCE,可口可乐加快了向非碳酸饮料领域扩张的脚步。

通过上述这三项关键资源能力,可口可乐庞大的业务系统开始了高速运转。

当业务系统也在关键资源的支持下有效的运转后,一个重要的问题出现了。

能赚钱吗,如何赚钱,如果赚不到钱,或者达不到理想的盈利状况,再好的商业模式也是白搭。

所以,盈利模式是一个商业模式的关键核心。

那么,可口可乐的盈利模式又是怎样的呢,它是如何从盈利模式中获取更多利润点的呢,

盈利模式

下面这个图,会告诉我们可口可乐是如何赚钱,如何赚更多的钱的。

可口可乐通过传统产品(可乐、

升级会员

升级会员