基础会计案例分析题解.docx

《基础会计案例分析题解.docx》由会员分享,可在线阅读,更多相关《基础会计案例分析题解.docx(15页珍藏版)》请在冰豆网上搜索。

基础会计案例分析题解

基础会计案例分析题解

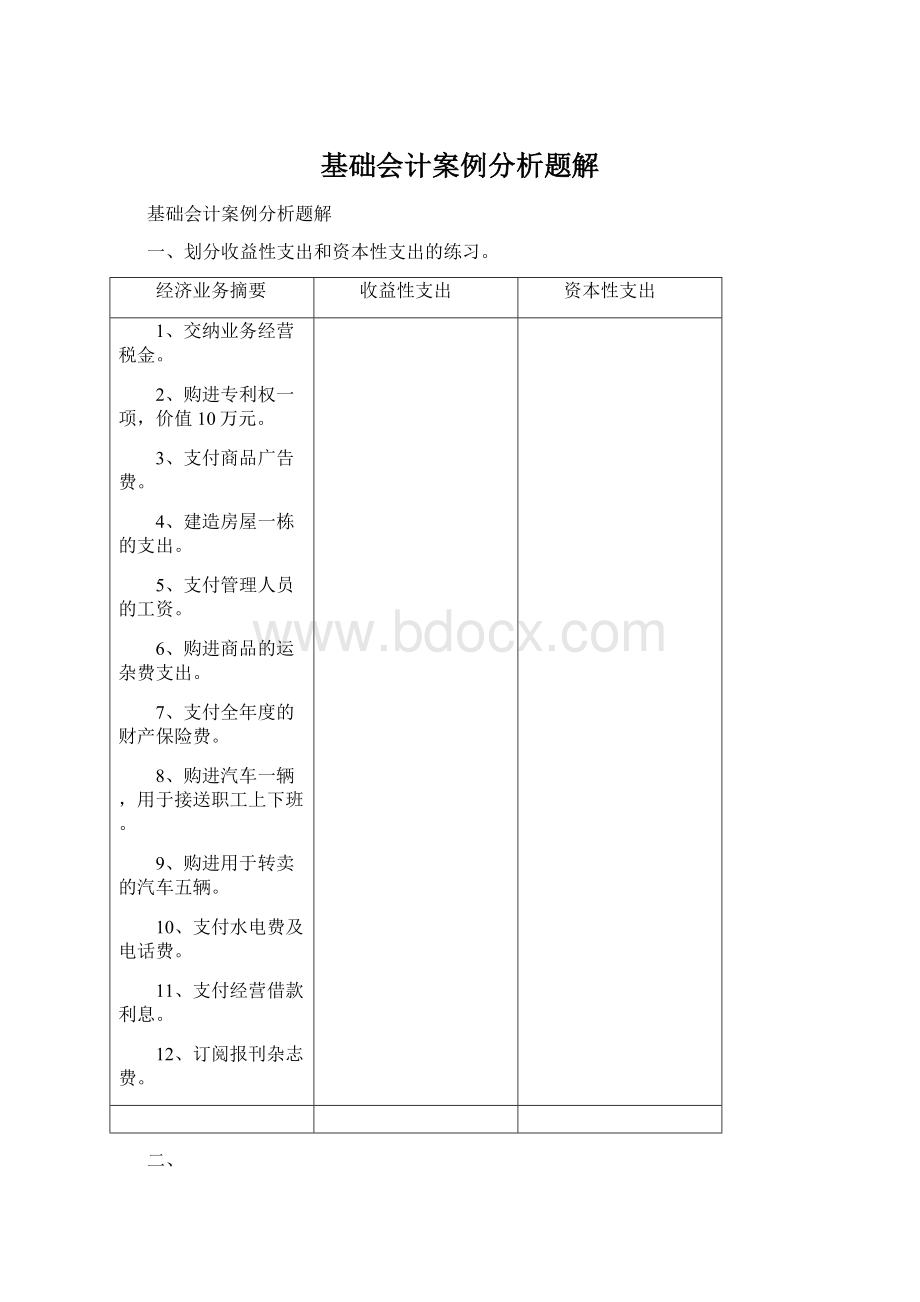

一、划分收益性支出和资本性支出的练习。

经济业务摘要

收益性支出

资本性支出

1、交纳业务经营税金。

2、购进专利权一项,价值10万元。

3、支付商品广告费。

4、建造房屋一栋的支出。

5、支付管理人员的工资。

6、购进商品的运杂费支出。

7、支付全年度的财产保险费。

8、购进汽车一辆,用于接送职工上下班。

9、购进用于转卖的汽车五辆。

10、支付水电费及电话费。

11、支付经营借款利息。

12、订阅报刊杂志费。

二、

(一)资料:

H公司发生下列材料采购业务:

1、从明星工厂购进甲材料15吨,单价2000元,计30000元,增值税率17%,价、税款均以存款支付,材料尚未运到。

2、从南方工厂购入甲材料10吨,单价2100元,增值税3570元,供货方代垫运费200元,材料验收入库,款项尚未支付。

3、明星工厂早材料运到,以现金支付运费450元,材料验收入库。

4、从大方工厂购进乙材料20吨,丙材料5吨,单价分别为1000元,500元,共计价款22500元,增值税3825元,价、税款均以存款支付。

5、以存款支付乙、丙两种材料的运费500元,按购进材料的重量分摊计入材料成本。

6、乙、丙两种材料验收入库。

7、以银行存款24770元偿还向南方工厂的进货的价税款。

8、以存款30000元向宏达公司预付订购丁材料的款项。

(二)要求:

根据企业的经济业务编制会计分录。

三、

(一)资料:

H公司发生下列经济业务

1、销售A产品100件,单价1500元,增值税率17%,款项收存银行。

2、销售给城南机械厂B产品50件,单价800元,增值税率17%,价税合计46800元,收到转账支票收帐通知。

3、以银行存款支付广告费2000元。

4、销售给省物资经销公司A产品150件,单价1400元,乙产品200件,单价750元,增值税率17%,商品已经发出,款项尚未收到。

5、以现金1200元支付产品销售搬运费及包装费。

6、计算并结转已销产品的成本314000元。

7、计提城市维护建设税3300元。

8、计提销售人员的工资11000元。

9、以银行存款11000元支付销售人员的工资。

10、收到省物资经销公司付来的购货价税款421200元。

11、以银行存款交的增值税81000元。

城乡维护建设税3300元。

(二)要求:

根据H公司发生的经济业务编制会计分录。

四、

(一)资料:

H公司1月份发生下列经济业务。

1、从银行存款中提取现金38000元,备发工资。

2、以现金38000元发放工资。

3、以银行存款4800元支付全年财产保险费。

4、预提车间机器设备修理费400元。

5、月末,仓库送来材料发出汇总表情况如下:

材料领用汇总表

××年月30日

甲材料

乙材料

丙材料

合计

数量

吨

单价

金额

数量

吨

单价

金额

数量

吨

单价

金额

A产品生产

B产品生产

车间

行政管理

10

20

2150

2150

21500

43000

40

20

1

1020

1020

1020

40800

20400

1020

1.8

1.04

2

500

500

500

900

520

1000

63200

63920

1020

1000

合计

30

64500

61

62220

4.84

2420

129140

6、月末,按工资发放情况对已付工资进行分配转账:

其中

A产品生产工人工资10000元,车间管理人员工资2500元。

B产品生产工人工资12000元,行政管理人员工资13500元。

7、按各部门工资总额的14%计提取职工福利费共5320元。

8、摊销应由本月负担的报刊杂志费280元,其中车间负担130元,行政管理部门负担150元。

9、计提固定资产折旧费4300元,其中:

车间负担设备折旧费350元,行政部门负担折旧费800元。

10、以存款支付水电费共7800元,其中车间负担水电费7500元,行政管理部门负担水电费300元。

11、王某出差归来,报销差旅费1160元,结清原借支款1000元,另以现金补付王某160元。

12、摊销本月应由管理部门负担的财产保险费400元。

13、将本月发生的制造费用按生产工人的工资比例分配计入A、B两种产品成本。

14、A、B两种产品全部生产完工验收入库。

(期初均无在产品)

A产品100件B产品投产200件。

(二)要求:

1、根据H公司的生产经营业务编制会计分录。

2.开设并登记“生产成本”明细账。

3、七设并登记“制造费用”丁字形账户。

五、六月份发生下列经济业务,分别按支责发生制和收付实现制计算本期收、费用和利润:

经济业务摘要

权责发生制

收付实现制

收入

费用

收入

费用

1、销售商品一批30000元,款项收回。

2、销售商品一批50000元,款项尚未收回。

3、收到上月销货款60000元。

4、支付下半年度财产保险费6000元。

5、支付本月职工工资4000元。

6、交纳上月未交税金3000元。

7、收到上半年出租房屋租金12000元。

8、预提机器设备修理费1000元。

9、计提本月应交税金2000元,款项尚未交纳。

10、支付二季度借款的全利息6000元。

11、收到购货单位订货款10000元,合同约定下月发货。

30000

50000

2000

4000

1000

2000

2000

30000

60000

12000

10000

6000

4000

3000

6000

合计

82000

9000

112000

19000

利润

73000

93000

六、练习期末账项调整的会计处理,要求按权责发生制原则编制下述业务的会计分录。

某企业2000年6月份与账项调整有关的经济业务如下:

(1)3日,出租暂时闲置的固定资产,收到承租人交来的租金16000

元,存入银行,租期8个月。

(2)10日,以银行存款支付下半年的厂房和机器设备的保险费3000元。

(3)15日,预收下半年出租包装物的租金收入4200元。

(4)30日,支付第二季度银行短期借款利息8800元,而4、5月份已预提利息费用共6000元。

(5)30日,按银行通知,该季度企业实际存款利息为1400元,已转入本单位存款户,企业在4、5两月各按500元利息收入估计入账。

(6)月末,按计划数预提应由本月负担的生产设备修理费2000元。

(7)月末,摊销应由本月负担的厂房设备财产保险费用1400元、报刊订阅费100元。

(8)月末,登记本月已实现的出租包装物的租金收入400元、出租固定资产租金收入2000元。

七、若约定在年初租入时一次以银行存款支付时,应作怎样的账务处理?

若约定于年底一次以银行存款支付时,又应作怎样的账务处理?

八、练习跨期摊提业务的核算,要求根据下列经济业务,编制会计分录。

某企业2000年某月发生下列经济业务:

(1)用银行存款支付下半年报刊杂志费1800元,月末摊销应由本月负担的300元。

(2)用银行存款支付下季度车间租用办公室租金3000元,月末摊销应由本月负担的租金1000元。

(3)预提应由本月管理部门负担的房屋大修费用2700元。

(4)收到银行通知,本季度实际支付银行借款利息4000元,前两个月预提借款利息1900元。

九、

(一)资料:

长虹电器厂2002年2月末银行存款日记账余额125000元,银行对账单余额108000元,经核对,有如下未达账项:

1.2月27日,企业委托银行收回商业汇票款80000元,银行已收妥入账,企业尚未收到收账通知。

2、企业开出转账支票一张6000元,持票人尚未到银行进账。

3、银行向企业收取借款利息3400元,企业尚未收到付款转账通知。

4、银行已代企业支付一笔到期商业承兑汇票款60000元,企业尚未收到付款通知。

7、企业将现金7600元存入银行,银行尚未来得及入账。

(二)根据下列资料编制银行存款余额调节表。

十、

(一)资料:

某企业期末有关总分类账余额及明细账余额如下:

总账余额

明细账余额

应收账款

60000)(借方)

A公司

80000(借方)

B公司

20000(贷方)

预收账款

40000(贷方)

C公司

85000(贷方)

D公司

45000(借方)

长期借款

520000(贷方)

建行

400000

农行

120000(下月到期)

本年利润

680000(贷方)

利润分配

290000(借方)

资产负债表上应填列的金额为:

应收账款125000元,长期借款400000元,

预收账款105000元,末分配利润390000元,

一年内到期的长期负债120000元。

(二)要求:

根据下列资料确定有关会计指标的数额。

正确答案:

一、收益性支出:

1、3、5、6、7、9、10、11、12

资本性支出:

2、4、8

二、

①借:

物资采购—甲30000

应交税金—应交增值税—进项税5100

贷:

银行存款35100

②借:

物资采购—甲21200

应交税金—应交增值税—进项税3570

贷:

应付帐款24770

借:

原材料21200

贷:

物资采购21200

③借:

物资采购—甲450

贷:

现金450

借:

原材料—甲30450

贷:

物资采购30450

④借:

物资采购—乙20000

—丙2500

应交税金—应交增值税—进项税3825

贷:

银行存款:

228825

⑤借:

物资采购—乙400

—丙100

贷:

银行存款500

⑥借:

原材料—乙20400

—丙2600

贷:

物资采购—乙20400

丙2600

⑦借:

应付帐款—南方工厂24770

贷:

银行存款24770

⑧借:

预付帐款—宏达公司30000

贷:

银行存款30000

三、

①借:

银行存款175500

贷:

主营业务收入150000

应交税金—应交增值

税—销项税25500

②借:

银行存款46800

贷:

主营业务收入40000

应交税金—应交增值税—销项税6800

③借:

管理费用2000

贷:

银行存款2000

④借:

应收帐款421200

贷:

主营业务收入360000

应交税金—应交增值税—销项税61200

⑤借:

管理费用1200

贷:

现金1200

⑥借:

主营业务成本314000

贷:

库存商品314000

⑦借:

主营业务税金及附加3300

贷:

应交税金3300

⑧借:

营业费用11000

贷:

应付工资11000

⑨借:

应付工资11000

贷:

银行存款11000

⑩借:

银行存款421200

贷:

应收帐款421200

⑾借:

应交税金—应交增值税—销项税81000

城建税3300

贷:

银行存款84300

四、

①借:

现金38000

贷:

银行存款38000

②借:

应付工资38000

贷:

现金38000

③借:

待摊费用4800

贷:

银行存款4800

④借:

制造费用400

贷:

预提费用400

⑤借:

生产成本—A63200

B63920

制造费用1020

管理费用1000

贷:

原材料—甲64500

乙62220

丙2420

⑥借:

生产成本—A10000

B12000

制造费用2500

管理费用13500

贷:

应付工资38000

⑦借:

生产成本—A1400

B1680

制造费用350

管理费用1890

贷:

应付福利费5320

⑧借:

制造费用130

管理费用150

贷:

待摊费用280

⑨借:

制造费用3500

管理费用800

贷:

累计折旧4300

⑩借:

制造费用7500

管理费用300

贷:

银行存款7800

⑾借:

管理费用1160

贷:

其它应收款—王某1000

现金160

⑿借:

管理费用400

贷:

待摊费用400

⒀借:

生产成本—A7000

B8400

贷:

制造费用15400

制造费用

4)400

5)1020

6)2500

7)350

8)130

9)3500

10)7500

13)15400

生产成本—A

摘要

成本项目

余额

直接材料

直接人工

制造费用

领用材料

分配工资

分配福利费

分配制造费用

63200

10000

1400

7000

合计

63200

11400

7000

81600

完工转出

63200

11400

7000

生产成本—B

摘要

成本项目

余额

直接材料

直接人工

制造费用

领用材料

分配工资

分配福利费

分配制造费用

63920

12000

1680

8400

合计

63920

13680

8400

86000

完工转出

63920

13680

8400

五、权责发生制:

收入=30000+50000+2000=82000

费用=4000+1000+2000+2000=9000

利润=82000-9000=73000

收付实现制:

收入=30000+60000+12000+10000=112000

费用=6000+4000+3000+6000=19000

利润=112000-19000=93000

六、

①借:

银行存款16000

贷:

其他应付款16000

②借:

待摊费用3000

贷:

银行存款3000

③借:

银行存款4200

贷:

其他应付款4200

④借:

财务费用2800

预提费用6000

贷:

银行存款8800

⑤借:

银行存款1400

贷:

其他应收款1000

财务费用400

⑥借:

制造费用2000

贷:

预提费用2000

⑦借:

管理费用1500

贷:

待摊费用1500

⑧借:

其他应付款2400

贷:

其他业务收2400

七、

若年初支付:

1)支付时:

借:

待摊费用60000

贷:

银行存款60000

2)每月底:

借:

管理费用5000

贷:

待摊费用5000

若年底支付:

1)每月底:

借:

管理费用5000

贷:

预提费用5000

2)年底支付时:

借:

预提费用55000

管理费用5000

贷:

银行存款60000

八、

⑴借:

待摊费用—报刊费1800

贷:

银行存款1800

借:

管理费用300

贷:

待摊费用—报刊费300

⑵借:

待摊费用—租金3000

贷:

银行存款3000

借:

制造费用1000

贷:

待摊费用1000

⑶借:

管理费用2700

贷:

预提费用2700

⑷借:

预提费用3800

财务费用200

贷:

银行存款4000

九、

企业银行存款日记帐余额:

93000

银行对帐单余额108000

加:

银行帐号已收企业未收:

80000

减:

银行已付企业未付:

3400

60000

加:

企业已收银行未收:

7600

减:

企业已付银行未付:

6000

调整后余额:

109600

调整后余额:

109600

升级会员

升级会员