时间序列分析第三章平稳时间序列分析.docx

《时间序列分析第三章平稳时间序列分析.docx》由会员分享,可在线阅读,更多相关《时间序列分析第三章平稳时间序列分析.docx(30页珍藏版)》请在冰豆网上搜索。

时间序列分析第三章平稳时间序列分析

应用时间序列分析实验报告

实验名称第三章平稳时间序列分析

一、上机练习

dataexample3_l;

inputx;

cards;

0.30-0.450.0360.000.170.452.15

4.423.482.991.742.400.110.96

0.21-0.10-1.27-1.45-1.19-1.47-1.34

-1.02-0.270.14-0.070.10-0.15-0.36

-0.50-1.93-1.49-2.35-2.28-0.39-0.52

-2.24-3.46-3.97-4.60-3.09-2.19-1.21

0.780.882.071.441.500.29-0.36

-0.97-0.30-0.280.800.911.951.77

1.800.56-0.110.10-0.56-1.34-2.47

0.07-0.69-1.960.041.590.200.39

1.06-0.39-0.162.071.351.461.50

0・94-0.08-0.66-0・21-0.77-0.520.05

•

/

procgplotdata=example3_l;

plot

symbolc=redi=joinv=star;

run;

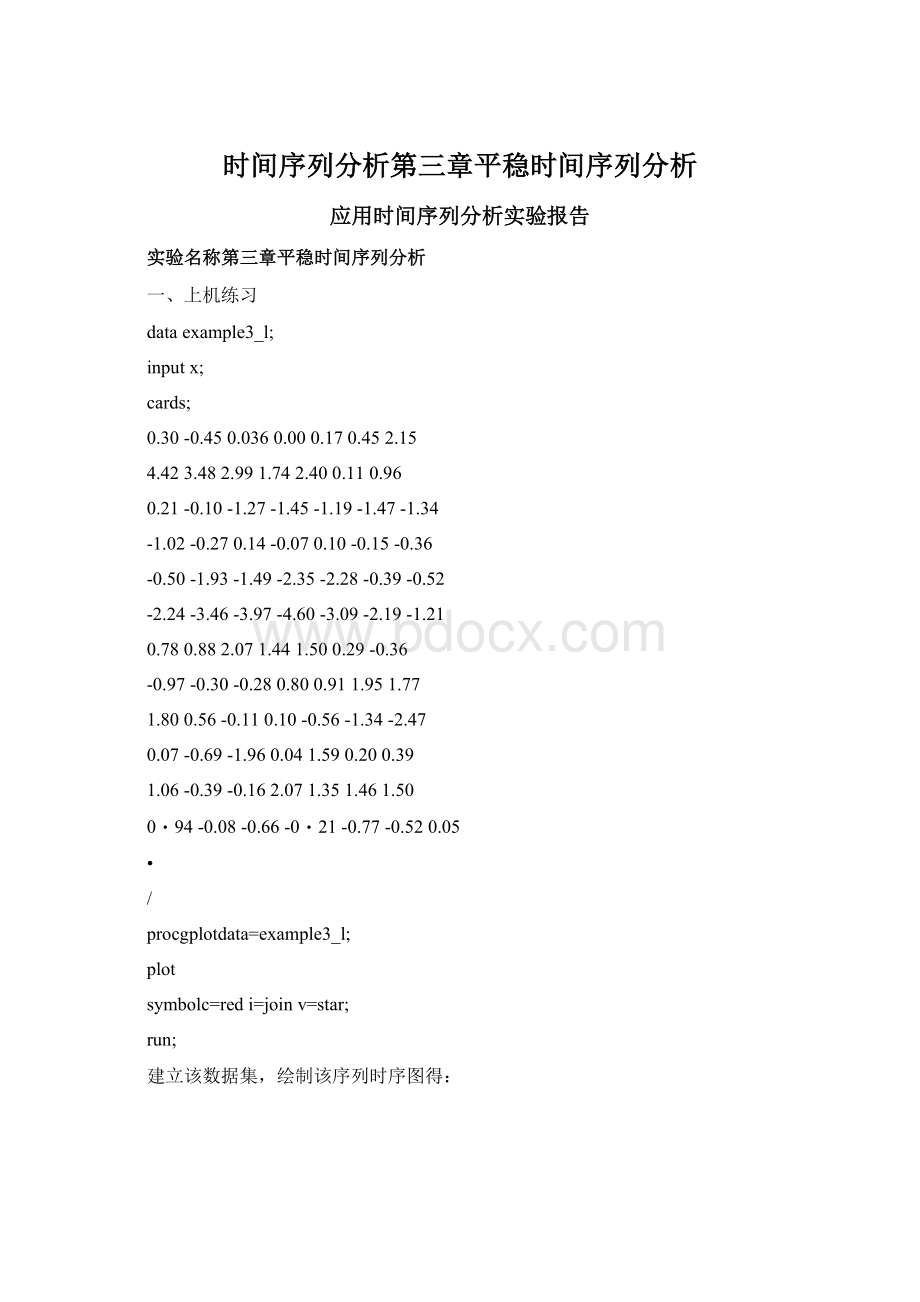

建立该数据集,绘制该序列时序图得:

根据所得图像,对序列进行平稳性检验。

时序图就是一个平而二维坐标图,通常横轴表示时间,纵

轴表示序列取值。

时序图可以宜观地帮助我们掌握时间序列的一些基本分布特征。

根据平稳时间序列均值、方差为常数的性质,平稳序列的时序图应该显示岀该序列始终在一个常数值附近随机波动,而且波动的X弗I有界的特点。

如果观察序列的时序图,显示出该序列有明显的趋势性或周期性,那它通常不是平稳序列。

从图上可以看出,数值国绕在0附近随机波动,没有明显或周期,英本可以视为平稳序列,时序图显示该序列波动平稳。

procarimadata=example3_l;

identifyvar=xnlag=8;

run;

TheARIMAProcedure

NameofVariable=x

-0.06595

1.561613

84

Mea.nofWorkingSeriesStandardDeviationNumberofObservations

图一

Lag

Covarianee

Correiation

-198765432

101234567891

StdError

0

2.438636

1.00000

〃•小并仔恥你恥mm仔恥mmm

0

1

1.961094

0.80418

■

0.109109

2

1.499153

0.61476

■

ZfvZ^»ZT*

0.165234

3

1.065607

0.43697

itslibels

0.190527

4

0.575535

0.23601

<1•(1e«lefge<(•

0.202108

5

0.092313

0.03785

Hi•

0.205360

6

-0.033950

-.01392

0.205443

7

-0.065048

-.02667

0.205455

8

-0.162544

-.06665

0.205496

・markstwostandarderrors

图二样本自相关图

Inverse凸utocorreIations

12345678

-0.49919

•

-0.07997

•

-0.02386

■

-0.10956

:

蜩

■

0.27730

-0.03735

・笊

■

-0.14756

■

0.07102

*・

Correlation-188********1234587881

图三样本逆自相关图

PartiaIAutocorreIations

Lae:

Correlation-198765432101234567891

1

0.80418

■

2

-0.09043

■榊

■

3

-0.08385

■榊

■

4

-0.18978

■

5

-0.15510

■

6

0.25234

■

7

0.05160

■

冰•

8

-0.13930

■

图四样本偏自相关图

AutocorrelationCheckforWhiteNoise

ToLg

Chi-Square

DF

Pr>

ChiSq

6

111.79

6

<.0001

0.804

Autoeorrelations

0.6150.4370.2260.038-0.014

图五纯随机检验图

实验结果分析:

(1)由图一我们可以知道序列样本的序列均值为-0.06595,标准差为1.561613,观察值个数为84个。

(2)根据图二序列样本的自相关图我们可以知道该图横轴表示自相关系数,综轴表示延迟时期数,用水平方向的垂线表示自相关系数的大小。

我们发现样本自相关图延迟3阶之后,自相关系数都落入2倍标准差X困以内,而且自相关系数向0.03衰减的速度非常快,延迟5阶之后自相关系数即在0.03值附近波动。

这是一个短期相关的样本自相关图。

所以根据样本自相关图的相关性质,可以认为该序列平稳。

(3)根据图五的检验结果我们知道,在各阶延迟下LB检验统计量的P值都非常小(<0.0001),所以我们可以以很大的把握(置信水平>99.999%)断左该序列样本属于非白噪声序列。

procarimadata=example3_l;

identifyvar=xnlag=8minicp=(0:

5)q=(0:

5);

run;

Minimum

InformiationCriterion

LolS5

MA0

MA1

MA2

MA3

MA4

MA5

AR

0

0.756693

0.566331

0.345231

0.070485

0.94069

-0.80354

AR

1

-0.2796

-0.22796

-0.18901

-0.18561

-0.3029

-0.28115

AR

2

-0.23293

-0.18032

-0.1398

-0.13454-

0.25115

-0.2098

AR

3

-0.18805

-0.1358

-0.09201

-0.08275-

0.19909

-0.15753

AR

4

-0.23786

-0.18799

-0.17534

-0.12337-

0.17314

-0.14008

AR

5

-0.23719

-0.21421

-0.21202

-0.17287

0.13442

-0.0839

Error厂ioE

model:

AR(8)

MinimumTabicValue:

BIC(0,4)=-0.34069

IDENTIFY命令输出的最小信息量结果

某个观察值序列通过序列预处理,可以判宦为平稳菲白噪声序列,就可以利用ARMA模型对该序列建模。

建模的基本步骤如下:

A:

求出该观察值序列的样本自相关系数(ACF)和样本偏自相关系数(PACF)的值。

B:

根据样本自相关系数和偏自相关系数的性质,选择适当地ARMA(p,q)模型进行拟合。

C:

估计模型中未知参数的值。

D:

检验模型有效性。

如果拟合模型不通过检验,转向步骤B,重新选择模型再拟合。

E:

模型优化。

如果拟合模型通过检验,仍然转向步骤B,充分考虑各种可能,建立多个拟合模型,从所有通过检验中选择最优模型。

F:

利用拟合模型,预测序列的将来走势。

为了尽量避免因个人经验不足导致的模型识别问题,SAS系统还提供了相对最优模型识別。

最后一条信息显示,在自相关延迟阶数小于等于5,移动平均延迟阶数也小于等于5的所有ARMR(p.q)模型中,BIC信息量相对最小的是ARMR(0,4)模型,即MA(4)模型。

需要注意的是,MINIC只给出一左X囤内SBC最小的模型定阶结果,但该模型的参数未必都能通过参数检验,即经常会出现MINIC给岀的模型阶数依然偏高的情况。

escima,teq=4;

run;

ConditionaI

LeastSquaresEstimation

Standard

Approx

Parameter

Estima.te

Error

tValuePr>ItI

Lag

MU

MAI,I

MAU2

MAI,3

MAI,4

-0.0013871

-0.31784

-0.83200

0.344140-083130.11931

0.11306

0.08945

-0.00

-10.29

-6.97

-5.02

-6.97

0.9968<.□001<.0001<.0001

<.0001

-0.59806

-0.62317

01234

本例参数估计输出结果显示均值MU不显箸(t的检验统il崔的P值为0.9968),其他参数均显著(t检验统讣量的P值均小于0.00001),所以选择NOINT选项,除去常数项,再次估计未知参数的结果,即可输入第二条ESTIMATE命令:

estima,teq=4noint;

run;

参数估汁部分输岀结果如图六所示:

Parameter

StandardError

tVaiue

Approx

Pr>It|

MA1.1

-0.91780

0.08882

-10.38

<.0001

MA1?

2

-0.S3198

0.1183$

-7.03

V.OCIO1

MAI,3

-0.69783

0.11823

-5.06

GOUO1

MA1.4

-0.62314

0.08888

-?

.O1

<.orini

ConditiogILeastSquaresEwtimation

图六ESTIMATE命令消除常数项之后的输出结果

1234

显然四个未知参数均显著。

拟合统计量的值

这部分输出五个统计量的值,由上到下分别是方差估计值、标准差估计值、AIC信息量、SBC信息

量及残差个数,如图七所示:

-0.00139

O.?

?

3431

0.87946

221.6456

233.7996

34logdeterrninant・

Consto.ntEotimottoVario.nc©EztimatoStdErrorEmtis疚teAIC

SBC

NurriberofiduaI©

礙A1CandSBCdonotinclude

图七ESTIMATE命令输出的拟合统汁量的值

系数相关阵

这部分输出各参数估讣值的相关阵,如图八所示:

CorrelationsofParameterEstifftates

Parameter

MU

MAI,1

MA1,2

MA1,3

MAI,4

MU

1.000

-0.021

-0.059

-0.006

-0.025

MAI,1

-0.021

1.000

0.862

0.385

0.051

MAI・2

-0.059

0.862

1.000

11.737

0.383

MAI,3

-0.006

0.3S5

0.737

1.000

0.661

MAI,4

-0.025

0.051

0.383

0.661

1.000

图八ESTIMATE命令输岀的系数相关阵

残差自相关检验结果

这部分的输出格式(图九)和序列自相关系数白噪声检验部分的输出结果一样。

本例中由于延迟各阶的LB统il•量的P值均显著大于a(a=0.05),所以该拟合模型显著成立。

AutocorrelatIonCheckofResIduaIs

To

Lag

Chi-

Square

DF

Pr>

ChlSq

HULUUUr『Dial22

e

2.00

2

0.3684-

-0.021

0.002

0・102

-0.038

0.0?

6

-0.082

12

4.70

8

0.7892

0.052

-0.141

0.006

0.053

0.042

0.018

18

11.40

14

0.6542

-0.09?

0.049

-0.10G

0.005

0.000

-0・182

24

14.75

20

0.79U8

U.O79

-0.U2U

U.121

-0.028

-0.U82

-U.013

图九ESTIMATE命令输出的残差自相关检验结果

拟合模型的具体形式

ModeIforvariablex

Nomeanterminthi母modeI.

MovingAverageFactors

Factor1:

14-0.9178B榊

(1)+(1.83198B删:

(2)+0.59789B榊(3)+0.62314B榊(4)

ESTIMATE命令输出的拟合模型的形式

序列预测

forecastlead=5id=timeout=results;

run;

其中,lead是指泄预测期数:

id是指定时间变量标识;oiH是指左预测后的结果存入某个数据集。

该命令运行后输岀结果如下:

Forecastsforvariablex

Obs

Forecast

StdError

95%Confidence

Limits

85

0.6185

0.8739

-1.0943

2.3314

86

0.2725

1.1862

-2.0525

2.5374

87

0.3923

1.3913

-2.3346

3.1193

88

0.4696

1.4862

-2.4-133

3.3825

89

0.0000

1.582S

-3.1023

3.1029

FORECAST命令输出的预测结果

该输出结果从左到右分别为序列值的序号、预测值、预测值的标准差、95%的垃信下限、95%的置信上限。

利用存储在临时数据集RESULTS里的数据,我们还可以绘制漂亮的拟合预测图,相关命令如下:

proegplotdata=results;

plotx*time=lforecast*time=2195*time=3u95*tim«s=3/ove:

rlay;

symbollc=blacki=nonev=start;

symbol2c=redi=joinv=none;

symbol3c=greeni=joinv=none1=32;

run;

输出图像如下:

拟合效果图

注:

图中,S号代表序列的观察值:

连续曲线代表拟合序列曲线:

虚线代表拟合序列的95%上下宜信限。

所谓预测就是要利用序列以观察到的样本值对序列在未来某个时刻的取值进行估计。

目前对平稳序列最常用的预测方法是线性最小方差预测。

线性是指预测值为观察值序列的线性函数,最小方差是指预测方差达到最小。

在预测图上可以看到,数据用绕一个xn:

]内波动,即说明未来的数值变化时平稳的。

二、课后习题第十七题:

根据某城市过去63年中每年降雪量数拯(单位:

mm)得:

(书本P94)程序:

dataexample17_1;

inputx;

cards;

126.482.478.151.190.976.2104.587.4

110.52569.353.539.863・646.772.9

79.683・6

80.760.37974.449.654.7

71・849.1

103.951.682.483.677.879.3

89.685.5

58120.7110.565.439.940.1

88.771.4

8355.989.984.8105.2113.7

124.7114.5115.6102.4101.489.871.570.998.355.566.178.4120.597110procgplotdata=examplel7_l;

plot

symbolc=redi=joinv=star;

run;

procarimadata=examplel;

identifyvar=xnlag=15minicp=(0:

5)q=(0:

5);

run;

escimatep=l;

run;

estimatep=lnoin;

run;

forecastlead=5id=time:

out=results;

run;

procgplotdata=results;

plotforecasmm=2195*time=3u95*time=3/ov3r1ay;

symbollc=blacki=nonev=start;

symbol2c=redi=joinv=none;

symbol3c=greeni=joinv=none1=32;

run;

(1)判断该序列的平稳性与纯随机性

该序列的时序图如下(图a)

由时序图显示过去63年中每年降雪量数据用绕早70mm附近随机波动,没有明显趋势或周期,基

本可以看成平稳序列,

为了稳妥起见,做了如下自相关图(图b)

Lag

Autocorrelation^

-198765432

0

553.699

1.00000

出捲出出出捲出出出:

{:

出出出常出出出常捲出

0

1

168.516

0.30615

■

0.125988

2

163.778

0.23573

•

0.137230

2

20.677731

0.03724.

出•

0.147058

4

70.149606

0.12669

*捲水■

0.147208

5

4.374738

0.00898

0.148329

6

4.639204

0.00838

0.148988

7

-39.057637

-.07054

0.148945

8

-36.488733

-.06590

•水

0.149474

9

-27.507653

-.04868

•航

0.149936

10

8.167238

0.01475

0.150196

11

31.453617

0.05681

*I

0.150219

12

42.071591

0.07598

水冰■

0.150560

13

50.266904

0.09072

0.151167

14

63.271771

0.11427

0.11836

出捲■

0.152030

Cl.153387

15

65.533370

•

Covariance

Correia.tion

101234567891

StdError

errors

markstwostdndard

图b

时序图就是一个平面二维坐标图,通常横轴表示时间,纵轴表示序列取值。

时序图可以直观地帮助

我们掌握时间序列的一些基本分布特征。

根据平稳时间序列均值、方差为常数的性质,平稳序列的时序图应该显示出该序列始终在一个常数值附近随机波动,而且波动的X用有界的特点。

如果观察序列的时序图,显示出该序列有明显的趋势性或周期性.那它通常不是平稳序列。

样本的自相关图我们可以知道该图横轴表示自相关系数,综轴表示延迟时期数,用水平方向的

垂线表示自相关系数的大小。

我们发现样本自相关图延迟2阶之后.自相关系数都落入2倍标准差XI丙以内,

自相关图显示该序列自相关系数一直都比较小,1阶开始控制在2倍的标准差XW1以内,可以认为

该序列自始自终都在零轴附近波动,这是随即性非常强的平稳时间序列。

纯随机性检验见下图:

(图C)

AutocorrelationCheckforWhiteNoise

ToLag

Chi-Square

DF

Pr>

ChiSq

ocorrektiont

6

13.28

6

0.0387

0.306

0.236

0.037

0.127

0.009

0.008

12

14.89

12

0.2474

-0.071

-0.068

・0.050

0.015

0.057

0.076

图c

根据图c的检验结果我们知道,在6阶延迟下LB检验统计量的P值显著小于0.05,所以我们可以以很大的把握(宜信水平>95%)断泄这个拟合模型的残差序列属于非白噪声序列。

(2)如果序列平稳且非白躁声,选择适当模型拟合该序列的发展。

模型识别如下图(图d)

Th©ARIMAProcodure

MinimumInformationCriterion

S012345aRRRRRRL

6.066377

5.915676

5.926375

5.347206

5.9989276・034244

6.011288

5.955878

5.990873

6.012904

6.0514

6.086526

5.967583

5.991668

6.056201

6.074911

G・116968

6.14446

F3

5.969761

6.011219

6.0649216.1305

G.176641

6.209642

MA4

5.993731

6.041999

6.095037

6.14391?

G.2065796・263344

MA5

6.0288326.091295

6.151546.188833G.2517956.315751

ErrorserIasmodeI:

AR(10>

MinimumTableVaIue:

BIC(1,0)=5.915G7G

图d

假如某个观察值序列通过序列预处理,可以判立为平稳非白噪声序

升级会员

升级会员