企业资源.docx

《企业资源.docx》由会员分享,可在线阅读,更多相关《企业资源.docx(15页珍藏版)》请在冰豆网上搜索。

企业资源

企业资源、控股股东性质与国际化程度

——来自中国制造业上市公司的证据

复旦大学管理学院宋渊洋

摘要:

现存的研究集中于探讨国际化程度对企业绩效的影响,而对国际化程度的影响因素研究较少。

基于资源基础理论和代理理论,本文探讨了企业资源、控股股东性质对国际化程度的影响。

实证研究表明,企业资源对国际化程度具有重要影响,知识资源比物质资源对国际化程度的影响更持久。

具体而言,财务资源对国际化程度具有显著的正面影响,营销资源对国际化程度具有显著的负面影响,组织冗余与国际化程度呈U形关系。

最后,基于中国转型时期的特定制度背景,本文提出并证实了控股股东性质对于企业资源与国际化程度的关系具有调节作用的假说:

与国有控股股东相比,非国有控股股东更偏好国际化战略,企业资源对于国际化程度的影响更为显著。

关键词:

企业资源;国际化程度;控股股东性质;资源基础理论;代理理论

FirmResources,TypesofControllingShareholdersandInternationalization

——EvidencefromChineseManufacturingListedCompanies

YuanyangSONG

(SchoolofManagement,FudanUniversity,Shanghai200433)

Abstract:

Currentstudiesfocusontheconsequencesofinternationalization.Basedontheresource-basedviewandtheagencytheory,thisarticleanalyzestheimpactsoffirmresourcesoninternationalization,andfurtheranalyzesthemoderatingeffectsofownershipproperty.Empiricalstudyindicatesthatfirmresourceshaveanimportantimpactoninternationalization,andknowledge-basedresourcesgeneratelonger-lastinginfluencesoninternationalizationthanproperty-basedresources.Specifically,financialresourceshaveasignificantpositiveimpactoninternationalizationwhiletheeffectofmarketingresourcesisnegativeandsignificant;aU-shapedrelationshipexistsbetweenorganizationalslackandinternationalization.Atlast,basedonChina’stransitionaleconomy,weproposeandconfirmthatownershippropertymoderatestherelationshipbetweenfinancialresourcesandinternationalization.Theeffectsoffirmresourcesoninternationalizationarestrongerinnon-state-holdingenterprisesthaninstate-holdingenterprises.

Keywords:

firmresources,internationalization,ownershipproperty,resource-basedview,agencytheory

一、引言

在全球经济一体化的情况下,越来越多的企业开始实施“走出去”的国际化战略,企业的国际化问题在理论界日益得到重视(如Delgado-Gómezetal.,2004;Hittetal.,2006;王国顺,胡莎,2006;薛有志,周杰,2007;BerryandSakakibara,2008)。

现存的文献集中地探讨了企业采用国际化战略的后果,即国际化程度对企业绩效的影响(如Hittetal.,1997;LuandBeamish,2001;王国顺,胡莎,2006;薛有志,周杰,2007),对国际化程度的影响因素研究不多。

而企业界更为关注的是企业国际化程度的影响因素(Chiung-Huietal.,2007),以及如何提高企业的国际化程度。

因此,更有理论和实践价值的问题是:

企业国际化程度的影响因素是什么?

如何提高企业的国际化程度?

为回答这一问题,近年来国际化的研究重点从国际化的后果开始向国际化程度的影响因素转移。

资源基础理论认为企业是资源的集合(Penrose,1959),资源的存量和可获得性决定了企业国际扩张的快慢和国际化程度。

基于资源基础理论,学者们探讨了无形资产(Delgado-Gómezetal.,2004;BerryandSakakibara,2008)、人力资本、关系资本(Hittetal.,2006)、知识资源、物质资源(Chiung-Huietal.,2007)对国际化程度的影响。

这些研究表明,企业资源是国际化程度的重要决定因素。

应当指出,这些研究的潜在假设是:

所有的企业有同样的积极性将企业资源用于实施、推进国际化战略,并且不同企业的资源利用效率是一样的。

在股权高度分散、股权性质较为单一的西方发达国家,该假设具有一定的合理性;但在股权高度集中、股权性质具有异质性的中国,该假设具有较大的局限性。

在股权高度集中的中国,控股股东决定了企业的战略方向(徐莉萍etal.,2006),国际化战略的实施情况体现了控股股东的战略偏好。

现存的研究表明,国有与非国有控股股东追求的是不同的目标(于东智,2001),对于国际化战略有不同的偏好程度。

因此,国有与非国有控股股东从事国际化经营的积极性不同,其所在企业对于国际化经营投入的资源数量会有差异。

其次,不同性质的控股股东对于管理层的监督、控制力度不一样,导致企业资源利用的效率有较大差异。

综上所述,我们有必要抛弃现存研究的这一潜在假设,进一步探讨控股股东性质的异质性对于企业国际化战略产生的可能影响。

其次,现存的研究主要基于美国、日本等发达国家的经济社会背景,而Brouthersetal.(2008)认为,不同国家的制度环境不一样,企业资源对企业竞争优势的贡献也不一样。

因此,在考虑企业资源对企业竞争优势的获取、维持的影响时就必须考虑当地的制度环境。

作为转型经济国家,中国的制度环境与西方国家有较大差异,企业资源对国际化程度的影响可能与西方发达国家存在一定差异。

最后,在中国存在较为普遍的国有控股现象,国有控股企业在资源获取、利用等方面具有一定的特殊性。

国有控股股东对企业国际化产生了何种影响是一个有待研究的重要问题。

然而,目前国内关于国际化程度与绩效关系的研究较多(王国顺,胡莎,2006;薛有志,周杰,2007),对企业资源与国际化程度的相关研究十分缺乏。

有鉴于此,本文基于资源基础理论和代理理论,使用来自中国制造业上市公司2006-2007年的经验证据,具体探讨知识资源(营销资源、管理资源)、物质资源(财务资源、组织冗余)对企业国际化程度的影响,并进一步分析控股股东性质对企业资源与国际化程度关系的调节作用。

本文的实证研究表明,营销资源与国际化程度是线性关系,组织冗余与国际化程度是正U形关系,这与基于发达国家的经济社会背景的研究结论不一致(如Chiung-Huietal.,2007),从而证实了Brouthersetal.(2008)关于不同制度环境下企业资源的贡献具有异质性的论述。

更进一步,本文发现控股股东性质对于企业资源与国际化程度的关系具有调节作用。

与国有控股企业(国有控股股东所在企业)相比,非国有控股企业(非国有控股股东所在企业)的企业资源对于国际化程度的影响更为显著。

这是基于中国转型经济背景的发现,对于现有的研究文献是一个积极的贡献。

在引言之后,论文的第二部分为文献回顾和研究假设;第三部分为数据、变量、模型;第四部分为实证研究结果;第五部分为研究结论与建议。

二、文献回顾和研究假设

企业资源对于企业进行国际化扩张至为重要。

首先,企业实施国际化战略时面临高额的短期成本和不确定性,需要充足的资源来缓冲国际化带来的高额短期成本和风险(Chiung-Huietal.,2007)。

其次,充足的资源使企业能抓住转瞬即逝的国际市场机会,加快国际化进程。

因此,企业资源在一定程度上决定了企业国际化扩张的快慢。

Delgado-Gómezetal.(2004)对96家西班牙非金融上市企业的研究表明无形资产对企业国际化程度具有显著的正面影响,BerryandSakakibara(2008)对日本企业的研究也得出了类似的结论。

Hittetal.(2006)以100家美国大型法律企业为样本研究了人力资本、关系资本对企业国际化程度的影响,发现总体上人力资本对企业国际化程度具有正面影响。

Chiung-Huietal.(2007)基于814家美国制造业上市公司研究了知识资源、物质资源对企业国际化成长的影响,发现知识资源比物质资源对企业国际化成长能起到更快、更持久的推动作用。

目前,国内关于国际化的研究还处于探讨国际化与企业绩效关系的阶段。

相关研究表明,国际化在短期内对企业绩效没有显著影响(薛有志,周杰,2007)或存在负面影响(王国顺,胡莎,2006),但对国际化程度的影响因素研究较少。

鉴于企业资源对实施国际化战略的重要性,考虑到企业资源对国际化程度的影响存在跨国差异(Brouthersetal.,2008),以及国内相关研究的缺乏,有必要系统地考察企业资源对国际化程度的影响。

企业资源是指如果得到恰当利用会对企业战略目标达成产生积极影响的投入要素(Chiung-Huietal.,2007)。

企业资源嵌入在企业之中,范围非常广泛,为更系统地分析企业资源对国际化程度的影响,我们有必要对企业资源进行分类。

本文采用的是MillerandShamsie(1996)的分类框架,将企业资源划分为两类:

知识资源(knowledge-basedresources),特指知道如何做(know-how)的资源和技能,以及物质资源(property-basedresources),指企业拥有的实物资产。

基于以上分类,本文进一步考察知识资源(营销资源、管理资源)、物质资源(财务资源、组织冗余)对企业国际化程度的影响。

鉴于不同性质的控股股东对于国际化战略的偏好不一致,以及控股股东对于经营者的监督、控制力度有差异,这会影响到企业资源的投入数量和效率,本文进一步分析控股股东性质对于企业资源与国际化程度关系的调节作用。

1.知识资源

营销资源营销资源是用于使企业的产品和服务与竞争对手的产品和服务区分开来,并建立积极的品牌形象的企业投入(Kotabeetal.,2002)。

营销资源对国际化程度的影响与企业的国际化进入模式紧密相关。

目前,我国企业主要采用出口的方式进行国际化经营(王国顺,胡莎,2006),营销活动主要在国内市场展开。

由于国际消费市场的异质性,不同国家、地区存在文化、消费者偏好等方面的差异,企业在国内形成的营销资源难以转移到其他国家、地区。

由于历史、政治等原因,营销资源投入产生的与国家、民族、地区相联系的品牌形象甚至对于进入某些国际市场是有害的(Chiung-Huietal.,2007)。

因此,营销资源对企业国内销售收入的增长具有主要影响,而对海外销售收入的影响甚微。

适量的营销资源会促进国内销售收入的增长,在海外销售收入受营销资源投入影响很小的情况下,企业海外销售收入的比重将随着营销资源的投入而下降,即企业的国际化程度随着营销资源投入的增加而下降。

基于此,提出以下研究假设:

假设1:

同等条件下,营销资源与企业国际化程度负相关。

管理资源管理资源的投入对实施并推进企业国际化战略,提高企业的国际化程度极为重要。

首先,实施国际化战略对企业的管理能力提出了更高的要求,管理资源的投入能提升企业的管理能力,对企业有效地进行国际扩张,提高企业的国际化程度有重要影响。

其次,管理资源的投入和管理能力的提高对现阶段的中国制造业企业而言显得尤为重要。

目前,中国制造业企业的国际化还处于出口导向阶段(王国顺,胡莎,2006),国际竞争优势很大部分建立在我国低廉的劳动力等要素成本基础之上。

随着人民币升值和我国要素价格的提高,企业要开始从粗放型经营向集约型经营转变。

在这个过程中,管理资源的投入对提升管理能力,促进海外销售收入增长,提高国际化程度有积极作用。

假设2:

同等条件下,管理资源与企业国际化程度正相关。

2.物质资源

财务资源财务资源是企业进行国际化扩张最重要的资源之一。

首先,企业进行国际化扩张时会面临更高的成本和不确定性,需要充足的资源来缓冲国际化带来的高额短期成本和风险(Chiung-Huietal.,2007)。

充足的财务资源使企业在国际扩张中能承受更高的短期成本和风险。

其次,充足的财务资源使企业具有更大的自由度,能更好地抓住国际市场机会,使国际扩张更顺利(Mishinaetal.,2004),从而提高企业的国际化程度。

最后,由于企业经营状况、管理人员素质等原因,中国企业在国际化过程中对国际化风险认知、识别、防范与规避等方面都相对滞后(许晖,余娟,2007)。

在这种情况下,充足的财务资源对于中国企业国际化短期成本承担、风险防范与国外企业相比显得更为重要。

假设3:

同等条件下,财务资源与企业国际化程度正相关。

组织冗余组织冗余(Organizationalslack)指“一种过量的、能随意使用的资源(以缓冲内外部环境的变化)”(Bourgeois,1981)。

组织冗余为组织的创新和变化提供了资源,能提高企业适应环境变化的能力,从而改善企业的长期绩效(CyertandMarch1963)。

在企业国际化过程中,组织冗余是企业应对外界环境变化的一个缓冲器。

企业能使用冗余资源对外部环境的变化做出相应的战略调整,对于企业参与动态变化的国际竞争、抓住市场机会,从而提高企业国际化程度显得尤为重要(Chiung-Huietal.,2007)。

因此,适量的组织冗余对企业国际化程度具有正面影响。

但是,过高的组织冗余会对企业国际化程度产生负面影响。

首先,过高的组织冗余是组织无效率的一种表现,大量的资源没有用于巩固现有市场和开拓新的国际市场,对提高企业国际化程度不利。

其次,过高的组织冗余使管理者认为组织一切正常,降低了组织对环境变化的敏感性(ChengandKesner,1997),容易错失转瞬即逝的国际市场机会。

以上分析表明,组织冗余过低和过高对提高企业国际化程度都是不利的。

这意味着组织冗余存在一个最佳的水平,从而组织冗余与企业国际化程度的关系不是线性的,而是一种倒U形关系。

假设4:

同等条件下,组织冗余与企业国际化程度呈倒U形关系。

3.控股股东性质的调节作用

关于中国上市公司控股股东性质与企业战略的相关研究表明,在股权高度集中的情况下,控股股东性质会对企业的战略选择、执行产生重要影响(AndrewandZhiJian,2005;王化成,佟岩,2006;雷光勇,刘慧龙,2007)。

这是因为,不同性质的控股股东具有不同的风险偏好和对管理层的监督、控制动机,从而会影响到企业的战略制定、执行。

本文将控股股东分为国有控股和非国有控股两类,并进一步分析控股股东性质对于企业资源与国际化程度关系的影响。

控股股东为国有股东时会对企业资源的利用产生以下三方面的影响。

首先,由于现有的对国有控股上市公司的高层管理者(董事长、总经理等)的考核过于重视短期绩效指标,如国有资产保值增值率、主营业务收入平均增长率,而国际化经营在短期内需要高额投入,但对于企业的短期绩效甚至有伤害(王国顺,胡莎,2006),这导致国有控股企业的高层管理者没有动机将企业资源用于高风险的国际化经营。

其次,国有股东对政治目标(较低的产品价格、雇佣率、与利润相关的外部效应等)更为关注(于东智,2001),这可能使企业大量可用于国际化扩张的企业资源转用于服务政治目标。

最后,国有控股股东对于高管监督、控制比非国有控股股东更为困难,企业资源的利用效率比非国有控股会更低。

因此,控股股东性质会影响企业资源的投入数量和利用效率,非国有控股企业会将更多的资源用于国际化经营,并且资源利用效率更高。

因此,在同样资源存量的情况下,非国有控股企业的企业资源对于提高国际化程度的效果比国有控股企业更为明显。

假设5:

控股股东性质对企业资源与国际化程度的关系具有调节作用:

企业资源对于国际化程度的影响,非国有控股企业比国有控股企业更明显。

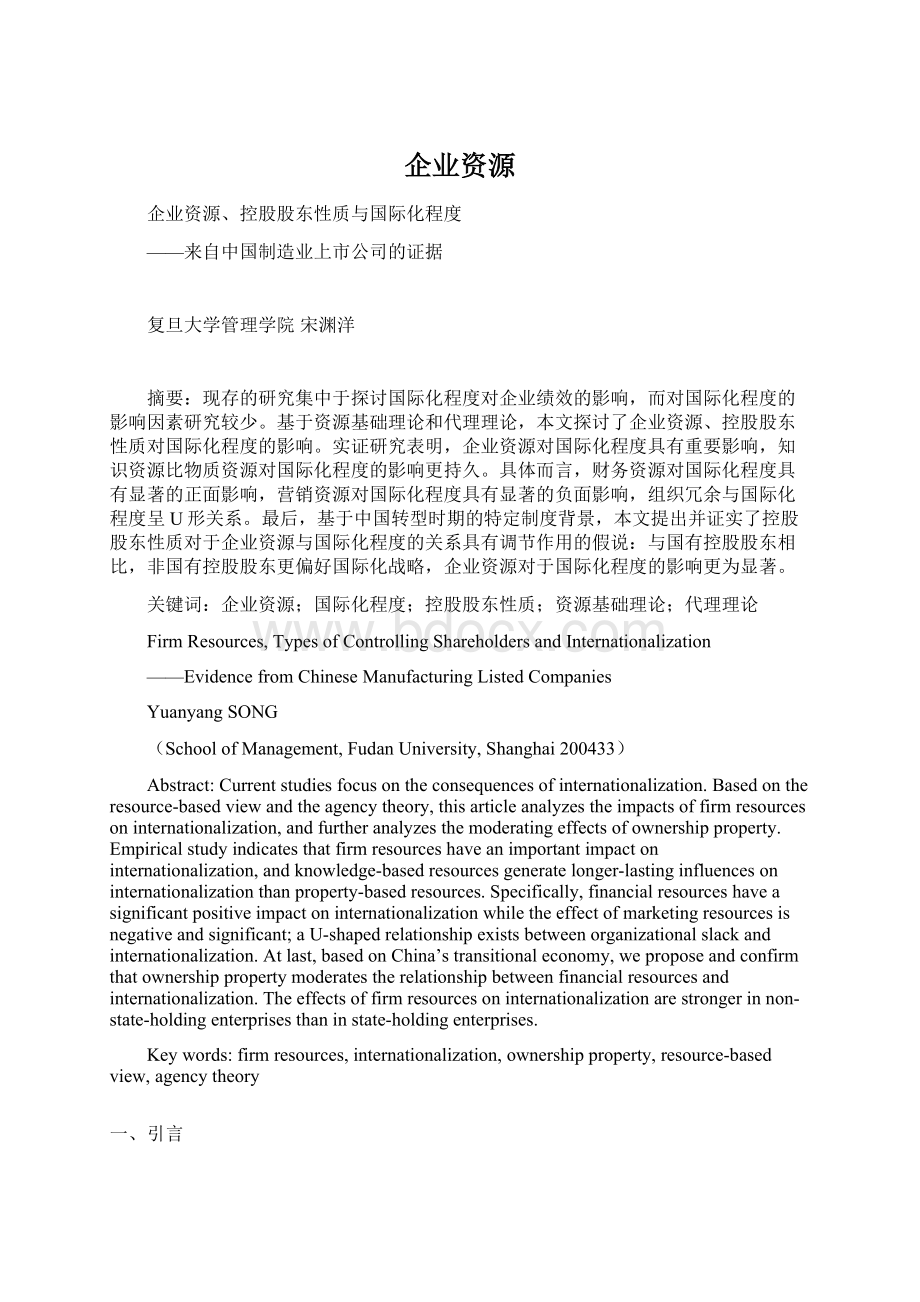

以上假设中涉及的变量之间的关系如图1所示。

图1企业资源、控股股东性质与国际化程度

从图1可以看出,知识资源包括营销资源与管理资源,营销资源与国际化程度负相关,管理资源与国际化程度正相关。

物质资源包括财务资源、组织冗余,财务资源与国际化程度正相关,组织冗余与国际化程度呈倒U型关系。

从图1还可以看出,控股股东性质对于知识资源、物质资源与国际化程度的关系具有调节作用。

三、数据、变量、模型

1.研究数据

本文选用2006-2007年在深交所和上交所上市的制造业上市公司作为研究样本。

研究数据来源于Wind资讯中国金融数据库和上市公司年报。

为减少研究误差,对初始样本做如下处理:

(1)剔除研究期间缺乏数据的样本;

(2)剔除2006年被停牌的样本;(3)由于刚上市的公司经营状况不稳定(薛有志,周杰,2007),剔除2006年及之后上市的样本。

经过以上处理共得到包括629家上市公司的研究样本,分布在制造业的9个二级行业。

我们对数据进行了抽样核对,以保证数据的可靠性。

2.研究变量

(1)被解释变量

国际化程度。

关于国际化程度的度量有多种方案,最常用的一种是海外销售收入占总销售收入的比重(FSTS),另外一个较常用的指标是基于海外各个销售区域销售收入的熵指数。

研究表明熵指数和FSTS是高度相关的(Hittetal.,1997)。

因此,这两种度量指标在一定程度上是可以互相替代的。

考虑到数据的可得性,本文采用的是海外销售收入占总销售收入的比重(FSTS)来衡量企业的国际化程度。

目前,国内、外研究者多以此方法来衡量企业国际化程度(Hittetal.,1997;王国顺,胡莎,2006;薛有志,周杰,2007)。

表1研究变量一览表

变量类型

变量名称

变量代码

变量含义及说明

解释变量

实验

变量

营销资源

MR

销售费用/营业总收入

管理资源

AR

管理费用/营业总收入

财务资源

FR

现金流/总资产

组织冗余

OS

未分配利润

控股股东性质

GR

控股股东为国有及国有法人时为1,其他为0

控制

变量

企业的规模

lnS

企业的总资产的自然对数

企业的年龄

lnA

企业的成立年数的自然对数

所属行业

Indusi

哑变量,1表示隶属该行业的上市公司,0表示其它

被解释变量

国际化程度

FSTS

海外销售收入占总销售收入的比重

注:

其中i=1,2…,8。

(2)实验变量

营销资源用销售费用除以营业总收入来衡量(Erramillietal.,1997),该指标表明企业在营销方面投入资源的多少。

与营销资源的衡量类似,管理资源用管理费用除以营业总收入来衡量。

财务资源的度量具有多种指标,考虑到研究的可比性,本文采用该领域广为采用的衡量方式,即现金流除以总资产(Chiung-Huietal.,2007)。

组织冗余可以划分为两类:

可用的组织冗余(没有被吸收的)、不可用的组织冗余(被吸收的)(TanandPeng,2003),这两类冗余的最大区别在于冗余的资源是否被组织现有活动吸收。

可用的组织冗余是没有被吸收的,可以用于新的企业活动的资源,而不可用的组织冗余难以转移到其他新的活动上。

因此,组织冗余对企业国际化的影响主要是可用的组织冗余产生的影响。

现存的研究多以未分配利润来衡量企业可用的组织冗余(TanandPeng,2003),本文采用类似的衡量方法,用未分配利润来衡量组织冗余。

控股股东性质分为国有和非国有两类,通过设置哑变量来衡量。

(3)控制变量

基于该领域的相关研究(Hittetal.,2006;Chiung-Huietal.,2007),选取企业的规模、年龄、行业作为控制变量。

企业规模在一定程度上体现了企业的扩张能力,大规模的企业拥有更多的进行国际化扩张的资源,企业的规模用企业总资产的自然对数来衡量。

企业的年龄用企业成立年数的自然对数来度量。

最后,考虑到行业差异,把行业作为控制变量,以Indusi表示行业归属(按证监会的行业分类标准,制造业分为9个二级行业,包括8个哑变量)。

表1列出了本文所用的所有变量及其含义。

3.研究模型

为检验本文提出的5个研究假设,以国际化程度为被解释变量,构建如下回归模型:

ModelⅠ:

FSTS=B0+B1MR+B2AR+B3FR+B4OS+B5lnS+B6lnA+∑B7iIndusi+ε

ModelⅡ:

FSTS=B0+B1MR+B2AR+B3FR+B4OS+B5lnS+B6lnA+B8OS*OS+∑B7iIndusi+ε

模型Ⅰ用来检验假设1,2,3即营销资源、管理资源、财务资源对企业国际化程度的影响,而模型Ⅱ用来检验假设4即组织冗余与国际化程度的倒U形关系。

在模型Ⅱ的基础上采用分组回归的方法来检验控股股东性质对企业资源与国际化程度关系的调节作用,以检验假设5。

四、实证分析结果

在进行回归分析之前,首先考察了模型中主要变量的Pearson相关系数。

由于平方项的存在可能导致严重的多重共线性,因此,平方项采用中心化处理后的相应变量计算得到。

经过以上处理后的变量间的相关系数如表2所示,除了平方项以外所有的解释变量之间的Pearson相关系数均不超过0.6,同时各模型的VIF值也控制在合理范围之内。

这意味着变量之间多重共线性较小,可以将它们放在同一模型中进行实证检验。

表2模型中主要解释变量及被解释变量的相关系数表(PearsonCorrelation)

变量

Mean

S.D.

1

2

3

4

5

6

7

1FSTS

0.15

0.22

2MR

0.06

0.07

-0.19***

3AR

0.07

0.05

-0.11***

0.39***

4FR

0.07

0.07

0.07*

0.04**

-0.09**

5OS

0.28

0.77

-0.03

-0.12***

-0.22***

0.15***

6SquOS

0.60

3.96

0.02

-0.06

-0.08*

0.09**

0.79***

7lnS

2.89

1.06

-0.05

-0.18***

-0.31***

0.

升级会员

升级会员