ETF基金业务培训资料.docx

《ETF基金业务培训资料.docx》由会员分享,可在线阅读,更多相关《ETF基金业务培训资料.docx(11页珍藏版)》请在冰豆网上搜索。

ETF基金业务培训资料

ETF基金业务培训

一、ETF业务概念:

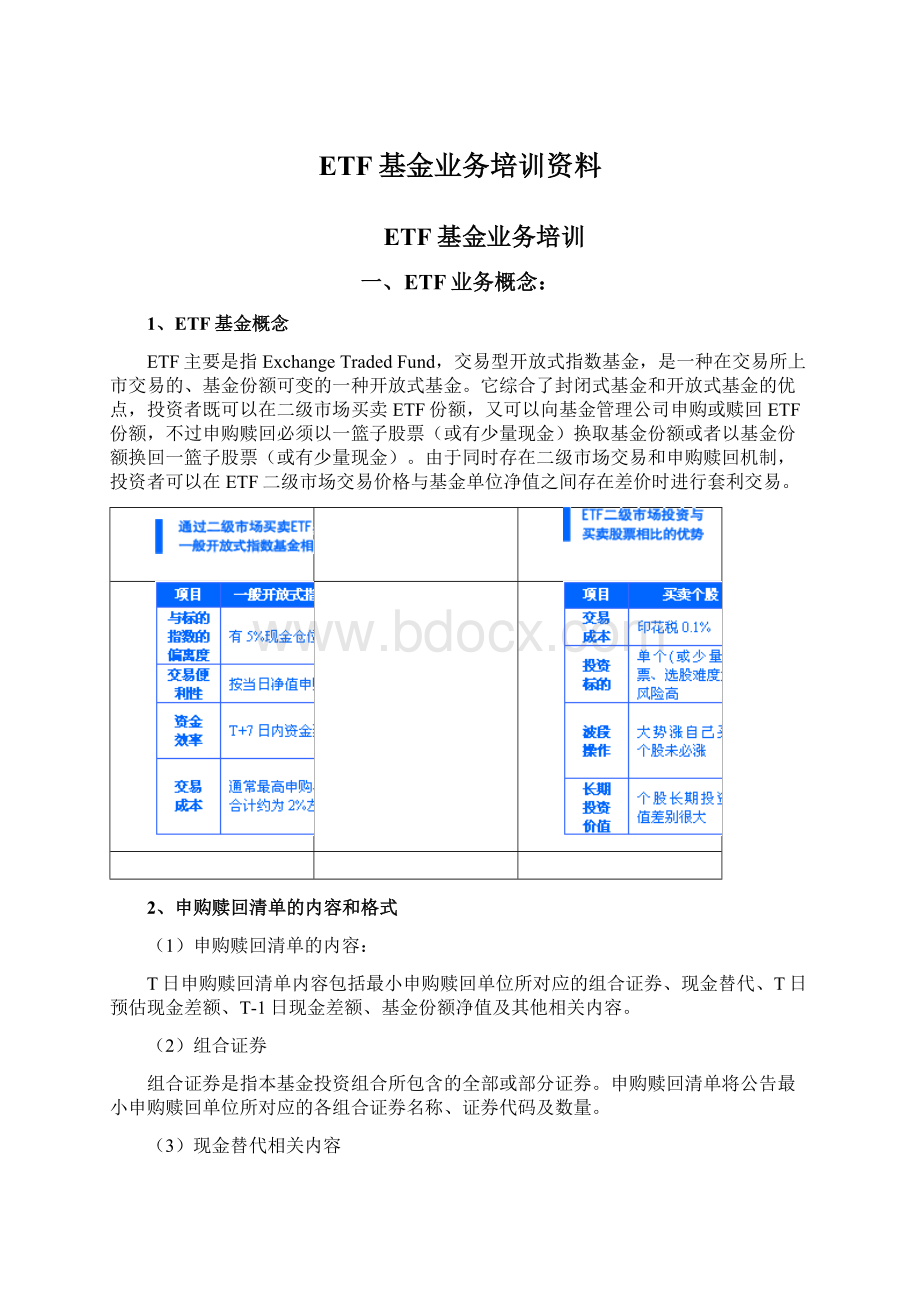

1、ETF基金概念

ETF主要是指ExchangeTradedFund,交易型开放式指数基金,是一种在交易所上市交易的、基金份额可变的一种开放式基金。

它综合了封闭式基金和开放式基金的优点,投资者既可以在二级市场买卖ETF份额,又可以向基金管理公司申购或赎回ETF份额,不过申购赎回必须以一篮子股票(或有少量现金)换取基金份额或者以基金份额换回一篮子股票(或有少量现金)。

由于同时存在二级市场交易和申购赎回机制,投资者可以在ETF二级市场交易价格与基金单位净值之间存在差价时进行套利交易。

2、申购赎回清单的内容和格式

(1)申购赎回清单的内容:

T日申购赎回清单内容包括最小申购赎回单位所对应的组合证券、现金替代、T日预估现金差额、T-1日现金差额、基金份额净值及其他相关内容。

(2)组合证券

组合证券是指本基金投资组合所包含的全部或部分证券。

申购赎回清单将公告最小申购赎回单位所对应的各组合证券名称、证券代码及数量。

(3)现金替代相关内容

现金替代是指申购、赎回过程中,投资者按基金合同和招募说明书的规定,用于替代组合证券中部分证券的一定数量的现金。

采用现金替代是为了在相关成份股停牌等情况下便利投资者的申购、提高基金运作的效率,基金管理人在制定具体的现金替代方法时遵循公平及公开的原则,以保护基金份额持有人利益为出发点,并进行及时充分的信息披露。

A).现金替代分为3种类型:

禁止现金替代(标志为“禁止”)、可以现金替代(标志为“允许”)和必须现金替代(标志为“必须”)。

禁止现金替代是指在申购、赎回基金份额时,该成份证券不允许使用现金作为替代。

可以现金替代是指在申购基金份额时,允许使用现金作为全部或部分该成份证券的替代,但在赎回基金份额时,该成份证券不允许使用现金作为替代。

必须现金替代是指在申购、赎回基金份额时,该成份证券必须使用现金作为替代。

B).可以现金替代

①适用情形:

可以现金替代的证券主要是因当天停牌等原因导致投资者无法在申购时买入的证券。

②替代金额:

对于可以现金替代的证券, 替代金额的计算公式为:

替代金额=替代证券数量×该证券经除权调整的T-1日收盘价×(1+现金替代保证金率)

收取现金替代保证金的原因是,对于使用现金替代的证券,基金管理人需在证券恢复交易后买入,而实际买入价格加上相关交易费用后与申购时的最新价格可能有所差异。

如果预先收取的金额高于基金购入该部分证券的实际成本,则基金管理人将退还多收取的差额;如果预先收取的金额低于基金购入该部分证券的实际成本,则基金管理人将向投资者收取欠缺的差额。

③替代金额的处理程序

T日,基金管理人在申购赎回清单中公布现金替代保证金率,并据此收取替代金额。

在T日后被替代的成份证券有正常交易的2个交易日(简称为T+2日)内,基金管理人将以收到的替代金额买入被替代的部分证券。

T+2日日终,若已购入全部被替代的证券,则以替代金额与被替代证券的实际购入成本(包括买入价格与交易费用)的差额,确定基金应退还投资者或投资者应补交的款项;若未能购入全部被替代的证券,则以替代金额与所购入的部分被替代证券实际购入成本加上按照T+2日收盘价计算的未购入的部分被替代证券价值的差额,确定基金应退还投资者或投资者应补交的款项。

特例情况:

若自T日起,交易所正常交易日已达到20日而该证券正常交易日低于2日,则以替代金额与所购入的部分被替代证券实际购入成本加上按照最近一次收盘价计算的未购入的部分被替代证券价值的差额,确定基金应退还投资者或投资者应补交的款项。

T+2日后第1个工作日(若在特例情况下,则为T日起第21个交易日),基金管理人将应退款和补款的明细数据发送给登记结算机构,登记结算机构办理现金替代多退少补资金的清算;T+2日后第2个工作日(若在特例情况下,则为T日起第22个交易日), 登记结算机构办理现金替代多退少补资金的交收。

C).必须现金替代

①适用情形:

必须现金替代的证券主要是因标的指数调整将被剔除、或基金管理人出于保护持有人利益原则等原因认为有必要实行必须现金替代的成份证券。

②替代金额:

对于必须现金替代的证券,基金管理人将在申购赎回清单中公告替代的一定数量的现金,即“固定替代金额”。

固定替代金额的计算方法为申购赎回清单中该证券的数量乘以其经除权调整的T-1日收盘价。

(4)预估现金差额相关内容

预估现金差额是指由基金管理人估计并在T日申购赎回清单中公布的当日现金差额的估计值,预估现金差额由代办证券公司预先冻结。

预估现金差额的计算公式为:

T日预估现金差额=T-1日最小申购赎回单位的基金资产净值-(申购赎回清单中必须用现金替代的固定替代金额+申购赎回清单中可以用现金替代成份证券的数量与T日经除权调整的前收盘价乘积之和+申购赎回清单中禁止用现金替代成份证券的数量与T日经除权调整的前收盘价乘积之和)

其中,T日经除权调整的前收盘价由证券交易所提供。

另外,若T日为基金分红除息日,则计算公式中的“T-1日最小申购赎回单位的基金资产净值”需扣减相应的收益分配数额。

预估现金差额的数值可能为正、为负或为零。

(5)现金差额相关内容

T日现金差额在T+1日的申购赎回清单中公告,其计算公式为:

T日现金差额=T日最小申购赎回单位的资产净值-(申购赎回清单中必须用现金替代的固定替代金额+申购赎回清单中可以用现金替代成份证券的数量与T日收盘价乘积之和+申购赎回清单中禁止用现金替代成份证券的数量与T日收盘价乘积之和)

T日投资者申购、赎回基金份额时,需按T+1日公告的T日现金差额进行资金的清算交收。

现金差额的数值可能为正、为负或为零。

在投资者申购时,如现金差额为正数,则投资者应根据其申购的基金份额支付相应的现金,如现金差额为负数,则投资者将根据其申购的基金份额获得相应的现金;在投资者赎回时,如现金差额为正数,则投资者将根据其赎回的基金份额获得相应的现金,如现金差额为负数,则投资者应根据其赎回的基金份额支付相应的现金。

(6)申购赎回清单的格式

T日申购赎回清单的格式举例如下:

基本信息

最新公告日期2006-4-10

基金名称易方达深证100ETF交易型开放式指数基金

基金管理公司名称易方达基金管理有限公司

基金代码159901

标的指数代码399330

T-1日信息内容

现金差额(单位:

元)0

最小申购赎回单位资产净值(单位:

元)1052916.55

基金份额净值(单位:

元)1.053

T日信息内容

预估现金差额(单位:

元)1618.55

最小申购赎回单位(单位:

份)1,000,000

T日最小申购赎回单位分红金额(单位:

元)无

是否需要公布IOPV是

是否允许申购是

是否允许赎回是

可以现金替代比例上限20%

成份股信息内容

证券代码证券简称股票数量现金替代标志可以现金替代保证金率固定替代金额

000001深发展A6300禁止

000002G 万科A12900禁止

000009深宝安A2600禁止

000016深康佳A1300禁止

000021深科技A900禁止

000022深赤湾A400禁止

000024G 招商局1100禁止

000027深能源A2200允许0.21

……

说明:

此表仅为示意。

二、ETF基金会计核算办法

1、新增会计科目:

共同类科目:

现金替代款、现金余额、其他应付款_可退替代款、应付替代款

资产类科目:

投资估值增值可退替代款

权益类科目:

基金份额折算调整。

当400101设置为实收基金,基金份额折算调整设置为400102时,4001科目的科目性质不的设置为实收基金,否则在统计实收基金时会记入400102科目。

损益类科目:

投资估值损益_可退替代款

2、会计核算办法

•T日生成申购、赎回凭证

•T+1日结转现金替代款

•T+2日结转现金差额

•证券交易业务的处理

•现金替代款的估值处理

•Y日或者第20个交易日结转应付替代款

(1)T日申购赎回凭证

读取交易所数据,获得当日基金申购赎回的股票数量、现金替代金额以及申购赎回的份额,生成当日的申购赎回凭证。

申购凭证:

借:

股票投资──股票1(申购的股票数量×当日收盘价)

……

股票投资──股票n

现金替代款(替代标志为可以现金替代、必须现金替代的股票的替代金额之和)

现金差额款(T日创设单位的净值-T日股票篮估值)×申购份额/最小申购赎回单位)

贷:

实收基金(申购的份额)

份额折算调整(份额调整余额/T日净值×申购净值)

损益平准金_未实现(未实现利得/T日净值×申购净值)

损益平准金_已实现(轧差金额)

其他应付款_可退替代款(标识为可以现金的股票替代金额-按收市价估值金额)

其中:

创设单位的净值=当日资产净值/当日实收基金份额×最小申购赎回单位

申购净值=股票投资+现金差额+现金替代款-可退替代款

赎回凭证:

借:

实收基金(赎回的基金份额)

份额折算调整(份额调整余额/T日净值×赎回净值)

损益平准金_未实现(未实现利得/T日净值×赎回净值)

损益平准金_已实现(轧差金额)

贷:

股票投资──股票1(移动加权成本)

股票投资──股票1(移动加权估值增值)

……

股票投资──股票n(移动加权成本)

股票投资──股票n(移动加权估值增值)

差价收入(股票市值合计-股票移动加权成本合计-股票移动加权估值增值合计)

现金差额款(T日创设单位的净值-T日股票篮估值)×赎回份额/最小申购赎回单位)

现金替代款(赎回现金替代款)

借:

公允价值变动损益

贷:

差价收入

(2)T+1现金替代款结转

如果T日申购凭证中借记的现金替代款大于赎回凭证中贷记的现金替代款,则结转分录为:

借:

银行存款/清算备份金

贷:

现金替代款

如果T日申购凭证中借记的现金替代款小于赎回凭证中贷记的现金替代款,则结转分录为:

借:

现金替代款

贷:

银行存款/清算备份金

(3)T+2日结转现金差额

如果T日申购份额确认凭证中借记的现金差额大于T日赎回确认凭证中贷记的现金差额,则结转分录为:

借:

银行存款/清算备份金

贷:

现金差额

如果T日申购份额确认凭证中借记的现金差额小于T日赎回份额确认凭证中贷记的现金差额,则结转分录为:

借:

现金差额

贷:

银行存款/清算备份金

(4)补票的处理

在处理当日股票买入时,应能区分买入的是补购的投资者现金替代的股票还是单纯的股票买入。

如果买入的股票不是应补的股票,按照一般股票买入处理。

如果买入的股票是应补的股票,除了制作一般的股票买入凭证:

借:

股票投资

交易费用

贷:

证券清算款

应付交易费用

之外,还应制作补票分录:

借:

其他应付款_可退替代款(根据股票替代台账中的“第一次补票数据”栏目或者“第二次补票数据”栏目中的“可退替代款”计入)

贷:

应付替代款(根据股票替代台账中的“第一次补票数据”栏目或者“第二次补票数据”栏目中的“应付替代款”计入)

替代损益(轧差算出)

(5)现金替代款的估值处理

若为估值增值,则:

借:

投资估值增值_可退替代款

贷:

公允价值变动损益_可退替代款

若为估值减值,则:

借:

公允价值变动损益_可退替代款

贷:

投资估值增值_可退替代款

其中:

剩余补券数量=申购数量+总送股数量-第一次补票数量-第二次补票数量-强制处理的数量

估值增值/减值=剩余补券数量×(当日收盘价+(派息金额+权证价值-申购数量×申购成本)/(申购数量+实际送股数量))-昨日估值增值余额

(6)Y日或者第20个交易日结转应退的应付替代款的结转

退款分录:

借:

应付替代款

贷:

银行存款

补款分录:

借:

银行存款

贷:

应付替代款

实际划出和划入的金额从台账中中获得。

3、台帐的内容和备份恢复原理

在读取申购赎回清单(股票蓝)后,系统将进行T-1前未补足股票的补票工作,由于可能存在多次读入申购赎回清单的情况,每次补入系统都将刷新原未补入股票的数据,这样的重复更新将导致当日买入的股票多次用于补票。

所以系统应该有一个备份和恢复的机制用来保证每日补票的台账状态都为昨日的日终正确数据。

备份与恢复工作目的是为了保证当日日终的台账信息的正确性,在日终业务处理完毕(定义一个这样的时点)进行备份,在次日对台账进行处理的时候取此备份的数据。

为了进行备份与恢复工作系统需要设计一个用来保存台账历史信息的数据表,此表以将要恢复的日期为备份标准日期。

根据此原则系统增加台账备份数据表(ETFAccountTemp),此表的数据结构除增加了备份标准日期(FDate)其他字段定义均与台账数据表(ETFAccount)完全一致。

在进行备份和恢复工作中有两个重要的日期要确认,也就是备份标准日期和业务日期。

业务日期(dteDate):

业务日期用来表示当日进行业务处理的日期(指交易日)。

备份标准日期():

备份标准日期是基于业务日期定义的,等于业务日期+1工作日(Get_WorkDay(dteDate,1))。

备份:

备份工作分为两个步骤,1:

首先删除台账备份表中的FDate字段等于备份标准日期的当日历史备份数据。

2:

将台账信息表中的申购日期小于等于业务日期-30(Get_WorkDay(dteDate,-30))并且申购日期小于等于业务日期的数据备份至台账备份数据表中(这里选取-30为备份数据标准的考虑是业务规则允许最大日期20个交易日的情况,那么这样台账信息表中就可能存在待补股票的数据为T-20日,还有考虑到可能存在的业务规范的变化,将备份期间延长至-30的标准)。

上面提到台账备份数据表和台账信息表字段差异只有备份日期(FDate),所以在插入的时候需要插入备份日期(也就是业务日期的下一个工作日,这里的备份日期应该理解为此日期的数据应该在哪日进行恢复)。

这里主要是考虑到在进行恢复的时候需要恢复的数据为前日日终,也就是恢复日未开始业务的一个状态。

恢复:

恢复工作分为两个步骤,1:

首先删除台账中申购日期大于等于业务日期-31日的台账数据(Get_WorkDay(dteDate,-31)),这里恢复数据选取-31日和备份时-30日存在1天的差异,原因是因为备份时是T日,恢复时是T+1日。

2:

恢复数据,将台账备份数据表中备份日期(FDate)等于业务日期的数据插入到台账数据表中。

三、ETF业务流程:

1、读取T日股票蓝数据

(1)通过导入申购赎回清单,系统应至少获得以下数据:

A.股票篮中的所有股票代码;

B.股票篮中每一只股票的数量;

C.股票篮中每一只股票的替代属性,即0、1或者2;

D.股票篮中每一只股票的总金额。

该数据系统保存到gpskep表中。

(2)进行台帐恢复工作。

(3)根据当天股票买入情况,进行台帐中补票的记录。

2、生成T日补票凭证

3、生出估值表1,目的产生当天的现金差额。

估值增值凭证处理顺序的问题,因为估值表净值市值的计算,并不是根据估值增值凭证,所以估值增值凭证可以放到产生估值表一之后完成,但这样估值表一产生完后,系统会提示“估值表净值和财务帐余额不符”,原因就是当时没有产生估值增值凭证,后面补上就是了。

后面产生的申购赎回凭证,虽然股票成本是按照市值入账的,但在理论上还会存在因为申购赎回凭证股票数量变更,产生估值增值尾差的可能行,所以估值增值凭证放到产生估值表一之后,估值表二之前处理。

4、读入T日申购赎回数据

(1)通过读入申购赎回数据,系统可以获得如下数据:

A.篮子申购赎回份额;

B.全额现金替代申购份额;

C.现金替代金额;

D.申购赎回所引起的股票变动情况;

E.券商和投资者申购赎回的详细资料。

该数据系统保存到ETFta表中。

其中ETFta是按套账、月份建表的,要求财务帐中每月要进行结帐,进入估值系统ETF模块后,系统自动建表。

(2)产生申购日期为T日的台帐数据。

(3)进行台帐备份工作。

5、产生T日申购赎回凭证

6、产生估值表二,最终估值表

7、读取登机公司对账数据

核对当日的申购赎回总份额、当日替代金额总额、当日的现金差额总额,这些数据是否一致。

8、导出净值、退补文件

..

升级会员

升级会员