一建经济所有计算题.docx

《一建经济所有计算题.docx》由会员分享,可在线阅读,更多相关《一建经济所有计算题.docx(16页珍藏版)》请在冰豆网上搜索。

一建经济所有计算题

【例1Z101012-3】某投资人若10年内每年末存10000元,年利率8%问10年末本利

和为多少?

解:

由式(1Z101012-10)得:

【例1Z101012-4】某投资项目,计算期5年,每年年末等额收回100万元,问在利率

为10%寸,开始须一次投资多少?

解:

由式(1Z101012-12)得

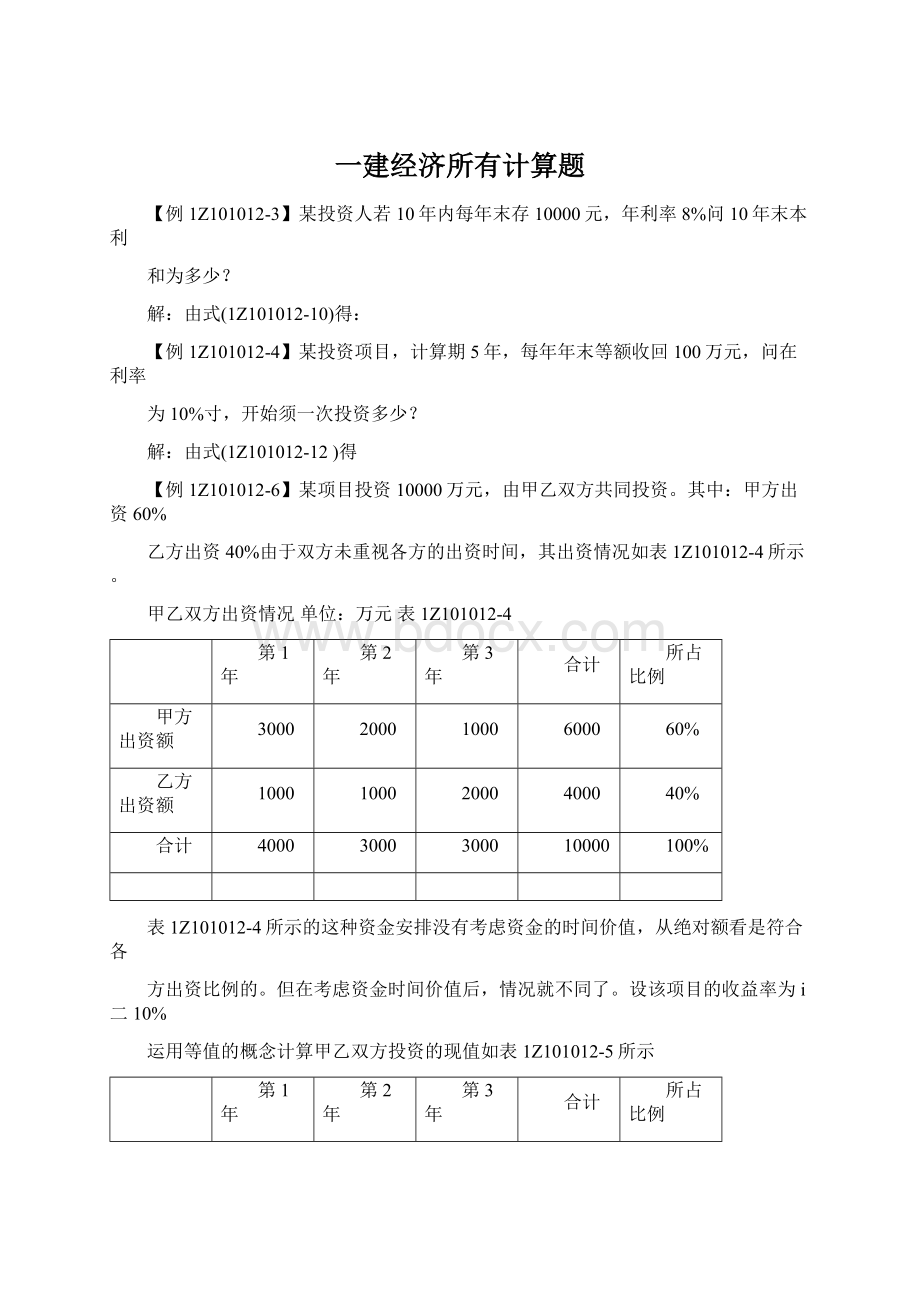

【例1Z101012-6】某项目投资10000万元,由甲乙双方共同投资。

其中:

甲方出资60%

乙方出资40%由于双方未重视各方的出资时间,其出资情况如表1Z101012-4所示。

甲乙双方出资情况单位:

万元表1Z101012-4

第1年

第2年

第3年

合计

所占比例

甲方出资额

3000

2000

1000

6000

60%

乙方出资额

1000

1000

2000

4000

40%

合计

4000

3000

3000

10000

100%

表1Z101012-4所示的这种资金安排没有考虑资金的时间价值,从绝对额看是符合各

方出资比例的。

但在考虑资金时间价值后,情况就不同了。

设该项目的收益率为i二10%

运用等值的概念计算甲乙双方投资的现值如表1Z101012-5所示

第1年

第2年

第3年

合计

所占比例

折现系数

0.9091

0.8264

0.7513

甲方出资额

2727.3

1652.8

751.3

5131.4

61.31%

乙方出资额

909.1

826.4

1502.6

3238.1

38.69%

合计

3636.4

2479.2

2253.9

8369.5

100%

由表1Z101012-5可知,这种出资安排有损甲方的利益,必须重新作出安排。

一般情

况下,应坚持按比例同时出资,特殊情况下,不能按比例同时出资的,应进行资金等值换

【例1Z101013-1】现设年名义利率r=10%则年、半年、季、月、日的年有效利率如表

年名义利率

(r)

计息期

年计息次数

(m)

计息期利率

(i=r/m)

年有效利率

(ieff)

10%

年

1

10%

10%

半年

2

5%

10.25%

季

4

2.5%

10.38%

月

12

0.833%

10.46%

日

365

0.0274%

10.51%

表1Z101013

1Z101013所示。

名义利率与有效利率比较表

(1)按年实际利率计算

2

ieff=(1+10%⑵一1=10.25%

F=1000X(1+10.25%)

=1000X1.62889=1628.89元

【例1Z10102別已知某技术方案拟投入资金和利润如表1Z101023所示。

计算该技术方案的总投资利润率和资本金利润率。

某技术方案拟投入资金和利润表单位:

万元表1Z101023

序号

项目

1

2

3

4

5

6

7〜10

1

建设投资

1.1

自有资金部分

1200

340

1.2

贷款本金

2000

1.3

贷款利息(年利率为6%投

产后前4年等本偿还,利息照

付)

60

123.6

92.7

61.8

30.9

2

流动资金

2.1

自有资金部分

300

2.2

贷款

100

400

2.3

贷款利息(年利率为4%

4

20

20

20

20

3

所得税前利润

—50

550

590

620

650

所得税后利润(所得税率为

4

25%

解:

(1计算总投资收益率(ROI)

1技术方案总投资TI=建设投资+建设期贷款利息+全部流动资金

=1200+340+2000+60+300+100+400=4400万元

2年平均息税前利润EBIT=[(123.6+92.7+61.8+30.9+4+20X7)

+(-50+550+590+620+650X4]-8

=(453+4310)十8=595.4万元

3根据式(1Z101023-2)可计算总投资收益率(ROI)

(2)计算资本金净利润率(ROE

1技术方案资本金EC=1200+340+300=1840万元

2年平均净利润NP=(—50+425+442.5+465+487.5X4)十8

=3232.5宁8=404.06万兀

3根据式(1Z101023-3)可计算资本金净利润率(ROE

例1Z101024-2】某技术方案投资现金流量表的数据如表1Z101024所示,计算该技术方案

的静态投资回收期。

解:

根据式(1Z101024-3),可得:

计算期

0

1

2

3

4

5

6

7

8

1.现金流入

——

——

——

800

1200

1200

1200

1200

1200

2.现金流出

——

600

900

500

700

700

700

700

700

3.净现金流量

——

—600

—900

300

500

500

500

500

500

4.累计净现金流

量

——

—600

1500

1200

—700

—200

300

800

1300

【例1Z101025】已知某技术方案有如下现金流量(表1Z101025),设ic=8%试计算财务

净现值(FNPV

年份

1

2

3

4

5

6

7

净现金流量(万元)

—4200

—4700

2000

2500

2500

2500

2500

某技术方案净现金流量单位:

万元表1Z101025

解:

根据式(1Z101025,可以得到:

FNPV=-4200X

-—4700X1—2+2000X1—3+2500X-—

(18%)(18%)2(18%)3(18%)

+2500X-+2500X

(18%)5

(18%)6+2500X

1

(18%)7

=—4200X0.9259—4700X0.8573+2000X0.7938+2500X0.7350

+2500X0.6806+2500X0.6302+2500X0.5835

=242.76万元

【例1Z101032-1】某技术方案年设计生产能力为10万台,年固定成本为1200万元,产品单台销售价格为900元,单台产品可变成本为560元,单台产品营业税金及附加为120元。

试求盈亏平衡点的产销量。

解:

根据式(1Z101032-5)可得:

【例1Z101032-2】数据同例1Z101032-1,试计算生产能力利用率表示的盈亏平衡点。

解:

根据式(1Z101032-8)可得:

【例1Z101032-3】某公司生产某种结构件,设计年产销量为3万件,每件的售价为300元,

单位产品的可变成本120元,单位产品营业税金及附加40元,年固定成本280方元。

问题:

(1)该公司不亏不盈时的最低年产销量是多少?

(2)达到设计能力时盈利是多少?

(3)年利润为100万元时的年产销量是多少?

解:

(1)计算该公司不亏不盈时的最低年产销量

根据式(1Z101032-5)可得:

计算结果表明,当公司生产结构件产销量低于20000件时,公司亏损;当公司产销量大于20000件时,则公司盈利。

(2)计算达到设计能力时的盈利

根据式(1Z101032-4)可得该公司的利润:

=300X3-120X3-280-40X3

=140万元

(3)计算年利润为100万元时的年产销量

同样,根据式(1Z101032-4)可得:

【例1Z101053-1】某设备目前实际价值为30000元,有关统计资料见表1Z101053-1,求其

经济寿命。

设备有关统计资料单位:

元表1Z101053-1

继续使用年限t

1

2

3

4

5

6

7

年运行成本(兀)

5000

6000

7000

9000

11500

14000

17000

年末残值(兀)

15000

7500

3750

1875

1000

1000

1000

解:

由统计资料可知,该设备在不同使用年限时的年平均成本如表1Z101053-2所示。

由计算结果可以看出,该设备在使用5年时,其平均使用成本13500元为最低。

因此,该

设备的经济寿命为5年

设备在不同使用年限时的静态年平均成本单位:

元表1Z101053-2

平均年资产

运行成

平均年度

年平均使

使用年

资产消耗成

年度运

限

本

消耗成本

行

本

运行成本

用成本Gn

N

(P—Ln)

(3)=

(2)/

成本G

累计

(6)=(5)/

(7)=(3)

(1)

》Ct

(1)

+(6)

(1)

(2)

(3)

(4)

(5)

(6)

(7)

1

15000

15000

5000

5000

5000

20000

2

22500

11250

6000

11000

5500

16750

3

26250

8750

7000

18000

6000

14750

4

28125

7031

9000

27000

6750

13781

5

29000

5800

11500

38500

7700

13500

6

29000

4833

14000

52500

8750

13583

7

29000

4143

17000

69500

9929

14072

【例1Z101053-2】设有一台设备,目前实际价值P=8000元,预计残值Ln=800元,•第一年的设备运行成本Q=600元,每年设备的劣化增量是均等的,年劣化值入=300元,求该设备的经济寿命。

解:

设备的经济寿命N0.2(800°800)7年

V300

(1)附加率法

(2)附加率法是在租赁资产的设备货价或概算成本上再加上一个特定的比率来计算租

金。

式中P租赁资产的价格;

N――租赁期数,可按月、季、半年、年计;

与租赁期数相对应的利率;

r――附加率。

【例1Z101062-1】租赁公司拟出租给某企业一台设备,设备的价格为68万元,租期为5

年,每年年末支付租金,折现率为10%附加率为4%问每年租金为多少?

解:

R68“510%)684%23.12万元

5

所谓增量投资收益率就是增量投资所带来的经营成本(或生产成本)上的节约与增量投资之比。

【例1Z101083-1】某工程施工现有两个对比技术方案。

方案1是过去曾经应用过的,需投资120万元,年生产成本为32万元;方案2是新技术方案,在与方案1应用环境相同的情况下,需投资160万元,年生产成本为26万元。

设基准投资收益率为12%试运用增量投资收益率法选择方案。

解:

由式(1Z101083-1)得

【例1Z101083-2】数据与例1Z101083-1相同,试运用折算费用法选择方案

解:

由式(1Z101083-2)计算得

【例1Z101083-3】某施工项目现有两个对比工艺方案,方案1是过去曾经应用过的,方案

2是新方案,两方案均不需增加投资。

但应用方案1

需固定费用60万元,单位产量的可变费用300元;应用方案2需固定费用80万元,单位产量的可变费用250元。

设生产数量为10000个单位,试运用折

算费用法选择方案

解:

由式(1Z101083-3)得

因为Zi>Z2,这表明新技术方案在经济上是可行的。

【例1Z101083-4】数据与例1Z101083-3相同,试运用折算费用法确定两方案的使用范围。

解:

由式(1Z101083-4)得

当产量Q>4000时,方案2优;当产量Q<4000时,方案1优。

【例1Z102032-3】某建筑业企业与某业主就一栋工业厂房的建造,签订了总造价为3500万元的固定造价合同,合同约定的工期为3年。

假定经计算后第1年完工进度为30%第2年完工进度为70%第3年该厂房全部完工交付使用。

贝

第1年确认的合同收入=3500X30%=1050万元

第2年确认的合同收入=3500X70%-1050=1400万元

第3年确认的合同收入=3500-(1050+1400)=1050万元

【例1Z102061-1】某企业2010年8月份A材料的实际费用为6720元,而其计划值为5400元。

由于该材料费用由产品产量、单位产品材料耗用量和材料单价三个因素的乘积构成,因此,可以把材料费用这个指标分解为三个因素,然后逐个分析它们对材料费用的影响程度。

三个因素的重要性按表1Z102061排序,现假设这三个因素的数值如该表所示。

A材料费用的影响因素表1Z102061

项目单位计划值实际值差异=实际值-计划值

产品产量

件

120

140

20

单位产品材料消耗

量

千克/件

9

8

—1

材料单价

元/千克

5

6

1

材料费用

元

5400

6720

1320

材料费用总额实际值比计划值增加1320元,这是分析对象。

运用连环替代法,可以计算

各因素变动对材料费用总额的影响程度,具体如下:

(17年教材变化点)

计划指标120X9X5=5400元

①

第一次替代:

140X9X5=6300元

②

第二次替代:

140X8X5=5600元

③

第三次替代:

140X8X6=6720元(实际指标)

④

因素分析:

②—①=6300—5400=900元

产量增加的影响

③—②=5600—6300=—700元

材料节约的影响

(二)差额计算法差额计算法是连环替代法的一种简化形式,它是利用各因素的实际数与基准值之间的差额,

计算各因素对分析指标的影响。

【例1Z102061-2】仍以表1Z102061所列数据为例,采用差额计算法计算确定各因素变动对材料费用的影响。

由于产量增加对材料费用的影响:

(140—120)X9X5=900元

由于材料节约对材料费用的影响:

140X(8—9)X5=—700元由于价格提高对材料费用的影响:

140X8X(6—5)=1120元

全部因素的影响:

900—700+1120=1320元

资金成本的计算方法。

【例1Z102071-1】A公司从银行取得一笔长期借款1000万元,手续费0.1%,年利率为5%期限3年,每年结息一次,到期一次还本,企业所得税率为25%,则这笔借款的资金成本率

为:

【例1Z102071-2】A公司现有长期资本总额为10000万元,其中长期借款2000万元,长期债券5000万元,普通股3000万元,各种长期资金成本率分别为5%、6%和10%。

该公司综合资金成本率可按两步测算:

第一步,计算各种长期资本占全部资本的比例。

长期借款资金比例=2000-10000X100%=20%

长期债券资金比例二5000十10000X100沧50%

普通股资金比例=3000-10000X100%=30%

第二步,测算综合资金成本。

综合资金成本=5%X20%+6%X50%+10%X30%=7%

【例1Z102072-1】A企业按2/10、n/30的条件购入货物20万元。

如果该企业在10天内付款,便享受了10天的免费信用期,并获得了折扣0.4(=20X2%)万元,免费信用额为19.6(=20-0.4)万元。

(2005-29)

如果A企业放弃折扣,在10天后(不超过30天)付款,该企业便要承受因放弃折扣而造成的隐含成本。

一般而言,放弃现金折扣的成本可由下式求得:

(2013-54)(2014-20)

放弃现金折扣成本二[折扣百分比十(1—折扣百分比)]X[360十(信用期一折扣期)]

(1Z102072)

运用上式,A企业放弃现金折扣的成本为:

[2%-(I—2%]X[360-(30—10)]=36.7%

【例1Z102083I某施工企业生产所需A材料,年度采购总量为1000吨,材料单价为5000元/吨,一次订货成本为2000元,每吨材料的年平均储备成本为100元。

则A材料的经济采购批量如下:

【例1Z103012】某公司拟从国外进口一套机电设备,重量1500吨,装运港船上交货价,即离岸价(FOB介)为400万美元。

其他有关费用参数为:

国际运费标准为360美元/吨,海上

运输保险费率为0.266%,中国银行手续费率为0.5%,外贸手续费率为1.5%,关税税率为22%,增值税的税率为17%美元的银行外汇牌价为1美元=6.1元人民币,设备的国内运杂费率为

2.5%。

估算该设备购置费。

解:

根据上述各项费用的计算公式。

则有:

进口设备货价=400X6.1=2440万元

国际运费=360X1500X6.1=329.4万元

国外运输保险费=[(2440+329.4)/(I—0.266%)]X0.266%=7.386万元

进口关税=(2440+329.4+7.386)X22%=610.89万元

增值税=(2440+329.4+7.386+610.89)X17%=575.9万元

银行财务费=2440X0.5%=12.2万元

外贸手续费=(2440+329.4+7.386)X1.5%=41.65万元

国内运杂费=2440X2.5%=61万元

设备购置费=2440+329.4+7.386+610.89+575.9+12.2+41.65+61=4078.4万元

【例1Z103014】某建设工程项目在建设期初的建筑安装工程费、设备及工器具购置费为

45000万元。

按本项目实施进度计划,项目建设期为3年,投资分年使用比例为:

第一年25%,

第二年55%,第三年20%,建设期内预计年平均价格总水平上涨率为5%。

建设期贷款利息为

1395万元,建设工程项目其他费用为3860万元,基本预备费率为10%。

试估算该项目的建设投

资。

解:

(1)计算项目的涨价预备费

第一年末的涨价预备费=45000X25%X[(1+0.05)1—1]=562.5

第二年末的涨价预备费=45000X55%<[(I+0.05)2—1]=2536.88

第三年末的涨价预备费=45000X20%X[(1+0.05)3—I]=1418.63

该项目建设期的涨价预备费=562.5+2536.88+1418.63=4518.01万元

(2)计算项目的建设投资

建设投资=静态投资+建设期贷款利息+涨价预备费

=(45000+3860)X(I+10%+1395+4518.01

=59659.01万元

【例1Z103071]某多层砖混住宅土方工程,土壤类别为三类土;沟槽为砖大放脚带形基础;沟槽宽度为920mm挖土深度为1.8m,沟槽为正方形,总长度为1590.6m。

根据施工方案,土方开挖的工作面宽度各边0.25m,放坡系数为0.2。

除沟边堆土1000帛外,现场堆土2170.5m3,运距60m采用人工运输。

其余土方需装载机装,自卸汽车运,运距4km。

已知人工挖土单价

为8.4元/m3,人工运土单价7.38元/m3,装载机装、自卸汽车运土需使用机械有装载机(280元/台班,0.00398台班/m3)、自卸汽车(340元/台班,0.04925台班/m3)、推土机(500元/台班,0.00296台班/m3)和洒水车(300元/台班,0.0006台班/m3)。

另外,装载机装、自卸汽车运土需用工(25元/工日,0.012工日/m3)、用水(水1.8元/m3,每Im3土方需耗水0.012m3)试根据建筑工程量清单计算规则计算土方工程的综合单价(不含措施费、规费和税金),其中管理费取人、料、机总费用的14%,利润取人、料、机总费用与管理费和的8%。

试计算该工程挖沟槽土方的工程量清单综合单价,并进行综合单价分析。

解:

(1)招标人根据清单规则计算的挖方量为:

0.92mX1.8mX1590.6m=2634.034m

2)投标人根据地质资料和施工方案计算土方量和运土方量

1需挖土方量

工作面宽度各边0.25m,放坡系数为0.2,则基础挖土方总量为:

(0.92m+2X0.25m+0.2x1.8m)x1.8mX1590.6m=5096.282m3

2运土方量

沟边堆土1000用;现场堆土2170.5m3,运距60m采用人工运输;装载机装,自卸汽车运,运距4km,运土方量为:

3333

5096.282m—1000m—2170.5m=1925.782m

(3)人工挖土人、料、机费用

人工费:

5096.282m3X8.4元/m3=42808.77元

(4)人工运土(60m内)人、料、机费用

33

人工费:

2170.5mX7.38元/m=16018.29元

(5)装载机装自卸汽车运土(4km)人、料、机费用

1人工费:

25元/工日X0.012工日/m3X1925.782m3

=0.3元/m3X1925.782m3=577.73元

2材料费:

水1.8元/m3X0.012m3/m3X1925.782m?

33

=0.022元/mX1925.782m=41.60元

3机械费:

装载机:

280元/台班X0.00398台班/m\1925.782卅=2146.09元

自卸汽车:

340元/台班X0.04925台班/m3X1925.782n?

=32247.22元

推土机:

500元/台班X0.00296台班/m3X1925.782m?

=2850.16元

洒水车:

300元/台班X0.0006台班/m3X1925.782*=346.64元

机械费小计:

37590.11元

机械费单价二280元/台班X0.00398台班/m3+340元/台班X0.04925台班/m3+500元/台

333

班X0.00296台班/m+300元/台班X0.0006台班/m=19.519元/m

4机械运土人、料、机费用合计:

38209

升级会员

升级会员