时间序列分析报告ARMA模型实验.docx

《时间序列分析报告ARMA模型实验.docx》由会员分享,可在线阅读,更多相关《时间序列分析报告ARMA模型实验.docx(32页珍藏版)》请在冰豆网上搜索。

时间序列分析报告ARMA模型实验

基于ARMAI型的社会融资规模增长分析

ARM模型实验

第一部分实验分析目的及方法

一般说来,若时间序列满足平稳随机过程的性质,则可用经典的ARMAI型进行建模

和预则。

但是,由于金融时间序列随机波动较大,很少满足ARMAI型的适用条件,无法直接采用该模型进行处理。

通过对数化及差分处理后,将原本非平稳的序列处理为近似

平稳的序列,可以采用ARM喂型进行建模和分析。

第二部分实验数据

2.1数据来源

数据来源于中经网统计数据库。

具体数据见附录表5.1。

2.2所选数据变量

社会融资规模指一定时期内(每月、每季或每年)实体经济从金融体系获得的全部资金总额,为一增量概念,即期末余额减去期初余额的差额,或当期发行或发生额扣除当期兑付或偿还额的差额。

社会融资规模作为重要的宏观监测指标,由实体经济需求所决定,反映金融体系对实体经济的资金量支持。

本实验拟选取2005年11月到2014年9月我国以月为单位的社会融资规模的数据来构建ARM喂型,并利用该模型进行分析预测。

第三部分ARMA真型构建

3.1判断序列的平稳性

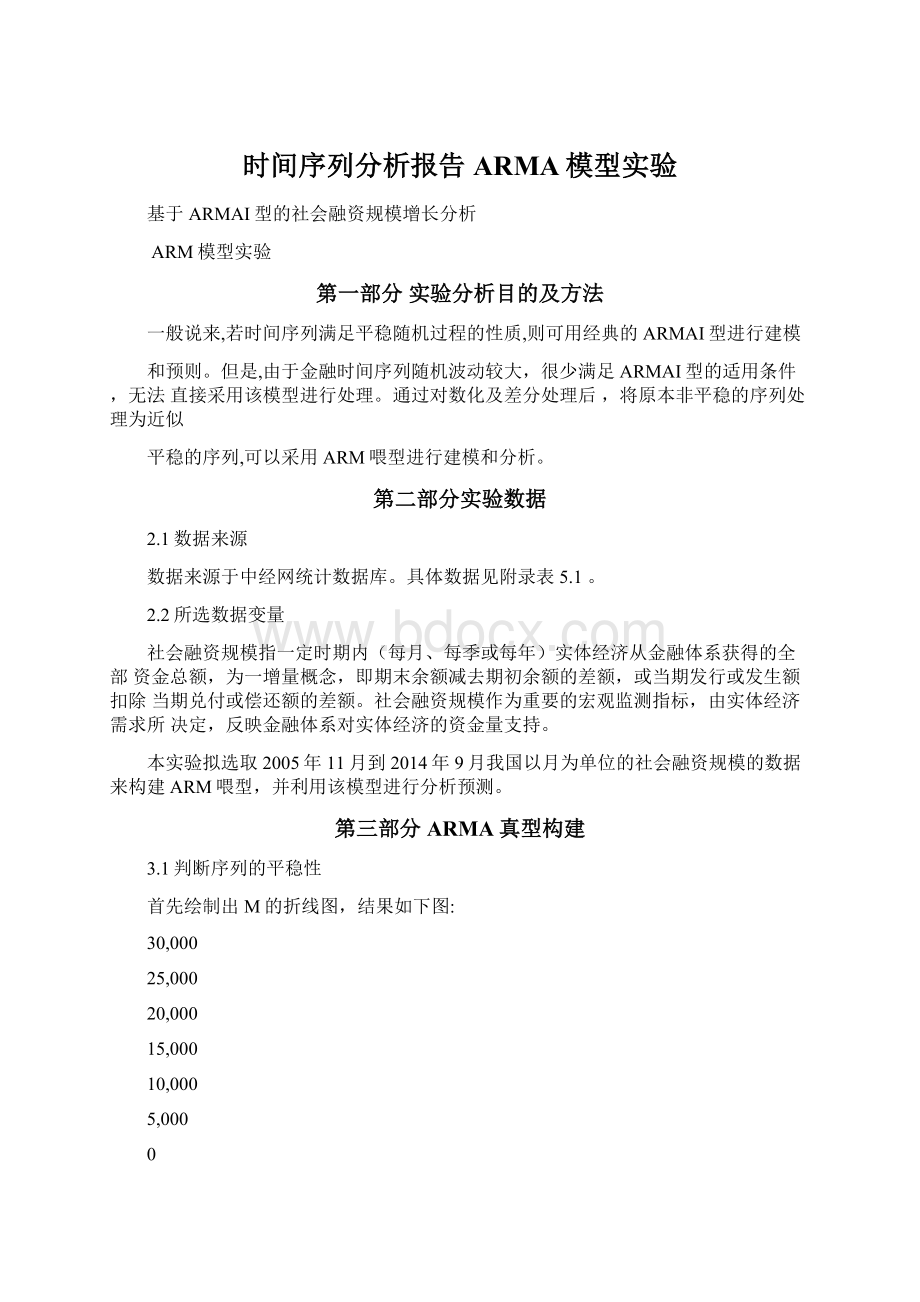

首先绘制出M的折线图,结果如下图:

30,000

25,000

20,000

15,000

10,000

5,000

0

2005200620072008200920102011201220132014

图3.1社会融资规模M曲线图

从图中可以看出,社会融资规模M序列具有一定的趋势性,由此可以初步判断该序列

是非平稳的。

此外,m在每年同时期出现相同白^变动趋势,表明m还存在季节特征。

下面对

m的平稳性和季节性•进行进一步检验。

为了减少m的变动趋势以及异方差性,先对m进行对数化处理,记为lm,其时序图如

LM

下:

图3.2lm曲线图

对数化后的趋势性减弱,但仍存在一定的趋势性,下面观察

表3.1lm的自相关图

lm的自相关图

Date:

11/02H4Time:

22:

25Sample:

2005M112014M09Includedobservations:

107

—

—

111

1]

1」

1

1

1

1

1

口

10.5290.62930.8190,000

20.5740.40967,4590,000

30.5480.2531。

1,口90.000

']

1

1

404470.016123.680,000

111

1

]1

50.4610071148000.000

1二

1[

1

60.358-0063162.840.000

।Tn

1

11

70.4220.130133.640.000

।二

1

]1

80,3960.095202.080.000

II1

1

ZH

90,4010101221,260,000

111

1

Ji

100.4380.109244.360,000

11

1

1

110,373-0.018261.280000

1_J

1

□

1204970192291650000

i_1

!

□

1

130.318-0164304.220.000

1口

1[

1

140.330-0.090317.840.000

'ZJ

1匚

1

150.267-0.142326.910.000

10

i|E

i

160,179-0,119331000.000

1ZJ

i

]1

170.2540.071339,340,000

1口1

11

1

180,127-0.059341.440,000

□

1

1

1901850.007346.02。

口L

1□

1

1

200.1S50.022350600.00

'□

1

11

210.2300144357.760.00

1=□

1

11

220.2370028365470.00

>口

1

1

230177-0.027369.840.00

1o

1

□l

2403160,150383090.00

1JI

1

250123-0142366.040.00

1JI

IC

1

2B0.111-0.130387.800.00

1:

1

1[

1

270,094-0.058389.090.00

i1

11

1

28-0.001-0059389090.00

>1)

1c

1

290.029-OOBO389.220.00

111

1

]1

30-0.0160044389.260.00

111

ir

1

31-0.027-0.107389.370.000'

11

1

1

320,001-0,013399370,000

>U1

1

JI

330,0550.127369,840,000

1]1

1

]1

340.0&80.053390.580,000

AutocorrelationPartialCorrelation

ACPACQ-StatProb

上表可以看出,该lm序列的PAC次在滞后一期、二期和三期是显著的,

ACFt着滞后结

束的增加慢慢衰减至0,由此可以看出该序列表现出一定的平稳性。

由于存在较弱的趋势性且均值不为零,选择存在趋势项的形式,并根据

进一步进行单位根检验,

AIC自动选择之后结

束,单位根检验结果如下:

表3.2单位根输出结果

NullHypothesis:

LMhasaunitroot

Exogenous:

Constant,LinearTrend

LagLength:

0(Automatic-basedonSIC,maxlag=12)

t-Statistic

Prob.*

AugmentedDickey-Fullerteststatistic

-8.674646

0.0000

Testcriticalvalues:

1%level

-4.046925

5%level

-3.452764

10%level

-3.151911

*MacKinnon(1996)one-sidedp-values.

单位根统计量ADF=-8.674646小于临界值,且P为0.0000,因此该序列不存在单位根,

即该序列是平稳序列。

由于趋势性会掩盖季节性,从lm图中可以看出,该序列有一定的季节性,为了分析季节性,对lm进行差分处理,进一步观察季节性:

DLM

图3.3dlm曲线图

观察dlm的自相关表:

表3.3dlm的自相关图

Date:

11/02/14Time:

22:

35

Sample:

2005M112014M09

Includedobservations:

106

Autocorrelation

PartialCorrelation

AC

PAC

Q-Stat

Prob

****|.

|

****|.

|

1

-0.566

-0.566

34.934

0.000

.|*

|

**|.

|

2

0.113

-0.305

36.341

0.000

.|.

||

*|.

3

0.032

-0.093

36.455

0.000

*|.

*|.

||

1*

1

4

-0.084

-0.114

37.244

0.000

.|

||

*|.

.|.

*|.

5

0.105

0.015

38.494

0.000

||

.|*

*|.

6

-0.182

-0.182

42.296

0.000

||

1

*1

7

0.105

-0.156

43.563

0.000

.|.

||

1

|.

*1

8

-0.058

-0.171

43.954

0.000

.|.

||

1*

|.

1

9

-0.019

-0.196

43.996

0.000

.|

||

**|.

.|.

**|.

10

0.110

-0.045

45.429

0.000

||

.|***

.|.

11

-0.242

-0.329

52.501

0.000

||

*1

1

12

0.363

0.023

68.516

0.000

|.

||

.|*

.|.

.|*

13

-0.202

0.032

73.534

0.000

||

1

1*

14

0.101

0.125

74.815

0.000

.|.

||

*|.

.|

*|.

15

0.004

0.141

74.817

0.000

||

.|**

.|.

16

-0.161

-0.089

78.110

0.000

||

**|.

.|.

17

0.219

0.037

84.252

0.000

||

1*

1

18

-0.221

-0.036

90.623

0.000

.|

||

*|.

.|.

*|.

19

0.089

-0.046

91.662

0.000

||

1

1

20

-0.080

-0.158

92.516

0.000

.|.

||

1

.|.

1

21

0.067

-0.039

93.115

0.000

.|.

||

**|.

.|.

*|.

22

0.068

0.056

93.749

0.000

||

.|***

.|*

23

-0.231

-0.130

101.08

0.000

||

24

0.359

0.116

119.04

0.000

*|..|*

||

1

25

-0.189

0.123

124.09

0.000

.|.

||

1

.|.

1

26

0.032

0.034

124.23

0.000

.|.

||

*1

.|.

1

27

0.059

0.037

124.74

0.000

|.

||

.|*

.|.

*|.

28

-0.126

0.044

127.08

0.000

||

1

1*

29

0.087

-0.079

128.21

0.000

.|.

||

1

.|

1

30

-0.050

0.092

128.58

0.000

.|.

||

1

.|.

*1

31

-0.037

-0.019

128.79

0.000

.|.

||

1

|.

1

32

-0.035

-0.113

128.97

0.000

.|.

||

1*

.|.

1

33

0.041

-0.056

129.24

0.000

.|

||

**|.

.|.

*|.

34

0.078

-0.027

130.21

0.000

||

.|***

.|*

35

-0.215

-0.197

137.64

0.000

||

36

0.380

0.130

161.26

0.000

由dlm的自相关图可知,dlm在滞后期为12、24、36等差的自相关系数均显著异于零。

因此该序列为以12为周期呈现季节性,而且季节自相关系数并没有衰减至零,因此为了考虑这种季节性,进行季节性差分,得新变量sdlm:

观察sdlm的自相关图:

表3.4sdlm的自相关图

Date:

11/02/14Time:

22:

40

Sample:

2005M112014M09

Includedobservations:

94

AutocorrelationPartialCorrelationACPACQ-StatProb

****|

****|

|

1

-0.505

-0.505

24.767

0.000

.|.

***|.

|

2

-0.057

-0.419

25.082

0.000

.|.

**|.

|

3

0.073

-0.292

25.609

0.000

.1*

.|.

|

**|.

.*|.

4

0.160

0.067

28.169

0.000

|

.1*

.*|.

5

-0.264

-0.125

35.252

0.000

|

1*

1

6

0.098

-0.110

36.244

0.000

.|

|

1

.|.

1*

7

0.098

0.019

37.243

0.000

.|.

|

*1

.|

1

8

-0.041

0.082

37.419

0.000

.|.

|

.1*

.|.

.*|.

9

-0.132

-0.038

39.275

0.000

|.|**

.|**

10

0.076

-0.139

39.902

0.000

|

***|.

**|.

11

0.227

0.247

45.485

0.000

|

.1*

**|.

12

-0.459

-0.259

68.647

0.000

|

.1*

.*|.

13

0.193

-0.251

72.777

0.000

|.*|.

.*|.

14

0.132

-0.101

74.753

0.000

|

1

1

15

-0.142

-0.189

77.056

0.000

.|.

|

.|**

.|.

.1*

16

-0.053

-0.056

77.378

0.000

|

**|.

.*|.

17

0.233

0.091

83.751

0.000

|

1*

1

18

-0.234

-0.179

90.258

0.000

.|

|

1

.|.

1

19

0.102

0.054

91.505

0.000

.|.

|

1*

.|.

1

20

-0.052

-0.035

91.841

0.000

.|

|

1

.|.

1*

21

0.123

-0.009

93.714

0.000

.|.

|.|.

.|

.|**

22

-0.059

0.120

94.150

0.000

|

1

*1

23

-0.011

0.215

94.166

0.000

.|.

|

.1*

.|.

.*|.

24

-0.032

-0.170

94.301

0.000

|

25

0.088

-0.137

95.303

0.000

*|..|.

|

26

-0.105

-0.034

96.760

0.000

|*

.*|.

|

1

*1

27

0.077

-0.116

97.562

0.000

|.

|

1

.|.

1

28

-0.054

-0.178

97.967

0.000

|.

|

1*

.|.

1

29

0.010

0.032

97.982

0.000

|

|

*|.

.|.

.*|.

30

0.102

0.039

99.457

0.000

|

1

1

31

-0.179

-0.099

104.06

0.000

|.

|

1

.|.

*1

32

0.071

-0.058

104.79

0.000

|.

|

*|.

.|.

.*|.

33

0.031

-0.066

104.93

0.000

|

1

1*

34

-0.089

-0.144

106.13

0.000

|.

|

|*

.|

.*|.

35

0.036

0.082

106.32

0.000

|

36

0.105

-0.102

108.05

0.000

Sdlm在滞后期24之后的季节AC林口PACF已衰减至零,下面对sdlm建立SARMAI型。

3.2模型参数识别

由表3.4sdlm的自相关图的自相关图可知,偏自相关系数在3阶后都落在两倍标准

差的范围以内,即不显著异于零。

自相关系数在1阶和12阶显著异于零。

因此SARMA(p,q)

模型中选择p、q均不超过3。

此外,由于高阶移动平均模型估计较为困难而且自回归模型

可以表示无穷阶的移动平均过程,因此Q尽可能取小。

拟选择SARMA(1,0)(1,0)12、SARMA(1,0)

(1,1)12、SARMA(1,1)(1,0)12、SARMA(1,1)(1,1)RSARMA(2,0)(1,0)工SARMA(2,0)(1,1)RSARMA(3,0)(1,0)RSARMA(3,0)(1,1)12八个模型来拟合sdlnm。

3.3模型参数估计

以SARMA(1,0)(1,0)12模型为例,分析该模型的估计及残差的检验,其他模型类似。

回归结果为:

.12

表3.5SARMA(1,0)(1,0)模型估计结果

DependentVariable:

SDLM

Method:

LeastSquares

Date:

11/02/14Time:

22:

50

Sample(adjusted):

2008M012014M09

Includedobservations:

81afteradjustments

Convergenceachievedafter6iterations

Variable

Coefficient

Std.Errort-Statistic

Prob.

C

-0.005305

0.023352-0.227165

0.8209

AR

(1)

-0.490855

0.098580-4.979256

0.0000

SAR(12)

-0.548509

0.096987-5.655471

0.0000

R-squared

0.448053

Meandependentvar

-0.004983

AdjustedR-squared

0.433901

S.D.dependentvar

0.644876

Akaikeinfo

S.E.ofregression

0.485202criterion

1.427829

Sumsquaredresid

18.36280

Schwarzcriterion

1.516512

Hannan-Quinn

Loglikelihood

-54.82707

criter.

1.463410

F-statistic

31.65901

Durbin-Watsonstat

2.348799

Prob(F-statistic)

0.000000

.92.67+.67

InvertedARRoots

.92+.25i

-.25ii

.67-.67i

.25

.25-.92i

+.92i-.25-.92i

-.25+.92i

-.

-.67-

49

.67i-.67-.67i

-.92+.25i

-.92-.25i

由表3.3可知,AR

(1)与sar(12))的P值均小于0.05,参数显著,可以通过检验。

该模型AIC为1.427829,SC值为1.516512。

回归结果的最后一部分表示该模型滞后多项式的反特征根,小于1,因此该模型是平稳的。

下面对残差进行检验。

观察残差的自相关图:

表3.6SARMA(1,0)(1,0)12模型的残差检验结果

Date.11/02/14Time.22:

54

Sample:

2003M012014M09

Includedobservations181

Q-statisticprobab由tiesadjustedfor2ARM4te「m(s;

AutocorrelationPartialCorrelationACPACQ-StatProb

匚

II

I

IL

।

I

H

|1

1।II

1

1

■1|

匚匚

IlI11I.

II111

I

1

1

1

1

1]।|1

1-0.181

-0.181

-0.420

-0.122

-0.056

-0.159

-0064

0.091

0.030

27560

14650

15.140

16482

18,145

10.162

21,202

21283

0.000

0.000

0.000

0001

0.001

0.002

2

3

4

5

6

7

8

-0374

0075

0.124

-0137

-0.014

0.183

-0030

T

1

11

1

9

-0145

-0.032

23246

0.002

I

]1

«

10

0050

0007

23484

0.003

I

]1

1

>

11

0047

-0.025

23,700

0.005

仁

1

1口

1

12

-0172

-0.180

26583

0.003

I

]1

II

1

13

0.0B5

0.000

27,288

0.004

I

□1

1

1'

14

0.155

0.036

29,713

0.003

I匚

1

IC

1

15

-0.150

-0.092

32,007

0002

I

1

II

]1

16

0006

0.082

32012

0.004

I

31

II

1

17

0033

0.020

32732

0.005

I[

1

1[

1

13

升级会员

升级会员