我国造船行业综合发展态势图文分析报告.docx

《我国造船行业综合发展态势图文分析报告.docx》由会员分享,可在线阅读,更多相关《我国造船行业综合发展态势图文分析报告.docx(10页珍藏版)》请在冰豆网上搜索。

我国造船行业综合发展态势图文分析报告

2017年我国造船行业综合发展态势图文分析报告

(2017.10.21)

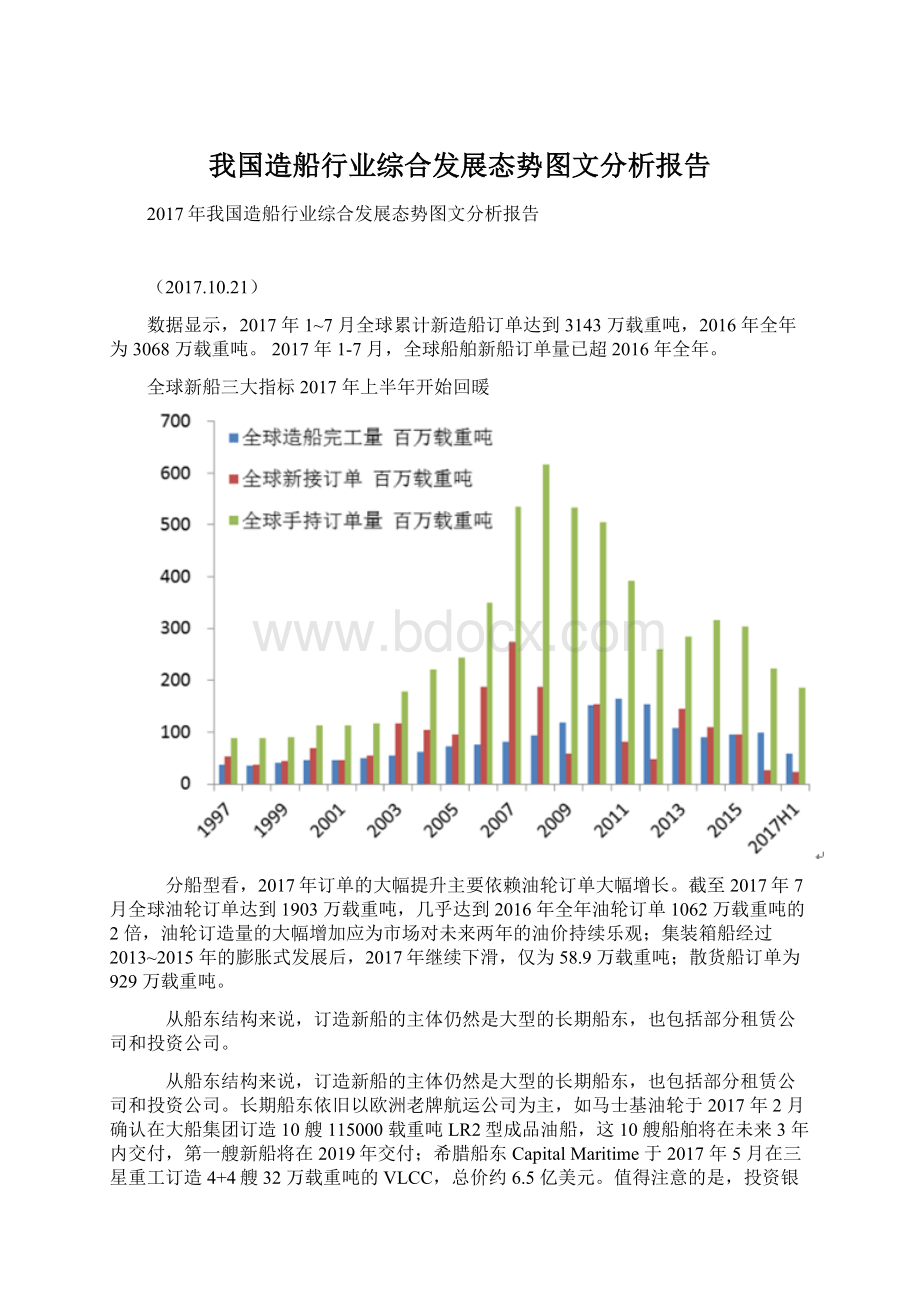

数据显示,2017年1~7月全球累计新造船订单达到3143万载重吨,2016年全年为3068万载重吨。

2017年1-7月,全球船舶新船订单量已超2016年全年。

全球新船三大指标2017年上半年开始回暖

分船型看,2017年订单的大幅提升主要依赖油轮订单大幅增长。

截至2017年7月全球油轮订单达到1903万载重吨,几乎达到2016年全年油轮订单1062万载重吨的2倍,油轮订造量的大幅增加应为市场对未来两年的油价持续乐观;集装箱船经过2013~2015年的膨胀式发展后,2017年继续下滑,仅为58.9万载重吨;散货船订单为929万载重吨。

从船东结构来说,订造新船的主体仍然是大型的长期船东,也包括部分租赁公司和投资公司。

从船东结构来说,订造新船的主体仍然是大型的长期船东,也包括部分租赁公司和投资公司。

长期船东依旧以欧洲老牌航运公司为主,如马士基油轮于2017年2月确认在大船集团订造10艘115000载重吨LR2型成品油船,这10艘船舶将在未来3年内交付,第一艘新船将在2019年交付;希腊船东CapitalMaritime于2017年5月在三星重工订造4+4艘32万载重吨的VLCC,总价约6.5亿美元。

值得注意的是,投资银行J.P.Morgan也在2017年趁着低廉的新造船价订造一批新船,2017年4月,J.P.Morgan分别在金海重工和新时代造船订造4艘NEWCASTLEMAX型散货船,每艘造价4350万美元,在外高桥造船订造4艘CAPESIZE型散货船,每艘造价约4450-4500万美元。

截至2017年6月底,全球船企在手订单量占船舶运力比例达到了10年来的最低点,仅为11.2%,未来2-3年订单交付给运力带来的压力减小。

全球船舶运力持续增长,但上升趋势减缓

船舶拆解量未来将有望下降,运力消化阶段将拉长。

2015-2016年全球拆船量出现了一定上涨,我们认为,拆船量上升对于消化过剩的运力起到了积极作用。

根据联合国贸易和发展会议(UNCTAD)的统计,全球船队截至2016年初平均船龄为20.3年,通过船龄的分布情况也可侧面反映出近年来船舶大型化的特点。

事实上,20年以上的老旧船以小船为主,虽然数目众多,但是运力占比小,

船舶拆解量近年持续上升

全球船龄结构:

53%的船舶船龄超20年

世界造船中心向中国转移,近年来的新船订单量保持第一:

船舶行业是全球性竞争的行业,20世纪50年代,世界造船中心开始从西欧向东亚转移,近年来中日韩三国新船订单量占全球比例一直稳定在90%以上的高位。

东亚三国中,首先是日本通过10年的发展,成为了世界第一造船大国,而后韩国于20世纪90年代开始追赶日本,在21世纪初超过日本。

进入21世纪后,中国造船行业迅速发展,近年来新船订单量(以载重吨计)基本保持第一。

中日韩三国中,韩国与中国的差距较小,日本已基本退居第二集团。

全球造船主要国家之间竞争加剧:

2017年上半年,中国、韩国、日本仍然在全球造船行业中占据主导地位。

韩国船企近来的接单力度也较大,截至2017年6月底,接获了全球近半数的订单量(按载重吨计),重新站上全球订单量第一的位置。

中国船企接单量由2016年的59%锐减为34%,竞争压力不断加大。

全球船舶行业的核心在东亚,中国为龙头

2017上半年造船行业仍以中韩日为主

2017年年1-7月份,中国造船行业三大指标“一升两降”:

根据中国船舶工业行业协会统计,1~7月份,全国造船完工2978万载重吨,同比增长55.1%。

承接新船订单1324万载重吨,同比下降25.1%。

截至7月底,手持船舶订单8028万载重吨,同比下降31.5%,比2016年底下降19.4%。

2017.1-7全国造船完工量呈增长势头

2017.1-7全国新接订单增速有所企稳

截至2017.7中国船企手持订单持续减少

根据中国船舶工业行业协会统计,2017年上半年,船舶行业80家重点监测企业完成工业总产值1850亿元,同比下降6.6%,利润总额9.8亿元,同比下降49%。

船厂的盈利水平下滑严重,除了受到2015-2016年较低船价的影响外,钢板价格上升、汇率波动对于船企利润的影响也较大。

美元兑人名币汇率对造船业利润影响较大

钢材价格上涨造成船企造船成本上升

虽然从造船数据的角度来说,中国造船业在完工量、新接订单量与手持订单量在全球都处于领先地位,已成为一个造船大国。

目前全球造船产能过剩,中国造船产能过剩问题也非常突出。

2017年1月,工信部联合六部委印发了《船舶工业深化结构调整加快转型升级行动计划(2016~2020年)》。

工信部装备工业司司长李东表示,中国船舶行业已将中国船舶行业已将2012年的8000万载重吨的产能削减至2015年底的6500万载重吨,但仍需要削减30%以上的过剩产能,即中国仍需去除约以上的过剩产能,即中国仍需去除约2000万载重吨的产能。

船舶行业全球总产能达到2亿吨,但实际需求却只有1亿吨,目前韩国及日本的船舶行业削减产能幅度都超过40%。

全国未来需去除30%的造船产能

目前中国造船产能利用仍处于偏冷

2009-2016年,我国约有140多家造船厂关停倒闭,约有90多家船厂被兼并收购。

随着行业低迷的持续以及订单向有实力的大船厂集中,未来有更多经营不佳的中小船厂甚至大船厂面临破产的风险。

其中,2011-2012年关停的船厂数约有100家,被兼并收购的船厂约有40家,近年来,虽然船厂破产倒闭的数量明显减少,但破产企业的规模、影响力明显提高例如南通明德、舜天船舶、舟山五洲、大洋造船等。

从2011年中国前10家造船集团交付量全国占比35%到2016年53%,中国造船业产能整合正在加速推进。

根据工信部发布的《船舶工业深化结构调整加快转型升级行动计划(2016-2020)》中船舶工业深化整合的一项目标,到2020年,全国前10家造船企业造船完工量占全国总量的70%以上。

作为对比,韩国前10大造船公司完工量常年保持在全国完工量90%以上,日本这一比例也常年保持在70%以上。

散货船、油轮、集装箱船是我国船企的主要建造船型,其附加值、建造门槛较低,是中国大小船企主要争夺的目标。

而过多的船企导致此类传统船型的造价逐步降低,企业失去议价能力。

近年来主要船型价格不断下滑,有望步入上升通道

中国新造船价格指数持续下滑,有望触底反弹

高端船型指那些设计、制造门槛高,附加值高的船型,主要以LNG船、豪华游轮等为代表。

中国造船产业要想提升盈利能力,扩大市场竞争力,必须由低端向高端升级,目前高端船型订单主要被日本、韩国及欧洲发达国家夺得,高端船型领域亟待突破。

2017H1中国船舶毛利率略有下滑

升级会员

升级会员