安阳钢铁资产负债表分析.docx

《安阳钢铁资产负债表分析.docx》由会员分享,可在线阅读,更多相关《安阳钢铁资产负债表分析.docx(8页珍藏版)》请在冰豆网上搜索。

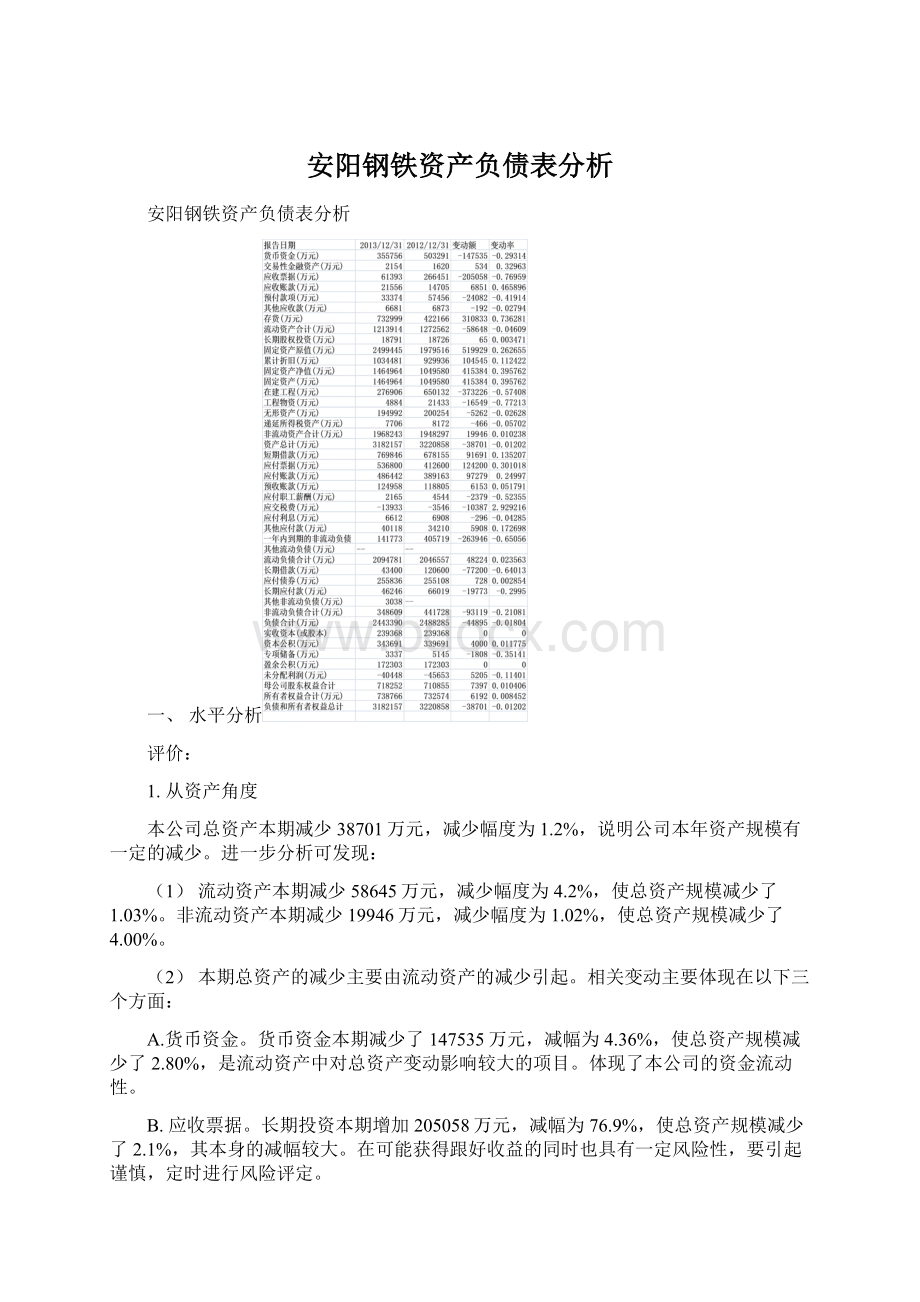

安阳钢铁资产负债表分析

安阳钢铁资产负债表分析

一、水平分析

评价:

1.从资产角度

本公司总资产本期减少38701万元,减少幅度为1.2%,说明公司本年资产规模有一定的减少。

进一步分析可发现:

(1)流动资产本期减少58645万元,减少幅度为4.2%,使总资产规模减少了1.03%。

非流动资产本期减少19946万元,减少幅度为1.02%,使总资产规模减少了4.00%。

(2)本期总资产的减少主要由流动资产的减少引起。

相关变动主要体现在以下三个方面:

A.货币资金。

货币资金本期减少了147535万元,减幅为4.36%,使总资产规模减少了2.80%,是流动资产中对总资产变动影响较大的项目。

体现了本公司的资金流动性。

B.应收票据。

长期投资本期增加205058万元,减幅为76.9%,使总资产规模减少了2.1%,其本身的减幅较大。

在可能获得跟好收益的同时也具有一定风险性,要引起谨慎,定时进行风险评定。

C.非流动资产

在建工程。

在建工程本期减少373226万元,减幅为57.4%,对总资产的影响为0.31%,对公司未来经营有积极作用。

(3)流动资产减少,一定程度上体现了公司的资产流动性有所减弱。

流动资产的变动主要体现在:

A.货币资金本期减少了147535万元,减少的幅度为4.36%,对总资产的影响为2.80%。

货币资金的减少对提高企业的偿债能力、满足资金流动性需要是不利的,同时因从资金利用的效果等深入分析。

B.应收账款的增加。

应收账款本期增加6851万元,增幅为68.5.%,对总资产的影响为0.97%。

该项目会对流动资金有一定影响,因对公司年度销售规模、信用政策和收账政策综合深入评价,做好应收账款的控制工作。

C.存货及短期借款有一定幅度的减少,但对总资产的影响不大。

2.从权益角度

(1)负债本期减少44895万元,减少的幅度为1.8%,使权益总额减少2.4%;股东权益本期增长了7397万元,增幅为1.04%,使权益总额增长了2.60%,两者结合使权益总额本期增长了6192万元,增幅为0.84%。

(2)本期权益总额增长主要体现在负债的增长上,流动负债增长是其主要原因。

流动负债本期增长20243万元,增幅为32.09%,对权益总额的影响为2.06%,这种变动可能导致公司偿债压力的加大及财务风险的增加。

流动负债增长主要由短期借款的增加引起,本期增加了17400万元,增幅为46.28%,公司将面临较大的偿债压力,风险增加。

(3)股东权益本期增加了7397万元,增幅为1.04%,对权益总额的影响为2.60%。

其主要受未分配利润的增长的影响,本期增长了5205万元,增幅达2.5%,说明本期经营较好。

评价:

1.从资产角度

本公司总资产本期增加32500万元,增加幅度为1.02%,说明公司本年资产规模有一定的增长。

进一步分析可发现:

(1)流动资产本期增加68669万元,增加幅度为5.6%,使总资产规模增加了1.03%。

非流动资产本期减少36169万元,减少幅度为1.8%,使总资产规模减少了2.3%。

(2)本期总资产的增加主要由流动资产的增加引起。

相关变动主要体现在以下三个方面:

A.货币资金。

货币资金本期增加了128036万元,增幅为38.9%,使总资产规模减少了2.80%,是流动资产中对总资产变动影响最大的项目。

体现了本公司的资金流动性较强。

B.应收票据。

长期投资本期增加38998万元,减幅为63.5%,使总资产规模增加了2.1%,其本身的增幅较大。

在可能获得跟好收益的同时也具有一定风险性,要引起谨慎,定时进行风险评定。

(3)流动资产增加,一定程度上体现了公司的资产流动性有所增强。

流动资产的变动主要体现在:

A.货币资金本期增加了128036万元,增加的幅度为4.36%,对总资产的影响为2.80%。

货币资金的增加对提高企业的偿债能力、满足资金流动性需要是不利的,同时因从资金利用的效果等深入分析。

B.应收票据的增加。

应收账款本期增加38998万元,增幅为63.5.%,对总资产的影响为0.97%。

该项目会对流动资金有一定影响,因对公司年度销售规模、信用政策和收账政策综合深入评价,做好应收账款的控制工作。

C.存货及预付款项有大幅度的减少,对总资产的影响较大。

2.从权益角度

(1)负债本期增加8126万元,增加的幅度为1.8%,使权益总额增加2.4%;股东权益本期增长了24375万元,增幅为3.2%,使权益总额增长了2.60%,两者结合使权益总额本期增长了6192万元,增幅为0.84%。

(2)本期权益总额增长主要体现在负债的增长上,流动负债增长是其主要原因。

流动负债本期增长20243万元,增幅为32.09%,对权益总额的影响为2.06%,这种变动可能导致公司偿债压力的加大及财务风险的增加。

流动负债增长主要由短期借款的增加引起,本期增加了17400万元,增幅为46.28%,公司将面临较大的偿债压力,风险增加。

(3)股东权益本期增加了24375万元,增幅为3.2%,对权益总额的影响为2.60%。

其主要受实收资本和资本公积的增长的影响。

二、垂直分析

评价:

1.从资产结构角度

(1).从静态方面分析。

本期流动资产比重为38.1%,而非流动资产比重高达61.9%,说明企业资产弹性较差,不利企业灵活调动资金,风险较大。

(2).从动态角度分析。

本期流动资产比重下降了0.09%,非流动资产比重上升了0.09%,结合各项资产项目来看,变动幅度不大,说明公司资产结构相对比较稳定。

2.从资本结构角度

(1).从静态角度来看,公司的股东权益比重为23.2%,负债比重为76.8%,资产负债率高,说明财务风险较高,结构需要优化结合盈利状况综合考虑加以优化。

(2).从动态角度看,公司的股东权益比重下降了0.93%,负债比重上升了0.93%,各项目变动幅度不大,表明公司资本结构比较稳定,财务实力微有下降。

评价:

1.从资产结构角度

(1).从静态方面分析。

本期流动资产比重为39.8%,而非流动资产比重高达60.1%,说明企业资产弹性较差,不利企业灵活调动资金,风险较大。

(2).从动态角度分析。

本期流动资产比重下降了0.09%,非流动资产比重上升了0.09%,结合各项资产项目来看,变动幅度不大,说明公司资产结构相对比较稳定。

2.从资本结构角度

(1).从静态角度来看,公司的股东权益比重为23.7%,负债比重为76.3%,资产负债率高,说明财务风险较高,结构需要还要结合盈利状况综合考虑加以优化。

(2).从动态角度看,公司的股东权益比重下降了0.93%,负债比重上升了0.93%,各项目变动幅度不大,表明公司资本结构比较稳定,财务实力微有下降。

三、项目分析

1.主要资产项目分析

(1)货币资金

13年355756万元,占资产比重11.1%,14年483792万元,占比15.0%货币资金保持适量;货币资金有所增加说明公司资产流动性增强,公司资金调动能力较好,与销售规模增长适应。

(2)应收款项

13年应收票据61393万元,占资产比重1.9%;应收账款21556万元,占比0.67%。

14年应收票据100391万元,占比3.1%;应收账款30085万元,占比0.93%。

应收账款有所增加表明企业销售扩大,同时应收票据大幅增加超过应收账款增加,二者变动不一致,说明企业产品竞争力提升。

(3)固定资产

13年企业固定资产1464964万元,占总资产比重46%;14年1360529万元,占比42%,较一年前有所下降。

总的来讲固定资产占比适当,表明企业生产能力较强。

(4)存货

13年企业存货732999万元,占总资产比重23%;14年638112万元,占比19.8%。

规模适当。

2.主要负债项目分析

(1)短期借款

13年短期借款769846万元,占负债和所有者权益比重24.1%;14年短期借款694476万元,占比21.0%。

短期借款较少表明企业资产流动性增强,当然短期借款占比稍高,借款风险较大,优肯带来财务危机。

(2)应付账款及应付票据

13年应付账款486442万元,占负债和所有者权益比重15.2%;14年应付账款610404万元,占比18.9%。

13年应付票据536880万元,占比16.8%;14年应付票据603992,占比18.7%。

表明该项负债已成为企业资金的重要来源,企业应当加强资金管理,避免到期支付能力不足而影响企业信誉的情况发生,应付账款增长超过应付票据增长,对企业支付能力影响稍小。

(3)长期借款

13年长期借款43400万元,占比1.3%;14年长期借款18000万元,占比0.55%。

长期借款有利于满足企业长期资金需求;此外长期借款的减少和相当小的比重表明企业有良好的融资能力。

升级会员

升级会员