中国保险业经营状况分析.docx

《中国保险业经营状况分析.docx》由会员分享,可在线阅读,更多相关《中国保险业经营状况分析.docx(14页珍藏版)》请在冰豆网上搜索。

中国保险业经营状况分析

中国保险业2003年经营状况分析

中国保险年鉴编辑部

本篇分析报告从保费收入、预计利润和保险总资产等重要指标,对2003年全国保险业进行了主要突出量化的全面分析。

文中所依据的数字来源于各保险公司和各保监局的季度报表,因此,具有权威性。

2003年,在党中央、国务院的正确领导下,我国国民经济保持稳定增长。

国内生产总值实现116694亿元,比上年增长9.1%;全社会固定资产总投资55118亿元,增长26.7%;城镇居民人均可支配收入8472.2元,增长9.99%;居民消费物价指数上涨1.2%;城乡居民储蓄存款余额103618亿元,比年初增加16707亿元,增长19.22%。

国家对基础设施建设投资的增加,居民收入水平上升,为保险市场的发展创造了良好环境。

我国自1998年以来连续六年实行积极的财政政策和稳健的货币政策,也促进了保险行业的发展。

最近五年来全国保费收入平均增长水平为25.17%,保险深度由1.76%升至3.33%,保险密度由114.84元上升为287.44元。

(详见表一)

表一:

1999年至2003年保费收入情况

单位:

亿元

年度

保费收入

财产险

寿险

总计

增减%

占GDP

人均保费

小计

增减%

占比

小计

增减%

占比

1998

1261.55

1.61

101.12

507.77

40.25

753.78

59.75

1999

1444.52

14.50

1.76

114.84

559.44

10.18

38.73

885.08

17.42

61.27

2000

1599.68

10.74

1.79

126.21

610.12

9.06

38.14

989.56

11.80

61.86

2001

2112.28

32.04

2.20

168.98

688.24

12.80

32.58

1424.04

43.91

67.42

2002

3054.15

44.59

2.98

237.64

779.51

13.26

25.52

2274.64

59.73

74.48

2003

3880.40

27.05

3.33

287.44

869.40

11.53

22.40

3010.99

32.37

77.59

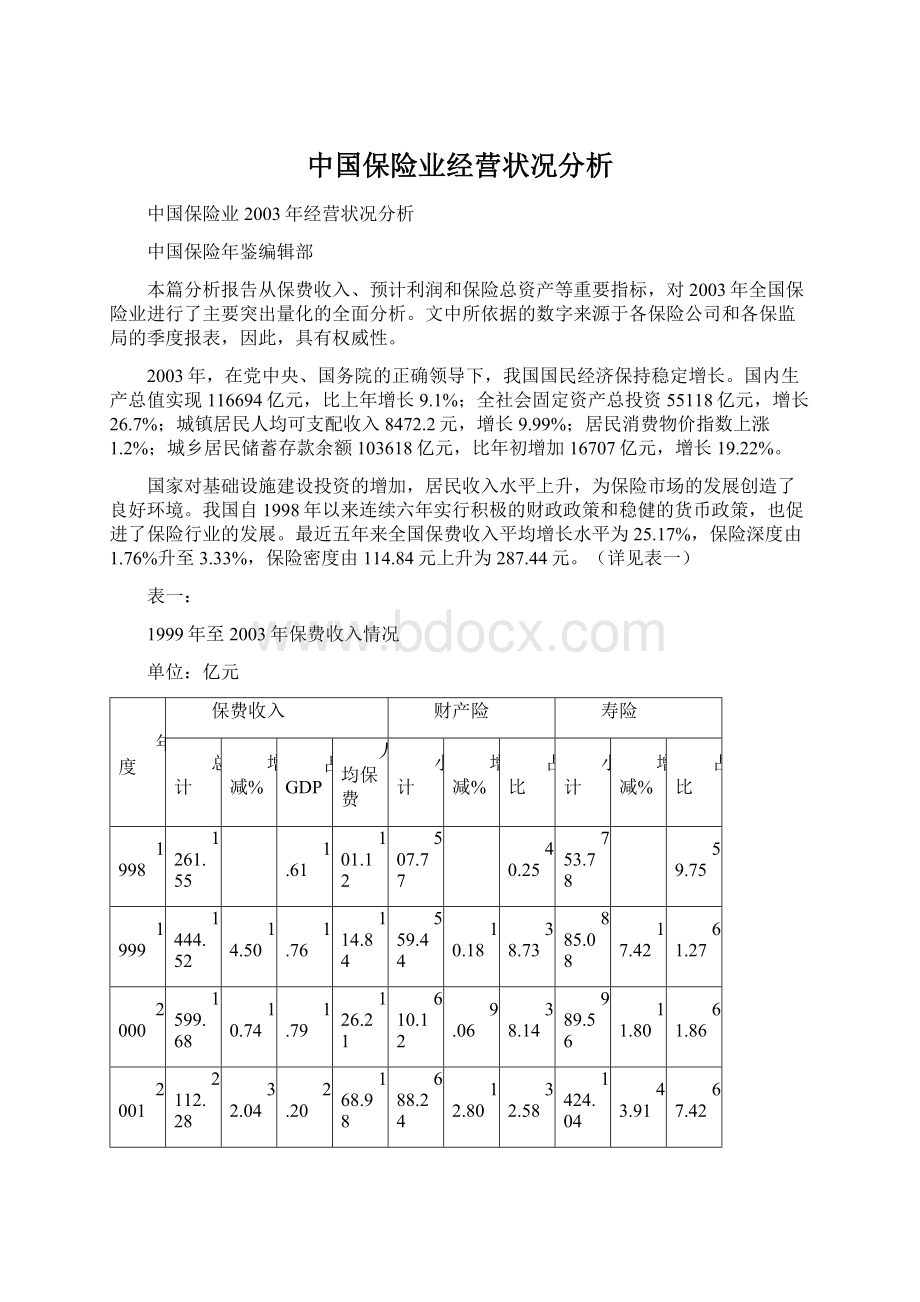

2003年,全国保险市场承保总金额658011亿元,比上年增长23.36%;保费收入3880.40亿元,比上年增长27.1%;保险深度3.33%,比上年增长0.35个百分点;保险密度287.44元,比上年增加49.80元;保险行业总资产9122.84亿元,比上年增长40.46%。

一、2003年保险市场基本状况

2003年,全国保费收入总计3880.40亿元,比上年增加826.25亿元,增长27.05%;。

按业务类型划分:

财产保险保费收入869.40亿元,比上年增长11.53%,占市场份额22.40%;人身保险保费收入3010.99亿元,比上年增长32.37%,占市场份额77.59%。

按投资主体划分:

中资保险公司保费收入3816.17亿元,比上年增长26.87%,占市场份额98.34%;外资、合资保险公司保费收入64.23亿元,比上年增长39.03%,占市场份额1.66%。

2002年产寿险占比示意图

2003年产寿险占比示意图

2003

财产险保

费收入

亿

869.40

费收入

财产险保

元占比

779.51亿元

占比25.5%

%

22.40

人身险保

费收入

费收入

人身险保

2274.64亿

元,占比

3010.99

74.5%

亿元,占

比

77.59

%

图一:

产寿险占比同期对比示意图

(一)财产险业务情况

2003年,财产险总保额为290851亿元,比上年增长23.19%。

保费收入869.40亿元,比上年增加89.89亿元,增长11.53%;其中,中资公司保费收入860.6亿元,比上年增加87.43亿元,增长11.31%;外资、合资公司保费收入8.80亿元,增加2.46亿元,上升38.80%。

在财产险的各主要险种中,保费收入最高的是机动车辆及第三者责任保险,为540.14亿元,占财产保险市场份额62.13%;最低的是保证保险,为2.03亿元,占财产保险市场份额0.23%。

发展速度最快的是建安工程及责任险,增幅达61.6%。

表二:

财产险主要险种保费收入情况

单位:

亿元

2003年

2002年

同比增减额

增幅

合计

869.40

779.51

89.89

11.53%

企业财产险

124.95

122.71

2.24

1.83%%

家财险

19.42

23.70

-4.28

-18.06%

机动车辆及第三者责任险

540.14

472.35

67.79

14.35%

货运险

40.82

41.82

-1.00

-2.39%

建安工程及责任险

12.37

7.65

4.72

61.64%

责任险

34.82

36.86

-2.04

-5.53%

信用险

8.31

7.38

0.93

12.57%

保证保险

2.03

9.18

-7.15

-77.93%

农业险

4.46

4.76

-0.12

-2.50%

注:

2003年“保证保险”项不含抵押贷款住房综合保险。

表三:

财产险主要险种市场占比变化对比

单位:

%

项 目

险 种

2003年

2002年

2001年

企业财产险

14.37%

15.74%

17.69%

家财险

2.23%

3.04%

2.74%

机动车辆及第三者责任险

62.13%

60.60%

61.33%

货运险

4.70%

5.36%

5.90%

建安工程及责任险

1.42%

0.98%

0.91%

责任险

4.01%

4.73%

4.02%

信用险

0.96%

0.95%

0.43%

保证保险

0.23%

1.18%

0.61%

农业险

0.53%

0.61%

0.48%

其它

9.42%

6.79%

5.89%

注:

2003年“其他”项包括短期健康险和意外险。

2003年财产险业务的主要特点是:

1.保费收入呈平稳上升趋势。

各财产保险公司在认清竞争形势的基础上,加大经营力度,积极推出新产品,使保费收入稳定增长。

全年各季度财产险保费收入增长幅度分别为:

一季度13.11%、二季度14.95%、三季度7.13%、四季度23.08%。

2.平均费率呈下降态势,承保风险加大。

2003年,财产保险业务承保金额为290851亿元,同比增长23.19%,高于财产险保费收入增幅8.68个百分点;平均费率在连续五年下滑之后又创新低,全年为3.07‰,较上年3.29‰下降0.22个千分点。

保险费率持续下降的主要原因,一是由于市场竞争加剧,各公司迫于经营压力纷纷加入降低行列,希望利用低价吸引客户,保住原有市场;二是部分品种原定价位利润区间较大,在经营中有降价空间。

保险费率的持续下降使公司承保风险加大,一些公司开始调整经营策略,企业财产险因费率过低在财产险市场份额上近年来以每年减少约2个百分点的速度逐步缩小。

3.机动车辆保险的市场份额有所回升。

2003年,机动车辆及第三者责任险保费收入540.14亿元,比上年增长14.35%,在财产保险市场的所占份额有所回升,市场占比为62.13%。

(二)人身险业务情况

2003年,人身险有效保单承保金额总计367160亿元,比上年增加70901亿元,增加23.93%。

保费收入3010.99亿元,比上年增加736.35亿元,增长32.37%;其中,中资公司保费收入2955.56亿元,比上年增加720.78亿元,增长32.25%;外资、合资公司保费收入55.43亿元,增加15.57亿元,增长39.06%。

在人身险的各主要险种中,分红保险全年保费收入1681.22亿元,比上年增长49.9%,占市场份额从上年的49%上升至56%;增幅最低的是万能产品,保费收入为16.93亿元,比上年下降50.3%,占市场份额由上年的1.5%降至0.56%。

表四:

人身险主要险种保费收入增减情况

单位:

亿元

2003年

2002年

同比增减额

增幅

合计

3010.99

2274.64

736.35

32.37%

传统寿险

906.21

847.70

58.51

6.90%

投资连接产品

63.89

69.35

-5.46

-7.88%

万能产品

16.93

34.03

-17.10

-50.26%

分红产品

1681.22

1121.72

559.50

49.88%

意外伤害保险

99.58

79.51

20.07

25.24%

健康保险

241.92

121.55

120.37

99.03%

其他

1.25

0.78

0.47

60.26%

2003年人身险业务的主要特点是:

1.保费收入大幅上升。

近年来,人身险业务发展迅速,在保险市场的占比呈逐年上升态势,且发展速度较快,近三年来的增幅分别为43.9%、59.7%和32.40%。

2003年人身险保费收入是财产险保费收入的3.46倍。

人身险保费收入大幅度增加的主要原因,一是国家采取积极的财政政策上调工资使大部分城镇居民收入提高,以及银行连续下调存款利率和股市“低迷”的挤出效应,使城镇居民更加关注保险。

二是保险公司在市场竞争加剧的压力下加快开发新险种,并加大销售力度。

三是保险机构增设,保费来源增加。

2.分红保险居销售榜首,是贯穿全年的主打产品。

2003年,各公司仍以投资型产品为主打产品。

分红产品保费收入总计1681.22亿元,比上年增加559.50亿元,增长49.9%,占全国寿险保费总收入55.84%。

其中,分红险新单保费收入1464.55亿元(含趸交),占全部寿险新单保费收入(1870.19亿元)的78.31%。

表五:

2003年寿险主要产品分季销售情况

单位:

亿元

项目

一季度

二季度

三季度

四季度

全年

市场占比

合计

927.92

738.92

611.47

732.68

3010.99

100.00%

传统寿险

221.46

236.85

201.20

246.70

906.21

30.10%

投资连接产品

15.42

19.95

15.93

12.58

63.89

2.12%

万能产品

10.51

3.19

1.59

1.64

16.93

0.56%

分红产品

622.89

372.84

316.31

369.18

1681.22

55.84%

意外伤害保险

17.01

19.33

20.33

42.91

99.58

3.31%

健康保险

40.46

86.47

55.55

59.44

241.92

8.03%

其他

0.17

0.30

0.56

0.22

1.25

0.04%

3.健康险出现增长势头。

随着我国社会保障体系和医疗体制的改革,社会公众对健康日益关注。

保险公司适应市场需要,重视开发健康险产品。

健康险保费收入有增长趋势。

2003年,健康险保费收入241.92亿元,比上年增加120.37亿元,增长99.03%。

(三)赔款、给付基本平稳

2003年,各保险公司累计赔款及给付841.01亿元,比上年增加133.97亿元,增长18.95%。

其中,财产险业务支出赔款476.32亿元,比上年增加73.51亿元,增长18.25%;赔付率54.79%,较上年上升3.11个百分点。

人身险赔款及给付364.70亿元,比上年增加60.47亿元,增长19.88%。

其中,短期意外伤害险及短期健康险赔付率为58.67%,下降1.33个百分点。

(四)各地区保险市场发展状况未出现明显变化

表六:

2003年各地区保费收入及市场份额排名表

单位:

万元

地区

保费收入

财产险保费收入

人身险保费收入

本期金额

增幅

占比

本期金额

增幅

本期金额

增幅

合计

38634631.50

26.78%

100.00%

8618868.86

11.04%

30015815.65

32.16%

北京

2825415.44

20.71%

7.31%

519561.11

13.26%

2305854.32

22.52%

天津

753097.77

16.73%

1.95%

155647.62

7.94%

597450.15

19.26%

河北

1671042.87

48.26%

4.33%

316256.88

12.04%

1354785.99

60.36%

山西

905101.06

30.30%

2.34%

201867.57

21.26%

703286.50

33.16%

内蒙古

423130.71

24.68%

1.10%

106538.18

9.73%

316592.53

30.67%

辽宁

1831578.27

19.87%

4.74%

398397.77

2.58%

1433180.50

25.76%

吉林

674921.10

32.31%

1.75%

118320.27

-2.01%

556600.83

42.96%

黑龙江

1187241.56

38.62%

3.07%

162297.99

-0.43%

1024943.57

47.80%

上海

2899270.27

22.02%

7.50%

568498.81

28.31%

2330771.46

20.58%

江苏

3832440.62

34.82%

9.92%

616804.74

10.15%

3215635.88

40.87%

浙江

2603293.20

23.74%

6.74%

718479.09

16.84%

1884814.11

26.59%

安徽

1038465.18

50.96%

2.69%

204895.73

10.65%

833569.45

65.80%

福建

1201461.19

26.03%

3.11%

303985.06

9.82%

897476.12

32.67%

江西

697706.09

47.40%

1.81%

132178.67

-1.11%

565527.42

66.48%

山东

2838132.03

26.80%

7.35%

591083.95

6.88%

2247048.08

33.34%

河南

1667421.77

32.02%

4.32%

250540.74

6.97%

1416881.03

37.72%

湖北

1062610.40

16.28%

2.75%

228086.28

1.50%

834524.12

21.10%

湖南

1039011.91

20.95%

2.69%

200627.46

8.13%

838384.45

24.48%

广东

2984462.18

19.24%

7.72%

864893.56

7.97%

2119568.61

24.54%

广西

574397.24

18.43%

1.49%

168717.20

12.63%

405680.04

21.01%

海南

135506.25

30.24%

0.35%

42373.50

3.23%

93132.75

47.84%

重庆

579369.30

25.48%

1.50%

152441.06

14.57%

426928.24

29.90%

西藏

10290.00

18.07%

0.03%

9880.00

13.37%

410.00

0.00%

四川

1436498.52

33.97%

3.72%

384312.91

18.54%

1052185.61

40.65%

贵州

298097.21

19.61%

0.77%

101838.36

9.47%

196258.85

25.65%

云南

737497.31

33.35%

1.91%

219896.77

2.89%

517600.54

52.54%

陕西

748960.14

21.22%

1.94%

170170.10

15.17%

578790.04

23.12%

甘肃

385690.57

15.02%

1.00%

104302.23

6.29%

281388.34

18.62%

青海

76106.72

15.61%

0.20%

27871.61

7.51%

48235.11

20.88%

宁夏

107142.33

23.42%

0.28%

29429.11

25.61%

77713.22

22.61%

新疆

621789.30

20.22%

1.61%

190975.24

15.98%

430814.06

22.20%

深圳

787483.02

19.29%

2.04%

357699.29

17.13%

429783.74

21.16%

(注:

本表因统计来源渠道不同,因此保费收入数据与前面所列数据存在一定差异。

)

二、财务状况

截至2003年末,全国保险业总资产为9122.84亿元,较上年末增加2627.91亿元,增长40.46%。

(一)资产负债状况

表七:

资产负债汇总简表

2003年末 单位:

亿元

资产

2003年末

2002年末

负债

2003年末

2002年末

现金及银行存款

4552.06

3020.83

未决赔款准备金

241.14

170.00

短期投资

994.85

1027.19

未到期责任准备金

387.72

339.41

其他流动资产

177.77

191.94

保户储金

68.63

66.30

长期投资

2484.67

1494.85

其他流动负债

257.43

273.23

固定资产

467.29

445.80

各种长期责任准备金

7369.25

5213.46

无形资产及其他

126.99

100.94

其他长期负债

2.71

2.13

所有者权益

272.68

33.31

其中:

实收资本

503.48

352.63

资产合计

9122.84

6494.93

负债及权益合计

9122.84

6494.93

(二)资产结构

表八:

保险公司资产基本状况变动表

2003年末 单位:

亿元

余额

比年初

增减额

比年初

增减%

占资产%

资 产

9122.84

2395.97

35.53

100%

银行存款

4549.67

1434.736

46.29

49.87%

短期投资

994.85

-86.2305

-7.98

10.91%

长期投资

2484.67

990.0492

66.24

27.24%

固定资产

467.29

18.99661

4.24

5.12%

其他资产

126.99

15.74356

14.15

1.39%

(三)准备金

截至2003年末,各保险公司提取责任准备金总计7998.11亿元,比年初增加2033.25亿元,增长34.09%;占负债比例比上年略有增加。

表九:

准备金余额及占负债比例示意表

2003年末 单位:

亿元

项目

金额(亿元)

占总负债%

责任准备金

7998.11

91.90

--未决赔款准备金

241.14

2.77

--未到期责任准备金

387.72

4.46

--长期责任准备金

189.26

2.17

--寿险责任准备金

7101.87

81.60

--长期健康险责任准备金

78.12

0.90

保险保障基金

34.76

0.40

合计

8032.87

92.3

(四)利润与费用情况

2003年,各保险公司实现利润(帐面利润,下同)46.08亿元,较上年同期减少1.58亿元,下降3.31%。

财产保险公司实现利润31.46亿元,较上年同期增加5.36亿元,上升20.54%;寿险公司实现利润14.62亿元,比上年增加6.92亿元,下降32.12%。

保险公司利润及费用情况如下表所示:

表十:

保险公司利润简表

2003年 单位:

亿元

项目

合计

财产险

人身险

2003年

上年同期

增减%

2003年

上年同期

增减%

2003年

上年同期

增减%

保险业务收入

3887.05

3059.7

27.04%

898.05

785.05

14.39%

2989.00

2274.65

31.40%

保险业务支出

1789.42

1521.9

17.58%

785.39

700.04

12.19%

1004.03

821.86

22.17%

其中:

营业费用

361.22

311.39

16.00%

159.45

142.87

11.61%

201.77

168.52

19.73%

手续费

92.68

80

15.84%

62.76

58.37

7.52%

29.91

21.63

38.30%

佣金

178.79

172.19

3.83%

——

——

——

178.79

172.19

3.83%

准备金提转差

2262.34

1598.86

41.50%

96.24

43.46

121.46%

升级会员

升级会员