中国钢铁分析.docx

《中国钢铁分析.docx》由会员分享,可在线阅读,更多相关《中国钢铁分析.docx(7页珍藏版)》请在冰豆网上搜索。

中国钢铁分析

中国钢铁需求

目录

一、往年钢铁需求预测情况说明1

二、我国宏观经济运行态势分析3

三、2012年和2013年我国钢铁需求预测4

(一)下游行业发展及钢材需求预测4

(二)钢材消费系数法预测7

(三)模型法预测7

(四)钢材需求量预测结论8

(五)粗钢和生铁产量预测8

四、2012年和2013年钢铁原材料需求预测8

五、对当前钢铁行业的发展建议9

一、往年钢铁需求预测情况说明

钢铁需求预测一直是冶金工业规划研究院的一项重要工作。

自1972年成立之日起,我院就承担起为政府、行业和企业进行钢材需求总量和品种结构预测及提供政策建议的责任,先后承担各种预测类课题和工程咨询2000余项,为准确把握我国钢铁工业发展方向和需求总量及品种结构调整提供了参考。

目前,冶金工业规划研究院预测体系已较为完善,采取下游行业消费法、消费系数法和模型法三种方法综合预测,科学合理,具有较强的指导性。

2009年以来,我院钢铁消费预测成果通过“中国钢铁工业蓝皮书”—《中国钢铁形势分析与预测》进行发布。

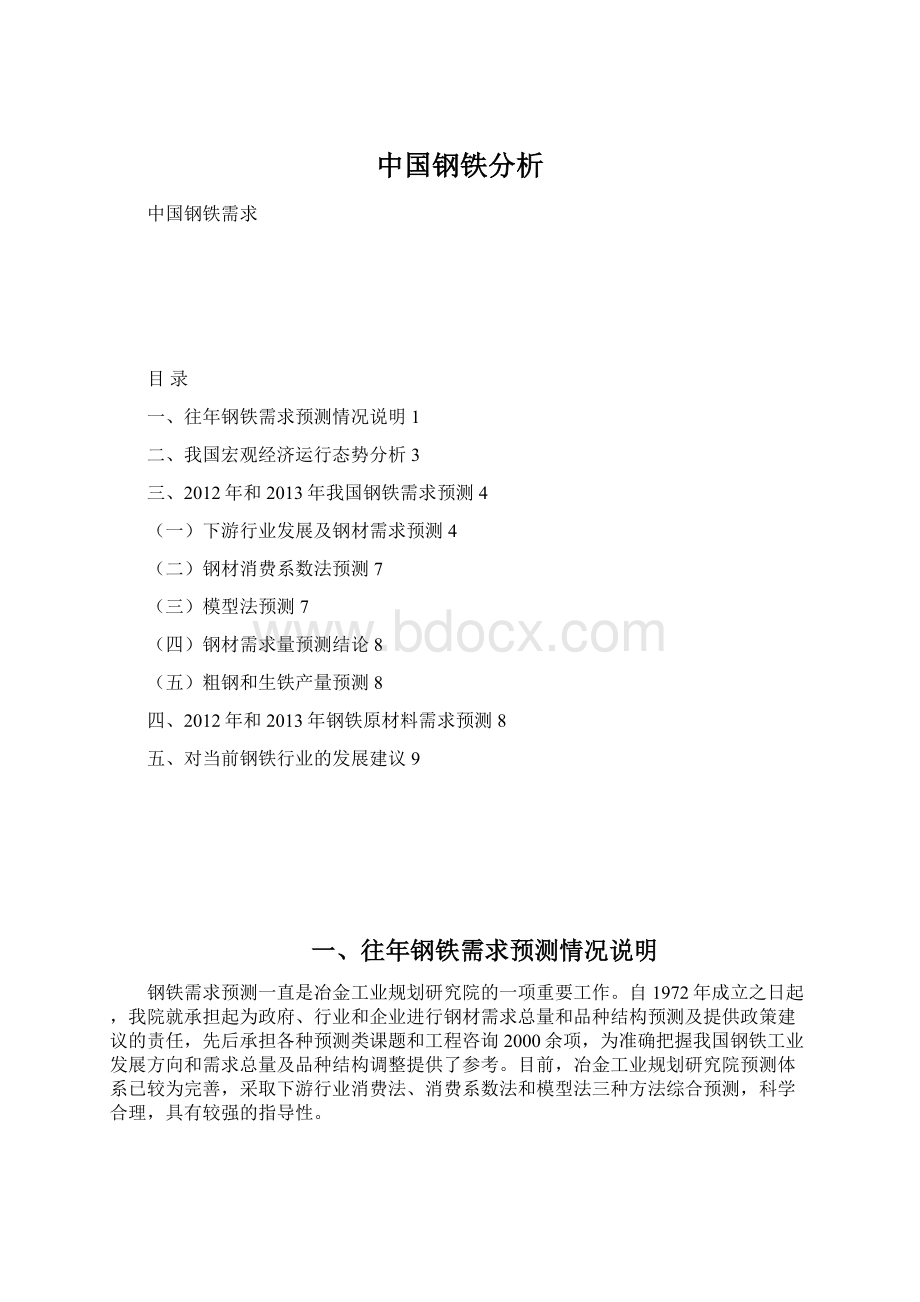

除2009年预测值与实际值误差较大外,其余各年对粗钢产量、钢材需求量的预测值与实际数值均吻合良好。

图12006~2013年规划院对粗钢产量的预测值与实际产量对比

图22006~2013年规划院对钢材需求量的预测值与实际消费量对比

2009年的预测值与实际值存在一定的偏差,主要原因在于我国政府应对国际金融危机,实施进一步扩大内需、促进经济增长的一揽子计划,特别是大幅增加固定资产投资规模,大量新建项目集中启动使我国的钢材消费和主要冶金产品产量均出现超常增长。

2010年和2011年,我院的预测值与粗钢实际产量以及钢材实际消费量吻合性较好,有力支撑了钢铁企业把握市场、转型发展和国家政策调整、科学决策。

在总结以往预测的基础上,根据国内外经济发展形势以及国内下游行业的发展特点,我院对2012年和2013年我国钢铁需求预测结果如下:

2012年和2013年我国钢铁需求预测表

序号

名称

2012年

2012年同比增速

2013年

2013年同比增速

1

钢材需求量/亿吨

6.40

3.6%

6.66

4.1%

2

粗钢产量/亿吨

7.16

4.5%

7.46

4.2%

3

生铁产量/亿吨

6.67

4.1%

6.94

4.0%

4

铁矿石需求量/亿吨

10.67

4.6%

11.10

4.0%

二、我国宏观经济运行态势分析

受欧债危机恶化和世界经济增速放缓的影响,2012年我国经济发展面临的困难因素增多,出口增速大幅回落,工业生产增速和房地产投资增速放缓,导致我国经济增速下滑。

2012年前三季度,我国国内生产总值353480亿元,同比增长7.7%,增速较去年同期回落了1.7个百分点。

面对复杂严峻的国内外经济形势,我国政府把稳增长放在更加重要的位置,加大了政策预调微调力度,经济运行初步显现了触底企稳的迹象。

10月份,我国制造业PMI和消费者信心指数分别为50.2%和109.3,分别比9月份增长了0.4个百分点和5.3点;我国外贸进出口总值同比增速比9月份回升1个百分点。

预计2012年第四季度我国经济将在前三季度逐季回落的基础上实现回升,全年增速有望达7.8%。

2013年,全球经济仍处于金融危机之后的调整期,国际环境复杂性和不确定性因素较多;国内经济运行企稳回升预期明显,但原有竞争优势、增长动力逐渐削弱。

2013年我国经济面临诸多因素影响,有利因素主要有:

一是随着今年我国把稳增长放在更加重要的位置,加大政策的微调力度,9月份以来我国固定资产投资增速呈加快趋势,特别是政府换届后将出台新思路、新举措,2013年在稳增长的基础上将出现加快趋势;二是国内消费有望保持稳定增长,2012年我国城乡居民收入增长较快,增幅高于GDP增速,特别是十八大后积极推进收入分配体制改革方案,为消费稳定增长奠定了基础,有利于扩大消费;三是2013年是“十二五”规划的评估年,按照以往规律,每五年规划的评估年投资增速较快;四是我国民间投资增速有望加快,2010年我国制定了《国务院关于鼓励和引导民间投资健康发展的若干意见》,该政策实施细则有望在2013年发布,届时随着实施细则的贯彻落实,民间投资增速将会加快;五是当前我国处于城镇化快速发展阶段,2013年城镇化率的进一步提高将带动投资和消费的增长。

不利因素主要有:

一是现阶段我国很多产业面临产能过剩、效益下滑的严峻局面,企业亏损导致自有资金不足,影响对未来投资信心;二是我国面临结构调整的长期压力,人口红利逐渐消失,国内劳动力、土地等要素成本和环保成本上升,制造业低成本优势逐渐丧失,而且发达国家实施“再工业化”对我国的产业升级形成压力;三是国际环境未见明显好转,外需拉动有限;欧债危机短期内难见根本好转,日本受人口老龄化、债务危机和国际争端等不利影响,经济将有所放缓,美国经济虽将保持温和增长但面临“财政悬崖”问题,新兴市场对外依赖性强且回升动力不足。

综合来看,2013年我国经济发展仍将保持触底回升态势,总体将略好于2012年,预测2013年我国国内生产总值增速为8%,第二产业增加值增速为8.5%,全社会固定资产投资增速为20%。

以上参数作为钢材消费系数法和模型法预测的依据。

三、2012年和2013年我国钢铁需求预测

(一)下游行业发展及钢材需求预测

2012年,在国内经济增速放缓,国际经济环境日趋复杂的背景下,机械、家电等钢铁下游行业发展增速放缓,造船和集装箱等行业出现负增长,我国钢材消费量虽有所增加,但增幅明显下降。

2013年,国内外经济环境趋好,仍难见明显好转,除造船行业发展呈下降趋势、集装箱和家电行业维持2012年发展水平外,其他行业均有不同程度的增长,因此,钢材需求量将继续小幅增加。

建筑行业:

2012年,我国房地产开发投资保持较快增长,交通基础设施投资规模与去年基本持平,煤矿产量创历史新高,煤炭投资规模保持在高水平,城市基础设施投资规模进一步扩大,预计2012年建筑行业钢材消费量3.5亿吨,同比增长4.2%。

2013年,受房地产新开工面积明显高于竣工面积和在建规模仍然维持在历史高水平的影响下,房地产开发投资仍保持在两位数增长,交通基础设施投资仍保持增长、其中铁路基建投资增速较大,矿山和城市基础设施建设规模继续扩大,预测2013年建筑行业钢材需求量3.65亿吨,同比增长4.3%。

机械行业:

2012年,机械行业发展增速同比明显下降,工业总产值增速同比出现较大幅度回落,与民生、消费关系密切的农机、仪器仪表等子行业形势相对较好,与基础设施和能源建设紧密相关的工程机械、载重汽车、电力设备、重型机械等子行业则普遍比较困难,预计2012年钢材消费量1.25亿吨,同比增长5.9%。

2013年,市场需求低迷的局面不会出现根本扭转,机械行业仍将延续今年的低速运行态势。

在国内需求减弱,订单增幅下降,出口受全球经济影响的情况下,预测2013年机械行业全年产销增速略低于2012年,钢材需求量将保持低速增长态势,钢材需求量1.31亿吨,同比增长4.8%。

汽车行业:

2012年,汽车行业进入了稳步发展的阶段,恢复到正常增长水平,预计全年汽车产量为1925万辆,同比增长4.5%,钢材消费量为4180万吨,同比增长4.5%。

与2012年相比,2013年我国汽车行业发展的不利因素逐步消失,在刚性消费需求的支撑下,产量增速将比2012年小幅提高,达到7%,全年产量达到2060万辆,钢材需求量为4420万吨,同比增长5.7%。

能源行业:

2012年,预计电工行业总产值增速11%左右,远低于前几年30%的高增速;石油产量保持稳定,天然气产量实现较快增长,预计钢材消费量2980万吨,同比增长2.1%。

2013年,电工行业仍将保持11%左右的增速,电网工程投资有望实现较快增长;我国能源消费仍处于稳步增长期,2013年天然气产量将实现较快增长,石油天然气开采投资将保持增长,中缅油气管道、西气东输三线、中卫-贵阳、中亚管道C线等管道工程进入大规模建设阶段,其相关支线工程也将陆续展开,带动管线钢消费的增长,预测2013年钢材需求量3050万吨,同比增长2.3%。

造船行业:

受全球海运市场低迷的影响,2012年我国船舶出口出现下滑,三大造船指标同比大幅下降,预计造船完工量5800万载重吨,同比下降24.3%;造船行业钢材消费量1600万吨,同比下降27.3%。

2013年,国际航运市场需求依然低迷,新增造船需求大幅减少,全年承接订单继续下降至3000~4000万载重吨,预计造船完工量5000万载重吨,同比下降13.8%;手持订单量进一步下降,预测2013年造船行业钢材需求量1350万吨,同比下降15.6%。

家电行业:

2012年,家电行业受房地产和政策等因素影响,主要白色家电产品产量与2011年相当;钢材消费量约为920万吨,与2011年持平。

2013年,国内外宏观经济形势不会出现大的波动,家电主要产品总产量在刚性需求的支撑下将继续维持高位,预测与2012年持平,钢材需求量也将保持2012年水平。

铁道行业:

2012年下半年,在稳增长的带动下,铁路行业加快发展,2012年铁路投资计划一再调高;城市轨道交通建设规模保持在历史高位,铁路客车、货车产量小幅增长,预计2012年铁道行业钢材消费量430万吨,同比增长7.5%。

2013年,预测铁路投资规模将略高于2012年,轨道交通在建里程将保持在2000公里水平,铁路客车、货车产量维持2012年水平,铁道行业钢材需求量470万吨,同比增长9.3%。

集装箱行业:

2012年,全球经济增长明显放缓,国际货物贸易量增幅有所下降,预计全球集装箱吞吐量增速放缓至5%,预计2012年集装箱产量为250万TEU,消费钢材360万吨。

2013年,全球经贸形势将依然严峻,国际货物贸易量同比将基本持平,难以有效带动我国集装箱出口需求,集装箱产量及钢材需求量维持2012年水平。

综上所述,根据对下游行业进行调研分析,采用下游行业消费法预计2012年我国钢材实际消费量约为6.40亿吨,预测2013年我国钢材需求量约为6.59亿吨。

(二)钢材消费系数法预测

根据近几年国内生产总值和固定资产投资(均为不变价格)与钢材实际消费量之间的消费系数关系的变化规律和特点,预测2013年我国钢材需求量分别为6.71亿吨和6.70亿吨。

综合两种预测结果,采用钢材消费系数法预测2013年我国钢材需求量为6.70亿吨。

(三)模型法预测

模型法是建立数学模型,对历年钢材实际消费量与第二产业增加值的相关性进行拟合,在预测2013年第二产业增加值的基础上,利用模型预测2013年钢材需求量。

采用模型法预测2013年我国钢材需求量为6.72亿吨。

(四)钢材需求量预测结论

根据对建筑、机械、汽车、能源、造船、家电、铁道和集装箱等行业2012年运行情况分析,采用下游行业消费法预测2012年我国钢材实际消费量为6.40亿吨,同比增长3.6%。

采用下游行业消费法、消费系数法和模型法对2013年我国钢材需求量进行预测,并考虑到三种方法的特点及各自的局限性,对三种方法所得的结果进行加权计算,预测2013年我国钢材需求量为6.66亿吨,同比增长4.1%。

(五)粗钢和生铁产量预测

根据我国钢材需求量和净出口量情况,预测2012年和2013年我国粗钢产量分别为7.16亿吨和7.46亿吨,同比分别增长4.5%和4.2%。

根据粗钢产量测算,预测2012年和2013年我国生铁产量分别为6.67亿吨和6.94亿吨,同比分别增长4.1%和4.0%。

四、2012年和2013年钢铁原材料需求预测

(一)铁矿石

根据2012年生铁产量6.67亿吨预测,2012年我国消费铁矿石成品矿约10.67亿吨,同比增长4.6%;其中消费进口铁矿石比例仍在60%以上。

根据2012年1~10月铁矿石进口量6.1亿吨,预计2012年全年铁矿石进口量7.3亿吨左右。

根据2013年我国生铁产量6.94亿吨预测,2013年铁矿石成品矿需求量11.1亿吨,同比增长4.0%;其中进口铁矿石的需求量仍占60%以上。

预测2013年进口铁矿石7.6亿吨左右。

(二)焦炭

预计2012年我国焦炭产量约4.41亿吨,同比增长3.1%;其中钢铁行业消费3.74亿吨。

预测2013年我国焦炭产量约4.54亿吨,同比增长2.9%,增幅有所下降;其中钢铁行业消费3.83亿吨,同比增长2.4%。

(三)炼焦煤

预计2012年我国焦化行业消耗炼焦洗精煤约5.44亿吨(相当于原煤约9.9亿吨),其中钢铁行业消耗炼焦洗精煤约4.62亿吨(相当于原煤约8.4亿吨);我国进口炼焦煤约4500万吨,同比微增0.8%。

预测2013年我国焦化行业消耗炼焦洗精煤约5.58亿吨(相当于原煤约10.2亿吨),其中钢铁行业消耗炼焦洗精煤约4.74亿吨(相当于原煤约8.67亿吨);我国进口炼焦煤约4600万吨,同比增长2.2%。

五、对当前钢铁行业的发展建议

“十八大”报告提出,加快推进经济结构性战略调整是加快转变经济发展方式的主攻方向,必须以改善需求结构、优化产业结构、促进区域协调发展、推动城镇化为重点,着力解决制约经济持续健康发展的重大结构性问题。

“十二五”规划纲要提出,优化装备制造、汽车和船舶等行业产业结构,大力发展战略性新兴产业,这对钢铁行业结构调整提出更为迫切的要求。

当前,钢铁行业已经进入低速增长阶段,面临供大于求、同质无序竞争、效益下滑的严峻局面。

在此背景下,钢铁行业应主动适应下游产业发展需求,转变发展思路,改变过去追求规模和产量的观念,有效控制产量,避免盲目无序竞争,更加注重品种、质量、效益和服务;不断优化产品结构,大力生产具有市场竞争力的特色产品,研发出适应市场需求的高强、耐蚀、耐磨、耐高温高压等特性钢材品种,并提高产品的稳定性和一致性;树立生态文明理念,加大节能减排力度,实现绿色发展;着力延伸产业链,提高服务水平;加强与下游行业有效衔接,进一步开拓钢材市场;加大降本增效力度,尽快扭转效益下滑的严峻局面,努力实现全面协调可持续地健康发展。

注:

本文中钢材实际消费量和钢材需求量均为扣除重复计算钢材、不考虑钢材库存变化的钢材消费量和需求量。

升级会员

升级会员