海南航空财务分析.docx

《海南航空财务分析.docx》由会员分享,可在线阅读,更多相关《海南航空财务分析.docx(7页珍藏版)》请在冰豆网上搜索。

海南航空财务分析

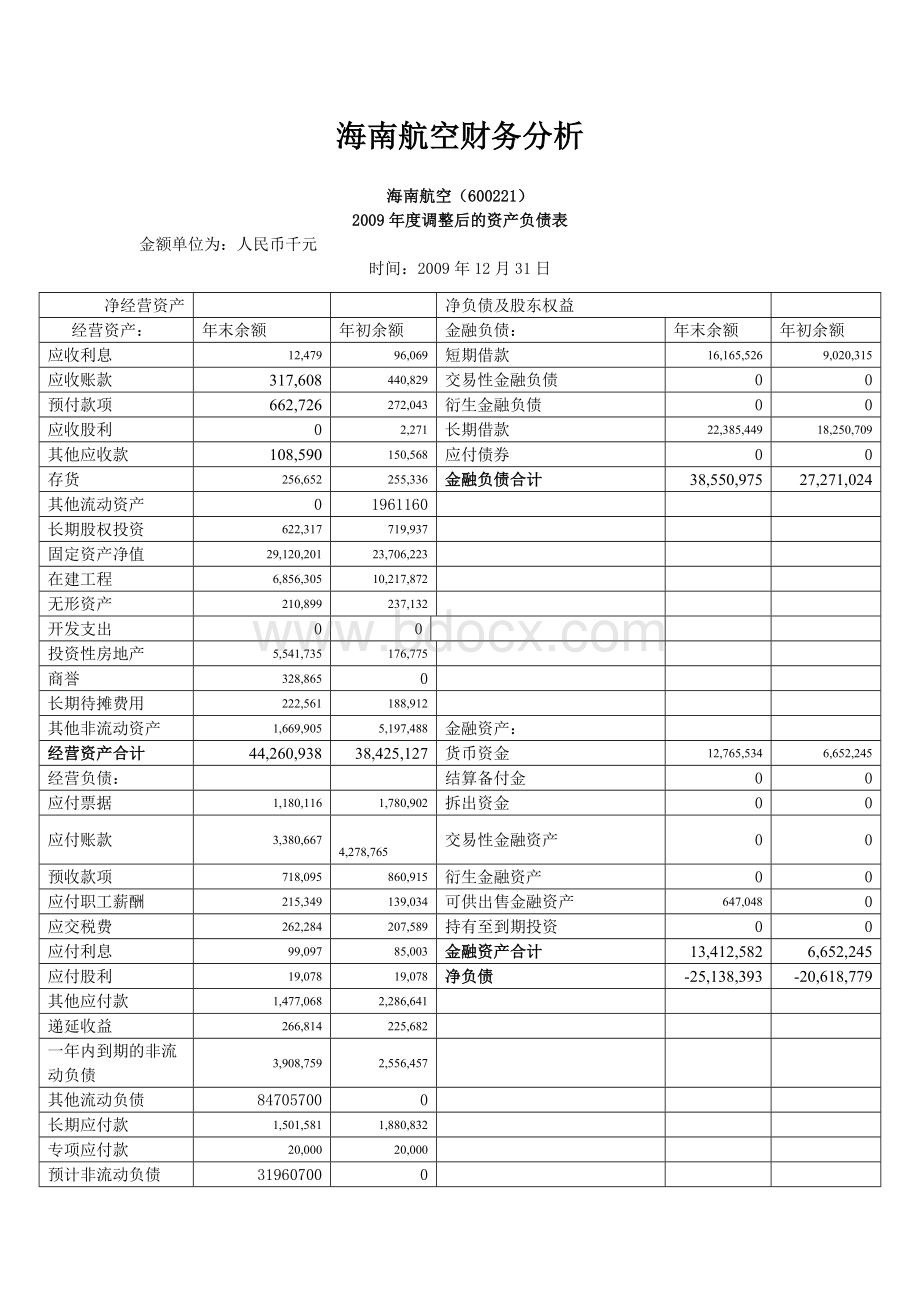

海南航空(600221)

2009年度调整后的资产负债表

金额单位为:

人民币千元

时间:

2009年12月31日

净经营资产

净负债及股东权益

经营资产:

年末余额

年初余额

金融负债:

年末余额

年初余额

应收利息

12,479

96,069

短期借款

16,165,526

9,020,315

应收账款

317,608

440,829

交易性金融负债

0

0

预付款项

662,726

272,043

衍生金融负债

0

0

应收股利

0

2,271

长期借款

22,385,449

18,250,709

其他应收款

108,590

150,568

应付债券

0

0

存货

256,652

255,336

金融负债合计

38,550,975

27,271,024

其他流动资产

0

1961160

长期股权投资

622,317

719,937

固定资产净值

29,120,201

23,706,223

在建工程

6,856,305

10,217,872

无形资产

210,899

237,132

开发支出

0

0

投资性房地产

5,541,735

176,775

商誉

328,865

0

长期待摊费用

222,561

188,912

其他非流动资产

1,669,905

5,197,488

金融资产:

经营资产合计

44,260,938

38,425,127

货币资金

12,765,534

6,652,245

经营负债:

结算备付金

0

0

应付票据

1,180,116

1,780,902

拆出资金

0

0

应付账款

3,380,667

4,278,765

交易性金融资产

0

0

预收款项

718,095

860,915

衍生金融资产

0

0

应付职工薪酬

215,349

139,034

可供出售金融资产

647,048

0

应交税费

262,284

207,589

持有至到期投资

0

0

应付利息

99,097

85,003

金融资产合计

13,412,582

6,652,245

应付股利

19,078

19,078

净负债

-25,138,393

-20,618,779

其他应付款

1,477,068

2,286,641

递延收益

266,814

225,682

一年内到期的非流动负债

3,908,759

2,556,457

其他流动负债

84705700

0

长期应付款

1,501,581

1,880,832

专项应付款

20,000

20,000

预计非流动负债

31960700

0

递延所得税负债

520,918

2,499

其他非流动负债

29,928

30,563

经营负债合计

130,266,154

14,373,960

实收资本(或股本)

3,530,253

3,530,253

净经营资产

-86,005,216

24,051,167

资本公积

3,923,522

3,854,143

专项储备

0

0

盈余公积

169,098

169,098

累计亏损

(1,074,046)

(1,408,716)

未确定的投资损失

0

0

未分配利润

563400000

391954000

拟分配现金股利

0

0

外币报表折算差额

0

0

归属于母公司股东权益合计

6,548,827

6,144,778

少数股东权益

636,853

523,938

减:

库存股

0

0

所有者权益(或股东权益)合计

7,185,680

6,668,716

净负债及股东权益

59,343,425

48,313,700

海南航空(600221)

2009年度调整后的利润表

金额单位为:

人民币千元

时间:

2009年12月31日

项目

本年金额

上年金额

经营活动:

一、营业收入

15,548,363

13,551,661

减:

营业成本

13,256,194

12,511,722

营业税金及附加

495,620

384,266

销售费用

747,612

587,175

管理费用

财务费用-净额

411,028

1,312,615

515,903

648,227

资产减值损失

15,483

-615,590

加:

公允价值变动收益

584,791

8,074

投资收益

8,892

32,102

其中:

对联营企业和合营企业的投资收益

-1,183

3,346

二、营业利润/(亏损)

-65,540

-1,671,046

加:

营业外收入

584,039

160,337

减:

营业外支出

-32,950

-13,008

非流动资产处置损失

-30,361

-11,750

三、利润/(亏损)总额

485,549

1,523,717

减:

所得税费用合计

-129,589

-54,694

四、净利润/(亏损)

355,960

-1,578,411

归属于母公司股东的净利润/(亏损)

334,670

-1,414,354

少数股东损益

21,290

-164,057

以2009年指标为例

2009年度财务分析:

(一)偿债能力分析:

1、短期偿债能力分析:

营运资本=流动资产-流动负债=14,123,589-27,433,045=-13,309,456

营运资产的正负也可以反映一个企业资金来源地稳定程度,从营运资本分析可知,海南航空的营运资本为负,表明其长期资本小于长期资产,有部分长期资产由流动负债提供,企业的偿债压力比较大,资金结构不太稳定。

当然,这仅仅是从指标分析,具体公司营运情况还要根据企业的自己筹集,营运等相关政策分析。

流动比率=流动资产/流动负债=14,123,589/27,433,045=0.5148

速动比率=速动资产/流动负债=0.5055

速动资产:

速动资产主要包括货币资金、交易性金融资产、应收账款、应收票据、预付账款等。

一般情况下,速动比率越高,表明企业偿还流动负债的能力越强。

影响速动比率可信度的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,实际坏账可能比计提的准备要多,可能报表上的应收账款不能反映平均水平,故要结合企业实际情况分析。

本企业的速动比率适中,表明企业较高的运用了财务杠杆,并也由于其主营业务的特殊性(食品),经营风险较其他行业偏高。

现金比率=(货币资金+交易性金融资产)/流动负债=0.4653

相应的减少了变现能力差的资产,能够更加明确的反应企业的短期偿债能力。

本企业的现金比率偏低,也表明企业较大程度的运用财务杠杆,企业偿债压力较大。

现金流动负债比率=年经营现金净流量/年末流动负债=0.0710

本企业的现金流动负债比率较低,表明企业的现金流动较慢,短期偿债能力弱。

2、长期偿债能力分析:

资产负债率=负债总额/资产总额=52,157,745/59,343,425=0.8713

一般情况下,资产负债率越小。

表明企业的长期偿债能力越强。

从以上指标看出,企业的资产负债率偏高,较短期偿债能力指标来看,企业的长期偿债能力更弱。

产权比率=负债总额/股东权益=72.5857

从企业的产权比率分析,企业的产权比率高。

表明企业较大程度的运用了财务杠杆,同时也增大了企业的偿债风险。

权益乘数=资产总额/股东权益=7.771

本企业的权益乘数也较高,说明所有者投入企业的资本占总资本的比重较低,企业的负债程度较高。

长期资本负债率(年初)=非流动负债/(非流动负债+股东权益)=0.7538

长期资本负债率(年末)=0.8629

由于短期负债的变化频率较高,采用长期指标能够更好的反应企业的资本结构。

海南航空年末长期资产负债率比年初有所提高,说明企业承担了更大的长期债务压力。

带息负债比率(末)=(短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息)/负债总额=0.8160

带息负债比率(初)=0.2800

企业较高的运用了财务杠杆,负债比率较高。

从较高的带息负债比率可以看出,企业债务中带息负债较高,故企业偿还利息的压力也较大,并且年末比年初增加较大。

已获利息倍数=息税前利润总额/利息费用=5

息税前利润=利润总额+利息支出=净利润+所得税+利息支出

该指标不仅反映了企业获利能力的大小,而且反映了获利能力对偿还能力的保证程度。

从本企业的已获利息倍数可以看出利润对于企业的利息支付保证程度较高。

现金流量债务比=经营现金流量净额/债务总额=-0.03736

企业的该指标偏低,也是和企业的现金流情况相关。

企业的盈利能力较高,资产利润率也不低,但是企业的及时变现能力较低。

(二)、营运能力分析:

1、生产资料营运能力分析:

应收账款周转率=营业收入/平均应收账款余额=15,548,363/379,219=41

应收账款周转率反映了企业应收账款变现速度的快慢及管理效率的高低,本企业的应收账款周转率较高。

表明:

(1)收账快,账龄短

(2)资产流动强,短期偿债能力强。

应收账款周转期=计算期天数/应收账款周转率=365/41=8.902439024

企业的应收账款周转期较短,企业能够快速回笼资金。

存货周转率=营业成本/平均存货余额=51.7832

存货周转期=计算期天数/存货周转率=365/51.7832=7.04861

存货周转期的快慢,可以反映出企业的采购、储存、生产、销售各环节的工作情况好坏。

从本企业的存货周转率以及存货周转期来看,企业的存货周转率较高,存货流转快。

企业的变现能力和盈利能力较强。

流动资产周转率=营业收入/平均流动资产余额=1.4139

流动资产周转期=计算期天数/流动资产周转率=365/1.4139=258.1437914

流动资产周转率偏高,流动资产周转期较短,从该指标来看,企业的资产流动性强。

固定资产周转率=营业收入/平均固定资产净值=0.5887

固定资产周转期=计算期天数/固定资产周转率=365/0.5887=620.0538526

该企业固定资产周转率较低,固定资产周转期较长,这也是从事该行业的特殊性。

总资产周转率=营业收入/平均资产总额=0.2889

总资产周转期=计算期天数/总资产周转率=365/0.2889=1263.5806

非流动资产周转率反映非流动资产的管理效率,分析时主要是针对投资预算和项目管理,分析投资与其竞争战略是否一致,收购和剥离政策是否合理等。

该企业的非流动资产周转率也较低,其非流动资产周转期较长,仅从指标来看,其管理较强。

升级会员

升级会员